Báo cáo nghiên cứu Artemis: Kraken trị giá 20 tỷ USD – liệu có đang bị định giá thấp?

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo nghiên cứu Artemis: Kraken trị giá 20 tỷ USD – liệu có đang bị định giá thấp?

Mức định giá 20 tỷ USD chỉ phản ánh khía cạnh “sàn giao dịch tiền mã hóa”, trong khi tổ hợp quyền chọn bao gồm thanh lý, giấy phép ngân hàng và chứng khoán được mã hóa vẫn chưa được thị trường định giá.

Tác giả: Alex Weseley

Biên dịch: TechFlow

Giới thiệu của TechFlow: Artemis vừa công bố một báo cáo nghiên cứu chuyên sâu về Payward – công ty mẹ của Kraken. Kraken vừa hoàn tất vòng huy động vốn 800 triệu USD với định giá 20 tỷ USD, sau đó tạm hoãn kế hoạch IPO. Tuy nhiên, trong năm tháng qua, công ty đã giành được tài khoản chính (Master Account) tại Dự trữ Liên bang Mỹ, mua lại cơ sở hạ tầng thanh toán phái sinh, ra mắt sản phẩm cổ phiếu được mã hóa lớn nhất thế giới và thiết lập quan hệ hợp tác với Nasdaq. Tác giả Alex Weseley cho rằng mức định giá 20 tỷ USD chỉ phản ánh khía cạnh “sàn giao dịch tiền mã hóa”, trong khi tổ hợp các quyền chọn từ hoạt động thanh toán, giấy phép ngân hàng và chứng khoán được mã hóa vẫn chưa được thị trường định giá.

Bối cảnh

Công ty mẹ của Kraken – Payward – đã huy động 800 triệu USD từ các tổ chức như Jane Street và Citadel Securities, đạt định giá 20 tỷ USD, sau đó nộp hồ sơ S-1 bí mật lên Ủy ban Chứng khoán Mỹ (SEC) nhằm tiến hành IPO. Nếu thành công, Payward sẽ trở thành sàn giao dịch tiền mã hóa thứ hai niêm yết công khai, sau Coinbase. Tuy nhiên, bốn tháng sau vào tháng 3/2026, họ đình hoãn kế hoạch IPO với lý do “môi trường thị trường không thuận lợi”.

Ở cái nhìn đầu tiên, đây dường như là một nỗ lực IPO thất bại. Nhưng trong suốt năm tháng kể từ khi nộp hồ sơ S-1, Kraken đã đẩy mạnh các hoạt động chiến lược:

- Trở thành công ty tài sản kỹ thuật số đầu tiên trên thế giới được cấp tài khoản chính (Master Account) tại Dự trữ Liên bang Mỹ;

- Hoàn tất việc mua lại Backed Finance, tích hợp dọc năng lực phát hành cổ phiếu được mã hóa;

- Thông báo hợp tác với Nasdaq nhằm xây dựng kênh phân phối tài sản được mã hóa;

- Hoàn tất thương vụ mua lại Bitnomial trị giá 550 triệu USD, từ đó nắm trọn bộ ba giấy phép CFTC tại Mỹ;

- Deutsche Börse mua cổ phần thứ cấp trị giá 200 triệu USD.

Với một công ty thường bị thị trường định danh là “sàn giao dịch tiền mã hóa”, tần suất và quy mô các động thái này là rất cao. Giao dịch Bitnomial vào tháng 4/2026 một lần nữa xác nhận mức định giá 20 tỷ USD (Thông cáo báo chí chính thức của Payward). Luận điểm cốt lõi của bài viết này là: tại mức giá 20 tỷ USD, phân bố lợi nhuận mang tính bất đối xứng — rủi ro giảm giá bị giới hạn bởi đáy định giá của một sàn giao dịch tiền mã hóa, trong khi tiềm năng tăng giá phụ thuộc vào khả năng hiện thực hóa các yếu tố then chốt: thanh toán, chứng khoán được mã hóa và giấy phép ngân hàng.

Kraken hiện tại trông như thế nào?

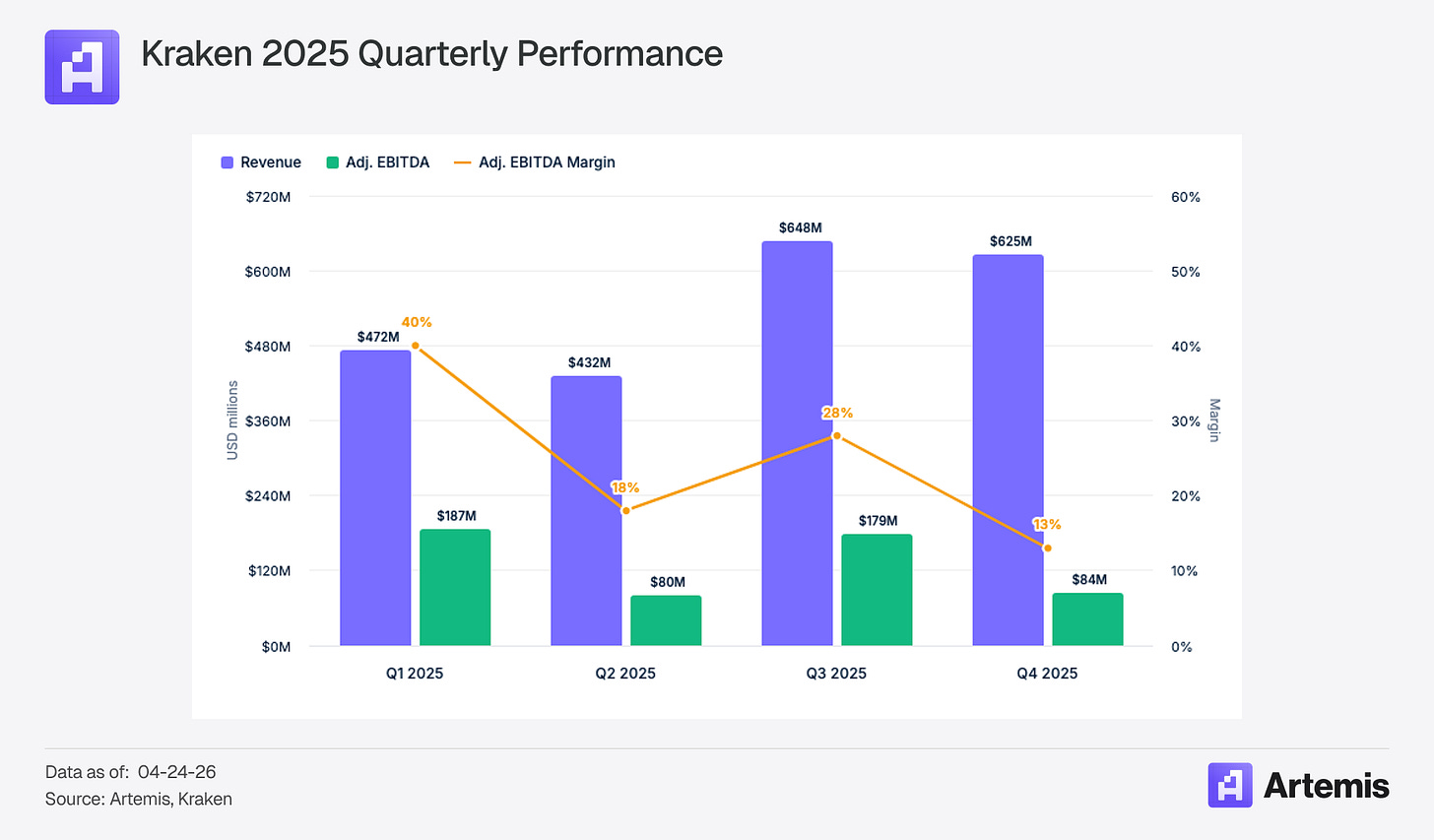

Năm 2025, doanh thu điều chỉnh của Kraken đạt 2,2 tỷ USD (tăng 33% so với năm trước), EBITDA điều chỉnh đạt 531 triệu USD. Về dữ liệu vận hành: số tài khoản hoạt động đạt 5,7 triệu (tăng 50%), tổng tài sản trên nền tảng đạt 48 tỷ USD (tăng 11%), khối lượng giao dịch trên nền tảng đạt 2.000 tỷ USD (tăng 34%). Cơ cấu doanh thu đa dạng hơn nhiều so với suy đoán thông thường: giao dịch chiếm 47%, còn thu nhập từ các sản phẩm tài sản (quản lý tài sản, sinh lời, thanh toán, cho vay) chiếm 53%. Trong hầu hết trường hợp, nguồn thu chính của Kraken thực tế không đến từ giao dịch. (Dữ liệu tài chính của Kraken)

Chú thích ảnh: Cơ cấu doanh thu năm 2025 của Kraken

Các đòn bẩy tăng trưởng

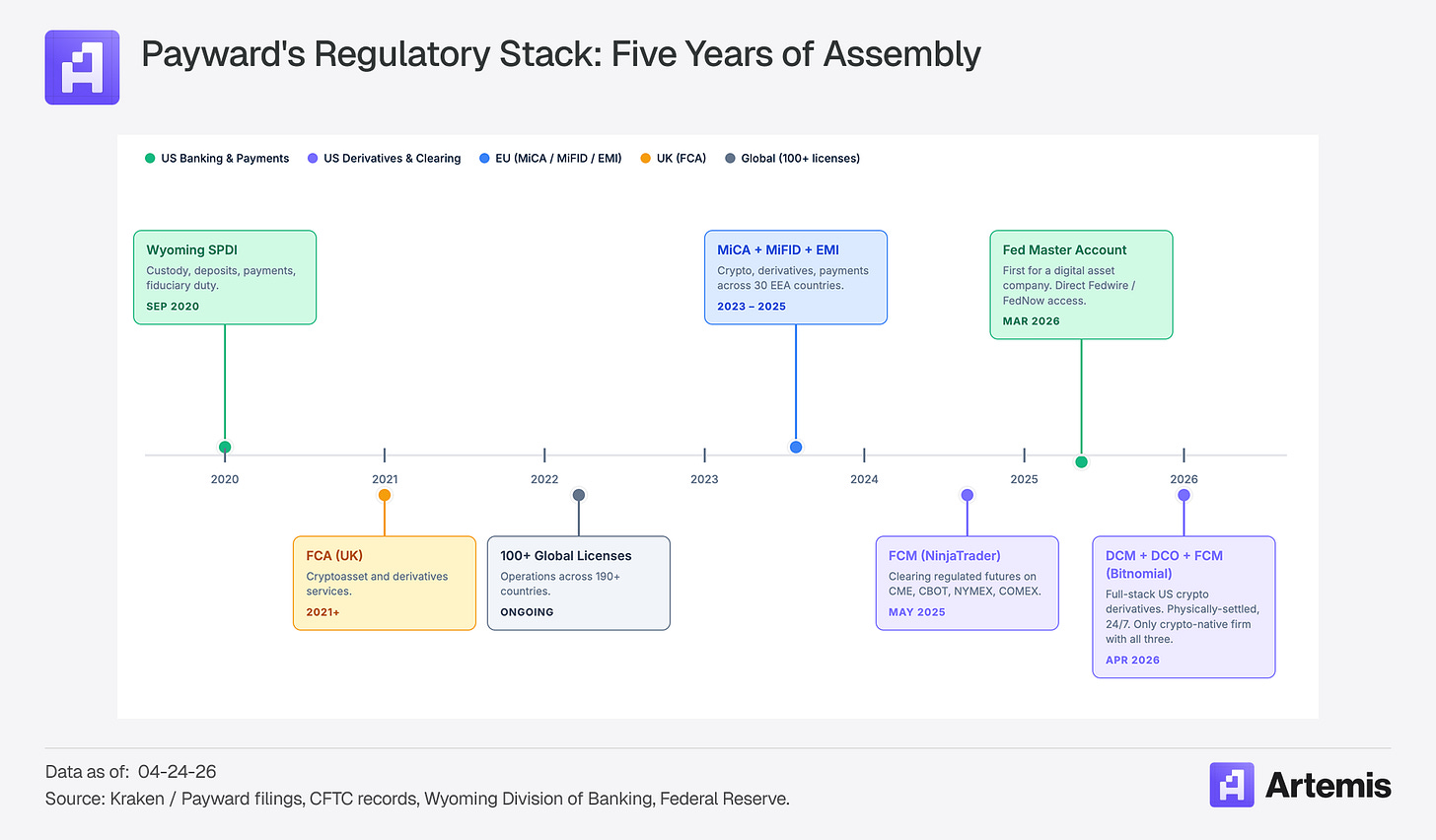

Tổ hợp giấy phép quản lý

Kraken đã dành hơn năm năm và chi hàng tỷ USD để xây dựng một hệ thống quản lý và cơ sở hạ tầng độc nhất vô nhị trong ngành tiền mã hóa.

Chú thích ảnh: Ma trận giấy phép quản lý của Kraken

Việc mua lại Bitnomial có ý nghĩa đặc biệt quan trọng — giúp Kraken lần đầu tiên sở hữu trọn bộ ba giấy phép CFTC cần thiết cho hoạt động phái sinh tiền mã hóa tại Mỹ: DCM (Thị trường Hợp đồng Được Chỉ định – tức giấy phép sàn giao dịch), DCO (Tổ chức Thanh toán Phái sinh – tức giấy phép trung tâm thanh toán), và FCM (Nhà môi giới Hàng hóa Tương lai – tức giấy phép nhà môi giới).

“Hình thái thị trường được quyết định bởi cơ sở hạ tầng thanh toán, chứ không phải giao diện phía trước. Trước đây, Mỹ chưa từng xây dựng cơ sở hạ tầng thanh toán riêng cho tài sản kỹ thuật số. Bitnomial đã mất mười năm để phát triển nó: thanh toán bằng tiền mã hóa, ký quỹ bằng tiền mã hóa, và thị trường liên tục 24/7. Những năng lực này không thể được cải tạo trên các hệ thống truyền thống.”

— Đồng Giám đốc điều hành Arjun Sethi

Cộng thêm việc mua lại NinjaTrader trước đó (giúp Kraken tiếp cận kênh phân phối tới 2 triệu nhà giao dịch phái sinh bán lẻ), Kraken hiện sở hữu chuỗi sản phẩm phái sinh tích hợp dọc từ giao diện người dùng đến cơ sở hạ tầng thanh toán. Đây là lần đầu tiên trên thế giới một công ty tích hợp đồng thời DCM, DCO, FCM cùng khả năng giao hàng thực, ký quỹ nguyên bản bằng tiền mã hóa và thị trường 24/7 dưới một mái nhà — bản thân điều này đã tạo nên rào cản cạnh tranh đáng kể. Trung tâm thanh toán là một ngành kinh doanh độc quyền tự nhiên với hiệu ứng quy mô cực kỳ mạnh. Một khi các tổ chức kết nối hệ thống kiểm soát rủi ro của họ với DCO của Kraken, chi phí chuyển đổi sẽ rất cao. CME thống trị thị trường phái sinh không phải vì giao diện đẹp, mà vì mọi người đều thanh toán tại đó.

Các công ty khác trong ngành cũng đang hướng tới cơ sở hạ tầng tuân thủ, nhưng theo những con đường khác nhau. Gần đây, Coinbase vừa nhận được sự chấp thuận có điều kiện từ Văn phòng Kiểm soát Tiền tệ (OCC) cho giấy phép tín thác quốc gia, qua đó thiết lập một khuôn khổ thống nhất về quản lý tài sản và thanh toán trên toàn bộ 50 tiểu bang Mỹ — điều hợp lý đối với một công ty hiện đang quản lý phần lớn các quỹ ETF tiền mã hóa giao dịch trên thị trường Mỹ. Giấy phép SPDI của Kraken tại Wyoming là giấy phép cấp tiểu bang, nhưng phạm vi chức năng rộng hơn: cho phép nhận tiền gửi, cung cấp dịch vụ thanh toán và hoạt động với nghĩa vụ người giữ ủy thác. Sự khác biệt này rất quan trọng, bởi nó mở ra lộ trình cho Kraken phát triển sang các sản phẩm ngân hàng (tài khoản tiền gửi, phát hành stablecoin, thanh toán qua FedNow), điều mà một giấy phép quản lý thuần túy không thể làm được. Tài khoản chính tại Dự trữ Liên bang Mỹ mà Kraken vừa nhận được vào tháng 3/2026 chính là lớp cơ sở hạ tầng then chốt để kích hoạt toàn bộ năng lực này.

Cổ phiếu được mã hóa và xStocks

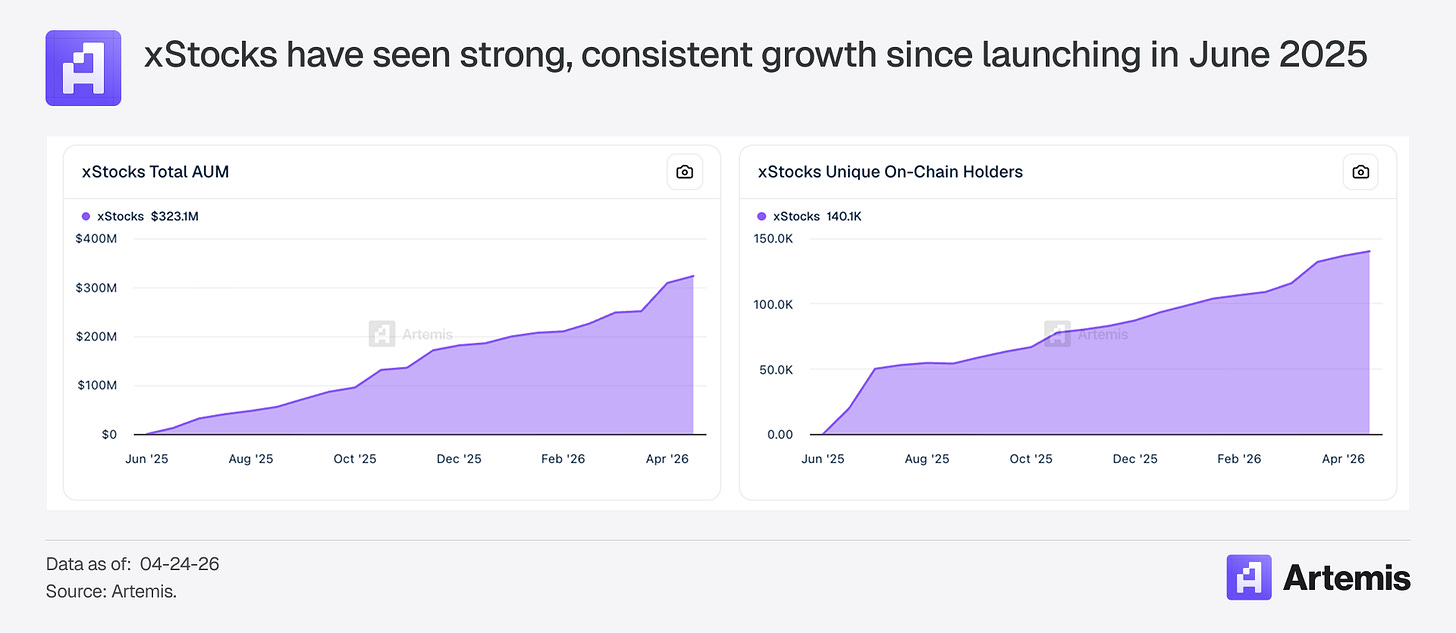

Tháng 6/2025, Kraken hợp tác cùng Backed Finance ra mắt xStocks, cho phép giao dịch cổ phiếu và ETF Mỹ được mã hóa theo lịch 24/5. Trong chưa đầy một năm, tài sản quản lý (AUM) của xStocks đã vượt mốc 320 triệu USD, bao phủ hơn 100 mã cổ phiếu được mã hóa, triển khai trên các blockchain Ethereum, Solana, Ink và Ton. Hiện tại, xStocks là sản phẩm cổ phiếu được mã hóa lớn nhất thế giới.

Tháng 12/2025, Kraken thông báo mua lại Backed Finance – nhà phát hành Thụy Sĩ chịu trách nhiệm tạo ra các mã token này. Như vậy, Kraken giờ đây sở hữu chuỗi tích hợp dọc đầy đủ: phát hành (Backed), giao dịch (Kraken), thanh toán (Ink), và quản lý tài sản.

Chú thích ảnh: Kiến trúc sản phẩm cổ phiếu được mã hóa xStocks

Sau đó là thông báo hợp tác với Nasdaq:

“Hợp tác giữa Nasdaq và Payward… sẽ tập trung thiết kế một cổng chuyển đổi cổ phiếu, giúp các nhà phát hành và nhà đầu tư luồng chuyển liền mạch giữa môi trường blockchain được cấp phép và blockchain công khai.” (Thông cáo báo chí của Nasdaq)

Kraken đang dần trở thành chủ sở hữu cơ sở hạ tầng then chốt kết nối chứng khoán truyền thống với các blockchain công khai. Khung Equity Token của Nasdaq dự kiến đi vào vận hành trong nửa đầu năm 2027, và Payward sẽ đảm nhận vai trò lớp thanh toán chính. (Nasdaq trước đây cũng từng hợp tác với các dự án như Ondo và Republic trong lĩnh vực chứng khoán được mã hóa. Các điều khoản thương mại chưa được tiết lộ và sản phẩm vẫn chưa ra mắt.)

Coinbase và Robinhood đều đã công bố kế hoạch phát triển cổ phiếu được mã hóa, nhưng tính đến tháng 4/2026, cả hai vẫn chưa tung ra sản phẩm nào có hỗ trợ tài sản thực. Trong khi đó, xStocks của Kraken đã đạt AUM 323 triệu USD, có 140.000 người nắm giữ trên blockchain và đã tích hợp khả năng tổ hợp DeFi trong nhiều giao thức. Kraken đang nắm ưu thế tiên phong, nhưng quy mô AUM 320 triệu USD lúc này mới chỉ mang giá trị như một quyền chọn chứ chưa thể coi là “hào thành” vững chắc. Hợp tác với Nasdaq chính là chất xúc tác có thể biến quyền chọn này thành lợi thế bền vững.

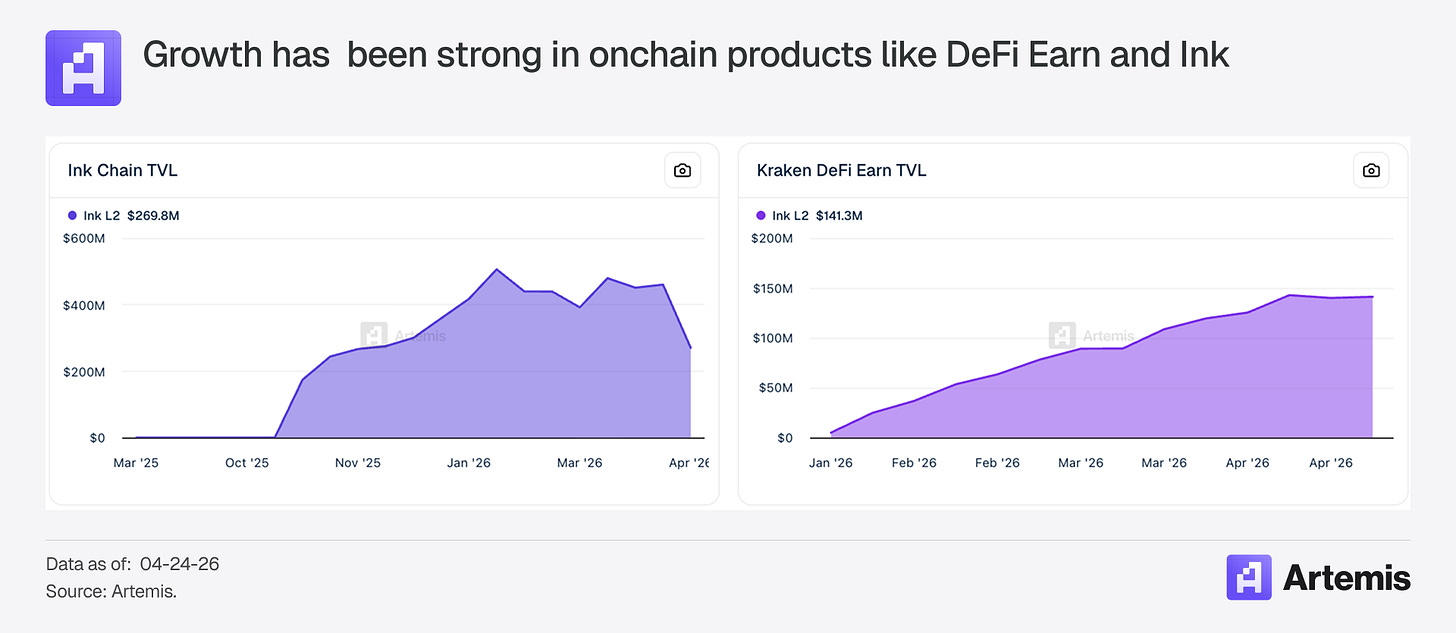

Ink: Trạm thu phí

Ink là mạng L2 trên Ethereum do Kraken xây dựng dựa trên OP Stack. Mạng chính thức đi vào hoạt động vào tháng 12/2024, với TVL khoảng 270 triệu USD (sau sự cố lỗi tại KelpDAO). Doanh thu từ ứng dụng tăng từ 500.000 USD vào tháng 10/2025 lên 5,77 triệu USD vào tháng 1/2026. Kraken vận hành duy nhất bộ sắp xếp (sequencer), nghĩa là 100% phí gas đều thuộc về Kraken.

Chú thích ảnh: Xu hướng tăng trưởng doanh thu của L2 Ink

Nếu toàn bộ hoạt động thanh toán của xStocks được di chuyển hoàn toàn lên Ink, mỗi giao dịch chuyển khoản cổ phiếu được mã hóa, tương tác DeFi hay giao dịch cho vay đều sẽ tạo ra phí cho bộ sắp xếp của Kraken. Nó giống như một trạm thu phí đặt giữa thị trường tài chính truyền thống và thị trường trên blockchain. So với các L2 trưởng thành hơn, Ink vẫn còn ở giai đoạn rất sơ khai — ví dụ, Base của Coinbase đạt doanh thu từ bộ sắp xếp khoảng 75 triệu USD vào năm 2025, hiện là L2 lớn nhất. Tuy nhiên, đường cong tăng trưởng của Ink rất dốc, và quan trọng hơn, nó sở hữu tài sản khác biệt là xStocks để thúc đẩy hoạt động trên-chain — điều mà các L2 khác không có.

Tầm nhìn nền tảng hóa

Ban lãnh đạo đã thể hiện rõ ràng định hướng tăng trưởng: mở rộng danh mục tài sản (cổ phiếu được mã hóa, ngoại hối, phái sinh, tài sản thực), nâng cao năng suất tài sản (quản lý tài sản, thanh toán, sinh lời, cho vay, thanh toán), và mở rộng toàn cầu thông qua “lõi toàn cầu duy nhất” kết hợp với các cổng truy cập địa phương. (Blog của Kraken)

Năng suất tài sản có tác động lớn nhất tới định giá. Mô hình này không xa lạ: năm 2003, khi Charles Schwab nhận được giấy phép ngân hàng, thị trường từng nghi ngờ một công ty môi giới chiết khấu vì sao lại muốn làm ngân hàng, nhưng sau đó thu nhập lãi ròng trở thành nguồn doanh thu lớn nhất của Schwab. Tất nhiên, phép so sánh này có giới hạn — lúc ấy Schwab đã là công ty môi giới chiết khấu lớn nhất nước Mỹ, quản lý tài sản khách hàng lên tới 800 tỷ USD. Còn Kraken hiện quản lý 48 tỷ USD tài sản trên nền tảng, và tài khoản tại Dự trữ Liên bang Mỹ vừa mới được cấp. Một tham chiếu gần hơn và sát thực hơn là SoFi: thu nhập lãi ròng tăng từ 252 triệu USD năm 2021 lên 2,2 tỷ USD năm 2025, trong khi vốn hóa thị trường của SoFi hiện khoảng 23 tỷ USD. Thị trường công nhận mô hình kinh tế ngân hàng, nhưng không dễ dàng gán thêm phần thưởng tăng trưởng. Vì vậy, sự khác biệt của Kraken bắt buộc phải xuất phát từ góc độ “nguyên bản tiền mã hóa”.

Dấu hiệu ban đầu đã xuất hiện. Dịch vụ rút đô la Mỹ tức thì (hoạt động 24/7/365, phí 1,5%, tối đa 50 USD) rất có thể sẽ chạy trên nền tảng FedNow. Ứng dụng Krak đã được tải xuống hơn 450.000 lượt trên 130 quốc gia (The Block). Ví thống nhất (Unified Wallet) hiện đã hỗ trợ ký quỹ chéo (cross-margin) giữa các tài sản tiền mã hóa giao ngay, ký quỹ và phái sinh trên cùng một nền tảng. Bước tiếp theo hợp lý là mở rộng ký quỹ chéo sang cả nhóm tài sản: tiền mã hóa + xStocks + phái sinh NinjaTrader — đây sẽ là một sản phẩm mang tính khác biệt cao, và tổ hợp giấy phép của Kraken chính là nền tảng tốt nhất để xây dựng sản phẩm này.

Stablecoin: Điểm yếu lớn nhất

Stablecoin vẫn là điểm thiếu hụt lớn nhất của Kraken so với các đối thủ cạnh tranh. Theo thỏa thuận chia sẻ doanh thu từ USDC của Coinbase, dự kiến đóng góp khoảng 1,35 tỷ USD trong năm 2025 — một nguồn thu có biên lợi nhuận cao và khả năng tái mua mạnh. Kraken hiện chưa có nguồn thu tương đương. USDG (stablecoin liên minh do Robinhood, Paxos và Galaxy cùng phát triển) có vốn hóa thị trường 1,95 tỷ USD, so với khoảng 76 tỷ USD của USDC. Kraken cũng có quan hệ phân phối với Circle và dự kiến phát hành stablecoin tuân thủ quy định MiCA tại Ireland. Việc thu hẹp khoảng cách này — thông qua mở rộng quy mô USDG, phát hành stablecoin Mỹ dưới giấy phép SPDI sau khi Đạo luật GENIUS được thông qua, hoặc theo con đường khác — là một vấn đề chiến lược then chốt.

Định giá

Kraken không thuộc về bất kỳ danh mục đơn lẻ nào. Công ty vận hành xuyên suốt nhiều lĩnh vực: sàn giao dịch tiền mã hóa, thanh toán phái sinh, chứng khoán được mã hóa, ngân hàng và cơ sở hạ tầng L2.

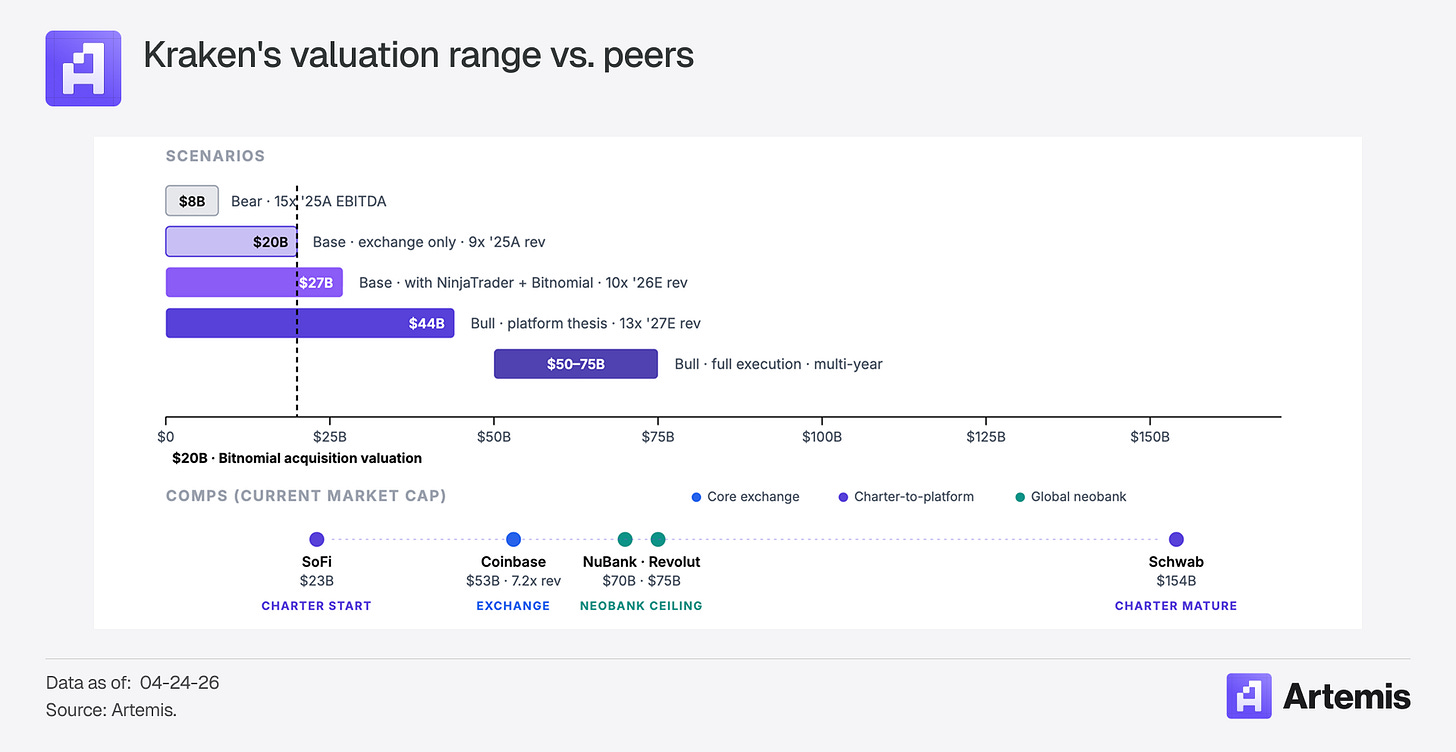

Mức định giá 20 tỷ USD là hợp lý đối với phần thị trường có thể xác minh ngày nay: một sàn giao dịch mang tính chu kỳ được định giá theo bội số doanh thu 8–9 lần, cộng thêm một nghiệp vụ phái sinh đang dần trưởng thành. Vòng huy động vốn từ các nhà đầu tư tổ chức vào tháng 11/2025 phản ánh mức định giá dựa trên những gì họ thấy được. Phần chưa được định giá đầy đủ là phân bố kết quả từ đây trở đi. Rủi ro giảm giá được neo vào đáy định giá của một sàn giao dịch: ngay cả khi logic nền tảng hóa không bao giờ hiện thực hóa, kịch bản cơ sở vẫn hàm ý giá trị doanh nghiệp nằm trong khoảng 20–27 tỷ USD. Tiềm năng tăng giá phụ thuộc vào việc hiện thực hóa ba chất xúc tác độc lập nhưng chưa được kiểm chứng: mở rộng quy mô thanh toán của Bitnomial, ra mắt xStocks tại Mỹ và triển khai sản phẩm ngân hàng trên tài khoản chính tại Dự trữ Liên bang Mỹ. Việc đặt cược vào mức giá này không phải là cá cược rằng thị trường đã đánh giá sai Kraken hôm nay, mà là cá cược rằng phân bố kết quả bắt đầu từ mức 20 tỷ USD mang tính bất đối xứng — rủi ro giảm giá có giới hạn, còn tiềm năng tăng giá thì mở rộng.

Chú thích ảnh: Phân tích tình huống định giá Kraken

Rủi ro

Tính chu kỳ của thị trường tiền mã hóa là rủi ro ngắn hạn lớn nhất. Doanh thu tăng từ 696 triệu USD năm 2023 lên 2,2 tỷ USD năm 2025. Thu nhập từ staking, lãi ký quỹ và phí quản lý tài sản đều có mối tương quan mạnh với giá tiền mã hóa. Dù phân tích cơ cấu thu nhập 47/53 như thế nào, bản chất doanh thu của Kraken vẫn là “beta tiền mã hóa”.

Quy trình phê duyệt xStocks tại Mỹ là chất xúc tác lớn nhất, đồng thời cũng là yếu tố bất định lớn nhất. Không có thị trường Mỹ, xStocks vẫn có ý nghĩa, nhưng chưa đủ để thay đổi luận điểm đầu tư.

Hào thành quản lý sẽ bị xói mòn theo thời gian. Khi khung quản lý tiền mã hóa ngày càng rõ ràng, nhiều công ty hơn sẽ được cấp thêm giấy phép. Ưu thế của Kraken nằm ở tổ hợp giấy phép và lợi thế tiên phong, chứ không phải ở tính vĩnh viễn.

Các tổ chức cuối cùng sẽ gia nhập. Nếu cổ phiếu được mã hóa thực sự phổ biến rộng rãi, BlackRock, JPMorgan, Fidelity và Goldman Sachs sẽ tham gia với bảng cân đối kế toán lớn hơn, quan hệ khách hàng sâu sắc hơn và mạng lưới phân phối sẵn có.

Nếu mọi chuyện diễn ra thuận lợi

- Ra mắt xStocks tại Mỹ: khối lượng giao dịch, số lượng người dùng và câu chuyện đầu tư sẽ tăng theo hàm bậc thang;

- Triển khai sản phẩm ngân hàng trên tài khoản chính tại Dự trữ Liên bang Mỹ: tạo ra dòng thu thường xuyên phi chu kỳ;

- Sản phẩm ký quỹ chéo đa tài sản: thu hút dòng vốn tổ chức hiện chưa tìm được nơi trú chân;

- Cơ sở hạ tầng thanh toán của Bitnomial: thực hiện quy mô lớn các giao dịch phái sinh tiền mã hóa giao hàng thực;

- Phát hành stablecoin dưới giấy phép SPDI: tạo ra thu nhập lãi ròng trực tiếp;

- Bán chéo qua NinjaTrader: chuyển đổi 10% trong số 2 triệu nhà giao dịch phái sinh = 200.000 tài khoản có giá trị cao.

Kraken là công ty tiền mã hóa đầu tiên sở hữu trọn bộ giấy phép thanh toán tại Mỹ, đồng thời nắm giữ sản phẩm cổ phiếu được mã hóa lớn nhất thế giới. Liệu lợi thế này sẽ nhân lên theo cấp số nhân hay bị cạnh tranh làm xói mòn, sẽ quyết định Kraken thực chất chỉ là một sàn giao dịch trị giá 20 tỷ USD, hay là điều gì đó lớn hơn rất nhiều. Không có công ty nào khác hiện sở hữu đồng thời cả bốn yếu tố: thanh toán, cổ phiếu được mã hóa, giấy phép ngân hàng và tài khoản chính tại Dự trữ Liên bang Mỹ. Mỗi yếu tố riêng lẻ đều có thể sao chép được. Nhưng tổ hợp này — được xây dựng đầu tiên — mới chính là khoản đầu tư mà bài viết này đang cá cược.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News