TechFlow FTX清算团队盯上中国债权人3.8亿美元

Tuyển chọn TechFlowTuyển chọn TechFlow

TechFlow FTX清算团队盯上中国债权人3.8亿美元

Câu chuyện đòi nợ vẫn còn bỏ ngỏ này có lẽ đã xé toang tấm vải che mặt cuối cùng về tính tuân thủ.

Tác giả:陀螺财经

Môi trường ngành đang cải thiện, thị trường háo hức chờ đợi lãi suất giảm, nhưng trái tim của các chủ nợ FTX lại khó có thể bình tĩnh.

Quanh co ba năm, trải qua vô số tranh cãi, quy trình bồi thường của FTX cuối cùng cũng đã khởi động, bước vào giai đoạn hai. Thị trường không dao động mạnh do áp lực bán ra, tưởng chừng mọi việc đều đang diễn ra đúng hướng, nhưng một câu nói từ đại diện chủ nợ đã hoàn toàn dập tắt hy vọng của người Trung Quốc.

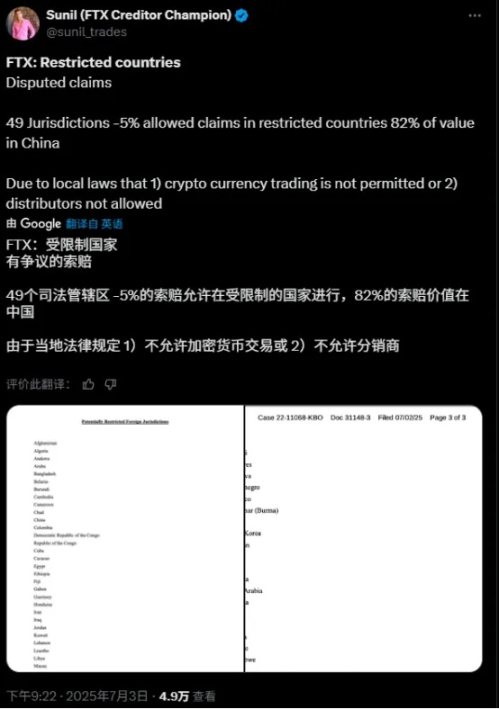

Ngày 4 tháng 7, Sunil, đại diện chủ nợ FTX, đăng bài trên nền tảng X cho biết 49 khu vực tài phán, bao gồm Trung Quốc, có thể mất quyền yêu cầu bồi thường, với tổng số tiền yêu cầu từ những khu vực này chiếm 5% tổng số tiền. Ngày 7 tháng 7, ông phát biểu thêm lần nữa rằng tổng số tiền yêu cầu từ các khu vực tài phán bị hạn chế là 470 triệu USD, trong đó nhà đầu tư Trung Quốc là nhóm chủ nợ lớn nhất, nắm giữ 380 triệu USD quyền yêu cầu bồi thường, chiếm 82% tổng số nợ bị hạn chế.

Sự việc này khiến thị trường xôn xao. Những chủ nợ Trung Quốc sau nhiều năm kiên nhẫn chờ đợi, tiêu tốn rất nhiều thời gian và công sức, cuối cùng chỉ nhận được kết cục bị tịch thu hợp pháp — điều mà rõ ràng ai cũng không thể chấp nhận.

Kể từ khi FTX tuyên bố phá sản vào tháng 11 năm 2022, các chủ nợ đã liên tiếp trải qua nhiều tin đồn về việc tái khởi động, mua lại, tái cấu trúc… như “chuyện sói đến”. Trong làn sóng đó, FTT cũng bất ngờ trở thành đồng tiền kiểu meme. Cuối cùng, vào ngày 3 tháng 1 năm nay, kế hoạch tái cấu trúc tài sản FTX chính thức có hiệu lực. Đợt bồi thường đầu tiên bắt đầu trong vòng 60 ngày kể từ ngày 3 tháng 1, trong đó người dùng có khoản yêu cầu dưới 50.000 USD sẽ được ưu tiên thanh toán. BitGo và Kraken sẽ hỗ trợ FTX trong quá trình bồi thường.

Ngày 9 tháng 2, Kraken thông báo đã hoàn tất đợt phân phối vốn đầu tiên cho tài sản FTX, bồi thường cho hơn 46.000 chủ nợ. Hơn ba tháng sau, đợt bồi thường thứ hai được khởi động. Đại diện chủ nợ FTX, Sunil, cho biết thời gian trả tiền là ngày 30 tháng 5, người dùng có số tiền trên 50.000 USD sẽ nhận được 72,5% khoản bồi thường; phần còn lại (lên tới 100%) cùng lãi suất sẽ được phân phối trong các đợt tiếp theo, dự kiến sẽ phân phối hơn 5 tỷ USD cho các chủ nợ.

Tưởng chừng các chủ nợ chỉ cần ngồi chờ tiền đến tài khoản, nhưng thông báo ngày 4 tháng 7 đã làm đảo lộn tất cả. Sunil tweet rằng FTX sẽ khởi động một đề xuất, xin ý kiến pháp lý — nếu có thể phân phối cho các khu vực tài phán nước ngoài bị hạn chế thì sẽ tiếp tục thực hiện; nếu xác định cư dân thuộc khu vực tài phán nước ngoài bị hạn chế, khoản yêu cầu sẽ bị tranh chấp và người dùng có thể mất quyền yêu cầu bồi thường. Danh sách các khu vực tài phán nước ngoài bị hạn chế do quỹ tín thác đưa ra gồm 49 nơi, bao gồm Nga, Ukraine, Pakistan, Ả Rập Xê Út... và Trung Quốc cũng nằm trong danh sách này. Tài liệu cho thấy thời hạn cuối để các chủ nợ phản đối đề xuất này là ngày 15 tháng 7, đồng thời thời gian phản đối phân phối nợ kéo dài 45 ngày.

Thông tin này giống như một cú đấm mạnh giáng thẳng vào đầu cộng đồng người Hoa. Chủ nợ người Hoa chiếm tỷ lệ không nhỏ trong tổng số chủ nợ, riêng tại các khu vực bị hạn chế, họ chiếm tới 82% tổng số tiền yêu cầu, nắm giữ 380 triệu USD quyền yêu cầu bồi thường. Trước nguy cơ mất trắng khoản bồi thường khổng lồ, các chủ nợ hiển nhiên không thể chấp nhận. Câu hỏi then chốt nhất là: Tại sao tài sản thuộc sở hữu hợp pháp của mình lại phải bị thu hồi bởi Mỹ? Dựa trên luật lệ nào?

Về mặt lý thuyết, hình thức bồi thường phân biệt này của FTX tồn tại vấn đề nhất định. Thứ nhất, FTX – bên thực hiện bồi thường – là doanh nghiệp Mỹ, tuân thủ luật pháp địa phương. Theo Điều 1123(a)(4) của Luật Phá sản Hoa Kỳ, có quy định rõ ràng về "đối xử bình đẳng với các chủ nợ cùng hạng mục". Trong giai đoạn đầu bồi thường, đội thanh lý FTX chưa từng đề cập đến quốc tịch, mà minh bạch thông báo rằng bất kỳ ai nộp đơn yêu cầu và bỏ phiếu ủng hộ kế hoạch tái cấu trúc đều có thể được phân phối. Thứ hai, giống như quy trình bồi thường truyền thống, toàn bộ quá trình đều tính toán và chi trả bằng USD, nghĩa là không nhất thiết phải liên quan đến tiền mã hóa. Người dân Trung Quốc hoàn toàn có thể nhận khoản bồi thường thông qua chuyển khoản ngân hàng hoặc các phương thức thu tiền truyền thống. Ngay cả khi chi trả bằng stablecoin, theo luật pháp Trung Quốc hiện hành, pháp luật Trung Quốc công nhận tính chất tài sản của tiền ảo, không cấm cư dân sở hữu tiền ảo. Kể cả xét theo chính sách hiện tại của Hồng Kông, cũng không nên áp dụng biện pháp一刀切 (một kích thước phù hợp với tất cả). Trong các vụ phá sản trước đây, chủ nợ Trung Quốc chưa từng bị đối xử đặc biệt, ví dụ trong vụ Celsius, tòa án Mỹ từng thành công chuyển khoản USD cho chủ nợ Trung Quốc thông qua chuyển tiền quốc tế.

Xét từ góc độ người Trung Quốc, thật khó tránh khỏi nghi ngờ đây là một cuộc "cướp đoạt hợp pháp" đã được lên kế hoạch từ lâu. Thực tế, ngay từ tháng 2, đã có dấu hiệu rò rỉ thông tin này, khi đại diện chủ nợ từng tweet rằng yêu cầu bồi thường phá sản FTX không bao gồm các khu vực như Nga, Trung Quốc, nhưng lúc đó các chủ nợ vẫn chưa cảm nhận rõ hậu quả.

Nếu nhìn lại toàn bộ thao tác của đội thanh lý FTX, dường như mọi chuyện càng có chiều sâu. Về nhân sự, đội thanh lý có kinh nghiệm phi thường, đều là những cái tên lớn: John J. Ray III làm CEO, từng phụ trách thanh lý vụ Enron và kiếm được lợi nhuận khổng lồ hơn 700 triệu USD, lần này ông mang theo nguyên班 quân cũ là hãng luật danh tiếng Sullivan & Cromwell để cùng chia chác giá trị còn lại của FTX.

Chủ nợ thông thường khi bán tài sản có thể cân nhắc giá cả, nhưng đội thanh lý chuyên nghiệp rõ ràng chỉ quan tâm đến tốc độ biến tài sản thành tiền mặt. Ngay từ cuối tháng 8 năm 2023, báo cáo cổ đông đã tiết lộ tài sản mã hóa của FTX: 10 loại tiền chính chiếm 72% tổng danh mục đầu tư mã hóa, với giá trị khoảng 3,2 tỷ USD thời điểm đó. Trong đó, SOL là tài sản nắm giữ nhiều nhất với 55 triệu token, BTC khoảng 21.000 chiếc, ETH 113.000 chiếc. Ngoài tài sản mã hóa, do từng đầu tư rộng rãi, FTX còn sở hữu danh mục cổ phần lớn mạnh, bao gồm nhiều tài sản chất lượng cao như Cursor, Mysten Labs, Anthropic...

Danh mục tài sản tuyệt vời này thắp lên hy vọng cho các chủ nợ, đồng thời cũng làm đầy túi tiền cho đội thanh lý. Gần như toàn bộ các tài sản này đều bị đội thanh lý bán rẻ: Cursor mua vào với giá 200.000 USD bị bán lại nguyên giá, dù định giá hiện tại đã đạt 9 tỷ USD; quyền mua 890 triệu USD token SUI bị thanh lý với giá 96 triệu USD, dù giá trị cao nhất từng đạt 4,6 tỷ USD; 8% cổ phần Anthropic bị bán với 1,3 tỷ USD, tưởng chừng khá hời, nhưng một năm sau khi định giá Anthropic vọt lên 61,5 tỷ USD, thị trường bị "tát một cái đau điếng". Chưa kể đội này đã đấu giá SOL với giá thấp vào năm 2024, giờ giá đã tăng lên 151 USD, khiến những người thu gom nợ thời điểm đó trúng đậm.

Lý do đội thanh lý bất chấp mọi thứ là vì họ đã thu được khoản phí tư vấn khổng lồ. Hồ sơ tòa án cho thấy, chỉ tính đến ngày 2 tháng 1 năm nay, FTX đã trả gần 948 triệu USD cho hơn mười công ty xử lý vụ phá sản, trong đó tòa án phê duyệt chi phí hơn 952 triệu USD. Hãng luật chính FTX – Sullivan & Cromwell LLP – đã nhận thù lao hơn 248,6 triệu USD, cố vấn tài chính Alvarez & Marsal nhận khoảng 306 triệu USD, các cố vấn đại diện lợi ích khách hàng FTX và các chủ nợ khác nhận khoảng 110,3 triệu USD. Chỉ tính riêng con số công khai, đây đã là một trong những vụ phá sản đắt đỏ nhất lịch sử Mỹ, huống hồ còn có lợi nhuận ngầm thông qua quan hệ thân hữu trong quá trình thanh lý tài sản.

Điều này cũng phần nào giải thích cho lời khai trước đó của SBF – từng bị hầu hết mọi người nghi ngờ – rằng anh ta bị đội thanh lý đe dọa nghiêm trọng, buộc FTX phải nhanh chóng khởi động thủ tục phá sản. Nguy hiểm hơn nữa, trong đề xuất mới mà FTX gửi lên tòa án phá sản, có điều khoản bí mật miễn trừ trách nhiệm cho các cố vấn, nghĩa là dù xử lý thế nào, đội thanh lý cũng không chịu bất kỳ trách nhiệm pháp lý nào. Việc thanh lý hoàn toàn trở thành công cụ kiếm tiền cho nhóm này, còn các chủ nợ khác chỉ là yếu tố bên ngoài, ít quan trọng nhất.

Xét về tình hình hiện tại, vị thế của các chủ nợ Trung Quốc thực sự không lạc quan. Thứ nhất, việc truy đòi xuyên biên giới vốn phức tạp, thời hạn phản đối đề xuất vào ngày 15 tháng 7 rất gấp rút; nếu đề xuất được thông qua và tiến vào giai đoạn ủy quyền luật sư thanh lý, sẽ cực kỳ bất lợi cho chủ nợ. Thứ hai, đề xuất áp dụng cơ chế biểu quyết, và dù chủ nợ Trung Quốc chiếm tỷ lệ cao trong các khu vực bị hạn chế, nhưng tỷ lệ so với tổng số nợ chưa đến 5%, hơn 95% là các chủ nợ khác. Vì muốn đẩy nhanh tiến độ phân phối, những chủ nợ không bị ảnh hưởng có thể dễ dàng bỏ phiếu thuận.

Tuy nhiên, các chủ nợ Trung Quốc sẽ không ngồi yên chịu trận. Các biện pháp như lập nhóm, tổ chức phản đối liên tiếp xuất hiện, tự cứu mình trở thành then chốt. Ngày 9 tháng 7, theo Cryptoslate đưa tin, hơn 500 chủ nợ Trung Quốc đã chất vấn tòa án Mỹ về việc đóng băng khoản thanh toán FTX. Một chủ nợ Trung Quốc tên Will khi được Lüdong phỏng vấn cho biết họ đã thuê luật sư Mỹ, hơn 500 chủ nợ Trung Quốc đang tổ chức phản hồi quyết định của FTX. Người này cũng kêu gọi các chủ nợ khác tìm kiếm sự giúp đỡ từ luật sư chuyên nghiệp, hoặc gửi thư phản đối trực tiếp đến tòa án dưới danh nghĩa cá nhân.

Bên cạnh các biện pháp pháp lý cứng rắn, thị trường cũng xuất hiện nhiều phương án chuyển nhượng nợ, tức là đóng gói và bán nợ cho các bên thu mua đủ điều kiện để thu hồi vốn nhanh chóng. Trên thực tế, đề xuất này gián tiếp khuyến khích hình thức này. Theo Will, trong đề xuất có điều khoản nêu rõ: "Nếu một tổ chức thứ ba mua lại khoản nợ của bạn, thì quốc gia sở hữu ban đầu sẽ không còn được xem xét khi xác định tư cách nhận bồi thường".

Lý do tại sao có người sẵn sàng mua nợ với số lượng lớn là vì lợi nhuận. Trong chương trình bồi thường FTX, nợ được tính lãi suất 9% mỗi năm, tính đến nay gần 3 năm và tiếp tục tích lũy theo thời gian. Ngoài lợi nhuận chắc chắn từ lãi suất, FTX hiện vẫn đang trong quá trình thu hồi tài sản khác, khả năng phân phối bổ sung trong tương lai vẫn tồn tại. Nhìn chung, nợ FTX thuộc nhóm nợ chất lượng cao, không chỉ được cá nhân thu mua ưa chuộng mà còn được thị trường tổ chức săn đón. Hơn nữa, các tổ chức tài chính có hệ thống trưởng thành thậm chí có thể đóng gói tài sản cơ bản này và thực hiện chênh lệch thông qua sản phẩm phái sinh.

Việc bán nợ trên thị trường là một kênh thoái vốn hợp lý, nhưng nếu bị ép buộc phải bán, rõ ràng sẽ làm biến chất toàn bộ sự việc. Nỗ lực của các chủ nợ Trung Quốc có thu lại kết quả hay không, có lấy lại được khoản nợ hợp pháp của mình hay không, đến giờ vẫn là điều chưa biết. Như đã đề cập trước đó, ngay cả khi tuân thủ luật pháp, đội thanh lý vẫn lợi dụng chủ đề "quyền tài phán" để mở rộng quyền hạn, cố gắng giữ lại tài sản của nhà đầu tư Trung Quốc, khiến ý nghĩa của hai chữ "tuân thủ pháp luật" bị đặt dưới ánh sáng soi mói gay gắt hơn. Mục đích của việc tuân thủ pháp luật là bảo vệ tài sản nhà đầu tư, hay chỉ là thêm một lý do không thể chối bỏ để tịch thu tài sản?

Vụ đòi nợ vẫn còn bỏ ngỏ này có lẽ đã xé toạc lớp vải che cuối cùng của sự "tuân thủ pháp luật".

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News