Phân tích báo cáo nghiên cứu của Chứng khoán Nomura: SOX tăng 85% chưa phải đỉnh, nút thắt WoS đẩy chu kỳ AI đến năm 2028

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích báo cáo nghiên cứu của Chứng khoán Nomura: SOX tăng 85% chưa phải đỉnh, nút thắt WoS đẩy chu kỳ AI đến năm 2028

Việc triển khai năng lực tính toán bị đẩy đến sau năm 2027, gây ảnh hưởng căn bản đến việc kéo dài toàn bộ chu kỳ.

Tác giả: Rita

Định hướng TechFlow

Chỉ số Bán dẫn Philadelphia (SOX) đã tăng tổng cộng 85% kể từ tháng 3, nhưng Nomura Securities tin rằng đỉnh của chu kỳ này chưa đến. Thay đổi quan trọng nhất là số lượng dự án xây dựng trung tâm dữ liệu toàn cầu tăng từ 240 lên 280, dự án cấp Gigawatt tăng từ 40 lên 50. Điều này cho thấy việc triển khai năng lực tính toán bị đẩy sang sau năm 2027, gây ảnh hưởng cơ bản đến việc kéo dài toàn bộ chu kỳ.

Việc triển khai trung tâm dữ liệu bị trì hoãn kéo dài chu kỳ

Dự báo công suất triển khai mà Nomura Securities theo dõi là: năm 2026 là 26.7GW (Gigawatt), năm 2027 là 32.3GW, năm 2028 là 22.9GW. Điều này tương ứng với nhu cầu 4-6 triệu chip AI mỗi năm. Năm 2027 là đỉnh điểm triển khai, sau đó bắt đầu giảm. Trục thời gian này cho thấy điểm cao của áp lực công suất bị đẩy sang năm 2027-2028.

Tốc độ tăng trưởng thị trường máy chủ toàn cầu được dự báo điều chỉnh từ 43% lên 74% vào năm 2026 và 65% vào năm 2027, tốc độ tăng trưởng máy chủ AI điều chỉnh từ 58% lên 78% và 76%. Mức điều chỉnh tăng này là hiếm thấy. Nếu thực hiện được, 2026-2027 sẽ là hai năm căng thẳng nhất của toàn bộ chuỗi công nghiệp máy chủ.

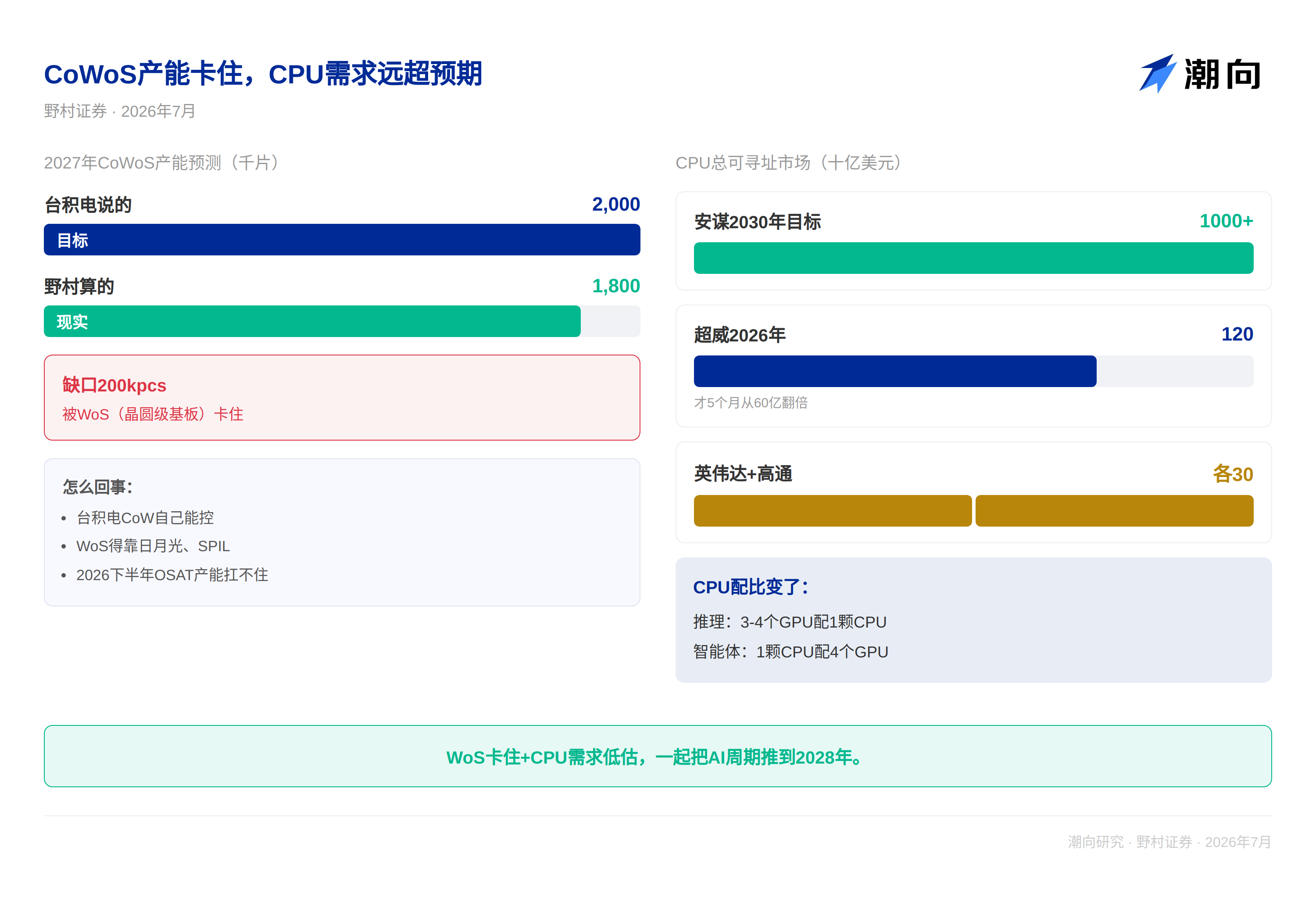

Nhu cầu CPU bị đánh giá thấp nghiêm trọng

Điều dễ bị bỏ qua nhất trong báo cáo là sự tăng trưởng nhu cầu CPU. Arm đặt mục tổng thị trường có thể địa chỉ hóa (TAM) cho CPU trung tâm dữ liệu vào năm 2030 vượt quá 100 tỷ USD. AMD ước tính TAM CPU máy chủ là 60 tỷ USD vào tháng 11 năm 2024, chỉ 5 tháng sau vào tháng 5 năm 2026 đã tăng gấp đôi lên 120 tỷ USD. Nvidia và Qualcomm đều nhắm mục tiêu 20 tỷ USD.

Tỷ lệ giữa CPU và GPU đang thay đổi về cơ bản. Trong kịch bản suy luận, tỷ lệ từ 3:1 đến 4:1. Nhưng trong khối lượng công việc loại tác nhân (agentic), tỷ lệ đảo ngược thành 1:4 (1 CPU trên 4 GPU). Điều này có nghĩa là nhu cầu CPU vượt xa kỳ vọng của thị trường, là biến số chính kéo dài chu kỳ.

Nút thắt WoS là ràng buộc thực tế

Quan điểm có giá trị nhất trong báo cáo là phân tích vi mô về công suất CoWoS. TSMC đã nâng mục tiêu công suất CoWoS từ 1.300-1.350kpcs lên 2.000kpcs (năm 2027), nhưng Nomura Securities chỉ mô hình hóa 1.800kpcs. Đây là ước tính chính xác về tình hình thực tế.

Việc mở rộng đóng gói cấp wafer (CoW) của TSMC do họ tự kiểm soát, nhưng việc mở rộng WoS phụ thuộc vào các nhà cung cấp OSAT như ASE, SPIL, v.v., tốc độ điều chỉnh công suất rõ ràng bị chậm trễ. Bắt đầu từ nửa cuối năm 2026, công suất WoS sẽ trở thành ràng buộc cho toàn bộ sản lượng CoWoS. Mục tiêu công suất của TSMC trong lịch sử chưa bao giờ đạt được, công suất thực tế gần hơn với 1.800kpcs.

Công nghệ EMIB-T (Embedded Multi-die Interconnect Bridge) của Intel thách thức TSMC. Bộ xử lý Tensor v9 của Google có thể áp dụng giải pháp Through-Silicon Via (TSV) vào năm 2028, đe dọa quyền định giá đóng gói tiên tiến của TSMC.

Chín mục tiêu giá được nâng lên 15-50%

Nomura Securities đã nâng mục tiêu giá của chín công ty bán dẫn AI. Trong đó, MediaTek nâng 49.5% lên 5.800 Đài tệ, TSMC nâng 46.4% lên 3.425 Đài tệ, Realtek nâng 33.9% lên 2.115 Đài tệ, NXP nâng 30.9% lên 6.880 Đài tệ, GlobalWafers nâng 28.2% lên 1.200 Đài tệ, KYEC nâng 26.6% lên 390 Đài tệ, Công nghệ Bích Hợp nâng 24.1% lên 720 Đài tệ, Kinwong Integrated nâng 22.3% lên 19.100 Đài tệ, ASE nâng 15.5% lên 730 Đài tệ.

Góc nhìn TechFlow

Insight vi mô của Nomura Securities về nút thắt WoS là giá trị cốt lõi của báo cáo này. Nhưng nhà đầu tư cần cảnh giác: mục tiêu công suất của TSMC trong lịch sử chưa bao giờ đạt được, nếu việc mở rộng OSAT chậm hơn dự kiến, sản lượng thực tế của CoWoS năm 2027 có thể thấp hơn 1.800kpcs.

Nomura Securities đã điều chỉnh xếp hạng của TSMC trong báo cáo AI tháng 5, chỉ ba tháng sau lại nâng mục tiêu giá, sự thay đổi tần suất cao này đáng để cảnh giác. Nhưng đồng thời, tỷ lệ chính xác theo dõi của Nomura Securities luôn cao.

Cần quan tâm đến tiến triển của các lộ trình "không phải Nvidia" như Intel EMIB-T, Google TPU, Amazon Trainium. Các giải pháp thay thế này có thể thay đổi toàn bộ cục diện chuỗi cung ứng.

Từ góc nhìn đầu tư, đỉnh chu kỳ AI ít nhất kéo dài đến năm 2028, bất kỳ đợt điều chỉnh nào trong thời gian này cũng đáng để mua. Nhưng đồng thời cần nhận thức rằng, ràng buộc công suất đang tiến hóa từ phía cung sang phía định giá, điều này có thể khiến biên lợi nhuận của các nhà sản xuất chip không như kỳ vọng.

Tuyên bố miễn trừ trách nhiệm

Bài viết này là sự tổng hợp và diễn giải của Nghiên cứu TechFlow đối với báo cáo nghiên cứu của công ty chứng khoán bên thứ ba. Các xếp hạng, mục tiêu giá, dự báo lợi nhuận và phán đoán liên quan được trích dẫn trong bài đều là quan điểm của nhà phân tích công ty chứng khoán đó, chỉ đại diện cho lập trường của tổ chức thuộc họ, không đại diện cho quan điểm của Nghiên cứu TechFlow, cũng không cấu thành bất kỳ khuyến nghị đầu tư nào.

Thị trường có rủi ro, quyết định cần độc lập. Bài viết này không nên được dùng làm cơ sở để mua bán bất kỳ chứng khoán nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News