Corning (GLW): "Nhà thầu tổng" của truyền thông quang học AI, PE 100 lần mua là câu chuyện của năm 2028

Tuyển chọn TechFlowTuyển chọn TechFlow

Corning (GLW): "Nhà thầu tổng" của truyền thông quang học AI, PE 100 lần mua là câu chuyện của năm 2028

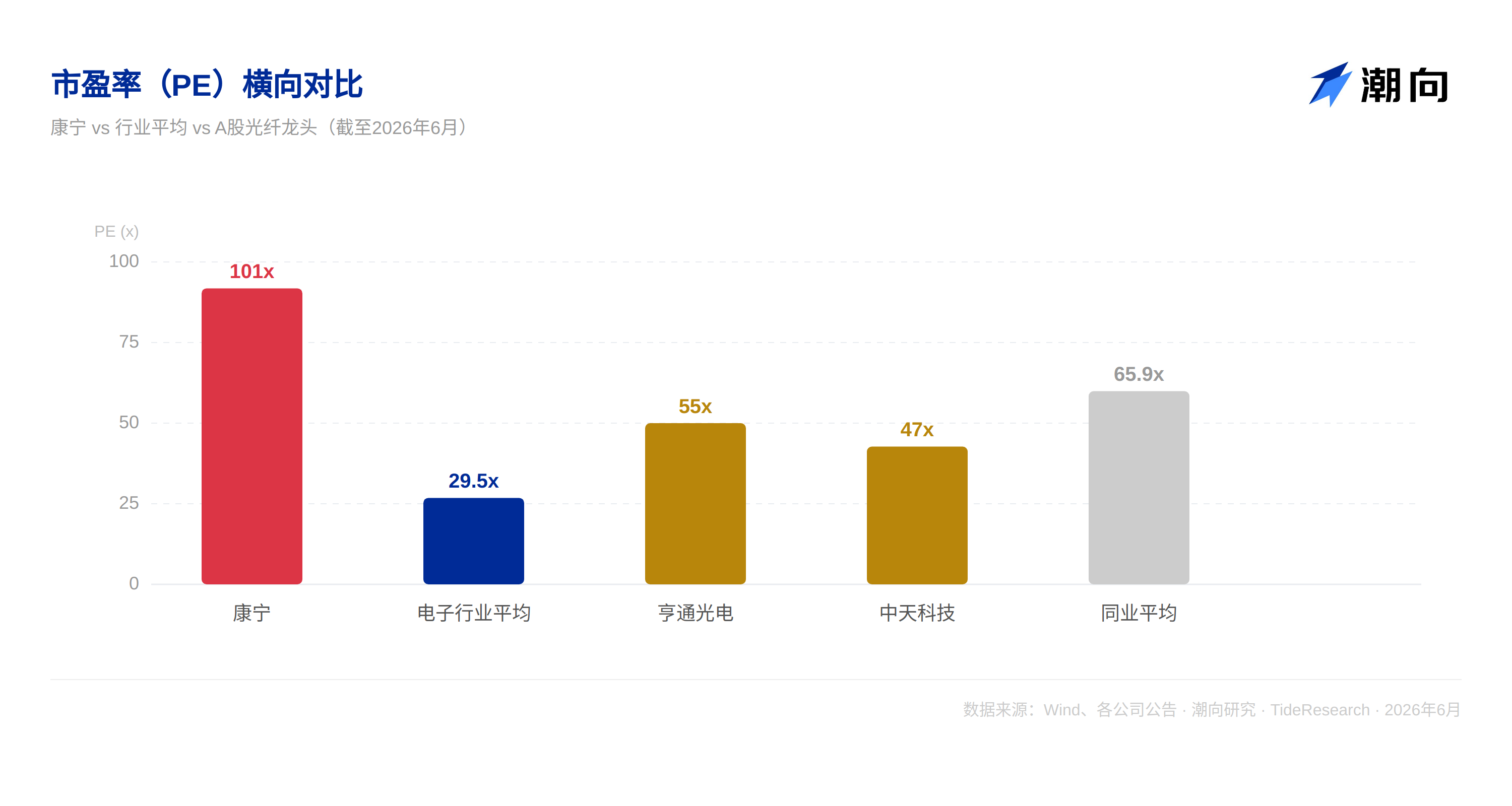

Tỷ lệ P/E vượt quá 100 lần đã khiến Corning trở thành một trong những mã cổ phiếu cơ sở hạ tầng AI khắt khe nhất đối với "tin tốt" và nhạy cảm nhất đối với "tin xấu" trên thị trường chứng khoán Mỹ.

Viết bởi: Nghiên cứu TechFlow

Corning, với tư cách là một công ty thủy tinh 175 năm tuổi, gần đây đã khiến thị trường đứng ngồi không yên.

Vào ngày 24 tháng 6 năm 2026, khi công bố công nghệ Glass Bridge, nhóm CPO của thị trường A-share đã giảm mạnh hơn 6%. Dòng tiền tháo chạy khỏi các nhà sản xuất trung gian như Zhongtian Technology, FiberHome Telecommunication, Yongding Shares, và đổ xô vào khái niệm đế kính thủy tinh. Thị trường coi đây là một công nghệ mang tính đột phá.

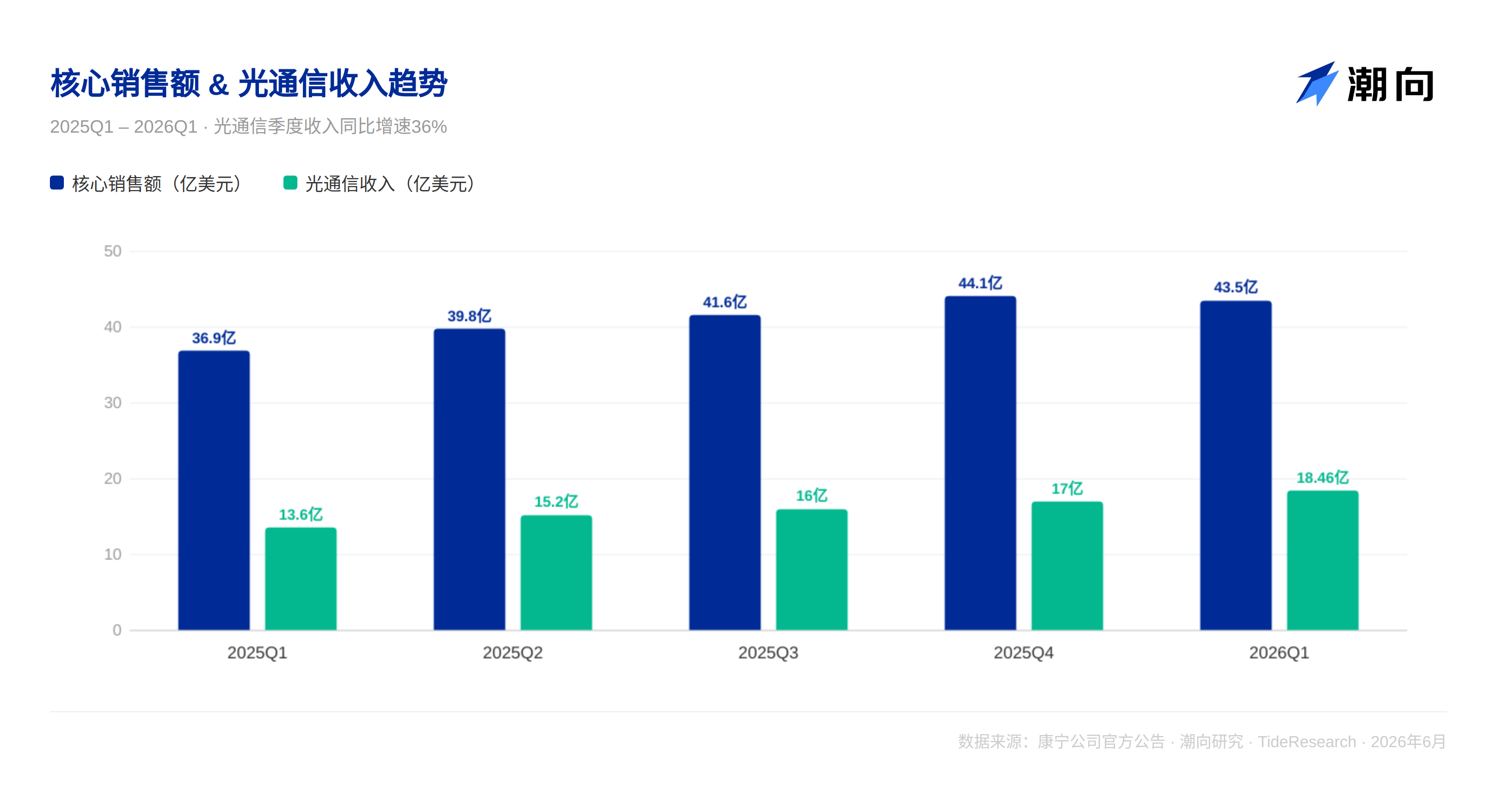

Hai tháng trước, báo cáo tài chính Q1 của Corning cho thấy doanh thu viễn thông quang đạt 1,85 tỷ USD, tăng 36% so với cùng kỳ, lợi nhuận ròng tăng vọt 93%. Con số không tệ, nhưng giá cổ phiếu sau báo cáo lại giảm gần 9%. Lý do rất đơn giản: Hướng dẫn Q2 "đúng kỳ vọng", không phải "vượt kỳ vọng".

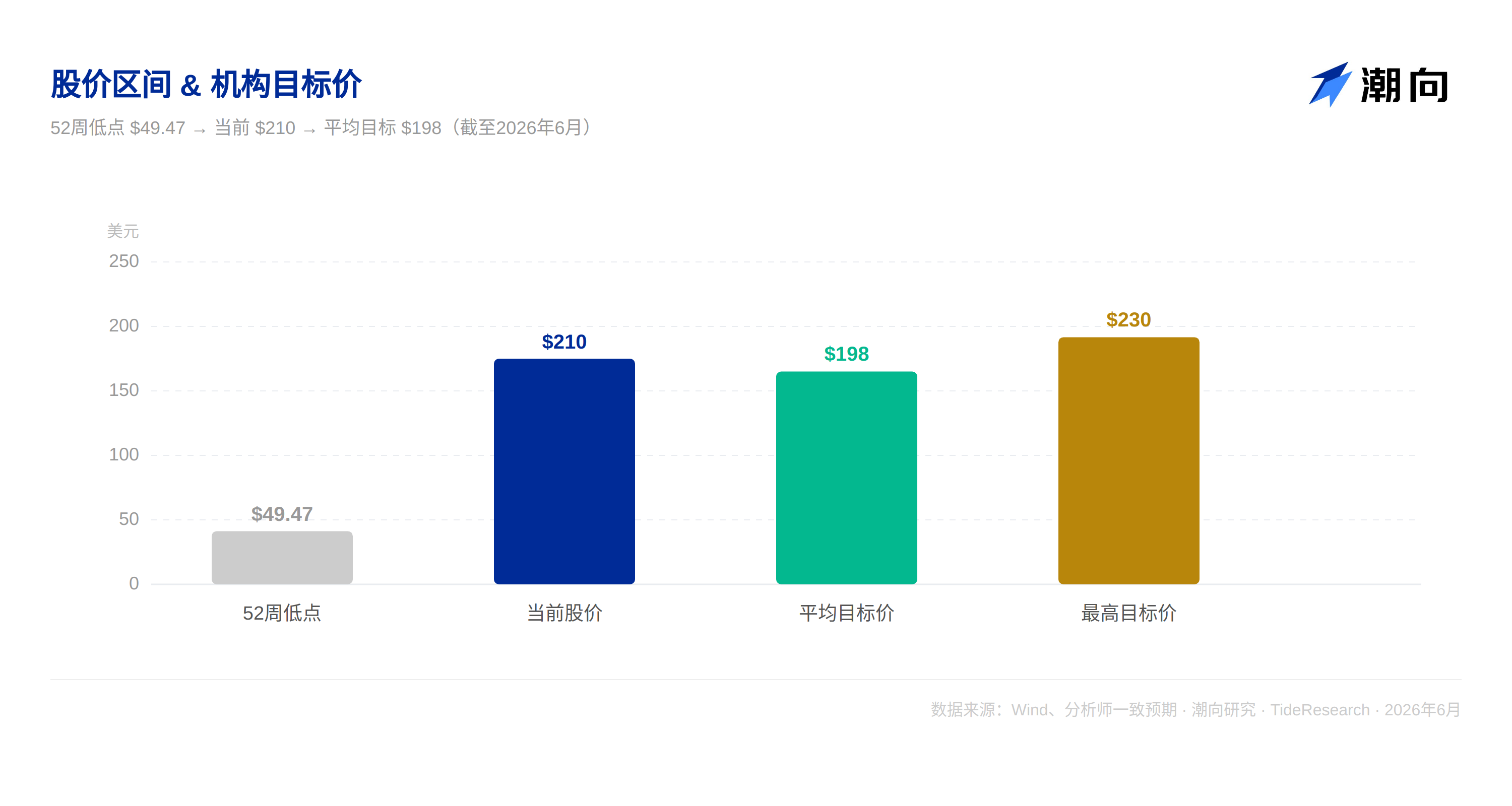

Một bên là cơn sốt của "đột phá", một bên là sự giẫm đạp của "đúng kỳ vọng". Giá cổ phiếu Corning đã tăng khoảng 200% từ mức thấp đầu năm, tỷ lệ P/E vượt mốc 100 lần.

Hiểu lầm của hầu hết mọi người là coi Corning như một công ty mô-đun quang hoặc nhà sản xuất sợi quang, sau đó áp dụng định giá trung bình ngành. Vấn đề thực sự phức tạp hơn nhiều.

Sau khi sắp xếp thông tin công khai, chúng tôi thấy rằng ba lớp là đủ để làm rõ.

I. Corning rốt cuộc đóng vai trò gì trong chuỗi công nghiệp AI

Trước hết, hãy xác định đúng vị trí của Corning, nó không phải là công ty mô-đun quang, cũng không phải là nhà máy sợi quang nhỏ.

Vai trò cốt lõi của Corning là nhà thầu tổng cơ sở hạ tầng sợi quang cho trung tâm dữ liệu AI. Các mô hình AI đang chuyển từ hàng chục tỷ tham số sang hàng nghìn tỷ, hàng trăm nghìn GPU bên trong trung tâm dữ liệu phải trao đổi dữ liệu khổng lồ trong khoảng cách cực ngắn. Cáp đồng truyền thống đã quá tải về băng thông và hiệu quả năng lượng. Là nhà phát minh ra sợi quang tổn thất thấp, Corning đang đứng ở trung tâm của xu hướng công nghệ không thể đảo ngược "quang tiến đồng thoái".

Điểm độc đáo của Corning là không chỉ bán sợi quang, mà bán toàn bộ giải pháp kết nối quang. Từ sợi quang đến bộ kết nối quang, từ kết nối nội bộ trung tâm dữ liệu đến tuyến trục liên thành phố, từ đơn vị mảng sợi quang truyền thống đến kết nối quang cấp wafer Glass Bridge mới nhất. Ban lãnh đạo đã nói trong cuộc họp qua điện thoại: "Chúng tôi đang chuyển đổi từ một công ty vật liệu thành nhà cung cấp giải pháp hệ thống."

Nhưng "nhà cung cấp giải pháp hệ thống" này đang đối mặt với một mâu thuẫn gay gắt. Phần chắc chắn nhất đã được định giá, phần giá trị nhất vẫn chưa được hiện thực hóa. Để tính toán rõ ràng khoản này, chúng tôi chia giá trị của Corning thành ba lớp. Chỉ có một ranh giới: Khoản tiền này đã vào báo cáo tài chính chưa.

II. Lớp thứ nhất: Đã được hiện thực hóa trong báo cáo tài chính

Mở báo cáo tài chính Q1 là có thể thấy:

Viễn thông quang là động lực tuyệt đối. Doanh thu 1,85 tỷ USD, tăng 36% so với cùng kỳ, lợi nhuận ròng 387 triệu USD, tăng vọt 93% so với cùng kỳ. Hai mảng mạng doanh nghiệp và nhà mạng cùng tăng trưởng 36%, nhu cầu không tập trung vào một khách hàng duy nhất. Tỷ suất lợi nhuận hoạt động cốt lõi mở rộng từ 16,3% khi bắt đầu Chương trình Springboard lên 20,2%. Tốc độ tăng lợi nhuận vượt xa tốc độ tăng doanh thu, đòn bẩy hoạt động được giải phóng hoàn toàn.

Việc khóa khách hàng diễn ra vô cùng mạnh mẽ. Q1 đã đạt được thỏa thuận cung cấp sợi quang nhiều năm tối đa 6 tỷ USD với Meta, đồng thời bổ sung thêm hai khách hàng siêu quy mô, quy mô tương đương thỏa thuận với Meta. Về phía nhà mạng, Corning đã ký kết và gia hạn thỏa thuận hợp tác nhiều năm với Lumen.

Chương trình Springboard được hiện thực hóa vượt kỳ vọng. Kể từ khi khởi động vào Q4 năm 2023, doanh thu cốt lõi tích lũy tăng 33%, EPS tăng 79%, tỷ suất lợi nhuận hoạt động cốt lõi mở rộng 390 điểm cơ bản.

Lớp này rất vững chắc, thị trường đã định giá đầy đủ cho phần này. Trên thực tế, có thể đã định giá quá cao.

Nhưng dù tính chắc chắn của lớp thứ nhất có cao đến đâu, cũng không thể chống đỡ được tỷ lệ P/E 100 lần. Sự phân kỳ thực sự nằm ở hai lớp bên dưới.

III. Lớp thứ hai: Đã khóa nhưng chưa ghi sổ

Lớp này là phần gây tranh cãi nhất trong định giá hiện tại của Corning, cũng là lý do cốt lõi khiến thị trường sẵn sàng đưa ra mức phí bảo hiểm cao.

Hợp tác chiến lược Nvidia. Ngày 6 tháng 5 năm 2026, Nvidia và Corning tuyên bố hợp tác chiến lược nhiều năm. Corning sẽ xây mới ba nhà máy sản xuất tiên tiến tại Mỹ, nâng công suất kết nối quang lên 10 lần, mở rộng công suất sợi quang hơn 50%, tạo ra hơn 3000 việc làm. Đây là mở rộng năng suất, cũng là sự chuyển đổi của Corning từ nhà cung cấp vật liệu sang đối tác cốt lõi của cơ sở hạ tầng AI.

Nvidia có quyền đầu tư tối đa 3,2 tỷ USD vào Corning, bao gồm 500 triệu USD trả trước để đăng ký mua ngay 3 triệu cổ phiếu, cùng thêm 2,7 tỷ USD để đăng ký mua thêm tối đa 15 triệu cổ phiếu với giá 180 USD mỗi cổ phiếu. Giám đốc tài chính của Corning giải thích tại cuộc họp của JPMorgan: "Nvidia đã cung cấp hàng tỷ USD trả trước để hỗ trợ triển khai vốn, và cũng đã thực hiện đầu tư cổ phiếu."

Khách hàng bỏ tiền giúp bạn mở rộng năng suất. Điều này thay đổi hoàn toàn cấu trúc rủi ro của việc mở rộng thâm dụng vốn. Đơn hàng đã được khóa, Corning không cần xây nhà máy trước rồi mới chờ khách hàng đặt hàng.

Nâng cấp mục tiêu Springboard. Ngày 6 tháng 5, ngày nhà đầu tư, Corning đã điều chỉnh tăng mạnh mục tiêu Springboard: Doanh thu bán hàng hàng năm đạt 30 tỷ USD vào cuối năm 2028, đạt 40 tỷ USD vào cuối năm 2030. Điều này có nghĩa là trong 4 đến 5 năm tới, Corning phải tăng gấp đôi. Ban lãnh đạo định nghĩa khoảng 35 đến 40 tỷ USD là "mục tiêu độ tin cậy cao".

Giám đốc vận hành giải thích: Khi quy mô cụm AI vượt quá 130.000 GPU, mạng sẽ tăng thêm lớp chuyển mạch thứ ba, tăng trưởng của Corning sẽ tăng thêm 50%. Tốc độ tăng trưởng của doanh nghiệp dự kiến gấp 1,3 đến 1,5 lần tốc độ tăng trưởng của GPU.

Lớp này chống đỡ cốt lõi của phí bảo hiểm định giá Corning. Nhưng cần lưu ý, 30 tỷ và 40 tỷ là mục tiêu, không phải hợp đồng. Một phần đáng kể trong những con số này vẫn phụ thuộc vào khách hàng "đang đàm phán", chứ không phải đơn hàng "đã ký kết".

Thị trường đã đưa vào định giá lớp thứ hai khá nhiều kỳ vọng. Nhưng điều thực sự biến Corning từ "công ty sợi quang quy mô lớn hơn" thành "loài định giá hoàn toàn khác biệt" chính là lớp thứ ba.

IV. Lớp thứ ba: Đang xác minh, chưa ký kết

Quay lại cảnh mở đầu. Ngày 24 tháng 6, Corning công bố Glass Bridge, nhóm CPO của thị trường A-share giảm mạnh 6%. Thị trường đang sợ hãi điều gì? Và đang hưng phấn điều gì?

Glass Bridge hình thành ống dẫn sóng quang bên trong thủy tinh thông qua quy trình ống dẫn sóng trao đổi ion cấp wafer, thực hiện kết nối quang trực tiếp giữa sợi quang và chip quang tử. Giải pháp truyền thống cần căn chỉnh chủ động chính xác của đơn vị mảng sợi quang, cầu thủy tinh thực hiện căn chỉnh thụ động. Một bộ kết nối đơn hỗ trợ 24 kênh sợi quang, tổn thất ghép nối được kiểm soát trong vòng 1.5dB, liên kết sâu với nền tảng quang silicon của GlobalFoundries.

Nếu công nghệ này được sản xuất hàng loạt quy mô lớn, kinh doanh của các nhà cung cấp đơn vị mảng sợi quang truyền thống sẽ thu hẹp lâu dài. Đây là lý do nhóm CPO giảm mạnh. Dòng tiền dùng chân để bỏ phiếu, coi đây là khởi đầu của việc tái cấu trúc giá trị chuỗi công nghiệp.

Nhưng hãy bình tĩnh nhìn vào một vài sự thật.

Thứ nhất, Corning chính thức định vị nó là sự bổ sung cho các giải pháp hiện có, không phải là sự đột phá. Đơn vị mảng sợi quang truyền thống vẫn hiệu quả trong các ứng dụng hiện tại, cầu thủy tinh hướng đến nhu cầu tăng thêm của các kịch bản số lượng sợi quang cực cao. Cả hai cùng tồn tại lâu dài, không phải mối quan hệ thay thế.

Thứ hai, sản xuất hàng loạt và xác minh cần ít nhất 1 đến 2 năm. Chu kỳ sản xuất hàng loạt cấp wafer và xác minh của các nhà máy đám mây hàng đầu vẫn ở đó, phần cứng điện toán chính thống từ 2026 đến 2027 vẫn chủ yếu dựa trên các giải pháp truyền thống. Bản thân Corning vẫn đang thúc đẩy nghiên cứu phát triển và mở rộng sản xuất đơn vị mảng sợi quang thế hệ mới.

Thứ ba, cầu thủy tinh không phải là cược độc quyền của Corning. Ghép nối quang cấp chip là cuộc chiến đa tuyến, Nvidia, Broadcom, Intel mỗi bên có các giải pháp chip quang tử khác biệt, chưa có tiêu chuẩn thống nhất. Cầu thủy tinh của Corning phải thích ứng với nền tảng GlobalFoundries mới có thể phát huy tác dụng.

Lớp thứ hai quyết định tăng trưởng doanh thu của Corning trong hai đến ba năm tới, lớp thứ ba quyết định liệu hệ thống định giá của công ty Corning có thể được viết lại hay không. Nếu Glass Bridge chỉ bán thêm một số bộ kết nối trong chuỗi cung ứng mô-đun quang hiện có, sẽ không chống đỡ được PE 100 lần. Nhưng nếu nó có thể nâng cấp từ "bán bộ kết nối" lên "bán giải pháp đóng gói quang học", logic định giá mà thị trường dành cho Corning sẽ hoàn toàn khác. Đây là giá trị thực sự của Glass Bridge, cũng là nơi không chắc chắn lớn nhất.

V. Gộp ba lớp lại: 100 lần PE rốt cuộc đang định giá cái gì

Tính đến cuối tháng 6, giá cổ phiếu Corning khoảng 210 USD, tỷ lệ P/E khoảng 100 lần. Mức định giá này thường dành cho các công ty phần mềm, chứ không phải nhà sản xuất thâm dụng vốn.

Giá mục tiêu trung bình của 16 nhà phân tích là 198 USD, phạm vi từ 149 USD đến 230 USD. UBS vào ngày 8 tháng 6 đã điều chỉnh tăng giá mục tiêu từ 223 USD lên 228 USD, Truist từ 149 USD lên 205 USD. Morgan Stanley và Barclays đưa ra giá mục tiêu 180 USD. Ý kiến của các nhà phân tích phân kỳ đáng kể: 10 vị "Mua", 5 vị "Nắm giữ", 1 vị "Bán".

Hãy nhìn ba lớp cùng nhau. Lớp thứ nhất, lợi nhuận đã được hiện thực hóa từ mảng kinh doanh viễn thông quang hiện có và Springboard, độ chắc chắn cao, đã được định giá đầy đủ. Lớp thứ hai, hợp tác mở rộng sản xuất với Nvidia và mục tiêu Springboard, độ chắc chắn trung bình, định giá một phần. Lớp thứ ba, Glass Bridge thương mại hóa quy mô lớn, độ chắc chắn thấp, tâm lý thị trường đã phản ứng quá mức.

Kết luận là: Nếu chỉ tính độ chắc chắn của lớp thứ nhất, Corning không đáng giá này. Trong định giá hiện tại, có một phần đáng kể là đang trả tiền cho lớp thứ hai và lớp thứ ba, mà việc hiện thực hóa của hai lớp này cần ít nhất 2 đến 3 năm.

VI. Đừng bị Glass Bridge làm choáng váng

Câu chuyện của Corning đủ hấp dẫn, nhưng trong tâm lý lạc quan, cần giữ tỉnh táo về các yếu tố rủi ro sau đây.

Nhịp độ hiện thực hóa công nghệ. Glass Bridge là quyền chọn dài hạn, không phải chất xúc tác gần đây. Đây là rủi ro mà thị trường hiện tại dễ phán đoán sai nhất. Vào ngày nhóm CPO của thị trường A-share giảm mạnh, thị trường đã điền đầy kỳ vọng "đột phá". Nhưng Corning chính thức nói rất rõ: Xác minh sản xuất hàng loạt cần ít nhất 1 đến 2 năm. Điều này có nghĩa là trong báo cáo tài chính năm 2026 và 2027, đóng góp doanh thu của Glass Bridge hầu như có thể bỏ qua. Nếu tiến độ xác minh của khách hàng năm 2027 không đạt kỳ vọng, phần "phí bảo hiểm công nghệ" trong định giá hiện tại sẽ đối mặt với việc thanh lý tập trung.

Mức độ tập trung khách hàng. Tăng trưởng kết quả hoạt động của Corning phụ thuộc cao vào một vài nhà cung cấp đám mây siêu quy mô. Một khi một khách hàng nào đó chuyển sang tự nghiên cứu hoặc tìm nhà cung cấp khác, đơn hàng của Corning sẽ chịu áp lực trực tiếp. Các nhà cung cấp đám mây đang ngày càng có xu hướng tự nghiên cứu chip và giải pháp mạng. Đội ngũ Annapurna của Amazon, Maia của Microsoft, TPU của Google, những xu hướng này đang ăn mòn chuỗi cung ứng truyền thống, đồng thời cũng đang thay đổi logic quyết định mua hàng của khách hàng Corning.

Địa chính trị. Corning đối mặt với áp lực kép tại Trung Quốc. Mỹ có thể áp đặt kiểm soát xuất khẩu công nghệ cao cấp nghiêm ngặt hơn, các nhà sản xuất nội địa Trung Quốc thì đang tăng tốc đuổi theo. Tất cả những điều này đe dọa năng lực cạnh tranh lâu dài của Corning tại thị trường Trung Quốc.

Bản thân định giá. Tỷ lệ P/E tĩnh hơn 100 lần đã đưa nhiều kỳ vọng lạc quan vào giá cổ phiếu. Sau khi công bố báo cáo tài chính Q1, con số kết quả hoạt động bản thân không tệ, chỉ vì hướng dẫn Q2 "đúng kỳ vọng" chứ không phải "vượt kỳ vọng", giá cổ phiếu giảm hơn 10% trước giờ giao dịch, đóng cửa giảm gần 9%. Đây là quy luật sinh tồn của cổ phiếu định giá cao: Bạn phải vượt kỳ vọng mỗi lần, bất kỳ "đúng kỳ vọng" nào cũng sẽ bị coi là tín hiệu tiêu cực.

VII. Câu chuyện rất cảm động, cái giá rất đắt

Corning là một công ty có nền tảng cơ bản vững chắc, hướng chiến lược rõ ràng. Viễn thông quang tăng trưởng cao liên tục trong làn sóng cơ sở hạ tầng điện toán AI, sự liên kết sâu với Nvidia và mục tiêu nâng cấp của Springboard cung cấp câu chuyện tăng trưởng dài hạn, đột phá công nghệ của Glass Bridge đại diện cho hướng đi công nghiệp dài hạn.

Nhưng công ty tốt không đồng nghĩa với việc luôn là khoản đầu tư tốt vào mọi thời điểm.

Tỷ lệ P/E hơn 100 lần đã khiến Corning trở thành một trong những mã cổ phiếu cơ sở hạ tầng AI nhạy cảm nhất với "tin xấu" và kén chọn nhất với "tin tốt" trong thị trường chứng khoán Mỹ. Đợt giảm mạnh sau báo cáo tài chính Q1 đã chứng minh điều này, một báo cáo tài chính "đúng kỳ vọng" cũng có thể gây ra mức giảm gần 9%.

Đối với các nhà đầu tư dài hạn, vị trí của Corning trong lĩnh vực viễn thông quang AI, sự liên kết vốn của Nvidia, giá trị quyền chọn dài hạn của Glass Bridge đều đáng để quan tâm. Nhưng dưới định giá hiện tại, chờ đợi điểm vào có biên độ an toàn hơn sau khi điều chỉnh giảm, có thể là lựa chọn thận trọng hơn. Nếu giá cổ phiếu quay về khoảng 150—170 USD, tỷ lệ rủi ro lợi nhuận sẽ được cải thiện rõ rệt.

Đối với các nhà giao dịch ngắn hạn, cần theo sát một vài điểm then chốt: Thông báo đơn hàng mỗi quý, tiến độ thực chất trong xác minh khách hàng của Glass Bridge, cũng như tình hình hiện thực hóa từng giai đoạn của mục tiêu Springboard.

Tuyên bố miễn trừ trách nhiệm: Bài viết này chỉ dùng để phân tích tham khảo, không cấu thành bất kỳ lời khuyên đầu tư nào. Thị trường chứng khoán có rủi ro, đầu tư cần thận trọng. Tất cả dữ liệu đều có nguồn từ thông tin công khai, tác giả không chịu bất kỳ trách nhiệm nào về tính chính xác và đầy đủ của dữ liệu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News