ChangXin IPO sắp cận kề, đội tuyển quốc gia Hàn Quốc bước vào thị trường: Dòng tiền trong chuỗi ngành bộ nhớ sẽ còn chảy về đâu nữa?

Tuyển chọn TechFlowTuyển chọn TechFlow

ChangXin IPO sắp cận kề, đội tuyển quốc gia Hàn Quốc bước vào thị trường: Dòng tiền trong chuỗi ngành bộ nhớ sẽ còn chảy về đâu nữa?

Còn khâu nào chưa tăng hết không?

作者:David, 潮向研究

这两天,存储的利好一个接一个。

韩国 6 月 29 日启动总额超 1000 万亿韩元(约 6500 亿美元)的半导体超级计划,官方目标五年内 DRAM 产能翻倍;

与此同时,中国 DRAM 龙头长鑫科技过会,市场预计 7 月中旬至 8 月初挂牌,机构估值喊到 2 万亿至 4 万亿元;叠加存储大厂缺货至 2028 年的判断,看多存储和半导体的理由,从没像现在这么明牌的齐过。

同时,这股情绪甚至溢出到了外网。

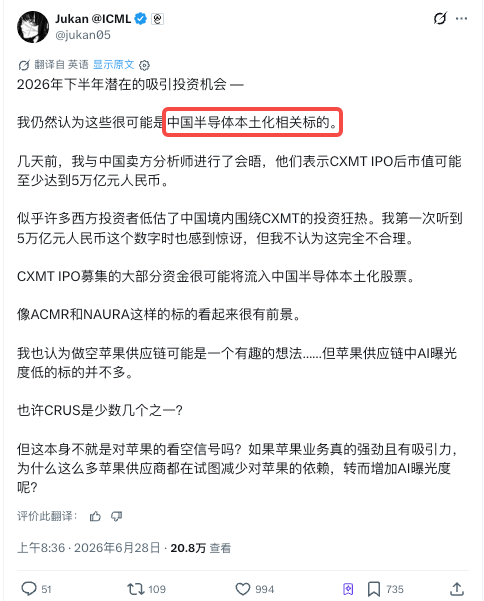

X 上的知名科技投资博主 Jukan(@jukan05)发帖称,2026 下半年最值得押的方向,可能还是中国半导体自主化标的。

他援引和中国卖方分析师的交流,称长鑫科技 IPO 后市值至少 5 万亿元人民币,募来的钱大部分会流进国产半导体自主化的股票,因此认为盛美(ACMR)和北方华创(NAURA)这样的标的仍有前景。

只是顺着这股风冲进去,未必都是好时机。

目前 A 股近 30 只长鑫概念股合计市值已超 1.9 万亿元、大部分产业链上下游的龙头股普遍已经贴着 52 周高点,盲目冲进去当然不是最优解。

涨过一轮之后,还没被市场填满预期的环节已经不多。

涨的是价格,卖货量几乎没动

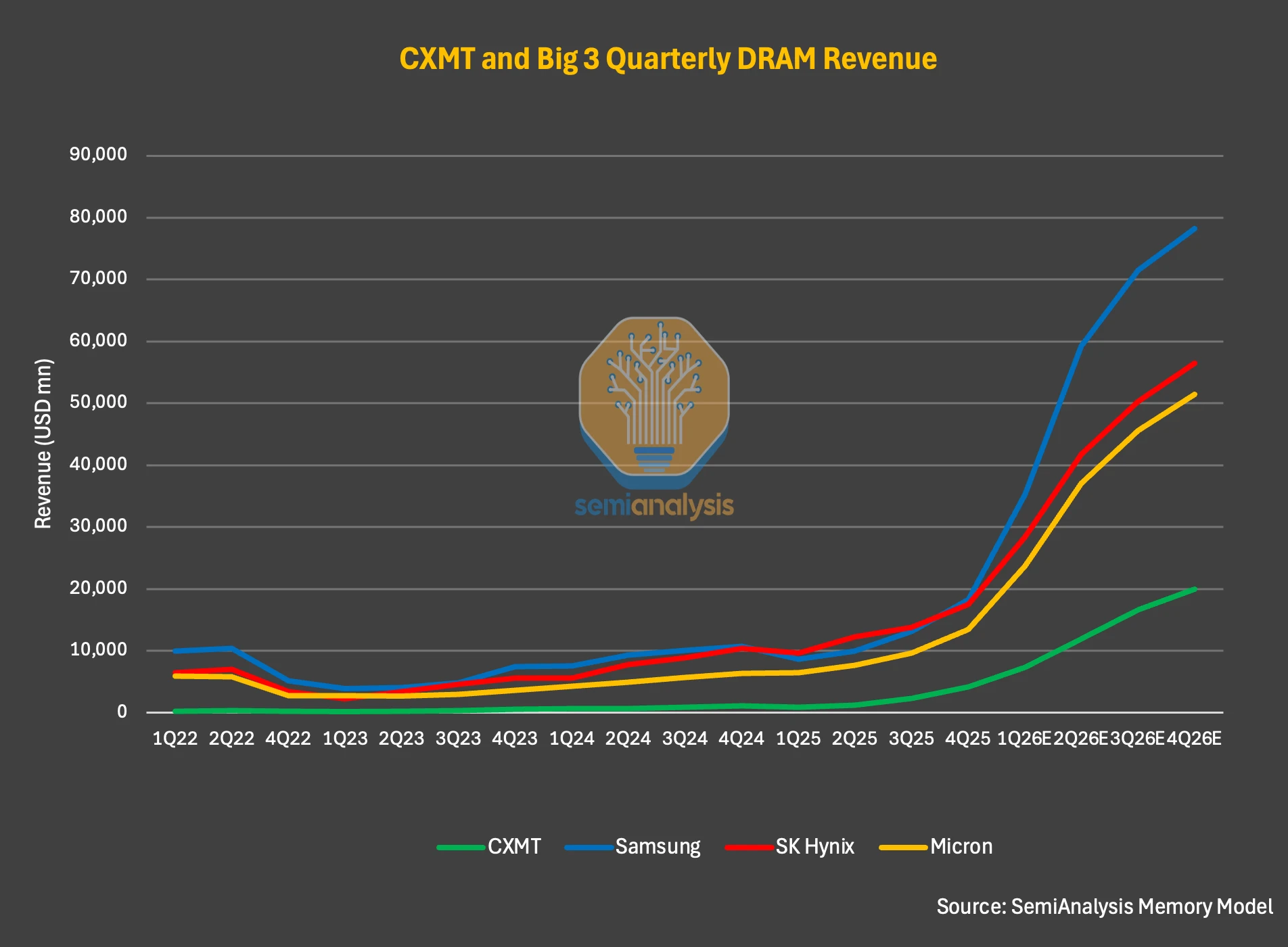

美国半导体研究机构 SemiAnalysis 在 6 月 23 日的报告《China's CXMT Is Set to Challenge DRAM Incumbents》中拆了一组数据:

长鑫科技 2026 年一季度的位元出货量环比只增长 11%,平均售价(ASP)却环比涨了约 57%。位元出货量按存储容量计算实际卖出的货量,衡量「卖了多少」;ASP 衡量「卖得多贵」。

两个数字放在一起的意思是,这一季长鑫几乎没多卖货,是货卖的更贵了。

所以 SemiAnalysis 给出的判断是,长鑫这轮盈利井喷,靠的是行业周期本身,而非技术或市场份额的突破。

价格行情里,最先吃肉的是直接卖芯片的原厂,三星、SK 海力士、美光,还有长鑫自己。它们利润随 ASP 线性放大,也是过去一年涨最猛的一批。

SK 海力士今年股价一度涨超 350%。但涨到现在,原厂这条链的预期已经被定价得很充分:三星和 SK 海力士目前的预期市盈率只有 3 到 5 倍,看似便宜,背后是市场已经把 2026 到 2027 年 AI 驱动的需求和盈利提前算进了股价。

靠涨价兑现的利润,市场基本都认了。A 股那批存储原厂和模组股也一样,涨幅已大,往里挤的空间不多。至于上游那条扩产链(比如设备、材料)是不是也被买到了同样的位置,放到后面用数据看,这里先不下结论。

总体上,笔者觉得长鑫站在一个微妙的岔口上:

一边卖 DRAM、跟着涨价吃利润,是这轮周期的受益方;一边拿 IPO 募来的 295 亿元去扩产,向上游买设备、买材料,又是花钱的甲方。

最近一两个月市场上流行着一种声音,那就是直接「买长鑫上下游」;事后看无脑梭哈确实产生了极大的收益,但目前这个位置上,如果判断存储和半导体行情要继续,其实还是得搞清楚几件事,

第一,你盯上的标的,在产业链里到底处在哪一段、靠什么受益;

第二,它现在的价格,是还在山脚,还是已经爬到了半山腰甚至山顶?

我们先回答第一个问题。

「长鑫概念股」是个被用滥的标签。把它拆开,长鑫拉动的需求分两条路径,受益的不是同一批公司,兑现的时间也不一样。

第一条是普通 DRAM 的扩产链。长鑫现在 99% 的出货是普通 DDR 和 LPDDR,IPO 募的 295 亿里超过 220 亿写明用于晶圆产线和技术升级的设备购置。这笔钱先落给前道设备,也就是造芯片的机器,这是扩产投入里最大的一块;产线跑起来之后,再持续消耗材料。

设备环节的代表是北方华创(002371)、中微公司(688012)、拓荆科技(688072)、华海清科(688120)、盛美上海(688082);材料环节是安集科技(688019)、江丰电子(300666)、雅克科技(002409)、沪硅产业(688126)。这一条链吃的是长鑫现在就在花的钱,订单确定性最高。

第二条是 HBM 链,和第一条不是同一批人。HBM 是 AI 服务器要用的高带宽内存,技术比普通 DRAM 难一截。长鑫的 HBM 还在追赶,产线要 2026 年底才投产,比普通 DRAM 扩产晚一个身位。更关键的是,HBM 的价值量不在前道刻蚀沉积,而在封装环节,也就是把多层芯片堆叠、键合、塑封。所以 HBM 受益的是另一组公司:

测试设备的精智达(688627),封装材料的华海诚科(688535)、联瑞新材(688300)、上海新阳(300236),以及先进封装和封测的盛合晶微(688820)、通富微电(002156)。

上下游,高处不胜寒?

把上面两条链的标的摊开,按当前股价相对过去一年最高点的位置排一排,能很直观地看到资金扫过的痕迹,以下数据截止 29 日盘中。

表里有个清晰的分界。

普通 DRAM 的设备和材料,这两段几乎全部贴在 52 周高点附近,距离一年高点大多在 3% 以内。6 月 29 日当天,华海清科直接涨停封死、创历史新高,雅克科技同样刷新高点,中微、安集、沪硅清一色涨幅在 10% 上下。

这一段是市场公认的「长鑫扩产卖铲人」,逻辑最硬、确定性最高,资金也因此把它买得最满。换句话说,扩产链的确定性,已经写进了价格里。

落在后面的则是 HBM 的封装环节。

联瑞新材距 52 周高点还有约 18%,6 月 29 日逆势收跌;盛合晶微距高点同样约 18%;封测厂通富微电距高点约 9%。它们和设备材料的差距,不是因为更便宜或被忽略,更多因为兑现节奏更晚:

长鑫的 HBM 产线要等 2026 年底才投产,这批公司的订单和业绩要等产线跑起来、良率爬上去之后才真正释放。它们现在的位置低一些,对应的是「还没轮到」,单纯当「捡漏」看则可能付出时间成本和机会成本。

至于总体结论,其实已经清楚了。

所谓「买长鑫上下游」,到这个位置已经不是上不上车的问题,我们得看它们到底在不在山顶。

单看价格,普通 DRAM 这一侧的设备材料,基本都站在一年来的最高位,便宜的入口已经没有了;HBM 封装那一小段位置稍低,但前提是你愿意等。

另外,价格只回答了「贵不贵」的一半。剩下一半价格本身说不清,得看是谁的钱在这个位置上买和卖。

热钱在支撑,有人在撤退

这一层的本质,是定价权已经从看基本面的长线资金,换到了博弈情绪的短线热钱手里。

一边是产业资本、国家大基金、国家队在高位系统性减仓;另一边是游资和散户借着 AI 题材热度往里冲。前者或许最懂这门生意,正在卖;后者要的是低买高卖,正在买。

先看正在撤的一方,我们从公开信息中做了一轮整理:

- 兆易创新实控人朱一明,5 月 11 日至 25 日减持约 633 万股(公司公告)。他同时是长鑫科技的创始人和董事长,最该看好长鑫产业链的人,在高位减了自家关联龙头。

- 国家集成电路大基金,自 1 月起连续减持沪硅产业,到 6 月初累计套现约 38.82 亿元(公司减持公告)。

- 澜起科技、海光信息、拓荆科技等多家半导体权重股,2026 年以来都有股东在股价暴涨后减持(各公司公告)。

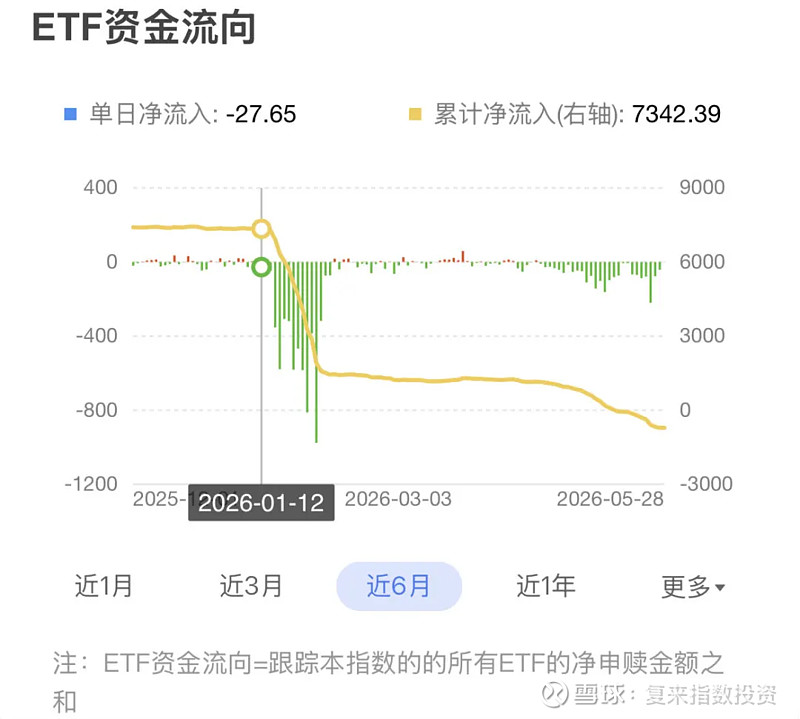

- 国家队(中央汇金)则在沪深 300 这类宽基 ETF 上做了高位减持(据《财经》对中央汇金持仓与基金流通份额的推算)。它减的不是半导体本身,是对整个市场高位的逆周期撤离,而半导体正是这轮涨幅最大、最该兑现的那一块。

图源:复来指数投资的雪球专栏

这些减持的动机不能一概而论。大基金本身有退出周期,份额到期减持回笼资金是常规动作;国家队调整宽基持仓,可能是逆周期再平衡而非看空某个板块;产业资本和高管减持,原因也各不相同。

把它们解读成「集体看空」那肯定是有点过了,但有一件事是确定的:

在当前这个价位,这些原本的长期持有者,不约而同地选择了兑现一部分收益。无论动机如何,这个动作本身传递的信息是当前价格,已经到了让长期资金愿意落袋的位置。

再看正在买的一方。

据新浪财经引述的市场数据,这轮炒科技的主力是热钱:

北向年内加码约 4000 亿,融资盘规模膨胀到约 2.8 万亿。这类钱博的是题材和动量,标的贴不贴 52 周高、PE 高不高都不影响它们入场,它们买的就是上涨本身。

监管也察觉到了过热,通过上调融资保证金比例、停牌核查连板股来踩刹车;芯片类 ETF 则因场内价格远高于净值频繁停牌,溢价一度超 30%。

把买卖双方放在一起,结论并不复杂:

当前价位上,存储和半导体相关的长期资金在分批兑现,短线热钱在接力。这个位置的边际定价权,越来越多落在博弈情绪的资金手里。

注意,这并不代表行情立刻见顶。存储缺货延续到 2028 年、长鑫扩产是真金白银。只是多数机构的判断是板块通过剧烈波动消化获利盘,进入更看重业绩兑现的排位赛,而不是趋势性下跌。

笔者的看法

把两层判断和上面的资金面合起来,我认为倾向是这样的。

短期(到长鑫挂牌前后),情绪还有惯性。打新热度、挂牌当天的概念发酵,可能再给板块一波冲高,但这是情绪驱动的最后一段,越往后越是接棒游戏,追高的风险大于收益。

中期(看长鑫 HBM 产线兑现),真正值得等的是普通 DRAM 扩产链跟 HBM 链的分化兑现。设备材料的订单要看长鑫上市后资本开支落地的速度;HBM 封装那批位置还低的票,要等 2026 年底产线投产、良率爬坡才轮得到,现在埋伏是在赌时间。

可以关注的几个信号:

- DRAM 现货价拐点。这轮的根基是涨价,现货价一旦转头向下,吃涨价的原厂模组会最先反应。

- 长鑫上市后的资本开支节奏。订单兑现大部分需要看这些数据,钱花得快,设备材料才接得住高估值。

- 产业资本和大基金的减持是否扩大。聪明钱继续撤,是情绪退潮的领先信号。

- 芯片 ETF 溢价能否收敛。溢价高位不退,说明接棒的还是散户热钱。

便宜的入口已经没有,剩下的是有条件的机会,条件或许就隐含在这几个信号里。

本文为信息整理与观点分析,所涉个股、评级、目标价均来自公开信源且具时效性,不构成任何投资建议。市场有风险,决策需自行判断。

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News