Quan sát | Về ảnh hưởng của tính thanh khoản đô la Mỹ đối với tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan sát | Về ảnh hưởng của tính thanh khoản đô la Mỹ đối với tiền mã hóa

Môi trường vĩ mô tiếp theo sẽ không thuận lợi cho thị trường tiền mã hóa.

Hôm nay tôi chia sẻ chủ đề về dòng tiền đô la Mỹ và tiền mã hóa. Khi bắt đầu chủ đề này, tôi cần làm rõ một số vấn đề với mọi người, trong quá trình đó có thể sẽ phá vỡ nhận thức cơ bản của bạn về việc tạo ra tiền tệ.

(Tác giả bài viết là Chu Thần (Zhu Chen) - Mikko, học giả tiền tệ, người sáng lập Zhi堡 (Zhibao), từng làm việc tại Viện Nghiên cứu Kiến Trí thuộc Wall Street Insights. Là người tiên phong trong lĩnh vực nghiên cứu chính sách tiền tệ của các ngân hàng trung ương toàn cầu, cung cấp dịch vụ tư vấn chuyên gia cho nhiều quỹ đầu công lớn và các tổ chức quản lý tài sản. Bài được整理 bởi Hữu Phi thuộc Distributed Capital.)

Bản chất của việc tạo ra tiền tệ

Trước hết, bạn nghĩ rằng số tiền mà ngân hàng cho bạn vay đến từ đâu? Đa số mọi người cho rằng ngân hàng như một trung gian tài chính, huy động tiết kiệm từ mọi người rồi cho người khác vay lại. Thực tế thì ngân hàng không có quyền làm vậy. Khi cho vay, ngân hàng thực hiện hành vi tạo ra tiền: họ tạo ra một khoản tiền (tiền gửi) cho bạn, chứ không phải lấy tiền gửi của người khác để cho bạn vay. Vậy ngân hàng tạo ra khoản tiền gửi này như thế nào? Ở đây ta sẽ dùng phương pháp kế toán kép và bảng chữ T để phân tích quá trình tạo tiền.

Kế toán kép là một hình thức ghi sổ trong ngành kế toán, còn bảng chữ T (bảng cân đối tài sản - nợ phải trả - vốn chủ sở hữu) là cấu trúc của kế toán kép. Trong bảng này, bên trái là tài sản – nơi bạn phân bổ các nguồn lực tiền tệ, ví dụ như mua bất động sản hoặc Bitcoin. Bên phải là nợ phải trả – nghĩa vụ nợ của bạn, ví dụ như thẻ tín dụng hay khoản vay hoa呗. Vốn chủ sở hữu là tiền thật sự của bạn, không liên quan đến bất kỳ khoản nợ nào, ví dụ như 100 nhân dân tệ bố mẹ cho bạn. Như vậy, phía trái bảng chữ T là tài sản, phía phải là nợ phải trả cộng với vốn chủ sở hữu.

Lấy ví dụ khi ngân hàng cho bạn vay tiền. Ngân hàng cho bạn vay 100 nhân dân tệ, bạn phải hoàn trả sau này. Giả sử bạn xin vay tại Ngân hàng Công Thương, sau khi được phê duyệt, bạn có thể rút khoản tín dụng đã được cấp vào tài khoản ngân hàng – lúc này bạn có thêm một khoản tiền gửi. Thực tế, khi cho vay, ngân hàng đã tạo ra một khoản tiền – tức là tạo ra một khoản tiền gửi cho bạn.

Ngân hàng: Tài sản +100 (khoản vay), Nợ phải trả +100 (tiền gửi)

Cá nhân: Tài sản +100 (tiền gửi), Nợ phải trả +100 (khoản vay)

Ngân hàng

Tài sản Nợ phải trả + Vốn chủ sở hữu

Khoản vay 100 Tiền gửi 100

Cá nhân

Tài sản Nợ phải trả + Vốn chủ sở hữu

Tiền gửi 100 Khoản vay 100

Đây là ví dụ điển hình nhất về việc "cho vay tạo tiền gửi", chứ không phải "tiền gửi tạo ra cho vay".

Chính sách bơm tiền đã thúc đẩy thị trường tiền mã hóa phát triển mạnh mẽ

Năm ngoái là một năm đặc biệt, do ảnh hưởng của đại dịch, Cục Dự trữ Liên bang Mỹ (FED) đã kích thích kinh tế Mỹ thông qua các chính sách tiền tệ (gọi là “bơm tiền”). Chính đợt “bơm tiền” này đã thúc đẩy thị trường tiền mã hóa tăng trưởng mạnh. Trong cuộc khủng hoảng tài chính trước đó, phần lớn lượng tiền do FED tạo ra đã chảy vào tay các ngân hàng và tổ chức phi ngân hàng (như quỹ phòng hộ, công ty quản lý tài sản...).

Tuy nhiên, lần kích thích hiện tại có tính chất khác. Cùng với việc FED mở rộng tiền tệ, Bộ Tài chính Mỹ phát hành trái phiếu để hấp thụ lượng tiền mới được in ra, sau đó chuyển trực tiếp tiền mặt cho người dân. Các ngân hàng và quỹ phòng hộ khó có thể mua tiền mã hóa vì điều này vi phạm quy định giám sát, nhưng người dân thì có thể. Dù là thị trường chứng khoán Mỹ hay tiền mã hóa, xu hướng năm ngoái đều cho thấy một đặc điểm thú vị: thị trường không hoàn toàn do các nhà đầu tư tổ chức dẫn dắt, mà do các nhà đầu tư cá nhân nhỏ lẻ chi phối. Ta sẽ dùng bảng chữ T để giải thích cách FED bơm tiền đô la Mỹ và dòng tiền này chảy vào tay người dân như thế nào.

Ở đây cần xây dựng bảng chữ T cho FED, ngân hàng, Bộ Tài chính Mỹ và cá nhân. Trước khi FED thực hiện nới lỏng định lượng (QE), các ngân hàng nắm giữ lượng lớn trái phiếu kho bạc Mỹ trong danh mục tài sản, và các nhà đầu tư cũng sở hữu trái phiếu Mỹ.

Ngân hàng

Tài sản Nợ phải trả + Vốn chủ sở hữu

Trái phiếu Mỹ

Nhà đầu tư

Tài sản Nợ phải trả + Vốn chủ sở hữu

Trái phiếu Mỹ

FED mua trái phiếu kho bạc từ ngân hàng và cá nhân, đổi lại trả tiền gửi cho họ. Vì cá nhân không thể mở tài khoản trực tiếp tại FED, nên khi FED mua trái phiếu từ cá nhân hoặc tổ chức phi ngân hàng, tiền sẽ được chuyển tới ngân hàng đại diện của đối tượng bán trái phiếu – ví dụ như JPMorgan Chase. Sau khi JPMorgan nhận được khoản dự trữ tiền gửi từ FED, họ ghi nhận thêm một khoản tiền gửi vào tài khoản của nhà đầu tư.

Do đó, tài sản của FED + trái phiếu kho bạc, nợ phải trả + tiền gửi (dự trữ)

FED (QE)

Tài sản Nợ phải trả + Vốn chủ sở hữu

+ Trái phiếu kho bạc + Tiền gửi (dự trữ)

(Số tiền này là được in ra)

Đồng thời, tài sản của ngân hàng và cá nhân giảm do bán trái phiếu:

Ngân hàng: Tài sản - trái phiếu kho bạc + tiền gửi (dự trữ)

Cá nhân: Tài sản - trái phiếu kho bạc + tiền gửi ngân hàng

Ngân hàng

Tài sản Nợ phải trả + Vốn chủ sở hữu

- Trái phiếu kho bạc

+ Tiền gửi (dự trữ)

+ Tiền gửi khách hàng

Nhà đầu tư

Tài sản Nợ phải trả + Vốn chủ sở hữu

- Trái phiếu kho bạc

+ Tiền gửi ngân hàng

Tiếp theo, Bộ Tài chính Mỹ phát hành trái phiếu mới. Theo luật Mỹ, các nhà tạo lập thị trường sơ cấp (primary dealers) phải mua trái phiếu kho bạc Mỹ trên thị trường sơ cấp. Bao nhiêu trái phiếu Bộ Tài chính phát hành, các nhà tạo lập thị trường này phải mua hết. Do đó, lượng tiền dự trữ (tiền in ra) ở các ngân hàng lại chuyển thành trái phiếu kho bạc – họ có thể tự giữ hoặc bán lại cho khách hàng. Khi ngân hàng tăng mua trái phiếu, tiền gửi và dự trữ của họ bị tiêu tốn. Số tiền này chảy vào tài khoản tiền gửi của Bộ Tài chính. Lúc này, sổ sách của Bộ Tài chính đã cân bằng.

Bộ Tài chính Mỹ: Nợ phải trả + trái phiếu kho bạc (do ngân hàng và nhà đầu tư mua); Tài sản + tiền gửi kho bạc

Ngân hàng: Tài sản - dự trữ + trái phiếu kho bạc

Ngân hàng

Tài sản Nợ phải trả + Vốn chủ sở hữu

+ Trái phiếu kho bạc

- Trái phiếu kho bạc

+ Tiền gửi (dự trữ)

- Tiền gửi (dự trữ)

+ Trái phiếu kho bạc mới

Bộ Tài chính Mỹ

Tài sản Nợ phải trả + Vốn chủ sở hữu

+ Trái phiếu kho bạc

+ Tiền gửi kho bạc

Sau đó, Bộ Tài chính Mỹ thực hiện chính sách phát tiền – trợ cấp trực tiếp cho cá nhân nhằm kích thích phục hồi kinh tế.

Bộ Tài chính Mỹ: Tài sản - tiền gửi

Cá nhân: Tài sản + tiền gửi

Bộ Tài chính Mỹ

Tài sản Nợ phải trả + Vốn chủ sở hữu

+ Trái phiếu kho bạc

+ Tiền gửi kho bạc

- Tiền gửi kho bạc (phát tiền)

Cá nhân

Tài sản Nợ phải trả + Vốn chủ sở hữu

- Trái phiếu kho bạc

+ Tiền gửi cá nhân (tiền gửi do Bộ Tài chính phát)

Về chương trình QE của FED, bạn có thể thấy hệ thống tài chính Mỹ vận hành như một vòng tuần hoàn tạo tiền, dòng tiền chỉ luẩn quẩn trong hệ thống tài chính mà không liên quan gì đến nền kinh tế thực. Khi bạn nhận được khoản trợ cấp tiền gửi từ Bộ Tài chính, bạn có hai lựa chọn: thứ nhất là giữ nguyên khoản tiền này và hưởng lãi suất gần bằng 0% tại Mỹ; thứ hai là đầu tư vào các tài sản rủi ro cao hơn (ví dụ như tài sản kỹ thuật số hoặc cổ phiếu công nghệ Mỹ, cổ phiếu Trung Quốc niêm yết tại Mỹ). Thực tế, FED đã bơm khoảng 4 nghìn tỷ USD trong năm ngoái, nếu tính cả tiền gửi được tạo ra từ hoạt động cho vay của hệ thống ngân hàng, thì mức độ tạo thanh khoản năm ngoái là kỷ lục lịch sử. Trong bối cảnh đó, các nhà đầu tư không cần suy nghĩ nhiều – miễn là tài sản nào cũng đều tăng giá.

Tác động của thanh khoản đô la Mỹ đến tiền mã hóa

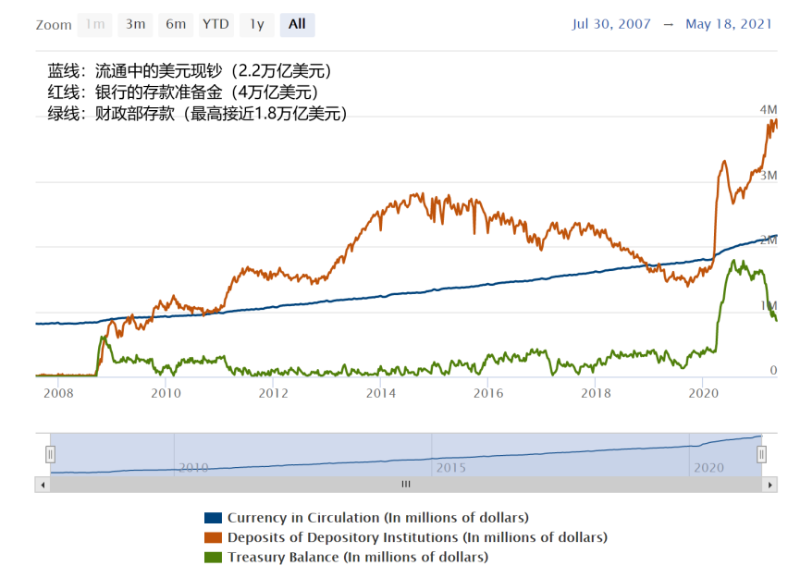

Tiếp theo, tôi sẽ nói về vấn đề thanh khoản đô la Mỹ hiện nay. Từ biểu đồ hard money data này, ta có thể thấy mức độ tăng tiền tệ. Đường màu xanh lam là lượng tiền mặt đô la Mỹ đang lưu hành, từ năm 2008 đến 2020, đường này luôn đi lên. Theo dữ liệu FED, tốc độ tăng trưởng hàng năm là 90 tỷ USD.

Ta thấy dự trữ tiền gửi của các ngân hàng tăng thêm 4 nghìn tỷ USD trong một năm – con số đáng kinh ngạc. Bởi vì trong các năm 2013–2014, mức dự trữ của FED chỉ khoảng 2 nghìn tỷ USD. Mức 4 nghìn tỷ hiện tại tương đương với việc tiền gửi của tất cả các tổ chức tài chính tăng gấp đôi. Nếu giá tài sản không tăng gấp đôi, liệu điều đó còn hợp lý? Đây mới chỉ là tiền trong bảng cân đối của FED, chưa tính đến tình hình tại các ngân hàng thương mại.

Đường màu xanh lá là tiền gửi của Bộ Tài chính – logic này tôi đã giải thích trước đó. Đầu tiên FED in tiền, số tiền này quay trở lại tay Bộ Tài chính; sau đó Bộ Tài chính chi tiêu (chuyển cho cá nhân), người dân gửi lại vào ngân hàng, biến thành tiền gửi. Do đó, đường đỏ và xanh lá đôi khi cùng chiều, đôi khi ngược chiều. Cùng chiều cho thấy in quá nhiều tiền, ngược chiều cho thấy tốc độ in tiền chậm lại, tiền đang luân chuyển có cấu trúc giữa tài khoản cá nhân và ngân hàng.

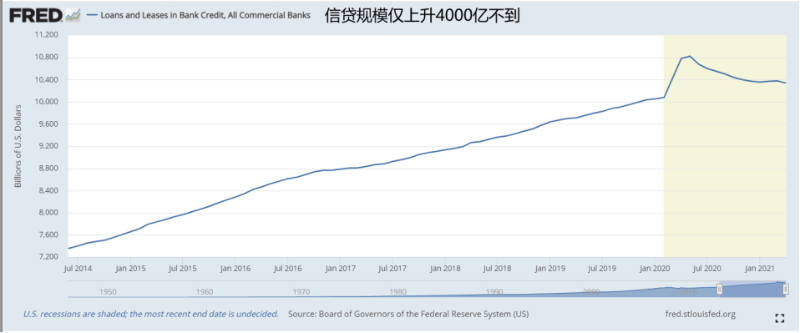

Từ hai biểu đồ này, ta thấy quy mô tiền gửi tại các ngân hàng thương mại Mỹ đang tăng, nhưng quy mô cho vay tăng không nhiều – chỉ khoảng 400 tỷ USD. Điều này cho thấy việc tạo tiền hiện nay do FED trực tiếp dẫn dắt, chứ không phải do các ngân hàng thương mại tạo tiền gửi thông qua cho vay. Tại sao tốc độ cho vay của ngân hàng lại yếu? Vì kinh tế Mỹ trong đại dịch khá ảm đạm, nhu cầu tín dụng suy yếu. Khi sức tiêu dùng và tín dụng đều thấp, việc tạo tiền không hỗ trợ nền kinh tế thực, tiền chỉ có thể đổ vào thị trường chứng khoán, phái sinh và tiền mã hóa.

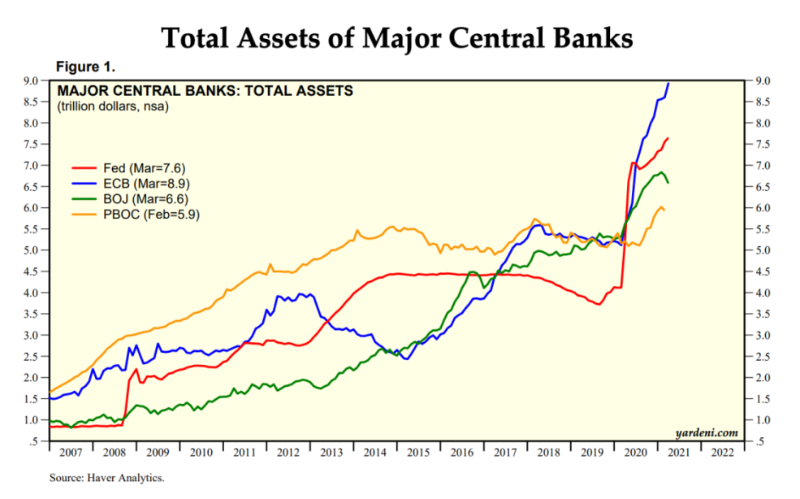

Biểu đồ trên cho thấy không chỉ FED đang in tiền (mở rộng tiền tệ), mà các ngân hàng trung ương trên toàn thế giới cũng đang in tiền. Ta thấy ECB (Ngân hàng Trung ương châu Âu) và BOJ (Ngân hàng Trung ương Nhật Bản) có năng lực in tiền rất mạnh. Trong đó, ECB bắt đầu bùng nổ từ năm nay. Quy mô bảng cân đối của BOJ tương đương ECB và FED, nhưng quy mô nền kinh tế Nhật Bản lại không thể so sánh. Vì vậy, quy mô in tiền của BOJ cũng rất đáng kể.

Duy nhất Ngân hàng Nhân dân Trung Quốc (PBOC) khá bình tĩnh, chính sách tiền tệ quốc gia tương đối thắt chặt hơn các nền kinh tế phát triển, chủ yếu vì Trung Quốc kiểm soát dịch tốt, không cần kích thích mạnh để phục hồi. Nhìn từ một khía cạnh, việc mở rộng tiền tệ có lợi cho GDP: tiền trên thị trường nhiều hơn sẽ thúc đẩy tiêu dùng, chi tiêu và các hoạt động kinh doanh.

Tiền mã hóa được xếp vào loại tài sản thay thế

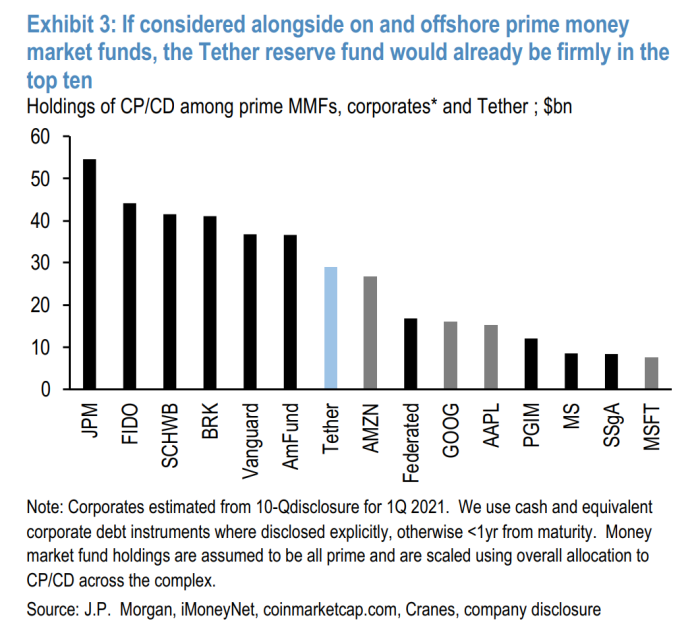

Báo cáo của JPMorgan về Tether

Bạn có cảm nhận này không: hiện nay các ngân hàng đầu tư lớn đã đưa Bitcoin và tài sản kỹ thuật số vào một hạng mục tài sản thay thế quan trọng. Gần đây, nhóm cố định thu nhập của JPMorgan Mỹ đã viết báo cáo nghiên cứu về Tether. Tether gần đây công bố cơ cấu tài sản của mình, trong đó hơn một nửa là commercial paper (giấy tờ thương mại ngắn hạn). Tại sao tỷ lệ commercial paper lại lớn như vậy?

Điều kiện để Tether phát hành USDT là phải có tài sản dự trữ đầy đủ. Trước đây, Tether có tiền gửi USD tại các ngân hàng lớn như JPMorgan. Để giải quyết vấn đề tuân thủ, các ngân hàng lớn từ chối nhận tiền gửi từ Tether. Vì vậy, Tether chuyển tiền gửi sang một ngân hàng nhỏ hơn. Những ngân hàng nhỏ này (vì không có khả năng thanh toán trực tiếp với ngân hàng trung ương) thường mở tài khoản tại JPMorgan, do đó tiền cuối cùng vẫn nằm trong bảng cân đối của các ngân hàng lớn. Hệ thống tài chính mang tính tầng lớp, nên cuối cùng tiền gửi của Tether vẫn nằm trong bảng cân đối của ngân hàng lớn.

Commercial paper thực chất là các khoản nợ tư nhân ngắn hạn. Hiện nay có hai loại tổ chức phát hành loại giấy tờ này tại Mỹ: các doanh nghiệp lớn có hoạt động kinh doanh truyền thống (như Coca-Cola) và các công ty công nghệ (như Apple). Vì vậy, Tether dùng tiền gửi USD của mình để mua các khoản nợ ngắn hạn từ Apple và Coca-Cola.

Tài sản dự trữ của Tether có rủi ro thanh khoản không? Có rủi ro. Dĩ nhiên bạn có thể nói rằng khoản nợ của Coca-Cola và Apple rủi ro rất thấp, thậm chí lãi suất phát hành có thể thấp hơn một số quốc gia chủ quyền. Nhưng commercial paper của các doanh nghiệp này vẫn có rủi ro, vì các công ty này không có khả năng in tiền, mà phải dùng tiền kiếm được thật sự để trả nợ. Vậy tại sao dù Tether có rủi ro thanh khoản, mọi người vẫn chấp nhận nó? Vì người dùng tiền mã hóa không thực sự quan tâm đến mức độ dự trữ tài sản của Tether – họ chẳng bao giờ để ý đến rủi ro.

Sau khi Tether công bố tài sản dự trữ, tại sao lại thu hút sự chú ý của nhiều ngân hàng đầu tư? Vì với tư cách là chủ thể nắm giữ commercial paper, quy mô của Tether tại Mỹ đã đứng hàng đầu. Điều này cho thấy quy mô tiền mã hóa cũng không nhỏ, là một nguồn thanh khoản đáng chú ý. Và hệ thống này ngày càng mở rộng, chưa kể đến các stablecoin khác.

Mới đây, thành viên Hội đồng Thống đốc FED, bà Brainard, nói rằng CBDC của Mỹ (tiền kỹ thuật số ngân hàng trung ương) phải được ra mắt nhanh chóng và dẫn dắt thị trường tiền mã hóa toàn cầu. Tại sao? Vì bà nhận ra rằng việc mà chính phủ không làm thì đã có người khác làm thay. Nếu FED không phát hành tiền kỹ thuật số, thì thị phần trong tương lai sẽ thuộc về Tether. Đây là bài học trước mắt. Ngân hàng Nhân dân Trung Quốc vội vàng ra mắt CBDC vì thị phần thanh toán 80–90% đã thuộc về WeChat Pay và Alipay. Hơn nữa, các tập đoàn công nghệ lớn này có thể mở tài khoản tiền gửi dự phòng trực tiếp tại ngân hàng trung ương. Khi người dùng gửi tiền vào Alipay, và Alipay gửi lại 100% số tiền đó vào Ngân hàng Nhân dân Trung Quốc, thì tiền gửi của người dùng gần như không rủi ro. Nói cách khác, Alipay có thể coi là stablecoin kỹ thuật số lớn nhất thế giới – thứ nhất là nó kỹ thuật số hóa, thứ hai là Alipay và WeChat Pay chiếm 80–90% thị phần thanh toán. Việc Trung Quốc ra mắt CBDC nhằm tái giành lại quyền kiểm soát hệ thống thanh toán thông qua hệ thống CBDC.

Môi trường tiền tệ hiện tại không thuận lợi cho tiền mã hóa

Môi trường vĩ mô sắp tới sẽ không thuận lợi cho thị trường tiền mã hóa. Dưới đây là trích đoạn biên bản họp FED: Nhiều thành viên nhấn mạnh rằng Ủy ban phải truyền đạt rõ ràng với thị trường về việc giảm mua tài sản (Taper) trước khi đánh giá tình hình kinh tế đạt được "tiến triển thực chất". Taper nghĩa là giảm mua tài sản – tức là FED sẽ in ít tiền hơn trong tương lai. Vì năm ngoái in quá nhiều tiền, có thể mất 5–10 năm để tiêu hóa lượng tiền được bơm thêm. Thứ hai, tại cuộc họp tháng 6, FED có thể bắt đầu phát tín hiệu – siết chặt thanh khoản đô la Mỹ.

Gần đây, Văn phòng Ngân sách Quốc hội Mỹ (CBO) đã công bố báo cáo mang tên "Các lựa chọn giảm thâm hụt". Điều này cho thấy Mỹ muốn cắt giảm thâm hụt ngân sách trong 10 năm tới. Thâm hụt ngân sách Mỹ quá nghiêm trọng. Bộ Tài chính phải phát tiền cho người dân, và số tiền này được FED hỗ trợ thông qua việc mở rộng tiền tệ để phát hành trái phiếu, khiến Bộ Tài chính hấp thụ lượng lớn thanh khoản để bù đắp chi tiêu thâm hụt. Gần đây Bộ trưởng Tài chính Mỹ Janet Yellen đã thực hiện nhiều biện pháp nhằm cắt giảm thâm hụt ngân sách. Bà muốn cải cách hệ thống thuế toàn cầu, bao gồm tăng thuế thu nhập cá nhân, thuế thừa kế, thuế lợi nhuận vốn. Bà muốn thay đổi cơ cấu thu chi của Bộ Tài chính, để thu nhập vượt chi tiêu. Trong tương lai, bạn có thể phải đóng thuế đầu tư tiền mã hóa vào tài khoản Bộ Tài chính.

Từ nửa cuối năm nay, Mỹ sẽ có một chủ đề lớn: dần dần siết chặt tiền tệ trong 10 năm tới. Trong hơn một thập kỷ qua, đô la Mỹ hầu như chưa từng siết chặt. Mặc dù từ 2015 đến 2018 có chu kỳ tăng lãi suất, nhưng quy mô bảng cân đối vẫn rất lớn. Chính phủ Mỹ chưa từng thực sự siết chặt thanh khoản. Khi Clinton thực hiện chính sách tài khóa thắt chặt vào các năm 1998–1999, thị trường chứng khoán Mỹ tăng trưởng suốt mười mấy năm khiến mọi người hình thành tư duy quen: chính phủ chỉ thực hiện chính sách nới lỏng. Nhưng khi chính sách tiền tệ bắt đầu siết chặt, mọi người mới nhận ra chính phủ không chỉ biết nới lỏng. Hiện tại, tỷ lệ nợ/GDP của Mỹ đã ở mức rất cao. Nợ của Mỹ chỉ có thể được đảo bằng thuế hoặc tiền mới in. Việc FED in thêm tiền khiến giá tài sản ngày càng phình to, dẫn đến rủi ro bong bóng.

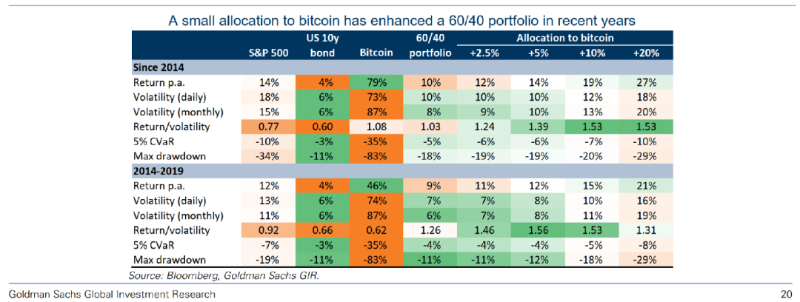

Mặc dù môi trường vĩ mô không thuận lợi, vẫn còn hy vọng. Tài sản kỹ thuật số là một phần quan trọng trong danh mục đầu tư. Một trong những chuỗi báo cáo cốt lõi nhất của Goldman Sachs mang tên "Top of mind", được thực hiện nhờ mạng lưới nghiên cứu và chuyên gia của Goldman. Báo cáo cho rằng crypto sẽ trở thành một hạng mục tài sản quan trọng. Báo cáo cũng chỉ ra rằng nếu bạn đưa một tỷ lệ nhất định Bitcoin vào danh mục đầu tư 60/40 (60% cổ phiếu, 40% trái phiếu), tổng lợi nhuận sẽ được cải thiện. Vì Bitcoin có độ tương quan thấp với các tài sản khác. Bitcoin và đô la Mỹ có tương quan âm rõ rệt. Do đó, kẻ thù duy nhất của tài sản kỹ thuật số là đô la Mỹ, nhưng chính đô la Mỹ lại là yếu tố tạo nên nó. Hiện nay, chỉ số đô la Mỹ đang rất yếu, trong bối cảnh đó, tài sản kỹ thuật số và tài sản rủi ro mới có mức tăng mạnh. Nếu một ngày chỉ số đô la Mỹ bắt đầu phục hồi, hãy cẩn trọng với rủi ro.

Cuối cùng, những gì gọi là "tiền kỹ thuật số" thực ra không thể gọi là tiền kỹ thuật số. Thứ nhất, trong hệ thống tài chính hiện nay, mọi loại tiền đều đã kỹ thuật số – ví dụ như tiền gửi của bạn là kỹ thuật số, Alipay cũng là kỹ thuật số. Do đó, từ "kỹ thuật số" không thêm nội hàm gì mới cho khái niệm tiền tệ. Thứ hai, Bitcoin và các loại tiền mã hóa không phải là tiền – chúng là một dạng tài sản thay thế. Không ai sử dụng Bitcoin như một loại tiền tệ trong môi trường tiền tệ chính thống – đây là điều ta phải thừa nhận. USDT có một phần tính chất giống tiền, nhưng cũng không thể gọi là tiền. Vì vậy, khi bạn mua tài sản kỹ thuật số, đừng ôm mộng rằng nó sẽ thay thế đô la Mỹ trong tương lai.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News