Phân tích báo cáo nghiên cứu Morgan Stanley: Tăng trưởng CPO bị ước tính quá cao gấp 30 lần, năng lực sản xuất TSMC mới là ràng buộc.

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích báo cáo nghiên cứu Morgan Stanley: Tăng trưởng CPO bị ước tính quá cao gấp 30 lần, năng lực sản xuất TSMC mới là ràng buộc.

Cơ hội thay thế nội địa thực sự vẫn phải đợi đến khi chuỗi công nghiệp CPO trưởng thành, khi các nhà cung cấp nước ngoài gặp phải hạn chế rào cản thương mại thì mới xuất hiện.

Viết bởi: Rita

TechFlow Dẫn Đọc

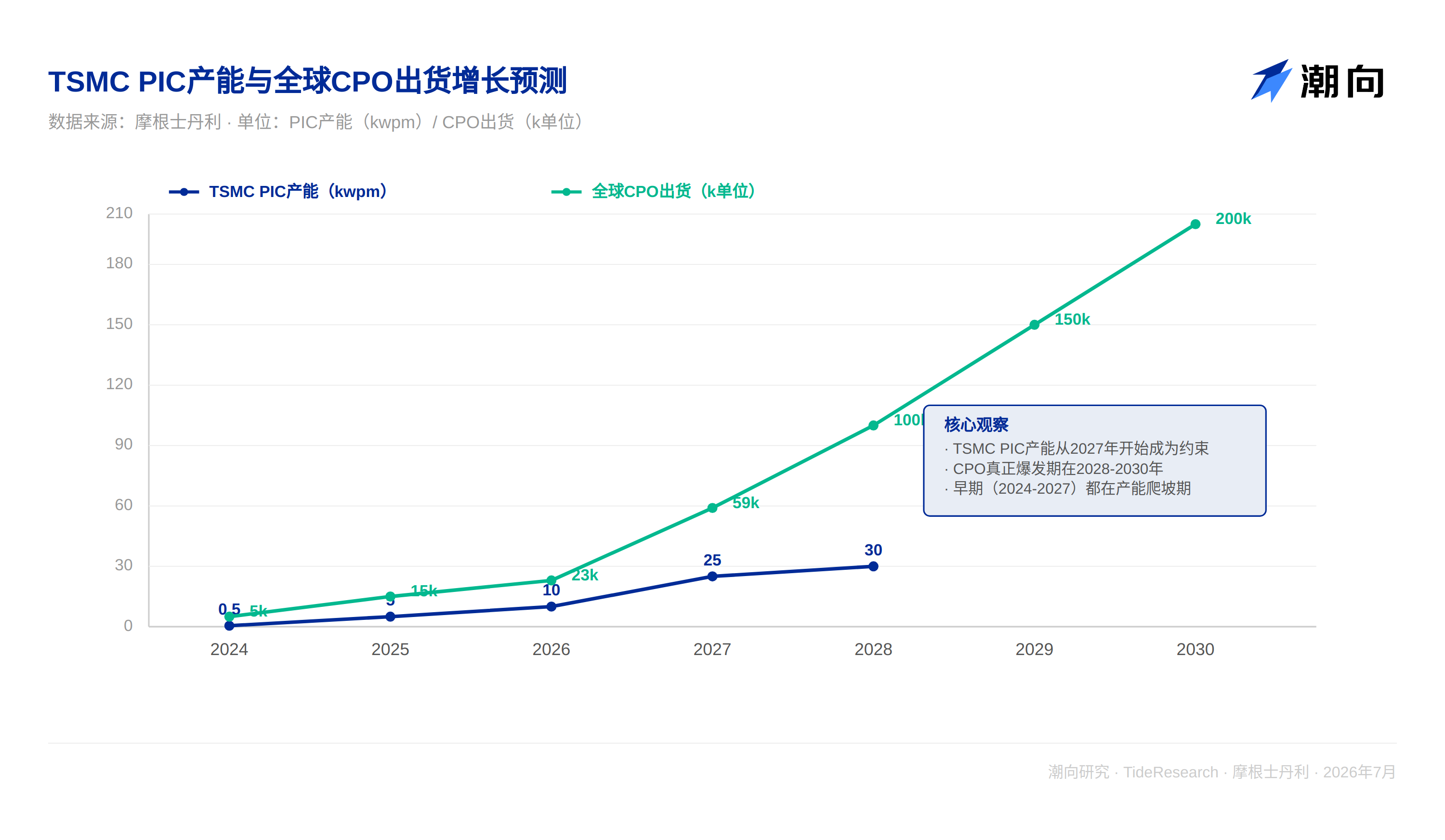

Báo cáo chuỗi cung ứng CPO này của Morgan Stanley đã phá vỡ ảo tưởng tươi đẹp của thị trường. Câu chuyện CPO mà thị trường đang kể bây giờ là: "Lưu lượng chip AI bùng nổ → NVIDIA/Broadcom cần quang học đóng gói chung → đơn hàng switch Spectrum tăng vọt → nhà cung cấp hưởng lợi". Nhưng dữ liệu kiểm tra chuỗi cung ứng trong báo cáo lại kể một câu chuyện khác: sản lượng switch CPO toàn cầu năm 2026 chỉ 23k đơn vị, năm 2027 mới đạt 59k, thấp hơn một bậc độ lớn so với kỳ vọng của thị trường. Nút thắt thực sự không nằm ở đổi mới công nghệ (GlassBridge rất trưởng thành), mà nằm ở việc tăng cường năng suất PIC của TSMC (năm 2026 chỉ 10kwpm, năm 2027 25kwpm) và tỷ lệ hoàn thiện động cơ quang học (hiện tại 20-50%). Điều này có nghĩa là đối với các nhà đầu tư nắm giữ NVDA, AVGO, từ Quý 4 năm 2026 đến giữa năm 2027, nhu cầu CPO có thể lại thấp hơn dự báo, dẫn đến áp lực lên giá cổ phiếu. Lời khuyên rất rõ ràng: Đừng mua "chủ đề CPO" trong nửa đầu năm 2026. Thay vào đó, hãy mua sau sự thất vọng vào Quý 2 năm 2027, khi đó dữ liệu tỷ lệ hoàn thiện của TSMC sẽ rõ ràng hơn và nhu cầu thực tế cũng sẽ dần lộ diện.

Đơn hàng CPO của NVIDIA/Broadcom bị định giá quá cao nghiêm trọng

Sản lượng switch Spectrum của NVIDIA và Broadcom trong năm 2026-2027 nhỏ hơn nhiều so với kỳ vọng của thị trường. Báo cáo của FOCI cho thấy đóng góp doanh thu của NVIDIA cho FOCI năm 2026 chỉ 18%, điều này cho thấy sản lượng thực tế của switch CPO nhỏ hơn nhiều so với câu chuyện vĩ mô. Nếu bạn thấy báo cáo quý của NVIDIA hoặc AVGO vào giữa năm 2026 hạ dự báo do nhu cầu CPO không đạt kỳ vọng, sự thất vọng này bắt nguồn từ vấn đề nhịp độ năng suất và xác minh khách hàng, chứ không phải bản thân công nghệ. Dữ liệu mà Morgan Stanley đưa ra lạnh lùng nhưng không thể chối cãi: sản lượng switch CPO toàn cầu năm 2024 là 5k đơn vị, năm 2025 khoảng 15k, năm 2026 chỉ 23k. So với kỳ vọng của thị trường vào năm 2024 (nhiều nhà phân tích cho rằng sản lượng CPO năm 2026 sẽ vượt quá 100k), con số thực tế chưa đến 22% kỳ vọng.

Năng suất PIC và tỷ lệ hoàn thiện của TSMC mới là ràng buộc thực sự

Ràng buộc thực sự đến từ hai khâu. Năng suất PIC (chất trung gian quan trọng của kết nối quang điện) là nút thắt đầu tiên. Báo cáo chỉ ra rằng TSMC hiện có năng suất PIC 500 tấm mỗi tháng, mục tiêu tương lai là mở rộng từ 10kwpm năm 2026 lên ít nhất 25kwpm năm 2027. Xét về chuẩn mực, chu kỳ mở rộng năng suất thông thường của TSMC là 12-18 tháng, lịch trình này có nghĩa là trước giữa năm 2027, năng suất PIC vẫn có thể là nút thắt. Đây mới chỉ là năng suất trung gian của PIC, khâu phía sau còn phải xem xét quy trình chèn động cơ quang học hoàn chỉnh, tỷ lệ hoàn thiện đóng gói (hiện chỉ 20-50%), và xác minh tích hợp hệ thống cuối cùng. Xét từ mức sản lượng thực tế 3.9k bộ động cơ quang học năm ngoái, mục tiêu năm 2027 mới đạt 77.8k bộ, năm 2028 đạt 486k bộ.

Tình trạng khó khăn về tỷ lệ hoàn thiện động cơ quang học là nút thắt thứ hai. Báo cáo đề cập một dữ liệu quan trọng: bài kiểm tra wafer EPIC của Insertion 2 đã rút ngắn từ "một tấm một ngày" xuống "một tấm 6 giờ". Nghe có vẻ rất tích cực, nhưng ngược lại, điều này cho thấy vấn đề tỷ lệ hoàn thiện trước đó nghiêm trọng đến mức nào, đến nỗi cần phải tăng tốc đáng kể quy trình kiểm tra. Tỷ lệ hoàn thiện lắp đặt hiện tại vẫn chỉ 20-50%, mục tiêu năm 2028 là 50%. Nếu tỷ lệ hoàn thiện cuối năm 2027 vẫn mắc kẹt ở 30-40%, điều đó có nghĩa là sản lượng động cơ quang học thực tế sẵn dùng thấp hơn nhiều so với năng suất danh nghĩa.

Đối với các nhà đầu tư nắm giữ TSMC, đóng góp của mảng kinh doanh CPO vào lợi nhuận trong hai năm tới có thể nhỏ hơn nhiều so với tuyên bố lạc quan của ban lãnh đạo. TSMC thường nhấn mạnh mạnh mẽ việc mở rộng năng suất CPO trong báo cáo tài chính, nhưng áp lực sử dụng năng suất thực tế và tỷ lệ hoàn thiện có thể khiến biên lợi nhuận gộp của mảng kinh doanh này thấp hơn kỳ vọng. Dự kiến hướng dẫn tài chính của TSM năm 2026-2027 sẽ bao gồm các ngôn từ thận trọng về CPO (như "sự không chắc chắn về cải thiện tỷ lệ hoàn thiện"), điều này có thể trở thành điểm áp lực lên giá cổ phiếu. Đường cong sản lượng switch Spectrum của NVDA (23k→59k→100k) có nghĩa là đóng góp của mảng kinh doanh này vào doanh thu trong năm 2026-2027 là không đáng kể, không thể trở thành câu chuyện "động cơ tăng trưởng mới". Nếu NVDA hạ tốc độ tăng trưởng của bộ phận trung tâm dữ liệu trong báo cáo tài chính năm 2027 do sản lượng Spectrum không đạt kỳ vọng, thì đừng ngạc nhiên. Rủi ro của AVGO cao hơn, vì quy mô cơ sở của AVGO nhỏ hơn NVDA. Một khi đơn hàng CPO của Broadcom bị điều chỉnh giảm, phản ứng giá cổ phiếu có thể mạnh mẽ hơn.

Cơ hội CPO của các công ty thiết bị quang học bị định giá quá cao nghiêm trọng

Cơ hội CPO của các công ty sợi quang và thiết bị quang học trên thị trường chứng khoán Mỹ (như Lumentum, Coherent) bị định giá quá cao nghiêm trọng. Các nhà cung cấp FAU và động cơ quang học được đề cập trong báo cáo của Morgan Stanley chủ yếu là các công ty Đài Loan và Nhật Bản (FOCI, TFC, Senko), nhưng các nhà đầu tư chứng khoán Mỹ sẽ hỏi: Các công ty thiết bị quang học như thế này thì sao? Câu trả lời mà báo cáo đưa ra rất thẳng thắn: Đơn hàng CPO còn quá nhỏ, chưa đủ để trở thành yếu tố thay đổi cuộc chơi. Lấy động cơ quang học làm ví dụ, sản lượng thực tế cả năm 2026 chỉ 3.9k bộ, năm 2027 77.8k bộ, năm 2028 mới đạt 486k bộ. So với doanh thu hàng năm của Lumentum thường ở mức 1.5-2 tỷ USD, mảng kinh doanh CPO dù có biên lợi nhuận gộp cao, thì trong năm 2026-2027 cũng chỉ đóng góp tối đa vài chục triệu USD doanh thu. Quan trọng hơn là sự không chắc chắn về lộ trình công nghệ: Lộ trình FAU truyền thống đối mặt với thách thức dài hạn từ Corning GlassBridge. GlassBridge thông qua căn chỉnh thụ động của ống dẫn sóng thủy tinh, đã tránh được sản xuất chính xác, điều này có nghĩa là FAU truyền thống tập trung nhiều công nghệ có thể dần bị thay thế. Bản thân GlassBridge hiện chưa được ứng dụng quy mô lớn (báo cáo nói rõ "xa mới đạt đến giai đoạn sản xuất hàng loạt"), nên ai cuối cùng sẽ thắng cuộc chiến công nghệ này vẫn chưa xác định. Nhưng nếu GlassBridge cuối cùng thắng cuộc, không gian lợi nhuận dài hạn của các công ty phụ thuộc vào quy trình FAU chính xác cao truyền thống (bao gồm các công ty thiết bị quang học Mỹ) sẽ bị chèn ép.

Lời khuyên cho những người nắm giữ cổ phiếu thiết bị quang học như LITE, COHR là: Đừng mua hoặc tăng tỷ trọng chỉ vì "nhu cầu CPO". Doanh thu đóng góp từ CPO năm 2026-2027 là không đáng kể, không thể thay đổi quỹ đạo tổng thể của các công ty này. Hãy tập trung vào hiệu suất của các công ty này trong các ứng dụng tín hiệu tốc độ cao khác (như kết nối tốc độ cao trung tâm dữ liệu, trạm gốc 5G, v.v.), chứ không phải CPO. Nếu bạn thấy LITE hoặc COHR nâng dự báo dựa trên "triển vọng đơn hàng CPO" vào năm 2026, hãy thận trọng. Đây có thể là ban lãnh đạo đang phóng đại ý nghĩa của các đơn hàng nhỏ.

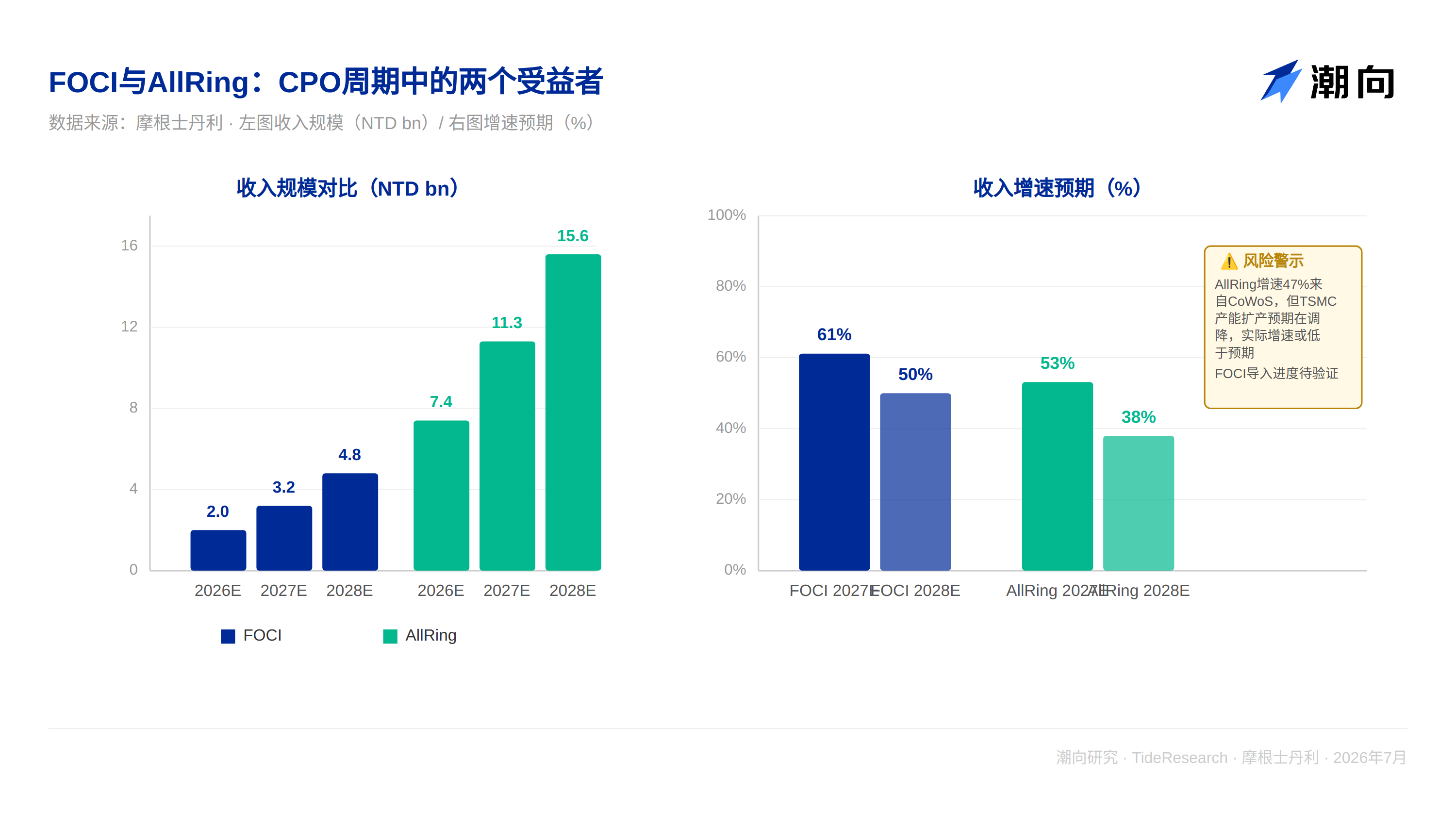

AllRing đối mặt với rủi ro điều chỉnh giảm năng suất CoWoS, mức độ tham gia CPO của cổ phiếu A thấp

Câu chuyện của AllRing phức tạp hơn. Năm 2026, doanh thu liên quan đến CoWoS của họ dự kiến chiếm 79% tổng doanh thu, chủ yếu đến từ việc cung cấp thiết bị cho TSMC và ASE/SPIL. Nhưng kiểm tra chuỗi cung ứng của Morgan Stanley cho thấy một sự thay đổi: kỳ vọng năng suất CoWoS của TSMC đã điều chỉnh giảm từ 45kwpm năm 2027 (trước đó) xuống 40kwpm, và năm 2028 từ 75kwpm xuống 70kwpm. Điều này có nghĩa là động lực mở rộng sản xuất CoWoS của TSMC đang suy yếu, nguyên nhân có thể là nhu cầu đối với CoWoS từ chip AI cao cấp không phải vô hạn, và các quy trình mới như CoPOS có thể dần thay thế sau năm 2027. Tốc độ tăng trưởng doanh thu dự kiến của AllRing năm 2027 là 53% (từ 7,4 tỷ USD lên 11,3 tỷ USD), nhưng tiền đề cho dự báo tăng trưởng này là CoWoS mở rộng sản xuất ổn định, Flip Chip tăng trưởng ổn định, và đóng gói CPO mới triển khai nhanh chóng. Bất kỳ sự chậm trễ nào ở bất kỳ khâu nào (ví dụ tỷ lệ hoàn thiện kiểm tra CoPOS của TSMC chưa đạt kỳ vọng, hoặc việc triển khai CPO của một khách hàng nào đó bị đẩy lùi), đều sẽ kéo chậm tốc độ tăng trưởng tổng thể.

Về mức độ tham gia CPO của cổ phiếu A, tình hình thực tế phức tạp hơn "hoàn toàn vắng mặt". SMIC (688981) với tư cách là nhà gia công wafer lớn nhất trong nước, chắc chắn có đầu tư nghiên cứu và phát triển về quy trình CPO. Các công ty hàng đầu về mô-đun quang là Zhongji Innolight (300308) và Eoptolink (300502) cũng có các dòng sản phẩm liên quan trong lĩnh vực kết nối quang cao cấp. Kết nối quang cao cấp của TFC Communication (300394) không chỉ giới hạn ở các ứng dụng tần số thấp truyền thống. Các công ty thiết kế chip như Huawei cũng đang thúc đẩy giải pháp CPO riêng. Nút thắt thực sự là: Các doanh nghiệp cổ phiếu A vẫn vắng mặt trong các khâu thiết bị quy trình cốt lõi (như thiết bị xử lý PIC, sản xuất động cơ quang học) và FAU/GlassBridge cao cấp. Lợi ích chính tập trung vào các khâu tương đối trưởng thành như mô-đun quang, thiết kế chip ở phía downstream. Điều này dẫn đến việc nếu các nhà đầu tư cổ phiếu A đuổi theo "khái niệm CPO", thực tế họ chỉ nhận được lợi ích gián tiếp, chứ không phải lợi ích trực tiếp từ thiết bị/quy trình cốt lõi.

Góc Nhìn TechFlow

Điều có giá trị nhất mà Morgan Stanley làm trong báo cáo này: Tiết lộ các ràng buộc chặt chẽ thực sự trong chu kỳ CPO, chứ không phải giải thích GlassBridge sẽ lật đổ FAU như thế nào. Báo cáo chỉ ra rằng điều thực sự quyết định liệu CPO có thể bùng nổ nhanh chóng hay không là liệu năng suất PIC của TSMC có thể mở rộng đúng hạn lên 25kwpm, tỷ lệ hoàn thiện chèn của động cơ quang học có thể nhanh chóng leo lên mức cao hơn từ 20-50% (đặc biệt là mục tiêu 50% năm 2028), và liệu xác minh cấp hệ thống của các khách hàng quan trọng như NVIDIA, Broadcom có thể được thúc đẩy đúng hạn hay không. Bất kỳ điều kiện nào trong ba điều kiện này bị trục trặc, toàn bộ chu kỳ CPO sẽ bị lùi lại. Điều kiện ràng buộc then chốt là việc thực hiện dung lượng foundry và节点 công nghệ, chứ không phải bản thân sự đổi mới của connector FAU. So sánh mà nói, độ trưởng thành công nghệ của bản thân GlassBridge lại tương đối xác định, rủi ro thực sự nằm ở chiều sâu của chuỗi cung ứng.

Lời khuyên cho các nhà đầu tư chứng khoán Mỹ rất rõ ràng: Đừng đuổi theo giá cổ phiếu "khái niệm CPO" của NVDA, AVGO, TSM ở mức cao. Trong Quý 2, Quý 3 năm 2026 nếu thấy chúng tăng mạnh do nhu cầu CPO mạnh mẽ, thì đó ngược lại là cơ hội để bán khống. Hãy chờ đợi sự thất vọng sau Quý 2 năm 2027. Lúc này dữ liệu tỷ lệ hoàn thiện của TSMC sẽ rõ ràng hơn, và nhu cầu CPO thực tế cũng sẽ dần lộ diện. Khi đó mới là cơ hội mua thực sự. Hãy thận trọng với các công ty quang học như LITE, COHR. Doanh thu đóng góp từ CPO trong năm 2026-2027 quá nhỏ, không đủ để hỗ trợ định giá cao của các công ty này.

Lời khuyên cho các nhà đầu tư cổ phiếu A là: Hãy coi báo cáo này như một "chỉ số ngược". Nếu thấy các cổ phiếu khái niệm chip cổ phiếu A tăng mạnh vì "cơ hội CPO", điều đó ngược lại cho thấy thị trường đang thổi phồng quá mức cơ hội này, lúc này nên cảnh giác với rủi ro điều chỉnh. Cơ hội thay thế nội địa thực sự chỉ xuất hiện sau khi chuỗi công nghiệp CPO trưởng thành, khi các nhà cung cấp nước ngoài gặp phải hạn chế về rào cản thương mại. Hiện tại cổ phiếu A hầu như không có sự tham gia thực chất trong lĩnh vực đóng gói chip cao cấp và kết nối quang học. Trong lĩnh vực connector quang học có TFC Communication, nhưng TFC chủ yếu làm connector quang tần số thấp cho trung tâm dữ liệu, không liên quan đến tích hợp quang học tốc độ cao của CPO. Chất quang khắc và khí đặc biệt tuy sẽ hưởng lợi từ việc mở rộng năng suất chip, nhưng mức độ liên quan với CPO không trực tiếp như chứng khoán Mỹ.

Tuyên Miễn Trừ Trách Nhiệm

Bài viết này là sự tổng hợp và diễn giải của Nghiên Cứu TechFlow đối với báo cáo nghiên cứu của công ty chứng khoán bên thứ ba. Các xếp hạng, giá mục tiêu, dự báo lợi nhuận và các phán đoán liên quan được trích dẫn trong bài đều là quan điểm của các nhà phân tích Morgan Stanley, chỉ đại diện cho lập trường của tổ chức đó, không đại diện cho quan điểm của Nghiên Cứu TechFlow, và cũng không cấu thành bất kỳ lời khuyên đầu tư nào.

Thị trường có rủi ro, quyết định cần độc lập. Bài viết này không nên được sử dụng làm cơ sở để mua bán bất kỳ chứng khoán nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News