Phân tích báo cáo nghiên cứu Goldman Sachs: Bán dẫn quý 2 đồng loạt vượt kỳ vọng, nhưng giá cổ phiếu đã được định giá trước

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích báo cáo nghiên cứu Goldman Sachs: Bán dẫn quý 2 đồng loạt vượt kỳ vọng, nhưng giá cổ phiếu đã được định giá trước

Hiểu được một công ty trước đây đã tăng bao nhiêu thường quan trọng hơn hiểu được công ty đó kiếm được bao nhiêu trong quý này.

Biên soạn: Rita

Định hướng TechFlow

Trong báo cáo triển vọng kết quả kinh doanh quý 2 cho cổ phiếu bán dẫn Mỹ mới nhất của Goldman Sachs, có một nhận định nghe có vẻ hơi mâu thuẫn: kỳ vọng kết quả kinh doanh của hầu hết các phân khúc phụ đều sẽ bị vượt quá, nhưng điều này chưa chắc đã là tin tốt. Lý do rất trực tiếp, Chỉ số Bán dẫn Philadelphia đã tăng 88% trong quý 2, trong khi cùng kỳ S&P 500 chỉ tăng 14%, khoảng cách này đã phản ánh trước phần lớn các tin tức tích cực vào giá cổ phiếu.

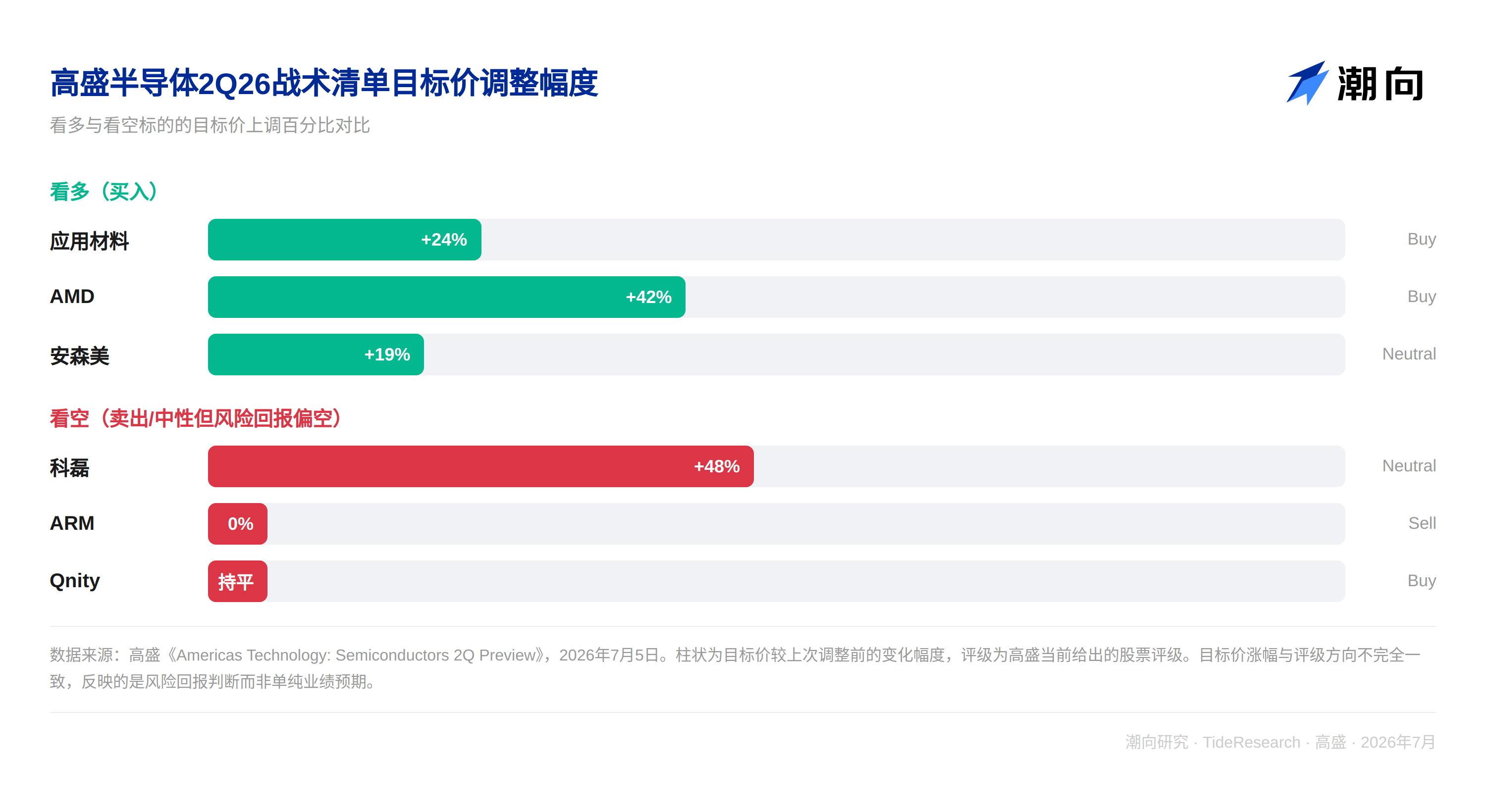

Điều thực sự đáng đọc trong báo cáo triển vọng này là xếp hạng cụ thể mà Goldman Sachs đưa ra đã bắt đầu tách rời khỏi chính kỳ vọng kết quả kinh doanh. Cùng là dự báo vượt kỳ vọng, nhưng có công ty tiếp tục được khuyến nghị mua, có công ty lại bị hạ xuống trung lập thậm chí là bán, ranh giới không nằm ở kết quả kinh doanh, mà nằm ở việc giá cổ phiếu đã tăng bao nhiêu trước đó.

Ba trục chính được Goldman Sachs khuyến nghị mua lần lượt là thiết bị bán dẫn, sức mạnh tính toán và lưu trữ. Kỳ vọng đối với trục chip tương tự cũng được điều chỉnh tăng tổng thể. Sức mạnh tính toán hưởng lợi từ việc điều chỉnh tăng chi tiêu vốn của các nhà cung cấp đám mây quy mô siêu lớn, kỳ vọng đối với CPU máy chủ và các dự án ASIC cụ thể đều có không gian điều chỉnh tăng. Đối với trục lưu trữ, Goldman Sachs ưa thích ổ cứng và bộ nhớ flash NAND, với lý do là hai loại sản phẩm này gần đây không có nguồn cung mới đáng kể. Đối với trục thiết bị bán dẫn, Goldman Sachs dự báo chi tiêu WFE sẽ kéo hàng sớm, tầm nhìn dài hạn đã thấy rõ đến năm 2028. Về phía chip tương tự, Goldman Sachs ưa thích các công ty có exposure lớn hơn ở các thị trường cuối như công nghiệp, hàng không quốc phòng và trung tâm dữ liệu, logic là nhịp độ phục hồi của nhu cầu ở các mảng này ổn định hơn điện tử tiêu dùng, và tính chắc chắn trong việc hiện thực hóa kết quả kinh doanh cũng cao hơn.

Cùng vượt kỳ vọng, nhưng xếp hạng lại phân kỳ

Trong danh sách chiến thuật mà Goldman Sachs đưa ra, khuyến nghị mua Applied Materials (AMAT), AMD và onsemi (ON), nhóm có tỷ lệ rủi ro/lợi nhuận偏弱 là KLA (KLAC), ARM và Qnity (Q).

Đặt hai trường hợp ARM và KLA cạnh nhau sẽ thấy rõ vấn đề nhất. Bản thân kết quả kinh doanh của ARM không hề kém, Goldman Sachs cho rằng nền tảng vận hành của họ vững chắc, vấn đề nằm ở hai chỗ, một là thị trường smartphone liên tục suy yếu sẽ kéo theo doanh thu phí bản quyền, hai là chi phí vận hành cao hơn kỳ vọng. Chỉ nhìn vào hai điều này, cùng lắm là "hướng dẫn quý 3 thấp hơn một chút so với kỳ vọng thị trường", chưa đủ để xếp hạng "bán". Điều thực sự壓垮 xếp hạng là giá cổ phiếu, ARM trước đó đã tăng rất lớn, đã mua vào trước kỳ vọng lạc quan của vài quý, chỉ cần không đạt kỳ vọng một chút là đủ để kích hoạt việc hạ xếp hạng.

KLA là một sự tách rời khác. Vòng chi tiêu thiết bị này tập trung vào mở rộng sản xuất DRAM, mà sản xuất DRAM về bản chất có cường độ nhu cầu đối với thiết bị kiểm tra và đo lường thấp hơn chip logic, điều này hoàn toàn không liên quan đến năng lực kinh doanh của chính KLA, mà thuần túy là vấn đề phân bổ cấu trúc của vòng chi tiêu vốn này. Ngay cả khi kết quả kinh doanh vượt kỳ vọng một chút, cũng rất có thể chạy thua đồng ngành. Mặc dù giá mục tiêu đã được điều chỉnh tăng từ 155 USD lên 230 USD, xếp hạng vẫn chỉ là trung lập.

Applied Materials, AMD và onsemi tiếp tục được khuyến nghị mua

Vài công ty được tiếp tục khuyến nghị mua thì tình huống lại ngược lại.

Logic của Applied Materials là nhu cầu DRAM sẽ thúc đẩy họ trở thành một trong những công ty tăng trưởng hàng đầu trong ngành vào năm 2026, Goldman Sachs nhìn thấy tầm nhìn đến năm 2028, và còn cho rằng có không gian tăng giá, giá mục tiêu được điều chỉnh tăng từ 520 USD lên 645 USD.

Đối với trục AMD, nhu cầu CPU máy chủ sẽ thúc đẩy kết quả kinh doanh quý này vượt kỳ vọng, ngay cả khi phía PC có thể kéo lùi, giá mục tiêu được điều chỉnh tăng từ 450 USD lên 640 USD, dự báo thu nhập trên mỗi cổ phiếu năm 2027 cao hơn 13% so với kỳ vọng đồng thuận của thị trường.

Phía onsemi lại là một điển hình khác, trước đó vì tin đồn mua lại Synaptics, giá cổ phiếu từng giảm 30%, kỳ vọng của thị trường đã bị đè xuống rất thấp, Goldman Sachs cho rằng điều này ngược lại tạo ra tỷ lệ rủi ro/lợi nhuận khá tốt, giá mục tiêu được điều chỉnh tăng từ 80 USD lên 95 USD.

Điểm chung của ba trường hợp là giá cổ phiếu trước đó chưa tăng đến mức dùng hết kỳ vọng, nên việc kết quả kinh doanh vượt kỳ vọng mới có thể thực sự hiện thực hóa thành không gian giá cổ phiếu.

Khối lưu trữ và Qnity, hai cực của logic

Khối lưu trữ thể hiện logic này còn cực đoan hơn. Giá mục tiêu của SanDisk được điều chỉnh tăng từ 1200 USD lên thẳng 2200 USD, dự báo thu nhập trên mỗi cổ phiếu năm 2026 cao hơn hơn 30% so với kỳ vọng đồng thuận của thị trường, giá mục tiêu của Seagate được điều chỉnh tăng từ 700 USD lên 960 USD, logic của hai nhà đều là nguồn cung ổ cứng và NAND căng thẳng, định giá liên tục tăng mạnh. Xếp hạng của Western Digital duy trì trung lập, giá mục tiêu cũng được điều chỉnh tăng từ 400 USD lên 650 USD, nhưng mức tăng từ đầu năm đến nay đã đạt 240%, rõ ràng chạy thắng Chỉ số Bán dẫn Philadelphia, đây cũng là lý do tại sao mặc dù kỳ vọng kết quả kinh doanh cũng tích cực, nhưng xếp hạng lại không lên được mua.

Qnity là một trường hợp tinh tế nhất trong logic này. Đây là công ty vật liệu sản xuất wafer được tách ra và niêm yết độc lập từ業務 vật liệu truyền thống, Goldman Sachs đưa họ vào danh sách xếp hạng duy trì mua, phán đoán đối với việc nâng cao tỷ lệ sử dụng công suất gia công wafer và thực thi vận hành cũng là tích cực dài hạn. Nhưng trong nhóm chiến thuật của báo cáo triển vọng này, Goldman Sachs vẫn xếp họ vào nhóm có tỷ lệ rủi ro/lợi nhuận偏弱, lý do là giá cổ phiếu trước đó đã tăng rất lớn, không gian tiếp tục đi lên đã không còn rộng rãi như trước. Điều này lại khác với trường hợp KLA, ARM là bản thân kết quả kinh doanh có khuyết điểm, Qnity là trường hợp duy nhất trong ba ví dụ thuộc loại "công ty không có vấn đề, giá cổ phiếu cũng không có vấn đề, chỉ là không còn rẻ nữa", vừa vặn bổ sung hoàn chỉnh quang phổ của việc xếp hạng và kết quả kinh doanh tách rời:即便顶着 xếp hạng mua, cũng không đại diện cho việc không gian giá cổ phiếu trong đoạn tiếp theo sẽ tỷ lệ thuận với mức độ hiện thực hóa kết quả kinh doanh.

Góc nhìn TechFlow

Điều thực sự thú vị trong báo cáo triển vọng này là nó vô tình phơi bày một điểm mù của xếp hạng tổ chức: bản thân xếp hạng đo lường là chênh lệch giữa kỳ vọng kết quả kinh doanh và việc giá cổ phiếu đã phản ánh bao nhiêu kỳ vọng, chứ không đơn thuần là phán đoán kết quả kinh doanh tốt hay xấu. ARM và KLA đều không phải là công ty có nền tảng cơ bản đang xấu đi, công ty trước bị chính mức tăng của mình phản噬, công ty sau bị kéo lùi bởi phân bổ cấu trúc của vòng chi tiêu vốn này, cả hai đều không liên quan nhiều đến năng lực vận hành của chính công ty.

Còn một điểm đáng lưu ý, Goldman Sachs và hầu hết các công ty được đề cập trong báo cáo đều tồn tại hoặc đang tìm kiếm giao dịch dịch vụ ngân hàng đầu tư, mối quan hệ lợi ích này không nhất thiết có nghĩa là phán đoán có sai lệch, nhưng khi đọc giá mục tiêu và xếp hạng mà tổ chức đưa ra, thêm một chút xác minh độc lập luôn không sai.

Đối với nhà đầu tư, điều thực sự hữu ích trong báo cáo này là hãy nhớ rằng trong cùng một mùa báo cáo tài chính, việc vượt kỳ vọng và việc giá cổ phiếu có thể tăng tiếp从来 không phải là một chuyện. Hiểu rõ một công ty trước đó đã tăng bao nhiêu, thường quan trọng hơn hiểu rõ quý này họ kiếm được bao nhiêu.

Tuyên bố miễn trừ trách nhiệm

Bài viết này là sự sắp xếp và giải thích của Nghiên cứu TechFlow đối với báo cáo nghiên cứu của công ty chứng khoán bên thứ ba. Các xếp hạng, giá mục tiêu, dự báo lợi nhuận và các phán đoán liên quan được trích dẫn trong bài, đều là quan điểm của phân tích viên thuộc công ty chứng khoán đó, chỉ đại diện cho lập trường của tổ chức thuộc họ, không đại diện cho quan điểm của Nghiên cứu TechFlow, cũng không cấu thành bất kỳ lời khuyên đầu tư nào.

Thị trường có rủi ro, quyết định cần độc lập. Bài viết này không nên được sử dụng làm cơ sở để mua bán bất kỳ chứng khoán nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News