Từ 6.000 điểm đến hai lần “ngắt mạch”: Huyền thoại bán dẫn Hàn Quốc bị tạm dừng bởi một quả tên lửa ở Trung Đông

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ 6.000 điểm đến hai lần “ngắt mạch”: Huyền thoại bán dẫn Hàn Quốc bị tạm dừng bởi một quả tên lửa ở Trung Đông

Mỗi người mua cổ phiếu Hàn Quốc đều cảm thấy mình đang hưởng lợi từ chip AI.

Tác giả: David, TechFlow

Xung đột Mỹ–Iran tiếp tục leo thang, thị trường tài chính toàn cầu bắt đầu hoảng loạn, trong đó thị trường chứng khoán Hàn Quốc chịu ảnh hưởng đặc biệt nghiêm trọng.

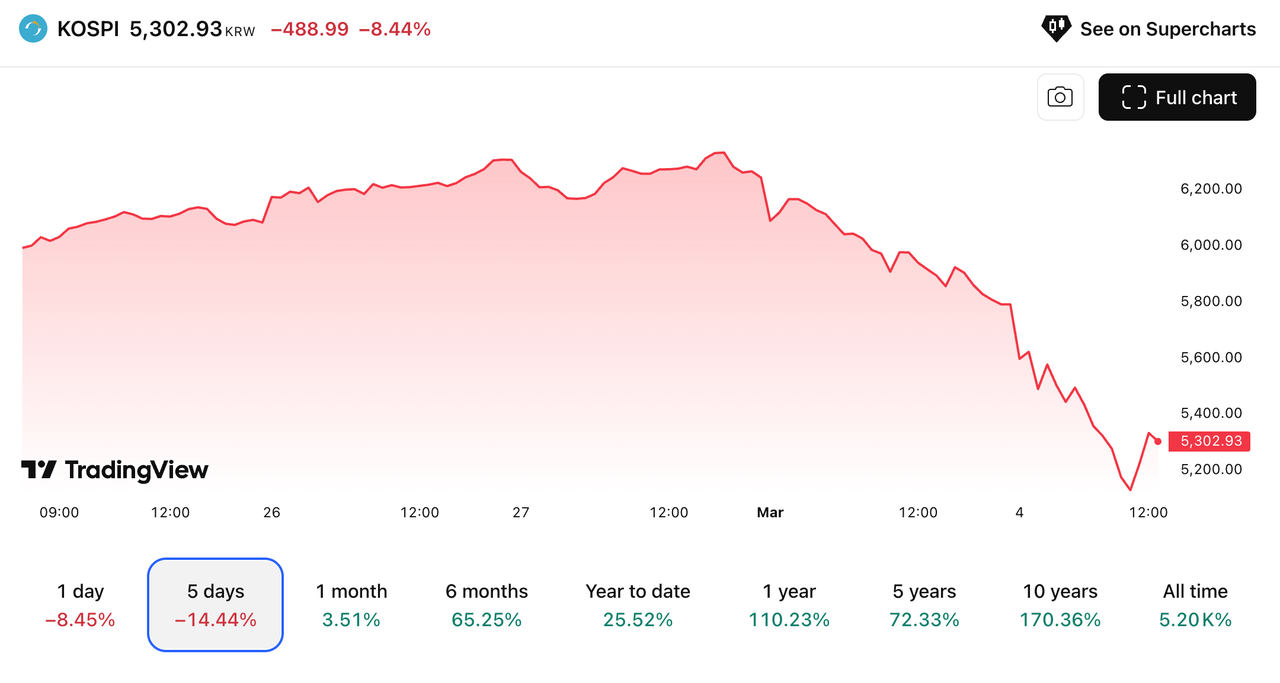

Ngày 3 tháng 3, chỉ số tổng hợp Hàn Quốc (KOSPI) giảm 7,24%, kích hoạt cơ chế giới hạn giao dịch. Samsung Electronics giảm gần 10%, SK Hynix giảm 11,5%;

Ngày 4 tháng 3—tức hôm nay—KOSPI giảm hơn 8% trong phiên, một lần nữa kích hoạt cơ chế “cắt mạch” (circuit breaker), tạm dừng giao dịch trong 20 phút. Kết thúc phiên, chỉ số giảm khoảng 6%, đóng cửa tại mức 5.440 điểm. Samsung lại giảm thêm 5,1%, Hynix giảm thêm 3,9%.

Chỉ trong hai phiên giao dịch, thị trường chứng khoán Hàn Quốc đã hai lần kích hoạt cơ chế “cắt mạch”, giảm từ 6.244 xuống còn 5.440 điểm—mức giảm gần 13%. Đây là đợt sụt giảm liên tiếp tồi tệ nhất kể từ năm 2008.

Trong khi đó, mới cách đây một tuần, vào ngày 25 tháng 2, KOSPI vừa vượt mốc 6.000 điểm; tổng giá trị thị trường chứng khoán Hàn Quốc đạt 3,76 nghìn tỷ USD—vượt cả Pháp và đứng thứ chín thế giới. Samsung và Hynix vẫn là hai cổ phiếu được các nhà phân tích đầu tư trên mạng xã hội hết sức ca ngợi.

Chiến tranh ở Trung Đông khiến toàn cầu đều giảm điểm, nhưng vì sao Hàn Quốc lại lao dốc mạnh nhất?

Mua cổ phiếu Hàn Quốc = Mua chip bộ nhớ

Đợt tăng trưởng mạnh của thị trường chứng khoán Hàn Quốc trong năm qua thực chất chỉ là câu chuyện về hai công ty.

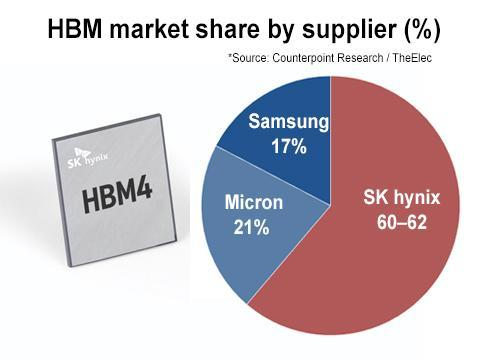

Huấn luyện trí tuệ nhân tạo (AI) toàn cầu cần GPU, trong khi GPU lại yêu cầu một loại bộ nhớ băng thông cao gọi là HBM (High Bandwidth Memory). Loại bộ nhớ này có rào cản sản xuất cực kỳ cao; trên toàn thế giới, chỉ có ba doanh nghiệp có khả năng sản xuất hàng loạt: SK Hynix, Samsung và Micron.

Trong đó, riêng SK Hynix chiếm hơn một nửa thị phần; Samsung chiếm khoảng 30%. Hai công ty Hàn Quốc cộng lại kiểm soát hơn 80% năng lực sản xuất toàn cầu đối với HBM.

NVIDIA là khách hàng lớn nhất của họ. Mỗi card đồ họa H100 hay B200 xuất xưởng đều phụ thuộc vào bộ nhớ của Hàn Quốc. Trong quý I năm 2025, doanh thu quý của NVIDIA đạt 68,1 tỷ USD—một phần đáng kể số tiền này cuối cùng chảy thẳng vào túi SK Hynix và Samsung.

Thể hiện rõ trên thị trường chứng khoán: năm 2025, cổ phiếu SK Hynix tăng 274%, Samsung tăng 125%. Toàn bộ chỉ số KOSPI tăng 75,6%, trong đó gần một nửa mức tăng đến từ hai cổ phiếu này.

Khi bạn mua chỉ số thị trường Hàn Quốc, thực chất bạn đang mua chip bộ nhớ.

Năm nay còn mạnh hơn nữa. Trong 20 ngày đầu tháng Hai, kim ngạch xuất khẩu chip Hàn Quốc tăng vọt 134% so với cùng kỳ năm ngoái, đạt 15,1 tỷ USD—chiếm hơn một phần ba tổng kim ngạch xuất khẩu. Goldman Sachs dự báo lợi nhuận thị trường chứng khoán Hàn Quốc năm 2026 sẽ tăng 120%, trong đó 88 điểm phần trăm đến từ lĩnh vực phần cứng công nghệ.

Hiểu đơn giản: nếu loại bỏ ngành chip ra, mức tăng trưởng còn lại của thị trường chứng khoán Hàn Quốc chẳng đáng là bao.

Từ mức 5.000 lên 6.000 điểm, KOSPI chỉ mất 34 ngày. Trong giai đoạn này, Nomura Securities nâng mục tiêu giá lên 8.000 điểm, JPMorgan Chase đặt mục tiêu 7.500 điểm, còn Goldman Sachs điều chỉnh lên 6.400 điểm. Mỗi con số ấy đều dựa trên cùng một giả định:

Nhu cầu về sức mạnh tính toán cho AI không có giới hạn—nên nhu cầu về chip Hàn Quốc cũng không có giới hạn.

Kênh đào Hormuz đóng cửa, điện lấy từ đâu?

Tuy nhiên, sản xuất chip cần điện.

Vậy điện của Hàn Quốc đến từ đâu? Khí tự nhiên và than đá mỗi loại chiếm khoảng 27%, năng lượng hạt nhân chiếm 30%. Cả khí tự nhiên lẫn than đá đều không được khai thác trong nước mà hoàn toàn nhập khẩu. Hàn Quốc là quốc gia nhập khẩu khí tự nhiên hóa lỏng (LNG) lớn thứ ba thế giới, chỉ sau Trung Quốc và Nhật Bản.

Ngày 28 tháng 2, liên quân Mỹ–Israel tiến hành không kích vào Iran. Sau khi tin tức về cái chết của Giáo chủ Ali Khamenei được xác nhận, Iran ngay lập tức tuyên bố đóng cửa eo biển Hormuz.

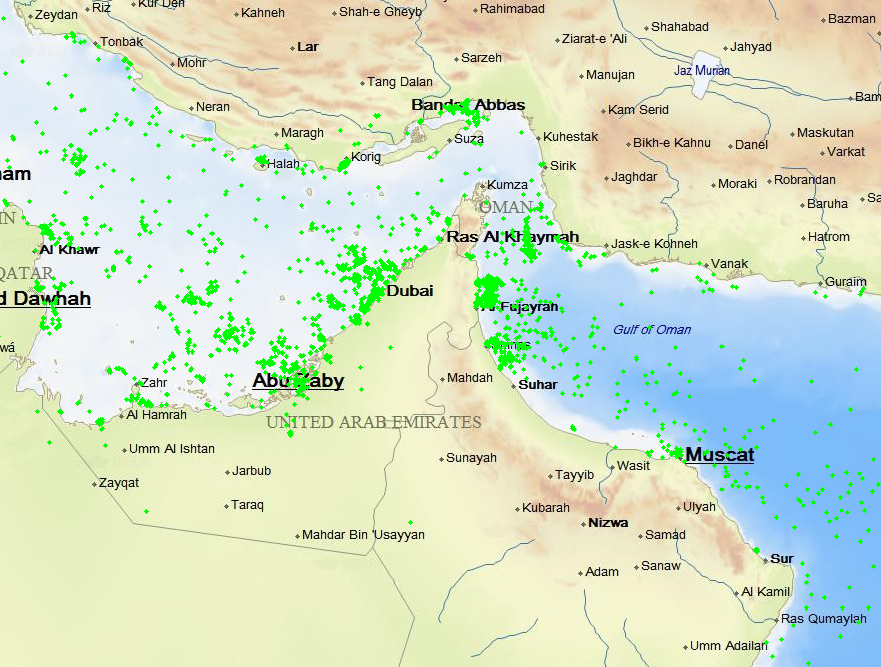

Eo biển này chỗ hẹp nhất chỉ rộng 33 km, nhưng lại là tuyến vận chuyển cho khoảng 20% lượng dầu thô toàn cầu và một khối lượng lớn LNG. Qatar—một trong những nhà xuất khẩu LNG lớn nhất thế giới và cũng là nguồn cung khí chính cho Hàn Quốc—phải đưa tàu qua eo biển này để xuất khẩu.

Khi eo biển bị phong tỏa, giá dầu tăng vọt trước, kéo theo giá khí tự nhiên tăng mạnh; thị trường năng lượng toàn cầu luôn vận hành theo cơ chế liên động.

Theo thông tin công khai, giá khí tự nhiên tại châu Âu tăng gần 50%, tại châu Á tăng gần 40%. Sau khi các cơ sở sản xuất LNG của Công ty Năng lượng Qatar (Qatar Energy) bị tấn công, công ty này đã tạm ngừng sản xuất LNG.

Ảnh: Dữ liệu theo dõi tàu thuyền cho thấy, vào ngày 1 tháng 3 (giờ địa phương), số lượng tàu đi qua eo biển Hormuz giảm mạnh so với trước đây | Nguồn ảnh: SoShip.cn

Chip của Samsung và Hynix không được sản xuất ra từ hư không. Một chip HBM trải qua hàng ngàn công đoạn từ wafer đến đóng gói, và mỗi công đoạn đều tiêu tốn điện năng. Sản xuất bán dẫn là một trong những ngành công nghiệp tiêu thụ năng lượng nhiều nhất thế giới.

Về mặt lý thuyết, chuỗi cung ứng diễn ra như sau:

NVIDIA đặt hàng → SK Hynix khởi động sản xuất → Nhà máy cần điện → Điện được phát từ khí tự nhiên → Khí tự nhiên phải vận chuyển qua eo biển Hormuz → Hiện tại eo biển đã bị đóng cửa.

Ngày 1 tháng 3, thị trường Hàn Quốc nghỉ giao dịch nhân dịp Lễ Tam Nhất (Samiljeol). Trong khi các thị trường khác rơi vào hoảng loạn suốt cuối tuần, nhà đầu tư Hàn Quốc chỉ có thể bất lực theo dõi.

Thứ Ba mở cửa, ba ngày hoảng loạn dồn nén thành một cây nến giảm mạnh. Samsung giảm gần 10%, Hynix giảm 11,5%. Giá khí tăng → giá điện tăng → biên lợi nhuận chip bị ăn mòn → tỷ lệ sử dụng công suất nhà máy cũng trở nên bất ổn.

Thứ Tư còn nghiêm trọng hơn. Iran chuyển từ lời đe dọa sang hành động thực tế—bắt đầu gây gián đoạn vận tải hàng hải qua eo biển, giá dầu Brent vượt mốc 82 USD/thùng, giá khí tự nhiên cũng tăng mạnh. Trong hai ngày, Samsung giảm gần 15%, Hynix giảm 15%.

Tuy nhiên, cùng trên sàn giao dịch Hàn Quốc, Hanwha Aerospace tăng gần 20% vào ngày 3 tháng 3, còn LIG Nex1 tăng 30% và chạm trần.

Công ty đầu tiên chuyên sản xuất động cơ tên lửa và máy bay chiến đấu, còn công ty sau chuyên sản xuất hệ thống phòng không và vũ khí dẫn đường chính xác. Trung Đông bùng nổ xung đột, toàn thế giới đều phải bổ sung dự trữ.

Một bên là các công ty sản xuất chip đang lao dốc, một bên là các công ty sản xuất tên lửa đang tăng mạnh.

“Chiết khấu Hàn Quốc” đã biến mất chưa?

Thị trường chứng khoán Hàn Quốc có biệt danh là “chiết khấu Hàn Quốc”.

Điều này hàm ý rằng cùng một công ty, nếu niêm yết tại Hàn Quốc thì sẽ rẻ hơn so với niêm yết tại Mỹ hoặc Nhật Bản. Samsung Electronics và TSMC đều là những “gã khổng lồ” ngành chip, khả năng sinh lời tương đương nhau, nhưng tỷ lệ giá trên giá trị sổ sách (P/B) của TSMC thường gấp 2–3 lần Samsung.

Bạn có thể hiểu đơn giản như món ăn giống nhau, nhưng giá bán ở Seoul rẻ hơn ở New York.

Tại sao vậy? Bởi vì hầu hết các tập đoàn lớn Hàn Quốc đều do các gia đình tài phiệt kiểm soát. Samsung, Hyundai, SK, LG—các gia đình sáng lập sử dụng mô hình nắm giữ chéo theo kiểu “kim tự tháp”, chỉ cần nắm giữ một tỷ lệ cổ phần rất nhỏ để kiểm soát toàn bộ tập đoàn.

Lợi nhuận không chia cổ tức, cổ phiếu quỹ không hủy, hội đồng quản trị toàn người thân, và các thành viên độc lập trong hội đồng chưa từng bỏ phiếu phản đối trong suốt năm năm qua. Các nhà đầu tư nước ngoài nhìn vào và cảm thấy việc gửi tiền vào đây chẳng khác nào làm công cho người khác—thôi vậy!

Chiết khấu này tồn tại bao lâu? Trong thập kỷ qua, chỉ số S&P 500 tăng 179%, Nikkei tăng 155%, Ấn Độ tăng 255%, thậm chí Brazil cũng tăng 167%.

Trong khi đó, KOSPI chỉ tăng 35%.

Năm 2025, Tổng thống mới Lee Jae-myung lên nắm quyền, sửa đổi luật thương mại, ép buộc chia cổ tức, bắt buộc hủy cổ phiếu quỹ, và đích thân bay tới Sở Giao dịch Chứng khoán New York để tuyên bố với Phố Wall rằng “chiết khấu Hàn Quốc” sẽ biến thành “cao giá Hàn Quốc”.

Đồng thời, làn sóng AI đã hoàn toàn thay đổi logic định giá của Samsung và Hynix. Hai yếu tố này trùng hợp, dòng vốn nước ngoài ào ạt đổ vào, KOSPI tăng 75,6% trong một năm—đứng đầu thế giới.

Chiết khấu kéo dài hơn hai thập kỷ dường như đã được san phẳng chỉ trong một năm.

Nhưng hai ngày sụt giảm liên tiếp khiến người ta nhận ra một vấn đề khác: chiết khấu trước đây xuất phát từ quản trị doanh nghiệp kém tại Hàn Quốc—và quản trị thực sự đang được cải thiện.

Tuy nhiên, còn một lớp chiết khấu khác, ẩn sâu hơn.

Tại Hàn Quốc, chỉ hai cổ phiếu gánh vác một nửa mức tăng của toàn bộ thị trường; điện năng phục vụ sản xuất phụ thuộc hoàn toàn vào khí tự nhiên và than đá nhập khẩu; toàn bộ thị trường đặt cược vào một ngành duy nhất.

Khi thế giới bên ngoài ngành này xảy ra biến cố, thị trường lập tức hai lần “cắt mạch”. Sự mong manh được khắc sâu trong địa lý và cấu trúc công nghiệp Hàn Quốc—không dễ gì thay đổi chỉ bằng một đạo luật thương mại.

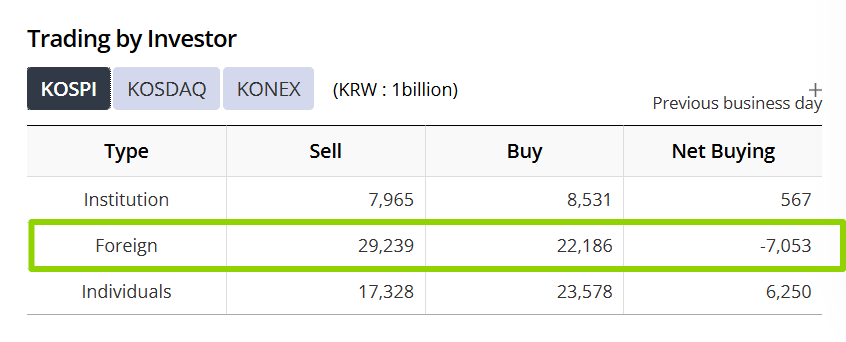

Vốn ngoại rút lui, nhà đầu tư cá nhân “tiếp đạn”

Ngày 27 tháng 2, dòng vốn ngoại bán ròng tại thị trường Hàn Quốc đạt 6,8 nghìn tỷ won—lập kỷ lục mới. Ngày 3 tháng 3, họ lại bán ròng thêm 5,1 nghìn tỷ won. Tổng cộng trong hai ngày, khối lượng bán ròng đạt gần 12 nghìn tỷ won (tương đương 8,5 tỷ USD)—bằng một nửa lượng vốn ngoại đổ vào trong sáu tuần trước đó, và đã “bốc hơi” chỉ trong chưa đầy hai ngày.

Tình cảm của vốn ngoại đối với các thị trường mới nổi luôn mang tính điều kiện. Khi điều kiện thuận lợi, họ gọi bạn là “trung tâm chuỗi cung ứng AI toàn cầu”; nhưng một khi điều kiện thay đổi, bạn liền trở thành hạng mục thanh khoản tốt nhất, dễ bán nhất trong danh mục đầu tư của họ.

Thị trường chứng khoán Hàn Quốc giao dịch sôi động, khối lượng lớn—chính vì dễ bán nên nó bị bán đầu tiên.

Vậy ai đang “tiếp đạn”?

Ngày 3 tháng 3, nhà đầu tư cá nhân mua ròng 5,8 nghìn tỷ won; vốn ngoại rút chạy, người dân Hàn Quốc tự mình lao vào. Trên diễn đàn Seoul, có người bình luận rằng giá Samsung giảm đến mức này là “một lần trong mười năm”.

Ngày hôm sau, thị trường lại giảm thêm 6%, thậm chí có lúc giảm 8% trong phiên—kích hoạt “cắt mạch”. Những người lao vào ngày 3 tháng 3 đã chịu lỗ thêm trong vòng 24 giờ. Đến ngày 4 tháng 3, nhà đầu tư cá nhân tiếp tục “bắt đáy”, nhưng đã không còn đủ sức chống đỡ áp lực bán của vốn ngoại.

Lần gần nhất nhà đầu tư cá nhân Hàn Quốc ồ ạt “bắt đáy” là vào tháng 8 năm 2024, khi chiến lược đầu cơ chênh lệch lãi suất đồng yên sụp đổ. Lần đó họ bắt đúng đáy và phục hồi trong vòng một tháng. Còn lần này có bắt đúng hay không, có lẽ phụ thuộc vào một biến số mà họ hoàn toàn không kiểm soát được:

Eo biển Hormuz sẽ mở cửa trở lại khi nào?

Cảm xúc quan trọng hơn sự thật

KOSPI tăng từ 5.000 lên 6.000 điểm trong 34 ngày, nhưng lại giảm từ 6.000 xuống 5.440 điểm chỉ trong hai ngày.

Hai ngày, hai lần “cắt mạch”.

Chuỗi cung ứng năng lượng là có thật—ví dụ, khí tự nhiên phải đi qua eo biển Hormuz, và chip phải được sản xuất nhờ điện phát từ khí tự nhiên.

Nhưng mức giảm 13% trong hai ngày đã vượt xa việc định giá lại giá khí tự nhiên. Khi 75% mức tăng của cả thị trường phụ thuộc vào hai cổ phiếu, mọi người đều đổ dồn vào cùng một hướng—mà “cửa thoát” thì lại quá nhỏ.

Trước đó tăng quá mạnh, nên khi hoảng loạn, ai chạy nhanh hơn thì sống sót trước.

SK Hynix rất có thể sẽ phục hồi. Nhu cầu về sức mạnh tính toán cho AI là có thật, thiếu hụt HBM là có thật, đơn đặt hàng quý tới của NVIDIA sẽ không biến mất chỉ vì xung đột Trung Đông.

Nhưng hai ngày này đã cho tất cả thấy một điều:Sự phục hồi dựa vào cơ bản, còn sự sụt giảm lại dựa vào cảm xúc. Cơ bản đi chậm, cảm xúc đi nhanh.Mức tăng trong 34 ngày có thể bị xóa sạch phần lớn chỉ trong hai ngày.

Mỗi người mua cổ phiếu Hàn Quốc đều cho rằng mình đang nắm bắt cơ hội từ “làn sóng红利” của chip AI.

Nhưng đối với Hàn Quốc, chip lại mọc lên trên một nền kinh tế phụ thuộc vào khí tự nhiên nhập khẩu để phát điện, bán cho một khách hàng có thể tăng thuế bất cứ lúc nào, và lại nằm kề bên một quốc gia láng giềng sở hữu vũ khí hạt nhân.

Mọi báo cáo phân tích đều sẽ nói cho bạn biết một cổ phiếu đáng giá bao nhiêu.

Không có báo cáo nào nói cho bạn biết trong thời gian bạn nắm giữ cổ phiếu ấy, trên thế giới sẽ xảy ra điều gì.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News