Phân tích Bernstein: Meta thực sự có năng lực tính toán dư thừa để bán? Gần một nửa đơn hàng của CoreWeave nằm trong tay「đối thủ tương lai」

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích Bernstein: Meta thực sự có năng lực tính toán dư thừa để bán? Gần một nửa đơn hàng của CoreWeave nằm trong tay「đối thủ tương lai」

Đặt luận cứ của hai phe long và short lên trục thời gian, sự bất đồng thực ra không nằm ở khía cạnh sự thật.

Tác giả: Claude, Nghiên cứu Chaoshang

Tin tức Meta xây dựng mảng kinh doanh đám mây đã được thị trường tiêu hóa, sau mức giảm 14% của CoreWeave, vấn đề thực sự mới nổi lên.

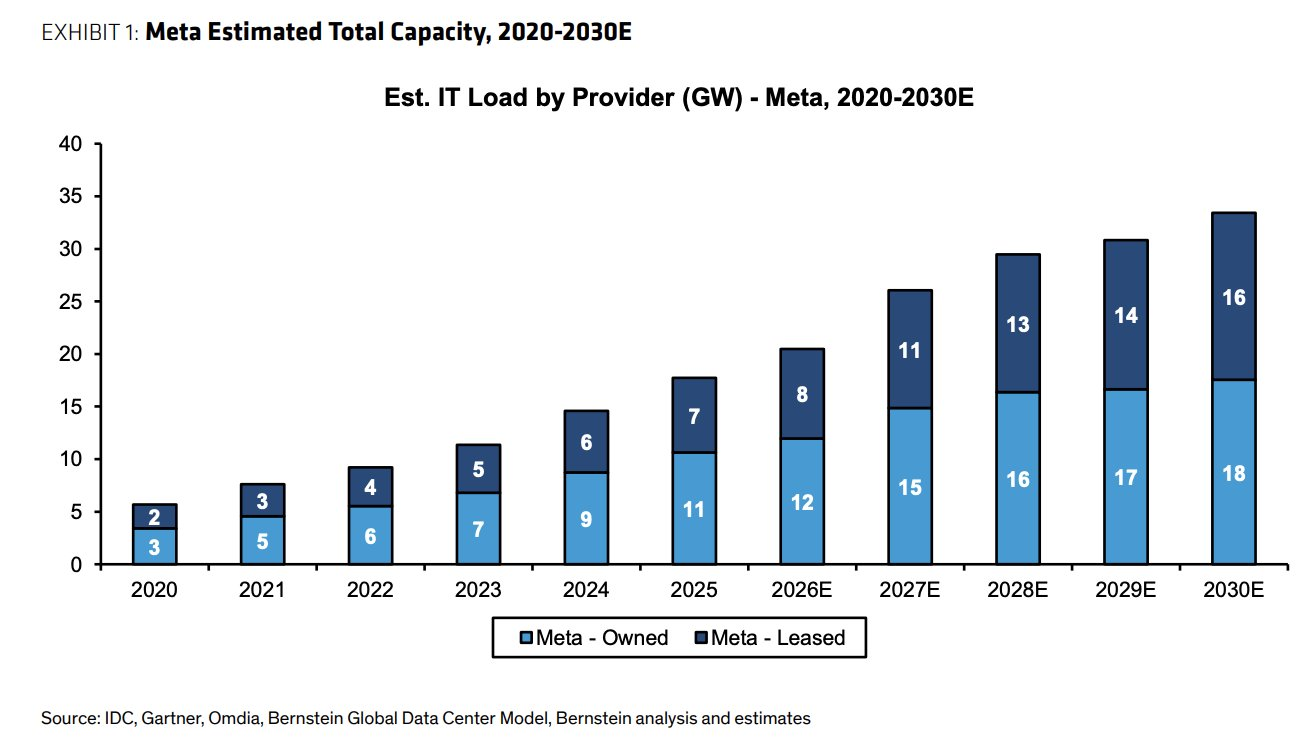

Bernstein ước tính Meta hiện có khoảng 20GW công suất trung tâm dữ liệu, sẽ tăng thêm khoảng 14GW trong vài năm tới, quy mô đã tương đương các nhà cung cấp đám mây chính, nhưng thực tế Google hạn chế mức sử dụng Gemini của họ từ tháng 3 khiến tiền đề «Meta đang nắm giữ năng lực tính toán dư thừa» bản thân đã đáng nghi.

Meta rốt cuộc có dư năng lực tính toán để bán hay không, và sổ đơn hàng của CoreWeave trong thế giới «khách hàng biến thành đối thủ» còn đáng giá bao nhiêu? Báo cáo mới nhất của nhà phân tích Bernstein Madison Rezaei đã đưa hai vấn đề này lên bàn cân.

20GW công suất hiện có, 14GW đang xây dựng, quy mô của Meta đã đủ để mở một nhà cung cấp đám mây

Rezaei ước tính, dấu chân trung tâm dữ liệu toàn cầu hiện tại của Meta khoảng 20GW, khoảng 14GW nữa sẽ lần lượt đi vào hoạt động trong vài năm tới, bao gồm cả tài sản sở hữu và thuê. Theo mô hình của Bernstein, tải IT của Meta đã mở rộng từ 5GW năm 2020, đạt khoảng 18GW năm 2025, ước tính đạt 34GW năm 2030, trong đó công suất sở hữu 18GW, công suất thuê 16GW.

Con số này trong ngành có ý nghĩa gì?

CoreWeave tính đến cuối quý đầu tiên có hợp đồng điện khoảng 3.5GW, công suất kích hoạt vừa vượt 1GW, mục tiêu cuối năm đạt 1.7GW. Chỉ riêng phần tăng thêm trong vài năm tới của Meta đã tương đương quy mô hiện tại của mười CoreWeave. Rezaei dựa vào đó phán đoán, cơ sở hạ tầng của Meta «đã có thể so sánh trực tiếp với các nhà cung cấp đám mây chính», một khi họ quyết định mở những công suất này ra bên ngoài, cạnh tranh trực tiếp với AWS、Azure、GCP, đối với CoreWeave mà nói là tin xấu mang tính cấu trúc.

Năng lực sản xuất là vé vào cửa, nhưng vé vào cửa không đồng nghĩa với tiền cược trên bàn bài. Mặt khác của vấn đề này là tình hình năng lực tính toán hiện tại của Meta.

Một bên bị Google hạn chế lưu lượng, một bên tuyên bố có năng lực dư thừa, hai chuyện không khớp nhau

Theo Financial Times Anh, Google do năng lực tính toán không đủ, từ tháng 3 hạn chế mức Meta mua mô hình Gemini, một số dự án AI nội bộ của Meta vì thế bị trì hoãn, công ty yêu cầu nhân viên tiết kiệm AI token.

Meta và Google tháng 8 năm 2025 ký thỏa thuận đám mây 6 năm, hơn 10 tỷ USD, nay ngay cả công suất trong thỏa thuận cũng không lấy đủ. Ngoài ra Meta tháng 6 năm nay còn ký với Crusoe khóa 1.6GW năng lực tính toán AI mới, hướng dẫn chi tiêu vốn quý đầu cũng được điều chỉnh tăng đồng bộ.

Một công ty cùng lúc làm ba việc, ra ngoài tranh mua năng lực tính toán, bị nhà cung cấp hạn chế lưu lượng, lên kế hoạch bán năng lực tính toán ra ngoài. Rezaei cho rằng nhóm mâu thuẫn này chính là cơ sở tạo nên sự nghi ngờ đối với luận điệu «công suất dư thừa», Meta hiện chưa chắc thực sự có năng lực dư thừa.

Giải thích hòa giải trên thị trường là điều phối phân tầng. Meta để lại cụm mới nhất cho đào tạo mô hình tiên phong, đem ra biến hiện là công suất giải phóng từ GPU thế hệ trước và tải không cốt lõi, mua từ Google là dịch vụ suy luận mô hình có sẵn như Gemini, ba thứ không ở cùng một bể. Morgan Stanley theo logic này ước tính, Meta nếu cho thuê 250MW, định giá 40 USD mỗi watt, có thể làm dày EPS năm 2028 khoảng 2.97 USD, tương ứng tăng khoảng 8%.

Hai cách đọc chỉ ra ý nghĩa vị thế hoàn toàn khác nhau.

Nếu nghi ngờ của Rezaei là đúng, mảng kinh doanh đám mây Meta ngắn hạn không thể hiện thực hóa, việc bán tháo CoreWeave là giảm quá mức; nếu điều phối phân tầng là đúng, Meta dùng năng lực tính toán cũ kiếm tiền mới, áp lực sẽ liên tục đè lên định giá của toàn bộ phân khúc đám mây mới nổi. Cách phân biệt chỉ có thể đợi Meta công bố chính thức xem hai chi tiết, mở ra là năng lực tính toán thô hay mô hình được quản lý, và định giá sát CoreWeave đánh hay cao hơn rõ rệt.

Phân tích sổ đơn hàng CoreWeave, gần một nửa tồn đọng nằm trong tay đối thủ tương lai

Đáng xem xét kỹ hơn cả «Meta có bán hay không», là cấu trúc bản thân sổ đơn hàng CoreWeave.

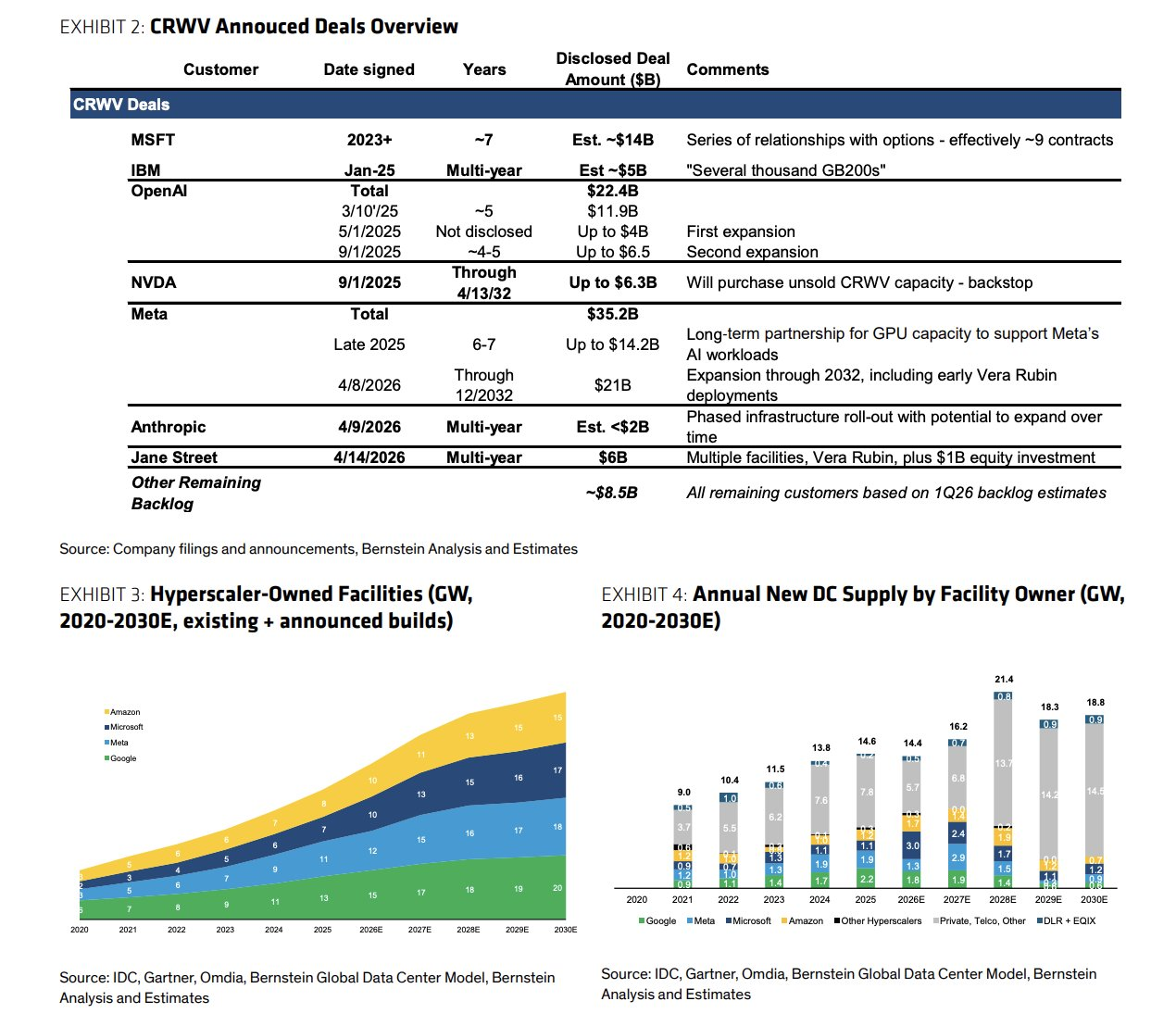

Theo CoreWeave tiết lộ, tính đến 31 tháng 3 đơn hàng tồn đọng của họ khoảng 99.4 tỷ USD. Phân tích của Bernstein cho thấy, riêng Meta khoảng 35.2 tỷ USD (tháng 9 năm 2025 14.2 tỷ cộng tháng 4 năm 2026 mở rộng 21 tỷ, hợp đồng đến tháng 12 năm 2032, bao gồm triển khai sớm Nvidia Vera Rubin), chiếm hơn một phần ba; Microsoft khoảng 14 tỷ USD, phân tán trong khoảng 9 hợp đồng. Cộng cả hai, gần một nửa đơn hàng tồn đọng đến từ khách hàng mà khi gia hạn rất có thể đã là đối thủ trực tiếp.

Phần còn lại của sổ đơn hàng, OpenAI khoảng 22.4 tỷ USD, Jane Street 6 tỷ USD (thêm 1 tỷ USD đầu tư cổ phần), Nvidia 6.3 tỷ USD thỏa thuận bảo đảm (trước 2032 mua lại công suất chưa bán theo thỏa thuận take-or-pay), Anthropic một hợp đồng nhiều năm chưa tiết lộ số tiền, Phố Wall ước tính trong khoảng 4 tỷ đến 7 tỷ USD.

Nhà phân tích McPeake cho biết Meta không có quyền hợp đồng trước 2032 bán lại công suất thuê từ CoreWeave. Trước năm 2032, dòng tiền của CoreWeave sẽ không bị ảnh hưởng.

Vấn đề ở sau 2032. Suy diễn của Rezaei là, lúc đó công suất tự xây của Meta và Microsoft sẽ toàn bộ đi vào hoạt động, ngồi đối diện bàn đàm phán gia hạn không còn là khách hàng vội mua năng lực tính toán, mà là đối thủ cũng đang bán năng lực tính toán, CoreWeave vừa đối mặt mất mát khách hàng cũ, quyền định giá đơn mới cũng bị vốn hùng hậu hơn chèn ép.

Cô ấy tóm tắt điều này như một bằng chứng nữa cho luận điểm nhất quán của mình, «người chơi lớn vốn dồi dào hơn gia nhập thị trường cho thuê GPU chỉ là vấn đề thời gian, mô hình kinh doanh của CoreWeave dài hạn không bền vững». Phe mua phản bác là dữ liệu kênh, hành vi mua GPU không đổi, ngành vẫn thiếu card, McPeake giữ xếp hạng mua đưa ra giá mục tiêu 250 USD, cho rằng giảm mạnh cung cấp cơ hội mua.

Giai đoạn rủi ro định giá bắt đầu từ bây giờ

Đưa luận cứ của hai phe mua bán vào trục thời gian, bất đồng thực ra không ở khía cạnh sự thật.

Trước năm 2029, CoreWeave không có nợ đến hạn, hợp đồng khóa chặt, doanh thu quý đầu tăng 112% so với cùng kỳ, rủi ro tài chính ngắn hạn hạn chế, điểm này phe bán cũng không phủ nhận.

2031 đến 2032, lô hợp đồng lớn đầu tiên vào cửa sổ gia hạn, công suất tự xây của Meta、Microsoft lúc đó theo Bernstein ước tính đã lần lượt đạt 30GW trở lên và quy mô tương ứng, giá gia hạn và tỷ lệ gia hạn là bài kiểm tra áp lực thực sự. Mà thị trường định giá rủi ro gia hạn thường khởi động sớm một đến hai năm, điều này có nghĩa khoảng 2029, «chiết khấu hàm lượng vàng đơn hàng» sẽ bắt đầu phản ánh vào định giá.

Mức giảm 14% hiện tại, có thể hiểu là một buổi diễn tập cho việc định giá lại này. Đối với người nắm giữ CoreWeave, ngắn hạn theo dõi hai tín hiệu:

1.Hình thức và định giá công bố chính thức của mảng kinh doanh đám mây Meta,

2.Tỷ lệ khách hàng không phải gã khổng lồ trong đơn hàng mới ký tiếp theo của CoreWeave

Cái sau quyết định câu chuyện «một nửa đơn hàng nằm trong tay đối thủ» sẽ bị pha loãng hay được củng cố. Đối với người nắm giữ Meta, câu chuyện bán năng lực tính toán đàn hồi tài chính hạn chế, mức tăng 8% Morgan Stanley ước tính dựa trên quy mô cho thuê 250MW, mà thực tế bị Google hạn chế lưu lượng cho thấy, công suất có thể điều động ra trong ngắn hạn e rằng không chống đỡ được tưởng tượng lớn hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News