Phân tích báo cáo nghiên cứu Goldman Sachs: Nâng giá mục tiêu ASML lên 2000 Euro, chi tiêu vốn cho bộ nhớ trở thành động lực chính

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích báo cáo nghiên cứu Goldman Sachs: Nâng giá mục tiêu ASML lên 2000 Euro, chi tiêu vốn cho bộ nhớ trở thành động lực chính

Goldman Sachs đồng thời điều chỉnh tăng bội số định giá từ 40 lần lên 43 lần hệ số P/E dự kiến năm 2027, do nhận định về nhu cầu đối với bộ nhớ và quy trình tiên tiến lạc quan hơn.

Viết bởi: Rita

TechFlow Điểm tin

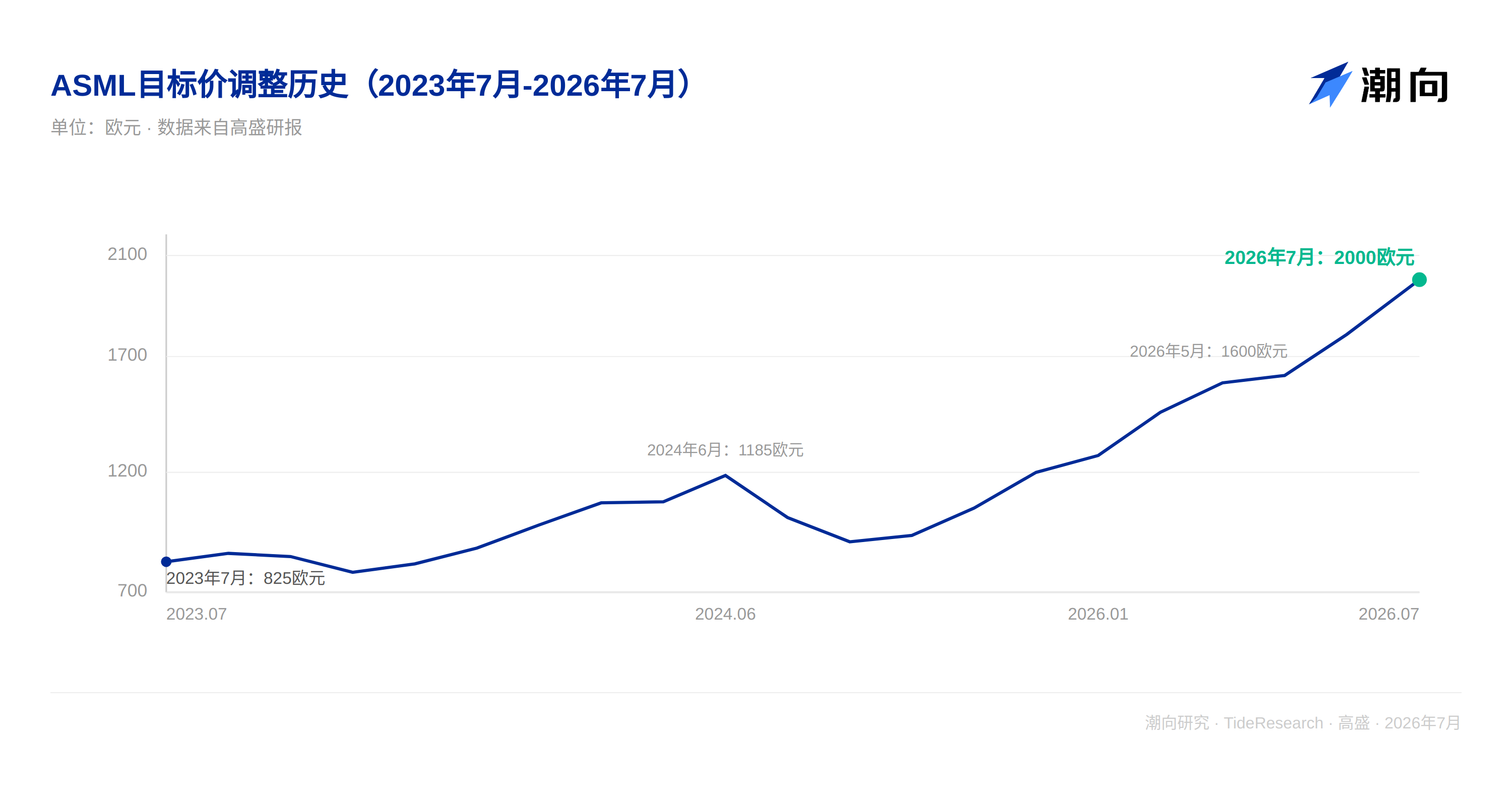

Goldman Sachs vào ngày 1 tháng 7 đã nâng mục tiêu giá 12 tháng của ASML từ 1.770 Euro lên 2.000 Euro, duy trì đánh giá mua. Việc nâng cấp này không đợi đến báo cáo tài chính quý 2 vào ngày 15 tháng 7, điểm kích hoạt trực tiếp là kỳ vọng chi tiêu vốn của các nhà sản xuất chip bộ nhớ được điều chỉnh tăng, kế hoạch chi tiêu vốn mới nhất của Micron và Samsung đã được Goldman Sachs đưa vào dự báo đơn hàng thiết bị của ASML trong vài năm tới.

Goldman Sachs đồng thời nâng bội số định giá từ 40 lần lên 43 lần P/E dự kiến năm 2027, lý do là phán đoán về nhu cầu bộ nhớ và quy trình tiên tiến lạc quan hơn. Tính theo giá đóng cửa mới nhất 1.721,40 Euro, giá mục tiêu tương ứng với khoảng không gian tăng giá 16,2%.

Chi tiêu vốn bộ nhớ được điều chỉnh tăng mạnh

Điểm dữ liệu cốt lõi kích hoạt việc nâng cấp này đến từ Micron. Micron đưa ra hướng dẫn chi tiêu vốn năm tài chính 2027 khoảng 50 tỷ USD trong kết quả kinh doanh quý mới nhất, Goldman Sachs tính toán con số này cao hơn đáng kể so với kỳ vọng trước đó, trong đó khoảng một nửa mức tăng đến từ chi tiêu vốn xây dựng. Goldman Sachs cho rằng nhu cầu bộ nhớ tiếp tục vượt cung, việc điều chỉnh tăng chi tiêu vốn này sẽ thúc đẩy chu kỳ mở rộng công suất nhiều năm, là tin tốt cho các nhà sản xuất thiết bị bán dẫn, ASML do có mức độ tiếp xúc tương đối cao hơn trong lĩnh vực bộ nhớ, chu kỳ giao hàng thiết bị EUV vượt quá 12 tháng, nên hưởng lợi rõ rệt hơn. Samsung cũng công bố kế hoạch đầu tư khoảng 2.450 nghìn tỷ Won trong 15 năm tới (2026 đến 2040), trong đó khoảng 76% dành cho bán dẫn, mặc dù Samsung không tiết lộ chi tiết phân bổ chi tiêu vốn và R&D, Goldman Sachs cho rằng khoản đầu tư dài hạn này tạo lợi ích thực chất cho ASML.

Thị trường Trung Quốc năm nay hấp thụ, năm sau hy vọng phục hồi

Goldman Sachs cho rằng tuyên bố của công ty về thị trường Trung Quốc năm nay có thể hơi bảo thủ, vì nhu cầu khu vực này vẫn mạnh mẽ, tuyên bố của các đồng nghiệp thiết bị bán dẫn khác cũng khá tích cực. Tuy nhiên Goldman Sachs cũng thừa nhận một phần công suất giao hàng đến Trung Quốc năm ngoái cần thời gian để hấp thụ trong năm nay. Nhìn về phía trước, cung cầu bộ nhớ truyền thống chặt chẽ đã tạo không gian cho các nhà sản xuất Trung Quốc giành thị phần tại thị trường bộ nhớ cơ bản nước ngoài, điều này sẽ thúc đẩy mở rộng công suất hơn nữa; khi kỳ hấp thụ kết thúc, thị trường Trung Quốc năm 2027 hy vọng sẽ đón nhận chi tiêu bổ sung, kết hợp với kế hoạch xây dựng nhà máy wafer địa phương mang lại vòng đơn hàng thiết bị mới.

Cấu trúc khách hàng đang cải thiện, nhu cầu EUV cũng đang tăng cao

Goldman Sachs chỉ ra rằng các khách hàng quy trình tiên tiến ngoài TSMC đang tăng tốc đuổi theo, điều này phù hợp với logic trong báo cáo trước đó phán đoán giá cổ phiếu ASML bị định giá thấp. Những người chơi mới được thúc đẩy bởi AI cũng có thể mang lại lượng tăng nhu cầu bổ sung, đặc biệt là một số dự án xây dựng cơ sở hạ tầng quy mô lớn, quy mô mua sắm thiết bị tiềm ẩn có thể khá đáng kể. Ngoài ra, cùng với việc quy trình tiên tiến hoàn thành chuyển đổi sang Transistor Gate All Around (GAA), số lớp EUV sẽ tiếp tục tăng, Micron gần đây đã ký thỏa thuận cung cấp EUV nhiều năm với ASML, dùng cho node quy trình 1-delta và các thế hệ tiếp theo, điều này cũng xác nhận phán đoán nhu cầu EUV tăng cao.

Goldman Sachs liệt kê bốn vấn đề nhà đầu tư sẽ tiếp tục quan tâm: thứ nhất là kế hoạch công suất EUV và DUV năm 2027, công ty trong lịch sử chuẩn bị chuỗi cung ứng theo 90 thiết bị, nếu thời gian chu kỳ và tiến độ giao hàng được tối ưu hóa hơn nữa, sản lượng có thể hơi vượt quá 90 thiết bị; thứ hai là đơn hàng năm 2028 có hay không tiến triển mới; thứ ba là tình hình mới nhất của thị trường Trung Quốc; thứ tư là nhịp độ áp dụng thiết bị High NA, Goldman Sachs cho rằng tốc độ khách hàng bộ nhớ áp dụng High NA có thể nhanh hơn khách hàng chip logic, nếu thấy bằng chứng đơn hàng liên quan sẽ là tín hiệu tích cực.

Dự báo lợi nhuận và định giá

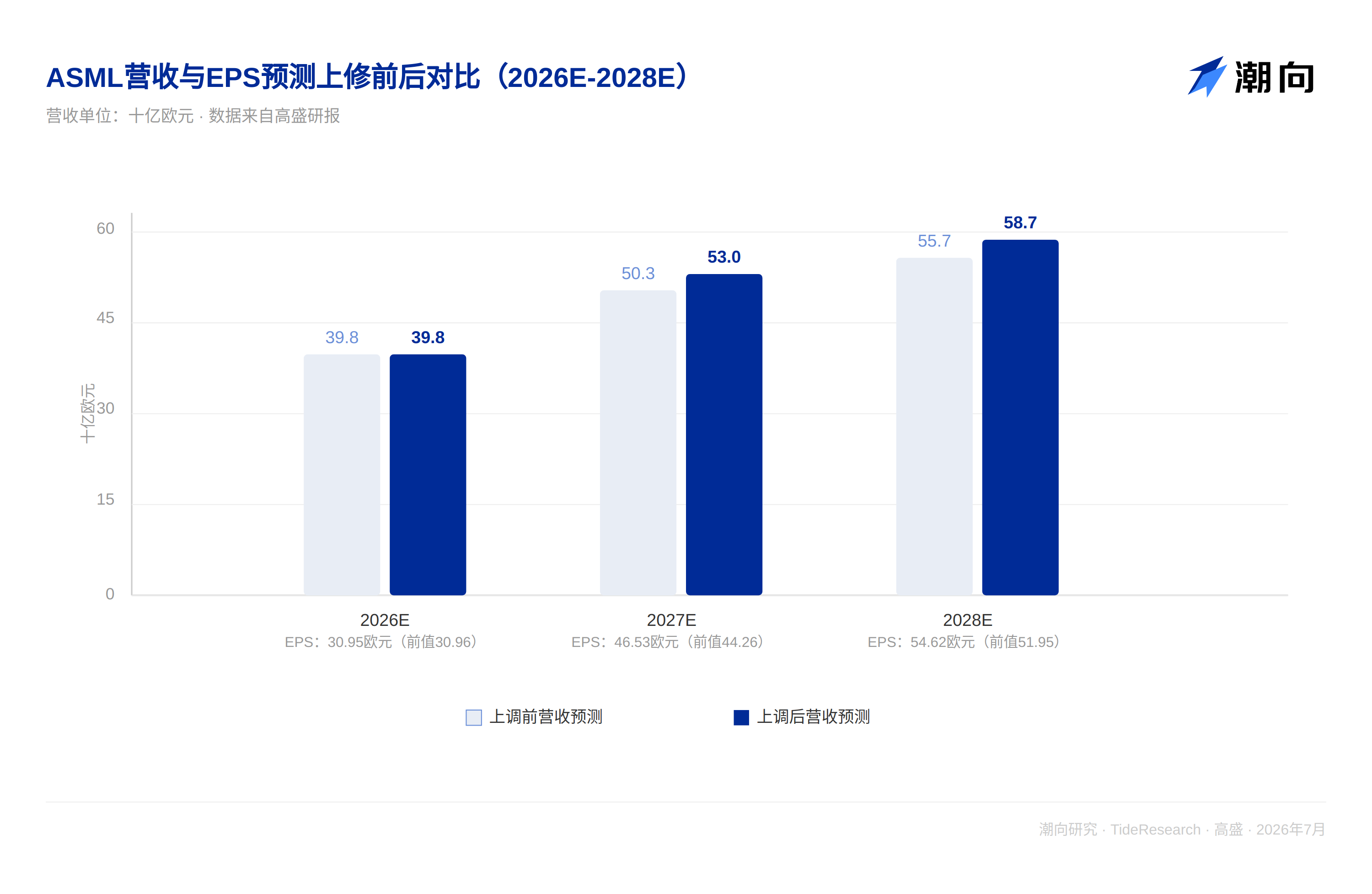

Goldman Sachs duy trì dự báo doanh thu năm tài chính 2026 không đổi, nhưng nâng dự báo doanh thu năm tài chính 2027 đến 2030 lên 5% đến 9%, phản ánh phán đoán tích cực hơn về nhu cầu quy trình tiên tiến (đặc biệt là chi tiêu vốn bộ nhớ), đồng thời cũng lạc quan hơn về mảng kinh doanh DUV của ASML, lý do là thị trường Trung Quốc năm 2027 hy vọng sẽ đón nhận sự phục hồi. Tương ứng, dự báo lợi nhuận trước thuế và lãi vay (EBIT) năm tài chính 2026 duy trì không đổi, dự báo EBIT năm tài chính 2027 đến 2030 cũng được nâng 5% đến 9%; dự báo lợi nhuận trên mỗi cổ phiếu (EPS) trong khoảng năm tài chính 2027 đến 2030 được nâng 5% đến 8%.

Goldman Sachs đưa ra giá mục tiêu 2.000 Euro, trước đó là 1.770 Euro, tương ứng 43 lần P/E dự kiến năm 2027 (trước đó là 40 lần), việc nâng bội số định giá phản ánh phán đoán lạc quan hơn về triển vọng tăng trưởng trong vài năm tới. Tính theo dự báo mới nhất, giá cổ phiếu hiện tại của ASML tương ứng khoảng 32 lần P/E dự kiến hai năm sau, nằm trong khoảng lịch sử dài hạn từ 25 lần đến 35 lần. Các rủi ro chính bao gồm giao hàng thiết bị EUV chậm trễ, biến động chu kỳ chi tiêu vốn, cũng như thay đổi bất lợi về thị phần.

Góc nhìn TechFlow

Đằng sau việc nâng cấp này thực chất là hai dòng đang hoạt động. Một là Goldman Sachs đưa kỳ vọng chi tiêu vốn của Micron, Samsung vào mô hình doanh thu của mình, loại cam kết chi tiêu vốn kéo dài hơn mười năm này bản thân có độ biến động rất lớn, tiến độ đầu tư thực tế của Micron, Samsung có thể thực hiện theo kế hoạch hay không, vẫn còn không ít bất định. Hai là chính Goldman Sachs nâng bội số định giá từ 40 lần lên 43 lần, phần này thuộc về việc trả giá cao hơn cho cùng một dự báo lợi nhuận, không hoàn toàn dựa vào việc nâng lợi nhuận hỗ trợ.

Báo cáo tài chính quý 2 mãi đến ngày 15 tháng 7 mới công bố, lần điều chỉnh này về bản chất là trước khi công bố kết quả kinh doanh, trước tiên tiêu hóa tín hiệu ngành bên ngoài vào trong mô hình, xác thực thực sự còn phải đợi đơn hàng và dữ liệu triển vọng trong báo cáo tài chính lên tiếng.

Tuyên bố miễn trừ trách nhiệm

Bài viết này là sự sắp xếp và giải thích của TechFlow Research đối với báo cáo nghiên cứu của công ty chứng khoán bên thứ ba. Các đánh giá, giá mục tiêu, dự báo lợi nhuận và phán đoán liên quan được trích dẫn trong bài đều là quan điểm của nhà phân tích công ty chứng khoán đó, chỉ đại diện cho lập trường của tổ chức thuộc họ, không đại diện cho quan điểm của TechFlow Research, cũng không cấu thành bất kỳ gợi ý đầu tư nào.

Thị trường có rủi ro, quyết định cần độc lập. Bài viết này không nên làm căn cứ để mua bán bất kỳ chứng khoán nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News