Đứng dưới ánh sáng: Bài viết một lần hiểu rõ toàn bộ chuỗi giá trị quang mô-đun và CPO

Tuyển chọn TechFlowTuyển chọn TechFlow

Đứng dưới ánh sáng: Bài viết một lần hiểu rõ toàn bộ chuỗi giá trị quang mô-đun và CPO

Đứng trong ánh sáng, đồng hành cùng ánh sáng.

Tác giả: Tiểu Bính, Nghiên cứu Triều Hướng

Ngày 1 tháng 6 năm 2026, Trung tâm Âm nhạc Đài Bắc. Hoàng Nhân Huân mặc chiếc áo da đặc trưng của mình và công bố kiến trúc Vera Rubin cùng bản đồ tổng thể thế hệ mới của “nhà máy AI”. Dưới bài phát biểu chủ chốt (Keynote) thu hút sự chú ý toàn cầu này, một chủ đề xuyên suốt nửa đầu năm 2026 đã trở nên rõ ràng đến mức không thể rõ hơn:

NVIDIA đang đặt cược mạnh mẽ vào công nghệ quang học.

Tháng 3, NVIDIA đầu tư mỗi hãng 2 tỷ USD vào Lumentum và Coherent nhằm đảm bảo năng lực sản xuất và lộ trình công nghệ cho thế hệ laser photon silicon tiếp theo. Tháng 5, NVIDIA lại chi thêm 500 triệu USD để hợp tác cùng Corning – “gã khổng lồ” trong ngành cáp quang có bề dày trăm năm – nhằm nâng cao năng lực sản xuất kết nối quang nội địa Mỹ lên 10 lần và mở rộng năng lực sản xuất cáp quang hơn 50%. Ngày 2 tháng 6, Hoàng Nhân Huân tuyên bố trực tiếp tại sự kiện rằng “Marvell có tiềm năng trở thành công ty tiếp theo đạt vốn hóa 1.000 tỷ USD”.

Đứng trong ánh sáng, tin tưởng vào ánh sáng. Câu nói từng là một hiện tượng trên sàn A-share nay được Hoàng Nhân Huân biến thành đồng thuận công nghiệp bằng chính tiền thật.

Hãy tưởng tượng bạn đang xây dựng một thành phố khổng lồ với 10.000 tòa nhà chọc trời, mỗi tòa nhà chứa hàng chục nghìn nhà toán học thiên tài (GPU), những người này tính toán hàng loạt bài toán mỗi giây. Vấn đề đặt ra là: Làm thế nào để các nhà toán học này truyền đáp án đi sau khi tính xong? Các tòa nhà làm cách nào để phối hợp với nhau?

Nếu bạn chỉ xây cho họ những con đường làng (cáp đồng truyền thống), thì dù có bao nhiêu nhà toán học thiên tài đi nữa, họ cũng chỉ biết ngồi chờ. Dù tính toán nhanh đến đâu, dữ liệu vẫn bị tắc nghẽn giữa đường — cả thành phố sẽ tê liệt.

Đây chính là thực trạng nan giải mà trung tâm dữ liệu AI đang đối mặt hôm nay.

Kể từ khi ChatGPT xuất hiện, AI đã thúc đẩy mạnh mẽ GPU (năng lực tính toán), HBM (năng lực lưu trữ) và CPU (năng lực điều phối), liên tiếp tạo ra những công ty có vốn hóa hàng nghìn tỷ USD. Tuy nhiên, trong cơ sở hạ tầng AI, còn một khâu then chốt khác: truyền tải dữ liệu.

Và phương tiện cốt lõi để truyền tải dữ liệu chính là mô-đun quang.

Khi mô-đun quang truyền thống cũng bắt đầu không theo kịp “cơn thèm dữ liệu” của AI, một công nghệ thế hệ tiếp theo mang tên CPO (Quang học đóng gói chung – Co-Packaged Optics) đang nổi lên mạnh mẽ.

Bài viết này sẽ lần lượt giải thích từ “mô-đun quang là gì”, đến “tại sao CPO là tương lai”, rồi đến “những công ty nào trong chuỗi cung ứng đáng chú ý”, bằng ngôn ngữ dễ hiểu nhất để phân tích kỹ lưỡng lĩnh vực trị giá hàng nghìn tỷ USD này.

I. Mô-đun quang: “Thông dịch viên song ngữ” của trung tâm dữ liệu

1.1 Vì sao cần dùng ánh sáng?

Bên trong trung tâm dữ liệu, các chip giao tiếp với nhau thông qua tín hiệu điện, giống như xung điện trong hệ thần kinh con người. Nhưng tín hiệu điện có một điểm yếu chí mạng: không truyền đi xa được, và càng truyền nhanh thì càng dễ méo dạng.

Truyền tín hiệu điện qua cáp đồng giống như đẩy nước trong ống dẫn: khoảng cách càng dài, áp lực nước càng suy giảm; ống càng nhỏ, lưu lượng nước càng thấp. Hiện giới hạn khoảng cách truyền dẫn của cáp đồng chỉ khoảng 2 mét, trần băng thông chỉ đạt khoảng 1,8 TB/s.

Còn tín hiệu quang thì hoàn toàn khác biệt. Ánh sáng truyền trong sợi quang giống như viên đạn bay trong ống chân không — gần như không suy hao, tốc độ cực cao và không bị nhiễu bởi trường điện từ. Một sợi quang mảnh như sợi tóc về lý thuyết có thể truyền đồng thời hàng chục Tbps dữ liệu.

Tuy nhiên vấn đề nằm ở chỗ: chip chỉ “hiểu” tín hiệu điện, còn sợi quang chỉ “chạy” được tín hiệu quang.

Vì vậy, chúng ta cần một “thông dịch viên song ngữ”: chuyển tín hiệu điện thành tín hiệu quang để phát đi, và chuyển tín hiệu quang thành tín hiệu điện để thu về.

Người “thông dịch viên” ấy chính là mô-đun quang.

1.2 Mô-đun quang gồm những gì?

Nếu tháo rời mô-đun quang ra, về bản chất nó là một “hộp dịch thuật” tinh vi, trong đó có vài thành phần chủ chốt sau:

Phía phát (điện → quang):

- Driver (bộ điều khiển): khuếch đại tín hiệu điện yếu do chip gửi tới, đủ mạnh để điều khiển laser phát sáng. Giống như bộ khuếch đại âm thanh trước micro — không có nó, tín hiệu quá yếu khiến laser “không nghe thấy”.

- Bộ điều chế (Modulator): nhận tín hiệu điện đã được khuếch đại, điều khiển độ sáng/tối và nhịp điệu của chùm sáng để “ghi” các bit 0 và 1 vào ánh sáng. Nó không tự phát sáng, chỉ “chỉ huy” ánh sáng.

- Laser: nguồn sáng thực thụ, phát ra chùm tia laser ổn định liên tục. Bộ điều chế sẽ điều khiển tia laser này để “viết chữ”.

Phía thu (quang → điện):

- Bộ dò / đi-ốt quang (PD): nhận tín hiệu quang từ sợi quang truyền tới và chuyển đổi thành dòng điện cực yếu, giống như võng mạc chuyển ánh sáng thành tín hiệu thần kinh.

- Bộ khuếch đại trở kháng (TIA): dòng điện do PD tạo ra quá yếu, TIA có nhiệm vụ khuếch đại thành tín hiệu điện áp phù hợp cho mạch xử lý tiếp theo — giống như khuếch đại thì thầm thành giọng nói bình thường.

Sửa chữa tín hiệu:

- DSP (bộ xử lý tín hiệu số): tín hiệu điện sau khi truyền đi xa sẽ “méo dạng”, DSP hoạt động như phần mềm Photoshop — phục hồi hình ảnh mờ thành rõ nét. Đây là thành phần tiêu tốn nhiều năng lượng nhất và cũng đắt đỏ nhất trong mô-đun quang.

- CDR (khôi phục đồng hồ và dữ liệu): tái xác định nhịp điệu chính xác từ tín hiệu đã bị suy hao, đảm bảo khoảng cách thời gian giữa các bit 0 và 1 tuyệt đối chính xác. Thông thường được tích hợp trong DSP.

Hành lang truyền quang:

- Waveguide (hướng dẫn sóng): những “sợi quang vi mô” được in trực tiếp lên chip, nơi tín hiệu quang lan truyền.

- Giao diện sợi quang: giao diện vật lý kết nối mô-đun quang với sợi quang bên ngoài.

Tóm gọn trong một câu: Mô-đun quang = nguồn sáng + bộ điều chế + bộ dò + mạch điều khiển/khuếch đại + chip xử lý tín hiệu.

1.3 Lịch sử “tiến hóa tốc độ” của mô-đun quang

Sự phát triển tốc độ mô-đun quang có thể so sánh với quá trình nâng cấp công nghệ di động:

Mỗi lần tốc độ tăng gấp đôi đều kéo theo việc nâng cấp toàn bộ chuỗi cung ứng và đánh giá lại giá trị. Hiện nay, chúng ta đang ở ngã rẽ then chốt từ 800G sang 1,6T — đây cũng là lý do vì sao phân khúc mô-đun quang trở thành lĩnh vực “nóng nhất” trên sàn A-share trong năm qua, chỉ số mô-đun quang Wind đã tăng hơn 500% kể từ đáy năm 2025.

II. CPO: “hàn” người thông dịch ngay cạnh bộ não

2.1 Rào cản của mô-đun quang truyền thống

Mô-đun quang có thể tháo lắp truyền thống giống như thiết bị USB: cắm vào là dùng, hỏng thì thay. Thiết kế này linh hoạt, tiện lợi, nhưng trong kỷ nguyên AI lại gặp ba rào cản lớn:

Rào cản thứ nhất: Trần băng thông

Không gian mặt trước của bộ chuyển mạch truyền thống rất hạn chế, trong khi kích thước mô-đun có thể tháo lắp khó thu nhỏ hơn nữa. Hiện mỗi mô-đun tối đa hỗ trợ 1,6 Tbps, giới hạn một bộ chuyển mạch là 51,2 Tbps. Tương lai có thể ra mắt mô-đun 3,2 Tbps và bộ chuyển mạch tối đa 102,4 Tbps, nhưng đây gần như đã là giới hạn vật lý của giải pháp có thể tháo lắp.

Rào cản thứ hai: Tiêu thụ năng lượng bùng nổ

Mỗi GPU cần 6 mô-đun quang có thể tháo lắp, mỗi mô-đun tiêu tốn khoảng 30W. Nếu xây dựng cụm siêu máy tính gồm 1 triệu GPU, riêng mô-đun quang đã tiêu tốn 180 MW — tương đương mức tiêu thụ điện của một thành phố trung bình. Điều này hoàn toàn không bền vững.

Rào cản thứ ba: Suy hao tín hiệu

Mô-đun có thể tháo lắp được gắn ở rìa mặt trước bộ chuyển mạch, cách xa chip ASIC trung tâm qua những đoạn dây dẫn PCB dài. Tốc độ truyền càng cao, tín hiệu điện suy hao càng nghiêm trọng trên “đoạn đường cuối cùng” này, buộc phải bổ sung thêm các chip sửa lỗi tín hiệu (DSP), làm tăng thêm tiêu thụ năng lượng và độ trễ.

2.2 CPO là gì?

Ý tưởng cốt lõi của CPO (Co-Packaged Optics – Quang học đóng gói chung) vô cùng đơn giản: đặt người “thông dịch viên” ngay cạnh bộ não.

Cụ thể hơn, đó là tích hợp “động cơ quang” chịu trách nhiệm chuyển đổi quang – điện trực tiếp cùng chip chuyển mạch (ASIC) trên cùng một bảng mạch hoặc lớp đệm trung gian — không còn là thiết bị ngoại vi có thể tháo lắp, mà là tích hợp “nguyên bản” ở cấp độ chip.

Hãy so sánh:

- Mô-đun quang truyền thống giống như gọi điện qua tai nghe Bluetooth: tín hiệu phải phát từ điện thoại → mã hóa Bluetooth → truyền qua không khí → giải mã tại tai nghe, mỗi bước đều gây tổn hao và độ trễ.

- CPO giống như nói thẳng vào tai — loại bỏ mọi khâu trung gian, vừa nhanh vừa tiết kiệm điện.

Theo số liệu của NVIDIA, ứng dụng CPO giúp hiệu suất công suất tăng 3,5 lần. IDTechEx dự báo thị trường CPO sẽ tăng trưởng với tốc độ kép hàng năm (CAGR) 37% kể từ năm 2026, đạt hơn 20 tỷ USD vào năm 2036.

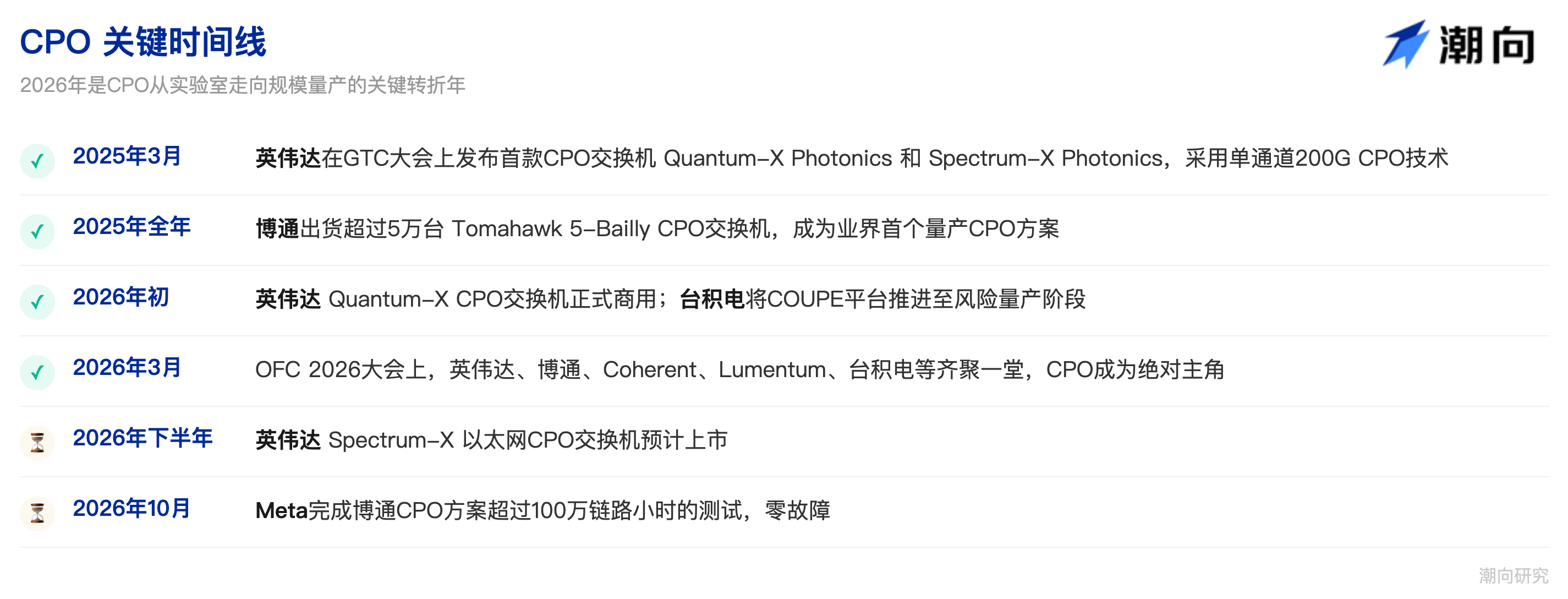

2.3 Đường thời gian then chốt của CPO

2.4 Những thách thức CPO đang đối mặt

Dù CPO đại diện cho xu hướng tương lai, hiện nay vẫn còn một số rào cản cần vượt qua:

Năng lực đóng gói tiên tiến: CPO yêu cầu “tích hợp dị chất” giữa mạch quang và mạch điện — điều này đòi hỏi các công nghệ đóng gói đỉnh cao như COUPE/SoIC của TSMC. Hiện năng lực sản xuất còn hạn chế, tỷ lệ sản phẩm đạt chuẩn vẫn cần cải thiện, chi phí cao hơn nhiều so với giải pháp truyền thống.

Bảo trì và sửa chữa: Với mô-đun quang truyền thống, hỏng thì rút ra thay cái mới. Nhưng CPO “hàn chết” vào chip, nếu xảy ra sự cố, việc sửa chữa vô cùng khó khăn. Do đó cần thiết kế dự phòng và cơ chế dung sai để bù đắp.

Quản lý nhiệt: Động cơ quang và chip được đóng gói mật độ cao cùng nhau, khiến nhiệt độ cục bộ có thể vượt ngưỡng chịu đựng của laser, đòi hỏi giải pháp tản nhiệt hiệu quả hơn.

Chuẩn hóa: NVIDIA, Broadcom… đều đang theo đuổi các giải pháp riêng, chưa có tiêu chuẩn chung cho toàn ngành, khiến các bên trong chuỗi cung ứng khó phát triển và sản xuất dựa trên cùng một giao diện.

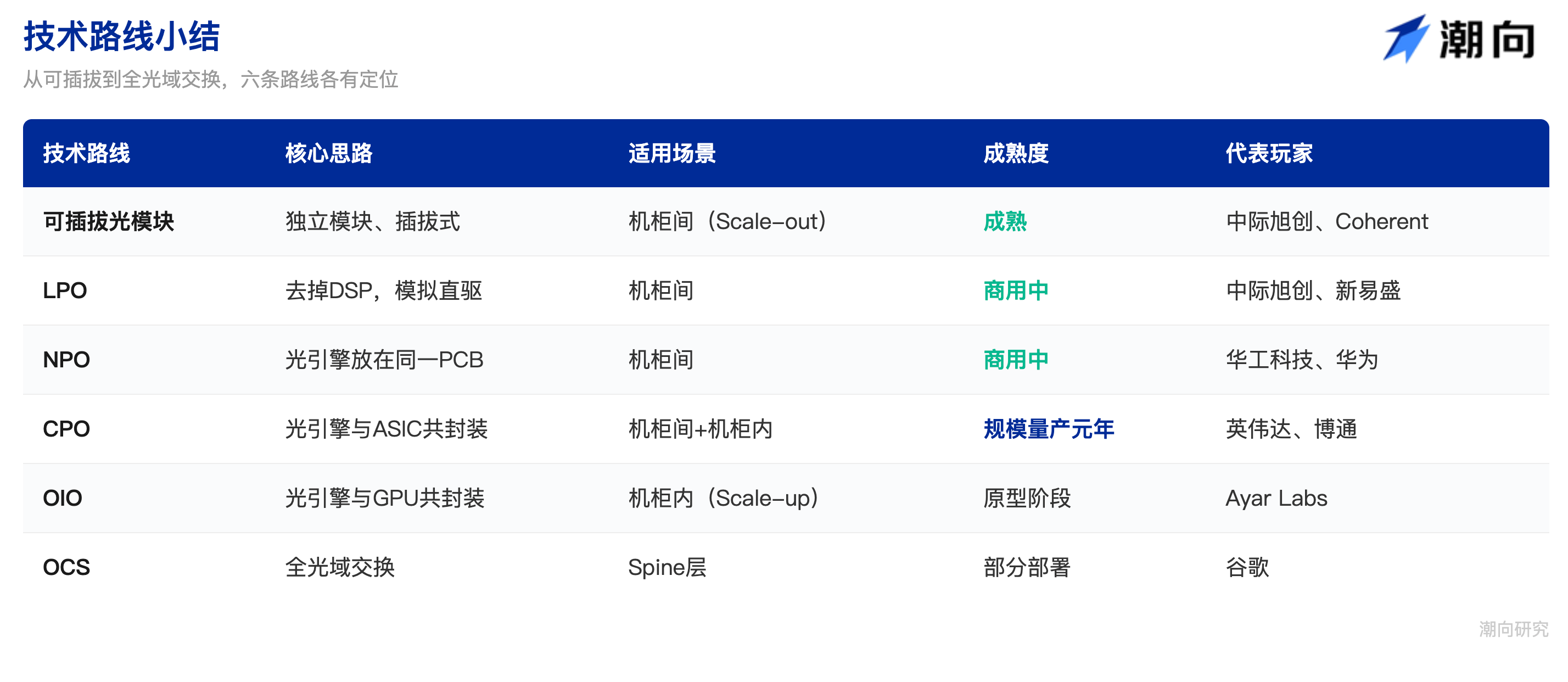

III. Tổng quan các lộ trình công nghệ: CPO không phải lựa chọn duy nhất

Bên cạnh CPO, một số lộ trình công nghệ liên quan khác cũng đang được triển khai song song. Hiểu rõ chúng sẽ giúp nhìn ra vị trí cạnh tranh của từng công ty.

3.1 NPO (Quang học gần đóng gói – Near-Packaged Optics)

NPO là phiên bản “đơn giản hóa” của CPO: không tích hợp động cơ quang vào bảng mạch hay lớp đệm trung gian của ASIC, mà đặt nó trên cùng một bảng mạch in (PCB) mẹ. Khoảng cách gần hơn, nhưng chưa đạt mức “dán sát mặt” như CPO.

Đây là giải pháp thực tế và dung hòa, đặc biệt tại thị trường Trung Quốc — nơi thiếu năng lực đóng gói tiên tiến tầm cỡ TSMC — Alibaba, Huawei và nhiều công ty khác đều đang tích cực thúc đẩy NPO. Công ty Hoa Công Khoa Kỹ (Huagong Technology) đã tung ra sản phẩm NPO 3,2T đầu tiên trên thế giới, ứng dụng cho khách hàng hàng đầu.

NPO có thể coi là “giai đoạn chuyển tiếp” của CPO, ngắn hạn là chủ lực tại thị trường Trung Quốc, nhưng về dài hạn vẫn sẽ tiến hóa sang CPO.

3.2 OIO (I/O quang – Optical I/O)

Nếu CPO tích hợp động cơ quang cùng chip chuyển mạch, thì OIO là phiên bản táo bạo hơn: tích hợp động cơ quang trực tiếp cùng chip tính toán (GPU/XPU), thậm chí tích hợp ngay trên chính chip.

OIO hoàn toàn hướng đến kịch bản trong tủ máy (Scale-up), thay thế cáp đồng. Ayar Labs là tiên phong trong lĩnh vực này, đã cùng công ty Wistron trình diễn nguyên mẫu tủ máy Scale-up toàn CPO tại Hội nghị Quang học Quốc tế (OFC) 2026.

Dự kiến OIO sẽ được triển khai quy mô lớn trong các kết nối GPU từ năm 2028–2030.

3.3 LPO (Quang học có thể tháo lắp điều khiển tuyến tính – Linear Drive Pluggable Optics)

LPO là “cải tiến tối giản” cho mô-đun quang truyền thống: loại bỏ trực tiếp chip DSP – thành phần tiêu tốn năng lượng lớn nhất — và sử dụng khuếch đại tương tự để xử lý tín hiệu. Ưu điểm là giảm tiêu thụ năng lượng và chi phí; nhược điểm là yêu cầu chất lượng tín hiệu cao hơn, bị hạn chế khi truyền khoảng cách xa, và gặp giới hạn ở tốc độ trên 1,6T.

LPO có thể coi là “giải pháp duy trì sự sống” cho mô-đun quang truyền thống, nhưng không thay đổi xu hướng tiến hóa tất yếu về phía CPO.

3.4 OCS (Bộ chuyển mạch quang – Optical Circuit Switch)

OCS là một loại bộ chuyển mạch đặc biệt, không thực hiện chuyển đổi quang – điện, mà phản xạ trực tiếp tín hiệu quang trong miền quang bằng “mảng gương vi mô”, giống như hàng loạt chiếc gương nhỏ có thể điều chỉnh góc nghiêng để “bật” chùm sáng sang các hướng khác nhau.

Google là người thúc đẩy mạnh nhất OCS, sử dụng OCS thay thế bộ chuyển mạch Spine truyền thống. Ưu điểm của OCS là tiêu thụ năng lượng cực thấp (không cần chuyển đổi quang – điện), nhưng nó chỉ có khả năng “chuyển tiếp” tín hiệu quang, chứ không có khả năng “phân tích” (không thể đọc địa chỉ trong gói tin để quyết định định tuyến). Vì vậy OCS chỉ phù hợp thay thế lớp Spine, không thể thay thế hoàn toàn bộ chuyển mạch Leaf.

CPO và OCS chủ yếu mang tính bổ trợ lẫn nhau: OCS phụ trách chuyển tiếp toàn quang ở lớp Spine, còn CPO phụ trách chuyển đổi quang – điện ở lớp Leaf và lớp máy chủ. Hai công nghệ này song hành chứ không loại trừ nhau.

3.5 Tổng kết các lộ trình công nghệ

IV. Toàn cảnh chuỗi cung ứng CPO: Ai đang chia phần bánh này?

CPO không phải một sản phẩm đơn lẻ, mà là một hệ thống kỹ thuật phức tạp, liên quan đến rất nhiều khâu trong chuỗi cung ứng. Hiểu rõ các khâu này là chìa khóa để nắm bắt cơ hội đầu tư.

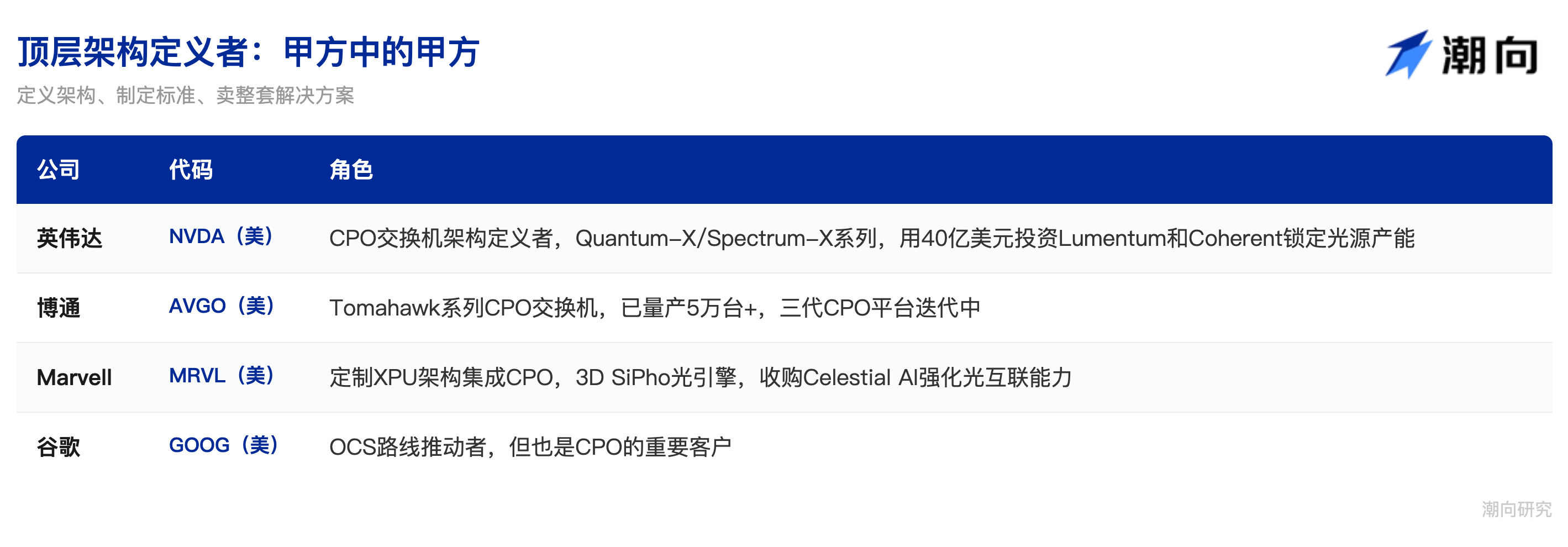

4.1 Những người định nghĩa kiến trúc cấp cao — “bên đặt hàng hàng đầu trong số các bên đặt hàng”

Một trong những thay đổi sâu sắc nhất trong kỷ nguyên CPO là sự dịch chuyển quyền lực trong chuỗi cung ứng.

Trong thời đại mô-đun quang có thể tháo lắp, nhà sản xuất mô-đun quang có thể độc lập định nghĩa sản phẩm và xuất xưởng. Nhưng khi CPO “hàn” động cơ quang vào thân gói chip, ai định nghĩa kiến trúc chip, người đó sẽ định nghĩa CPO. Quyền lực từ tay nhà sản xuất mô-đun quang chuyển sang tay các nhà cung cấp nền tảng và nhà sản xuất chip chuyển mạch.

NVIDIA (NVDA): Hiện là bên thúc đẩy CPO mạnh mẽ nhất. Không chỉ liên tiếp ra mắt hai dòng bộ chuyển mạch CPO Quantum-X và Spectrum-X tại GTC 2025/2026, NVIDIA còn đầu tư 4 tỷ USD vào Lumentum và Coherent, kèm cam kết mua sắm dài hạn từ năm 2027 đến 2030, trực tiếp đảm bảo năng lực sản xuất nguồn sáng và sợi quang ở đầu chuỗi.

Broadcom (AVGO): Là bên đi tiên phong trong sản xuất CPO. Dòng bộ chuyển mạch CPO Tomahawk của họ bắt đầu từ thế hệ đầu tiên Humboldt năm 2021, đến Tomahawk 5-Bailly năm 2025 trở thành giải pháp CPO đầu tiên trên thế giới được sản xuất hàng loạt, với doanh số hơn 50.000 đơn vị/năm. Hiện nền tảng thế hệ thứ ba hỗ trợ 200G/lane đang trong quá trình phát triển. Chiến lược của Broadcom thiên về “bán nước”, tức là bán chip chuyển mạch CPO cho các nhà cung cấp đám mây lớn để họ tự lắp ráp thành thiết bị hoàn chỉnh.

Marvell (MRVL): Đi theo lộ trình tùy chỉnh, thông qua việc mua lại Celestial AI và các công ty khác, tích hợp động cơ quang 3D SiPho vào kiến trúc XPU tùy chỉnh của mình, cung cấp nền tảng tính toán CPO tích hợp cao cho khách hàng cụ thể.

Google (GOOG): Một trường hợp đặc biệt — vừa là người thúc đẩy mạnh nhất lộ trình OCS, vừa là khách hàng quan trọng của CPO. Google dùng OCS thay thế bộ chuyển mạch Spine, nhưng vẫn cần CPO ở lớp Leaf và lớp máy chủ để thực hiện chuyển đổi quang – điện. Như vậy, Google vừa là “đối thủ cạnh tranh”, vừa là “khách hàng” của CPO.

4.2 Đóng gói và sản xuất tiên tiến: “hàn” quang và điện lại với nhau

Khó khăn kỹ thuật cốt lõi của CPO nằm ở việc đóng gói tích hợp dị chất — tích hợp chip quang (silicon photonics hoặc InP) và chip điện (CMOS ASIC), được sản xuất trên các nền tảng vật liệu và quy trình khác nhau, vào cùng một bảng mạch hoặc lớp đệm trung gian. Đây không phải kiểu đóng gói truyền thống “hàn linh kiện lên bảng mạch”, mà là kỹ thuật ghép nối hỗn hợp với độ chính xác cấp sub-micromet, độ khó sánh ngang với chính quá trình sản xuất chip.

TSMC: Là nhân tố then chốt tuyệt đối ở khâu này. Các giải pháp CPO của NVIDIA và Broadcom đều phụ thuộc vào nền tảng COUPE và công nghệ đóng gói 3D SoIC của TSMC. Tháng 2/2026, TSMC đã đưa COUPE vào giai đoạn sản xuất rủi ro, và giải pháp 6,4T/chip hợp tác với AMD dự kiến sẽ bước vào sản xuất hàng loạt quy mô lớn vào nửa cuối năm 2026. Có thể nói, năng lực và tỷ lệ sản phẩm đạt chuẩn của TSMC trong lĩnh vực đóng gói tiên tiến trực tiếp quyết định nhịp độ sản xuất hàng loạt CPO.

ASE (ASX): Là nhà đóng gói – kiểm tra lớn nhất thế giới, cũng là một trong những người tham gia quan trọng vào đóng gói tiên tiến cho CPO.

Amkor (AMKR): Nhà sản xuất đóng gói Mỹ cũng đang tranh giành đơn hàng gia công CPO.

Tại sàn A-share, Hoa Thiên Kỹ Thuật (002185) và Trường Điện Kỹ Thuật (600584) là hai nhà hưởng lợi chính ở khâu đóng gói. Hoa Thiên Kỹ Thuật hưởng lợi trực tiếp từ việc phổ cập công nghệ CPO; Trường Điện Kỹ Thuật thông qua thương hiệu JCET tham gia đóng gói tiên tiến và có dự trữ công nghệ tích hợp dị chất. Tuy nhiên cần lưu ý rằng, hiện nay khâu đóng gói cốt lõi của CPO vẫn tập trung cao độ vào TSMC, còn các nhà đóng gói trong nước chủ yếu hưởng lợi ở các khâu hỗ trợ ngoại vi và kiểm tra – đóng gói mức trung – thấp.

Đáng chú ý riêng là Fabrinet (FN), “ông lớn” trong lĩnh vực EMS chuyên về sản xuất quang học chính xác, gần như toàn bộ mô-đun quang cao cấp của Coherent và Lumentum đều được sản xuất tại đây — vai trò của nó tương tự như TSMC trong ngành bán dẫn.

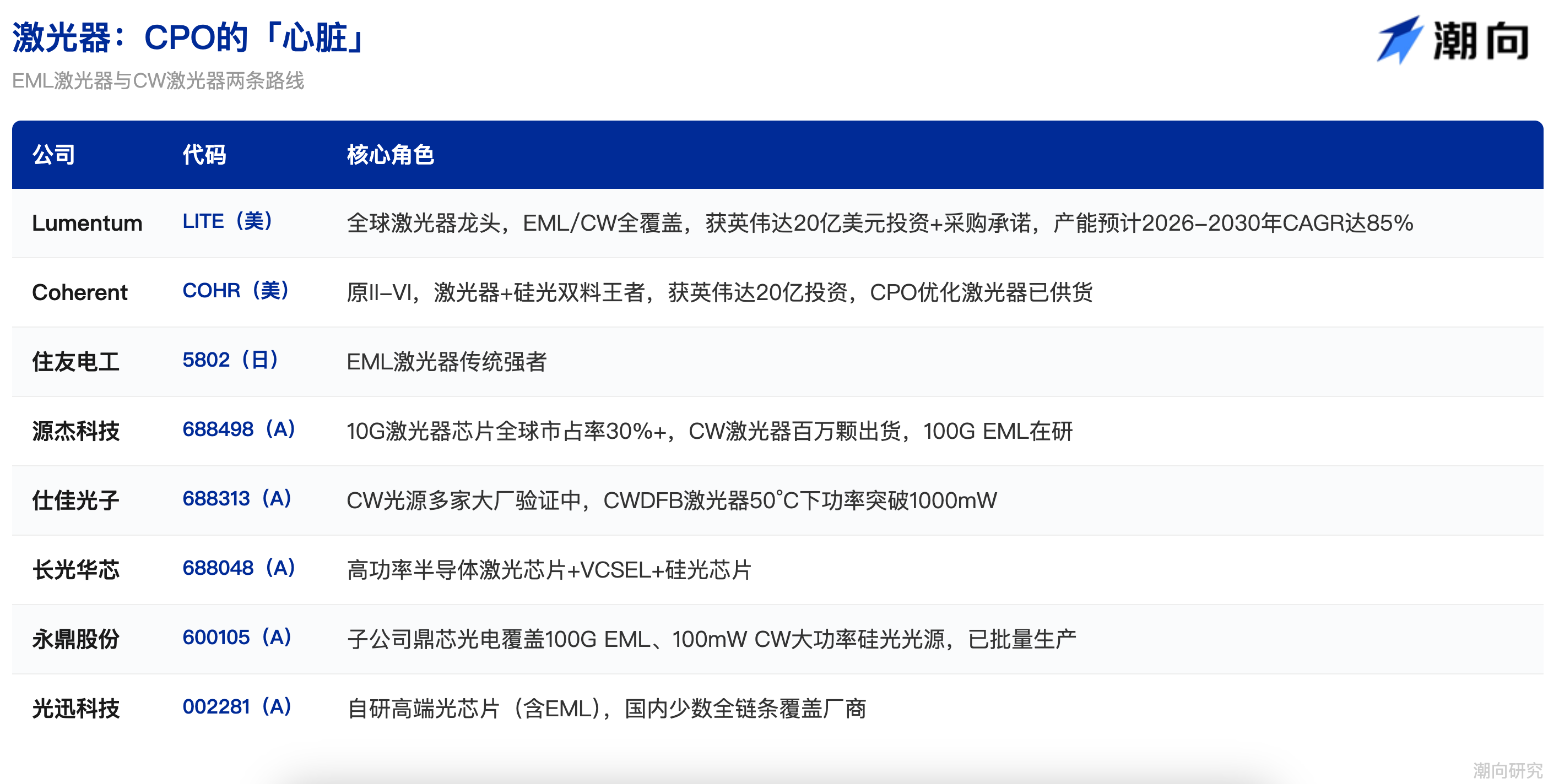

4.3 Laser: “trái tim” của CPO

Nếu chip là “bộ não” của CPO, thì laser chính là “trái tim” — không có nguồn sáng, mọi chuyển đổi quang – điện đều không thể thực hiện.

Trong lĩnh vực laser tồn tại hai lộ trình công nghệ cạnh tranh.

Laser EML (laser điều chế hấp thụ điện) là lộ trình truyền thống, tích hợp chức năng phát sáng và điều chế tín hiệu trên cùng một chip, phù hợp cho truyền dẫn băng thông cao và khoảng cách xa. Rào cản kỹ thuật của lộ trình này cực kỳ cao, số lượng nhà cung cấp toàn cầu chỉ đếm trên đầu ngón tay. Lumentum (LITE) là công ty đầu tiên trên thế giới sản xuất hàng loạt laser EML 200G vào năm 2023, và đã trình diễn laser EML 400G đầu tiên toàn cầu vào năm 2025; Coherent (COHR, trước đây là II-VI) theo sát ngay sau, hai công ty này chiếm hơn 80% thị phần toàn cầu. Các công ty Nhật Bản như Sumitomo Electric (5802.T) và Mitsubishi cũng là những “ông lớn” truyền thống trong lĩnh vực EML, nhưng tốc độ mở rộng năng lực sản xuất chậm hơn nhiều so với nhu cầu tăng trưởng.

Laser CW (laser sóng liên tục) là lộ trình mới nổi, hoàn toàn tách biệt chức năng “phát sáng” và “điều chế”: laser chỉ phát ra một chùm sáng ổn định liên tục, còn việc điều chế tín hiệu được giao cho bộ điều chế trên chip silicon photonics.

Lộ trình CW tiêu thụ ít năng lượng hơn, chi phí ưu việt hơn, và đặc biệt phù hợp với kiến trúc CPO và silicon photonics. Quan trọng hơn, các nhà sản xuất Trung Quốc đã đạt được tiến triển đột phá trên lộ trình CW.

Nguyên Tiệp Khoa Kỹ (688498) chiếm hơn 30% thị phần toàn cầu về chip laser 10G, laser CW đã đạt sản lượng hàng triệu chiếc, và laser EML 100G đang trong giai đoạn thử nghiệm và phát triển. Doanh thu quý I/2026 tăng 321%, lợi nhuận ròng tăng hơn 11 lần — là một trong những cổ phiếu có độ đàn hồi cao nhất trong nhóm nhà sản xuất chip quang đầu chuỗi.

Thị Gia Quang Tử (688313) đã hoàn tất kiểm chứng và đưa laser CW vào chuỗi cung ứng của nhiều nhà sản xuất lớn hàng đầu, laser CWDFB mới nhất đạt công suất vượt 1000mW ở nhiệt độ 50℃.

Trường Quang Hoa Tâm (688048) phủ toàn bộ các dòng chip laser bán dẫn công suất cao, chip laser VCSEL và chip silicon photonics.

Vĩnh Đinh Cổ Phần (600105): Công ty con Đỉnh Tâm Quang Điện đã xây dựng nhà máy sản xuất chip laser theo mô hình IDM hiếm có trong nước, đồng thời đã bắt đầu sản xuất hàng loạt laser EML 100G và laser quang silicon công suất cao 100mW. Quang Húc Khoa Kỹ (002281) là một trong số ít nhà sản xuất trong nước có khả năng tự nghiên cứu và sản xuất chip quang cao cấp (bao gồm cả EML), đồng thời phủ toàn bộ chuỗi giá trị.

Tháng 3/2026, NVIDIA lần lượt đầu tư 2 tỷ USD vào Lumentum và Coherent, kèm cam kết mua sắm dài hạn từ năm 2027 đến 2030. Lumentum sẽ dùng khoản đầu tư này xây dựng một nhà máy wafer mới tại Mỹ, năng lực sản xuất laser dự kiến tăng trưởng CAGR 85% trong giai đoạn 2026–2030. Coherent sẽ đầu tư vào mở rộng năng lực sản xuất indium phosphide (InP) tại nhà máy Sherman, Texas. Hai khoản đầu tư này gửi đi tín hiệu vô cùng rõ ràng: laser là khâu có khoảng cách cung – cầu lớn nhất và có giá trị chiến lược cao nhất trong chuỗi cung ứng CPO.

4.4 Chip silicon photonics: “bộ não” của động cơ quang CPO

Công nghệ silicon photonics là lộ trình triển khai chủ đạo cho động cơ quang CPO. Ý tưởng cốt lõi là sử dụng quy trình silicon CMOS tiêu chuẩn để “vẽ” trực tiếp các cấu trúc quang học như hướng dẫn sóng (waveguide), bộ điều chế và bộ dò trên chip — tức là dùng phương pháp sản xuất bán dẫn để chế tạo linh kiện quang. Cách làm này có ưu điểm là rất phù hợp với tích hợp quy mô lớn, có thể chia sẻ nền tảng sản xuất với chip điện tử, và chi phí sẽ giảm mạnh nhờ sản xuất hàng loạt.

Các công ty phương Tây có bề dày tích lũy sâu trong lĩnh vực silicon photonics.

Broadcom (AVGO) là một trong những “gã khổng lồ” bán dẫn sớm nhất đầu tư vào silicon photonics, động cơ quang trong bộ chuyển mạch CPO của họ dựa trên nền tảng silicon photonics tự phát triển.

Intel (INTC): Nhóm Intel Photonics có hơn 10 năm kinh nghiệm nghiên cứu silicon photonics, dù ít hoạt động trên thị trường tiêu dùng, nhưng luôn là “người chơi then chốt” trong lĩnh vực liên kết quang trung tâm dữ liệu.

Marvell (MRVL): Thông qua việc mua lại Celestial AI và các công ty khác, Marvell đã tích hợp năng lực silicon photonics, động cơ quang 3D SiPho của họ hỗ trợ giao diện quang 200Gbps. Cisco (CSCO) đã mua lại Acacia Communications với giá khoảng 4,5 tỷ USD vào năm 2019, từ đó sở hữu nền tảng công nghệ silicon photonics điều chế quang hàng đầu thế giới.

Các nhà sản xuất trong nước cũng đang tăng tốc đuổi kịp.

Quang Húc Khoa Kỹ (002281) đã có khả năng giao hàng hàng loạt chip silicon photonics 400G và 800G, và tại OFC 2026 đã hợp tác cùng Cisco ra mắt mô-đun quang silicon photonics 1,6T.

Nguyên Tiệp Khoa Kỹ (688498) cung cấp sản phẩm nguồn sáng silicon photonics công suất cao, bổ trợ cho mô-đun quang silicon photonics.

Thị Gia Quang Tử (688313) là nhà sản xuất hàng đầu về chip chia tách PLC và chip AWG, đang mở rộng sang lĩnh vực chip silicon photonics.

Công nghệ silicon photonics có tính phổ quát cao, có thể tương thích với nhiều lộ trình công nghệ tiên tiến như CPO, LPO và lithium niobate màng mỏng, hiện đã trở thành trọng tâm chiến lược của hầu hết các nhà sản xuất. Trước đây, Trung Tế Húc Sáng (Zhongji Xusheng) từng tiết lộ rằng tỷ lệ sử dụng giải pháp silicon photonics trong sản phẩm 800G của họ đang tăng nhanh — điều này cho thấy silicon photonics không chỉ dành riêng cho CPO, mà còn đang “thẩm thấu ngược” vào các mô-đun quang có thể tháo lắp truyền thống.

4.5 Thành phần kết nối sợi quang: Miếng bánh tăng trưởng thuần túy do CPO tạo ra

Nếu các khâu trước chủ yếu là nâng cấp thị trường hiện hữu, thì thành phần kết nối sợi quang là thị trường tăng trưởng thuần túy do CPO tạo ra — những thành phần này gần như không được sử dụng trong giải pháp mô-đun quang có thể tháo lắp truyền thống, nhưng lại trở thành “yêu cầu bắt buộc” trong kiến trúc CPO, là một trong những khâu có độ đàn hồi cao nhất trong chuỗi cung ứng.

(1) FAU (Đơn vị mảng sợi quang – Fiber Array Unit)

Trong mô-đun quang truyền thống, sợi quang chỉ cần cắm vào giao diện tiêu chuẩn. Nhưng CPO hoàn toàn khác: sợi quang cần căn chỉnh chính xác cấp micromet với hướng dẫn sóng (waveguide) trên bề mặt chip quang — sai một chút là ánh sáng sẽ không ghép nối được. FAU chính là để làm việc này: sắp xếp và cố định nhiều sợi quang với độ chính xác cực cao, đảm bảo từng sợi đều ghép nối hoàn hảo với waveguide tương ứng trên chip.

Một FAU trong mô-đun quang truyền thống có giá khoảng 15 USD, nhưng FAU bảo cực (polarization-maintaining) dùng cho CPO có giá tăng vọt lên hàng chục đến 100 USD. Theo tính toán với bộ chuyển mạch 115,2T của NVIDIA, mỗi thiết bị cần 72 FAU, tổng giá trị FAU trên một thiết bị đạt 6.000–7.000 USD. Dự kiến quy mô thị trường FAU sẽ tăng từ 6–7 tỷ Nhân dân tệ lên hơn 10 tỷ Nhân dân tệ trong giai đoạn 2025–2026, tốc độ tăng trưởng cực kỳ nhanh. Hơn nữa, việc mở rộng sản xuất FAU rất khó và yêu cầu tỷ lệ sản phẩm đạt chuẩn cao, khiến nguồn cung rất căng thẳng.

(2) PMF (Sợi quang bảo cực – Polarization-Maintaining Fiber)

Mô-đun quang truyền thống sử dụng điều chế trực tiếp, nên không nhạy cảm với trạng thái phân cực của sóng ánh sáng. Nhưng CPO sử dụng laser bên ngoài, nếu trạng thái phân cực của ánh sáng thay đổi trong quá trình truyền qua sợi quang đến động cơ quang, sẽ gây tổn hao năng lượng ánh sáng cực lớn. Sợi quang bảo cực chính là “kênh chuyên dụng” đảm bảo hướng phân cực của ánh sáng không đổi suốt hành trình — dù chi phí cao hơn nhiều so với sợi quang thông thường, nhưng trong kiến trúc CPO là lựa chọn bắt buộc.

(3) Fiber Shuffle (Hộp phân phối sợi quang)

Mô-đun quang truyền thống thường chỉ có hai sợi quang (một phát – một thu), nên việc đi dây thủ công là đủ. Nhưng trong CPO, số lượng sợi quang tăng vọt lên hàng chục, thậm chí hàng trăm sợi, đòi hỏi phải sắp xếp lại và quản lý mật độ cao này để mỗi sợi đều kết nối chính xác từ động cơ quang đến giao diện ngoài đúng. Fiber Shuffle chính là “bộ quản lý dây cáp” phiên bản trung tâm dữ liệu — không thể thiếu trong kiến trúc CPO.

(4) MPO (Bộ nối sợi quang đa lõi – Multi-fiber Push-On)

Nếu CPO đạt tốc độ trên 400G, cần 8 hoặc thậm chí 16 sợi quang truyền song song, trong khi không gian mặt trước thiết bị lại cực kỳ hạn chế. MPO chính là “phích cắm nhiều lỗ” có thể kết nối đồng thời nhiều sợi quang — nhu cầu đối với MPO bùng nổ trong kỷ nguyên CPO.

Ở khâu này, Corning (GLW) trên sàn Mỹ là “ông lớn” tuyệt đối toàn cầu về sợi quang và vật liệu quang học, vừa là nhà cung cấp cốt lõi của FAU và sợi quang, vừa là đối tác chiến lược 3,2 tỷ USD của NVIDIA. Năm 2025, doanh thu mảng viễn thông quang học của Corning đạt 6,3 tỷ USD, tăng 35% so với năm trước — là mảng kinh doanh lớn nhất và tăng trưởng nhanh nhất của công ty. Các công ty chưa niêm yết như US Conec và SENKO cũng là những “người chơi chủ chốt” toàn cầu trong lĩnh vực bộ nối MPO/MTP.

Tại sàn A-share, Thiên Phất Thông Tin (300394) là “ông lớn” tuyệt đối trong khâu này, phủ toàn bộ sản phẩm FAU, mảng thấu kính (LENS array) và bộ nối MPO, đồng thời là nhà cung cấp cốt lõi cho cả NVIDIA và Broadcom trong các giải pháp CPO. Trong nửa đầu năm 2025, tỷ trọng sản phẩm quang chủ động tăng 8 điểm phần trăm lên 63,78%, chủ yếu nhờ đơn hàng đóng gói CPO tăng mạnh, biên lợi nhuận gộp đạt 42%.

Thái Thần Quang (300570) là “ông lớn” trong nước về bộ nối MPO, sản phẩm đã được chứng nhận gián tiếp qua NVIDIA.

Quang Khố Khoa Kỹ (300620): Ngoài lĩnh vực chủ lực là bộ điều chế lithium niobate, mảng mảng sợi quang uốn cong 90 độ của công ty đã thâm nhập vào chuỗi cung ứng chính, đồng thời có vị thế đặc biệt trong lĩnh vực thiết bị chuyển mạch quang toàn phần (OCS).

Trường Tâm Bác Sáng là nhà cung cấp linh kiện quang điện tích hợp, phủ toàn bộ sản phẩm MPO, cáp quang chủ động (AOC) và cáp điện chủ động (AEC), đã vào chuỗi cung ứng của Google và NVIDIA.

4.6 Thành phần kết nối sợi quang: Miếng bánh tăng trưởng thuần túy do CPO tạo ra

So với mô-đun quang truyền thống, CPO tạo ra nhu cầu lớn về các thành phần kết nối sợi quang chính xác. Những thành phần này gần như không được dùng trong giải pháp truyền thống, nhưng lại trở thành “yêu cầu bắt buộc” trong kiến trúc CPO — là một trong những khâu tăng trưởng có độ đàn hồi cao nhất trong chuỗi cung ứng.

(1) FAU (Đơn vị mảng sợi quang – Fiber Array Unit)

Trong CPO, sợi quang cần căn chỉnh chính xác cấp micromet với hướng dẫn sóng (waveguide) trên bề mặt chip quang, và FAU chính là để làm việc này. Một FAU trong mô-đun quang truyền thống có giá khoảng 15 USD, nhưng FAU bảo cực (polarization-maintaining) dùng cho CPO có giá tăng vọt lên hàng chục đến 100 USD. Theo tính toán với bộ chuyển mạch 115,2T của NVIDIA, mỗi thiết bị cần 72 FAU, tổng giá trị đạt 6.000–7.000 USD.

Dự kiến quy mô thị trường FAU sẽ tăng từ 6–7 tỷ Nhân dân tệ lên hơn 10 tỷ Nhân dân tệ trong giai đoạn 2025–2026, tốc độ tăng trưởng cực kỳ nhanh.

(2) PMF (Sợi quang bảo cực – Polarization-Maintaining Fiber)

Mô-đun quang truyền thống không nhạy cảm với trạng thái phân cực của sóng ánh sáng, nhưng CPO sử dụng laser bên ngoài, nếu trạng thái phân cực thay đổi sẽ gây tổn hao năng lượng ánh sáng cực lớn. Sợi quang bảo cực chính là “kênh chuyên dụng” đảm bảo trạng thái phân cực của ánh sáng không đổi suốt hành trình.

(3) Fiber Shuffle (Hộp phân phối sợi quang)

Số lượng sợi quang trong CPO tăng vọt, đòi hỏi sắp xếp lại và quản lý mật độ cao này — giống như “bộ quản lý dây cáp” phiên bản trung tâm dữ liệu. Mô-đun quang truyền thống chỉ có hai sợi (một phát – một thu), hoàn toàn không cần thành phần này.

(4) MPO (Bộ nối sợi quang đa lõi – Multi-fiber Push-On)

Nếu CPO đạt tốc độ trên 400G, cần 8 hoặc thậm chí 16 sợi quang truyền song song. MPO chính là “phích cắm nhiều lỗ” có thể kết nối đồng thời nhiều sợi quang — nhu cầu bùng nổ trong kỷ nguyên CPO.

4.7 Sợi quang và cáp quang: Nền tảng hạ tầng trong kỷ nguyên CPO

Dù sợi quang và cáp quang không phải thành phần trực tiếp của mô-đun CPO, nhưng chúng là phương tiện vật lý cho toàn bộ liên kết quang — không có sợi quang, tín hiệu quang chẳng thể đi đâu. Việc xây dựng trung tâm dữ liệu AI bùng nổ đang đẩy nhu cầu sợi quang vào “chu kỳ siêu tăng trưởng”.

Đợt tăng trưởng này có cả lượng và giá tăng mạnh — hiện tượng hiếm thấy. Tháng 3/2026, giá sợi quang đơn mode G.652.D tại Trung Quốc tăng vọt lên 83,4 Nhân dân tệ/km lõi, tăng hơn 160% so với tháng 1, lập mức cao kỷ lục mới. Lần tăng giá tương tự gần nhất phải追溯 đến cao điểm xây dựng “Chiến lược Internet băng thông rộng Trung Quốc” năm 2018. Về nhu cầu, bốn nhà cung cấp đám mây lớn Bắc Mỹ dự kiến chi 725 tỷ USD cho đầu tư vốn năm 2026, tăng 77% so với năm trước; riêng Meta đã ký hợp đồng cáp quang dài hạn trị giá 6 tỷ USD với Corning.

Corning (GLW) trên sàn Mỹ là nhà lãnh đạo toàn cầu về phôi sợi quang, đang sử dụng khoản đầu tư 500 triệu USD từ NVIDIA để nâng cao năng lực sản xuất kết nối quang nội địa Mỹ lên 10 lần.

Trường Phi Quang Sợi (06869/601869) niêm yết đồng thời trên sàn Hồng Kông và sàn A-share là nhà sản xuất phôi sợi quang và sợi quang lớn nhất thế giới, lợi nhuận quý I/2026 tăng vọt 226% so với cùng kỳ. Tại OFC 2026, sản phẩm sợi quang lõi rỗng (chiều dài mỗi cuộn 91,2 km, suy hao chỉ 0,04 dB/km) của Trường Phi Quang Sợi đạt trình độ dẫn đầu toàn cầu, đại diện cho hướng phát triển tiếp theo của công nghệ sợi quang.

Trung Thiên Kỹ Thuật (600522) là một trong những “ông lớn” về cáp quang trong nước, nhờ năng lực toàn chuỗi tích hợp cả cáp biển và cáp đất liền.

Hằng Thông Quang Điện (600487) phủ toàn bộ dòng sản phẩm cáp quang và sợi quang, đồng thời có định hướng chiến lược tiên phong trong giải pháp F5G.

Phong Hỏa Thông Tín (600498) là doanh nghiệp cốt lõi trong chuỗi công nghiệp quang thông tin Quang Cốc Vũ Hán, trực thuộc Tập đoàn Thông tin và Công nghệ Trung Quốc (China Information and Technology Group).

4.8 PCB / bảng mạch nền: “bộ xương” của CPO

Dù là mô-đun quang truyền thống hay bộ chuyển mạch CPO, đều không thể thiếu PCB hiệu năng cao (bảng mạch in) và bảng mạch nền ABF. Nhưng trong kỷ nguyên CPO, yêu cầu đối với PCB đã thay đổi căn bản: tính toàn vẹn tín hiệu cao hơn (do động cơ quang đặt sát chip ASIC, độ chính xác đường dẫn tín hiệu yêu cầu khắt khe hơn), vật liệu tổn hao thấp trở thành yêu cầu bắt buộc (các vật liệu cao cấp như Megtron 6/7 có giá cao gấp 5–8 lần so với FR-4 thông thường), và khả năng xếp chồng nhiều lớp mạnh hơn. Đồng thời, bản thân PCB cho mô-đun quang cũng đang tiến hóa sang tốc độ cao hơn, giá trị PCB dùng cho mô-đun quang 800G/1,6T cao hơn nhiều so với thế hệ trước.

Thắng Hoành Kỹ Thuật (300476) là “ông lớn AI” không thể tranh cãi trong khâu này. Là nhà cung cấp bảng mạch nền cốt lõi cho máy chủ GB200 của NVIDIA, doanh thu từ PCB máy chủ AI của công ty đã chiếm hơn 50%. Trong lĩnh vực truyền thông quang, Thắng Hoành đã đạt sản xuất hàng loạt PCB cho bộ chuyển mạch 800G, và sản xuất công nghiệp PCB cho mô-đun quang 1,6T, đồng thời đáp ứng cả hai nhu cầu CPO và mô-đun quang. Thị phần toàn cầu của công ty về PCB cho sức mạnh tính toán AI dẫn đầu, là cổ phiếu có phạm vi bao phủ rộng nhất trong lĩnh vực giao thoa “CPO + PCB”.

Đông Sơn Tinh Mật (002384) theo đuổi chiến lược hai trụ cột: PCB cho sức mạnh tính toán AI và mô-đun quang – điện, lợi nhuận quý I/2026 tăng 119–152% so với cùng kỳ, động lực chính đến từ việc đầu tư cơ sở hạ tầng AI tăng tốc.

Hỗ Điện Phần Tử (002463) là “ông lớn” truyền thống về PCB tốc độ cao cho trung tâm dữ liệu, sản phẩm ổn định cung cấp cho các nền tảng máy chủ và bộ chuyển mạch hàng đầu toàn cầu.

Thâm Nam Mạch (002916) có điểm khác biệt ở năng lực sản xuất bảng mạch nền IC cao cấp, có thể bao phủ cả hai khâu giá trị cao hơn là PCB và bảng mạch nền đóng gói chip.

4.9 Chip DSP và SerDes: Khâu bị CPO định nghĩa lại

Trong mô-đun quang có thể tháo lắp truyền thống, DSP (bộ xử lý tín hiệu số) là thành phần tiêu tốn năng lượng và chi phí cao nhất, có vai trò không thể thay thế trong việc phục hồi tín hiệu điện bị suy hao trong quá trình truyền dẫn — tuy nhiên cũng là “con quái vật ăn điện”.

Một trong những khoản tiết kiệm năng lượng quan trọng nhất của CPO đến từ việc loại bỏ chip DSP độc lập. Nhưng điều này không có nghĩa là công việc xử lý tín hiệu biến mất, mà là được phân bổ lại: chức năng cốt lõi của DSP được tích hợp vào bên trong chip ASIC chuyển mạch, còn CDR (khôi phục đồng hồ và dữ liệu) được tích hợp vào SerDes tốc độ cao. SerDes (bộ nối tiếp/giải nối tiếp) nằm bên trong chip ASIC, có nhiệm vụ đóng gói dữ liệu song song bên trong chip thành luồng dữ liệu nối tiếp tốc độ cao để phát ra, hoặc giải nén luồng dữ liệu nối tiếp nhận được thành dữ liệu song song. Yêu cầu của CPO là nâng tốc độ SerDes từ mức hiện tại 112Gbps lên 200Gbps hoặc cao hơn — điều này đặt ra yêu cầu thiết kế ASIC cực kỳ cao.

Broadcom (AVGO) là “ông lớn” tuyệt đối trong thiết kế tích hợp ASIC chuyển mạch và SerDes, SerDes tốc độ cao tích hợp trong chip dòng Tomahawk trực tiếp điều khiển động cơ quang CPO, không cần thêm chip xử lý tín hiệu phụ trợ.

Marvell (MRVL) có lợi thế riêng trong thiết kế ASIC chuyển mạch tùy chỉnh, có thể thiết kế nền tảng tính toán tích hợp CPO theo yêu cầu cụ thể của khách hàng.

Trong lĩnh vực chuyên về SerDes và chip kết nối, Astera Labs (ALAB) định vị là nhà cung cấp chip kết nối thông minh, phủ toàn bộ sản phẩm bộ điều chỉnh PCIe/CXL và IP SerDes. Credo (CRDO) chuyên về IP lõi SerDes tốc độ cao, chiếm thị phần đáng kể trong thị trường kết nối trung tâm dữ liệu. Alphawave Semi (AWE), niêm yết tại London, cũng là một “người chơi chủ chốt” quan trọng trong lĩnh vực IP kết nối tốc độ cao.

4.10 Nhà sản xuất mô-đun quang: Từ “nhân vật chính” đến “người chuyển mình”

Trong thời đại mô-đun quang có thể tháo lắp, nhà sản xuất mô-đun quang là “nhân vật chính” tuyệt đối trong chuỗi cung ứng: họ tự chủ mua chip quang, chip điện và linh kiện cơ khí, lắp ráp thành mô-đun quang hoàn chỉnh và bán trực tiếp cho khách hàng trung tâm dữ liệu. Nhưng CPO tích hợp động cơ quang vào bên trong gói ASIC, vai trò của mô-đun quang độc lập bị suy yếu, và các nhà sản xuất mô-đun quang phải đối mặt với một câu hỏi mang tính nền tảng: “Miếng bánh của tôi có bị ăn cắp không?”

Câu trả lời là: Ngắn hạn thì không, nhưng dài hạn bắt buộc phải chuyển mình.

Ngắn hạn, mô-đun quang có thể tháo lắp vẫn đang trong chu kỳ “siêu thịnh vượng”. Trung Tế Húc Sáng (300308) đạt doanh thu quý I/2026 gần 19,5 tỷ Nhân dân tệ, tăng 192% so với cùng kỳ, lợi nhuận ròng 5,7 tỷ Nhân dân tệ, tăng 262% — trước khi CPO thực sự thay thế hoàn toàn mô-đun quang có thể tháo lắp, nhu cầu mô-đun quang 800G/1,6T vẫn tăng gấp đôi. Tân Dịch Thịnh (300502) cũng đang đẩy mạnh sản lượng sản phẩm 1,6T. Trong top 10 nhà sản xuất mô-đun quang toàn cầu, 7 vị trí thuộc về các công ty Trung Quốc, và Trung Tế Húc Sáng luôn đứng đầu.

Trung hạn, các nhà sản xuất mô-đun quang đang triển khai đa hướng để chuẩn bị cho kỷ nguyên CPO: (1) Tiếp tục cung cấp mô-đun quang có thể tháo lắp 800G/1,6T/3,2T để khai thác tối đa lợi nhuận trong chu kỳ hiện tại; (2) Cung cấp các giải pháp chuyển tiếp như NPO và LPO — Hoa Công Khoa Kỹ (000988) đã ra mắt sản phẩm NPO 3,2T đầu tiên toàn cầu và ứng dụng cho khách hàng hàng đầu; (3) Chuyển mình thành nhà cung cấp động cơ quang CPO — từ “bán xe hơi nguyên chiếc” sang “bán động cơ”, đây là bước đi hợp lý, bởi vì quy trình cốt lõi của động cơ quang (đóng gói chip quang, ghép nối sợi quang, kiểm tra – xác minh) trùng lặp cao với mô-đun quang; (4) Thâm nhập vào lĩnh vực bộ chuyển mạch quang toàn phần (OCS), Trung Tế Húc Sáng đã sử dụng công nghệ tinh thể lỏng số để thâm nhập lĩnh vực này dưới sự hỗ trợ của Google và Amazon.

Quang Húc Khoa Kỹ (002281), “ông lớn” lâu đời trong ngành viễn thông quang học với nền tảng nhà nước, đã làm chủ toàn bộ chuỗi giá trị từ chip – linh kiện – mô-đun – hệ thống con, và đã có khả năng giao hàng hàng loạt mô-đun quang silicon photonics 1,6T.

Trên sàn Mỹ, Coherent (COHR) và Fabrinet (FN) cũng là những “người chơi chủ chốt” trong lĩnh vực mô-đun quang: Coherent là “ông lớn” cả về mô-đun quang lẫn chip quang, còn Fabrinet — “vua gia công” — gần như mọi mô-đun quang cao cấp đều được sản xuất tại đây. Ban lãnh đạo công ty gần đây khẳng định rằng CPO “đã trở nên chân thực hơn bao giờ hết”, và đã bắt đầu tạo ra doanh thu liên quan.

V. Bản đồ đầu tư: Một bảng để hiểu toàn bộ chuỗi cung ứng

VI. Đường thời gian và nhịp độ đầu tư

Ngắn hạn (2026–2027)

Đây là “bữa tiệc cuối cùng” của mô-đun quang có thể tháo lắp cộng với giai đoạn “từ 0 đến 1” của CPO.

Mô-đun quang có thể tháo lắp 800G/1,6T vẫn trong tình trạng khan hàng, doanh thu của các “ông lớn” như Trung Tế Húc Sáng và Tân Dịch Thịnh tiếp tục bùng nổ. Đồng thời, CPO bắt đầu xuất xưởng hàng loạt đợt đầu tiên (chủ yếu ở cấp độ bộ chuyển mạch Spine), với NVIDIA và Broadcom là hai động lực chính.

Các khâu hưởng lợi chính: mô-đun quang (Trung Tế Húc Sáng, Tân Dịch Thịnh), laser (Lumentum, Coherent, Nguyên Tiệp Khoa Kỹ), thành phần kết nối sợi quang (Thiên Phất Thông Tin, Thái Thần Quang).

Trung hạn (2027–2029)

CPO mở rộng từ lớp Spine sang lớp Leaf, thị phần mô-đun quang có thể tháo lắp trong kịch bản mở rộng quy mô (Scale-out) bắt đầu bị CPO chiếm lĩnh. NPO, với tư cách là giải pháp chuyển tiếp, đạt đỉnh tại thị trường Trung Quốc. Mô-đun 3,2T bắt đầu thương mại hóa.

Các khâu hưởng lợi chính: đóng gói tiên tiến (TSMC), laser bên ngoài (giá trị tăng mạnh 3–4 lần), FAU/MPO (cả lượng và giá đều tăng mạnh).

Dài hạn (2029–2032+)

CPO xâm nhập vào kịch bản mở rộng trong tủ máy (Scale-up), công nghệ OIO bắt đầu thương mại hóa trong kết nối GPU, cáp đồng bị thay thế trên diện rộng bởi liên kết quang. Dự kiến đến năm 2030, tỷ lệ thâm nhập của CPO trong mô-đun truyền thông quang trung tâm dữ liệu AI sẽ đạt 35%.

Các khâu hưởng lợi chính: các nhà sản xuất liên quan đến OIO (Ayar Labs), nền tảng silicon photonics, toàn bộ chuỗi cung ứng liên kết quang.

VII. Kết luận: Cùng ánh sáng song hành

Nếu GPU là “bộ não” của AI, HBM là “bộ nhớ”, điện là “thức ăn”, thì liên kết quang chính là “hệ thần kinh” của AI — không có nó, bộ não mạnh mẽ nhất cũng không thể kết nối với thế giới.

Hoàng Nhân Huân nói rất rõ ràng: Năng lượng là tài nguyên quan trọng nhất của chúng ta, và giá trị cốt lõi của CPO chính là giảm tiêu thụ năng lượng trong truyền tải dữ liệu bằng cách thay thế điện bằng quang.

Trên hành trình này, Mỹ nắm giữ quyền định nghĩa kiến trúc (NVIDIA, Broadcom) và chip quang cao cấp (Lumentum, Coherent), TSMC kiểm soát “mạch sống” của sản xuất và đóng gói, trong khi các doanh nghiệp Trung Quốc đã xây dựng được rào cản cạnh tranh mạnh mẽ ở các khâu lắp ráp mô-đun quang (Trung Tế Húc Sáng, Tân Dịch Thịnh), thành phần kết nối sợi quang (Thiên Phất Thông Tin), laser CW (Nguyên Tiệp Khoa Kỹ) và sợi quang – cáp quang (Trường Phi Quang Sợi).

Trong vài năm tới, logic đầu tư trong lĩnh vực trị giá hàng nghìn tỷ USD này sẽ dần chuyển từ “bán xẻng” (mô-đun quang) sang “xây đường cao tốc” (cơ sở hạ tầng CPO/OIO), và những người chiến thắng cuối cùng sẽ là những công ty vừa theo kịp tốc độ đổi mới công nghệ, vừa kiểm soát được các nút thắt then chốt trong chuỗi cung ứng.

Thông báo miễn trừ trách nhiệm: Bài viết này chỉ nhằm mục đích tổng hợp kiến thức chuỗi cung ứng, không cấu thành bất kỳ khuyến nghị đầu tư nào. Các công ty và tài sản được đề cập trong bài không nhằm mục đích giới thiệu, đầu tư có rủi ro, tham gia thị trường cần thận trọng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News