Kiểm tra thực tế 159 giao thức mã hóa: Ngoài Hyperliquid, tất cả các token có cơ chế mua lại đều đang thua lỗ

Tuyển chọn TechFlowTuyển chọn TechFlow

Kiểm tra thực tế 159 giao thức mã hóa: Ngoài Hyperliquid, tất cả các token có cơ chế mua lại đều đang thua lỗ

Việc mua lại và đốt token đã chiến thắng sao? Chỉ cần gỡ Hyperliquid ra là xếp cuối ngay.

Tác giả: Connor King

Biên dịch: TechFlow

Dẫn nhập từ TechFlow: Bài viết này kiểm tra sáu cơ chế tích lũy giá trị token trên tổng số 159 giao thức và phát hiện ra quy mô doanh thu quan trọng hơn thiết kế cơ chế — các giao thức có doanh thu hàng ngày vượt 500.000 USD đạt lợi nhuận trung bình +8%, trong khi nhóm thấp nhất ghi nhận mức sụt giảm -81%. Quan trọng hơn, nhiều cơ chế trông có vẻ “thắng lợi” sẽ lập tức đảo chiều nếu loại bỏ chỉ một hoặc hai dự án đầu ngành — điều này mang giá trị tham khảo trực tiếp cho nhà đầu tư khi lựa chọn token.

Chúng tôi đã xây dựng bản đồ phân loại 159 token theo sáu cơ chế tích lũy giá trị và kiểm định xem cơ chế nào thực sự chuyển hóa thành lợi nhuận cho người nắm giữ token.

Các câu chuyện về tích lũy giá trị token trong ngành tiền mã hóa phần lớn là sai lệch.

Thiết lập nghiên cứu

Hai tuần trước, chúng tôi công bố báo cáo “Quan hệ nhà đầu tư và minh bạch token năm 2026”. Một trong những phát hiện nổi bật: 38% giao thức tiền mã hóa áp dụng cơ chế tích lũy giá trị chủ động, trong khi 62% không hoàn trả bất kỳ giá trị nào cho người nắm giữ token.

Bài viết này là phân tích bổ sung. Chúng tôi sử dụng bộ dữ liệu gồm 159 giao thức, phân loại từng token theo cơ chế tích lũy và lấy dữ liệu hiệu suất giá trong 1 năm từ Artemis. Câu hỏi đặt ra là: Cơ chế nào thực sự tạo ra lợi nhuận?

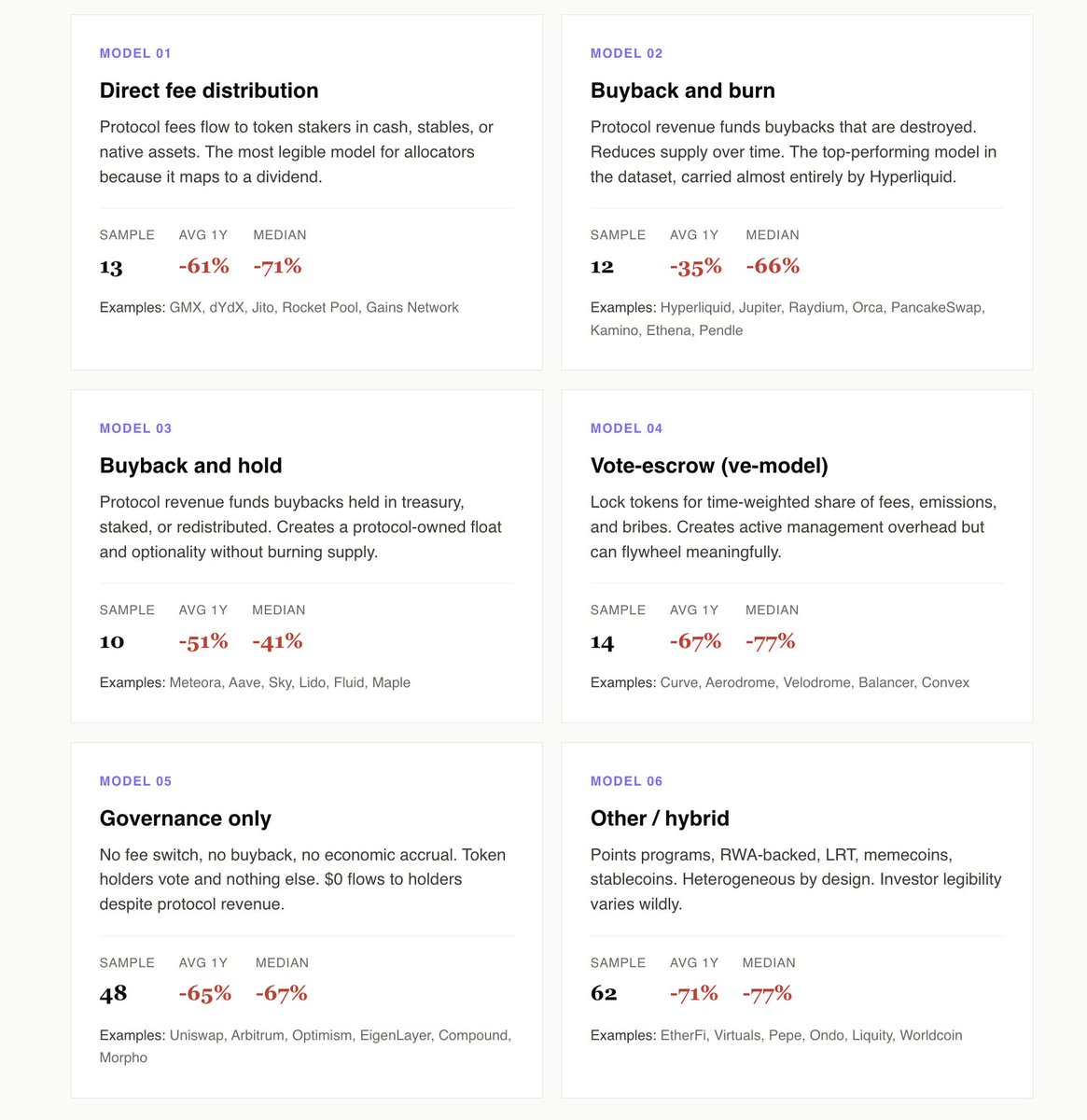

Chúng tôi xác định được sáu mô hình: phân phối phí trực tiếp, mua lại và đốt (buyback & burn), mua lại và nắm giữ (buyback & hold), ủy quyền biểu quyết (mô hình ve), quản trị thuần túy, và các mô hình khác/kết hợp.

Dưới đây là những phát hiện của chúng tôi:

Cơ chế tích lũy chủ động vượt trội hơn quản trị thuần túy 10 điểm phần trăm

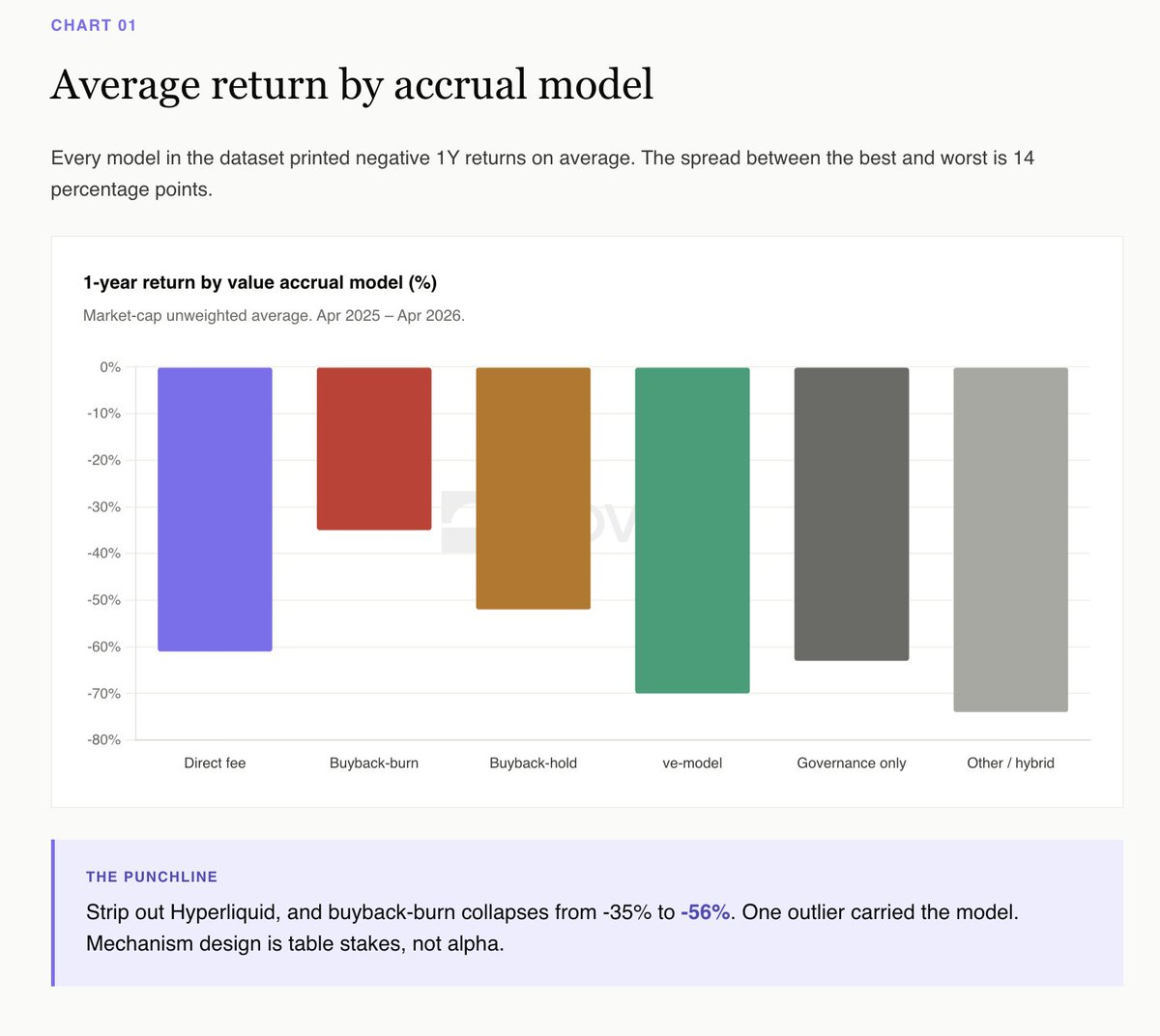

49 giao thức áp dụng bốn mô hình — phân phối phí trực tiếp, mua lại và đốt, mua lại và nắm giữ, và mô hình ve — đạt lợi nhuận trung bình -55% trong năm qua. Trong khi đó, 48 giao thức theo mô hình quản trị thuần túy đạt mức trung bình -65%.

Khi giới hạn ở các token quản trị thuần túy nhưng có doanh thu thực tế như Uniswap, Arbitrum và Morpho, khoảng cách còn được nới rộng hơn nữa. Những giao thức này tạo ra doanh thu thật nhưng không chia sẻ một xu nào cho người nắm giữ token. Chi phí cơ hội là yếu tố nổi bật nhất trong bộ dữ liệu.

Quản trị thuần túy tương đương với chiến lược quan hệ nhà đầu tư của một công ty đại chúng vừa không chi trả cổ tức, vừa không mua lại cổ phiếu. Cuối cùng, các nhà phân bổ tài sản ngừng giả vờ đây là mô hình kinh doanh bền vững và bắt đầu định giá nó như một quyền chọn chờ ban lãnh đạo tỉnh ngộ.

Hyperliquid thuộc danh mục mua lại và đốt

Xét trên dữ liệu bề ngoài, mô hình mua lại và đốt dẫn đầu năm nay (lợi nhuận trung bình -35%), trong khi mua lại và nắm giữ đứng thứ hai (-52%). Điều này trông giống như chiến thắng toàn diện của việc đốt token.

Nhưng nếu loại bỏ Hyperliquid, câu chuyện sẽ đảo ngược hoàn toàn. Khi loại bỏ HYPE, lợi nhuận trung bình của mua lại và đốt giảm xuống -56%, trong khi mua lại và nắm giữ vẫn ở mức -52%. Một token duy nhất đã quyết định toàn bộ hiệu suất của cả danh mục.

Meteora là ví dụ rõ ràng nhất về mô hình mua lại và nắm giữ. Với kế hoạch mua lại 10 triệu USD, Meteora đạt điểm số quan hệ nhà đầu tư Novora 95/100 và kho bạc minh bạch. Token này giảm khoảng 40% trong năm nay, thấp hơn mức trung vị của cùng nhóm. Các token nắm giữ lượng mua lại trong kho bạc minh bạch duy trì quyền lựa chọn và tạo ra nguồn cung lưu hành rõ ràng, đã được kiểm toán. Việc đốt token thì hủy bỏ quyền lựa chọn ấy để đổi lấy một tiêu đề truyền thông.

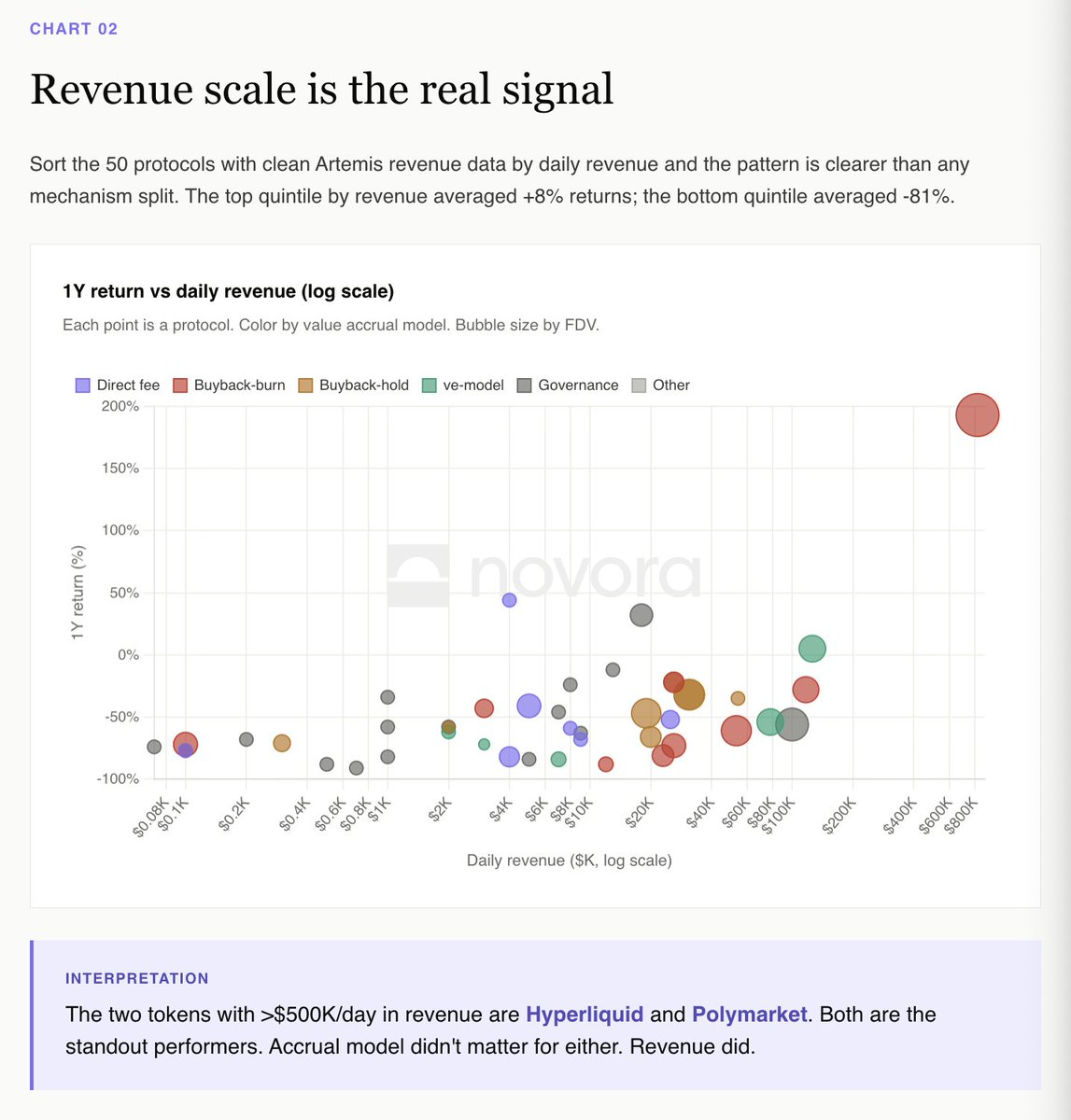

Quy mô doanh thu mới thực sự là tín hiệu then chốt

Khi sắp xếp 50 giao thức có dữ liệu doanh thu rõ ràng từ Artemis theo doanh thu hàng ngày, mô hình này rõ ràng hơn bất kỳ phân loại cơ chế nào khác.

Nhóm 20% giao thức có doanh thu cao nhất đạt lợi nhuận trung bình +8%. Nhóm 20% thấp nhất đạt mức trung bình -81%.

Hai giao thức có doanh thu hàng ngày vượt 500.000 USD là Hyperliquid và Polymarket — cả hai đều là những trường hợp nổi bật trong bộ dữ liệu. Mặc dù mô hình tích lũy của chúng khác nhau, nhưng đường đi của doanh thu lại giống nhau.

Ngụ ý nghịch lý dYdX so với nghịch lý Hyperliquid

Phân phối phí trực tiếp là mô hình dễ hiểu nhất đối với các nhà phân bổ tài sản tổ chức vì nó phản ánh rõ ràng cơ chế cổ tức. dYdX vận hành phiên bản chuẩn mực: 100% phí giao dịch dành cho người đặt cược (stakers), 75% lợi nhuận ròng dùng để mua lại, đồng thời sở hữu hạ tầng quan hệ nhà đầu tư tốt nhất.

dYdX giảm 82% trong 12 tháng qua. Cơ chế vận hành đúng như cam kết, nhưng hoạt động kinh doanh thì không.

Hyperliquid lại là trường hợp ngược lại. Giao thức này thực hiện mua lại và đốt thông qua quỹ hỗ trợ (99% phí), không có hạ tầng quan hệ nhà đầu tư truyền thống nào, nhưng lại tăng trưởng +193% trong năm.

Nếu bạn là nhà phân bổ tài sản, đây là cách diễn giải rõ ràng nhất từ bộ dữ liệu: bạn đang mua một phần doanh thu của giao thức; nếu doanh thu suy giảm, giá token cũng sẽ giảm. Cơ chế chỉ là yêu cầu tối thiểu, còn đường đi của doanh thu mới là tất cả.

Mô hình ve cần “hối lộ vĩnh viễn” để vận hành

Aerodrome là token duy nhất theo mô hình ve trong bộ dữ liệu đạt lợi nhuận dương trong 1 năm (+5%). Cơ chế này phụ thuộc vào dòng vốn đổ vào hệ sinh thái Base để duy trì thị trường hối lộ.

Velodrome, Curve, Balancer và mọi nhánh ve nhỏ hơn đều giảm từ -54% đến -84%. Vòng xoáy ve vận hành hiệu quả, nhưng vòng xoáy ấy đòi hỏi dòng vốn mới liên tục. Khi dòng vốn ngừng chảy vào, toàn bộ cấu trúc sẽ sụp đổ.

Đây không phải là lời chỉ trích mô hình. Mà là sự thừa nhận rằng token ve là một khoản đặt cược đòn bẩy vào dòng vốn đổ vào hệ sinh thái, chứ không nhất thiết là đặt cược vào nền tảng cơ bản thuần túy của giao thức.

Danh mục hỗn hợp đạt mức trung bình -71%

Các chương trình tích điểm, RWA, LRT, memecoin, stablecoin. Tổng cộng 62 giao thức — danh mục đa dạng nhất trong bộ dữ liệu. Lợi nhuận trung bình trong 1 năm: -71%.

Đây là nơi “hạ cánh” của phần lớn các dự án ra mắt trong giai đoạn 2024–2025: EtherFi, Renzo, Puffer, Usual, Virtuals, AI16Z, toàn bộ đội hình LRT và đội hình memecoin. Các token này giao dịch dựa vào câu chuyện và đợt airdrop lúc TGE, chứ không dựa vào cơ chế tạo dòng tiền. Khi đợt airdrop mở khóa kết thúc, sẽ chẳng còn yếu tố nào để nâng đỡ giá cả.

Tính dễ đọc đối với nhà đầu tư là vấn đề cốt lõi. Nhà phân bổ tài sản không thể bảo lãnh một token mà cơ chế tích lũy của nó phụ thuộc vào những câu chuyện trong tương lai.

Toàn cảnh

Lợi nhuận trung bình trong 1 năm theo mô hình tích lũy:

Mua lại và đốt: -35% (do Hyperliquid kéo lên; loại bỏ HYPE thì còn -56%)

Mua lại và nắm giữ: -52%

Phân phối phí trực tiếp: -55%

Quản trị thuần túy: -65%

Ủy quyền biểu quyết (mô hình ve): -67%

Khác/kết hợp: -71%

Trong số 135 giao thức có dữ liệu hiệu suất thực chứng, chỉ 5 giao thức đạt lợi nhuận dương trong năm qua. Lợi nhuận trung vị: -66%.

Điều này có ý nghĩa gì

Thị trường sẽ không trả giá cao hơn cho thiết kế cơ chế tốt, nhưng sẽ trừng phạt các token hoàn toàn thiếu cơ chế.

Giải thích thực chứng rõ ràng nhất năm 2025 là: tích lũy giá trị không tạo ra lợi nhuận vượt trội, nhưng doanh thu thì có. Tuy nhiên, 48 giao thức quản trị thuần túy trong bộ dữ liệu cho thấy cái giá phải trả khi thiếu cơ chế. Khi thị trường đứng trước lựa chọn giữa một token được trả tiền và một token không được trả tiền, thị trường sẽ chọn cái được trả tiền.

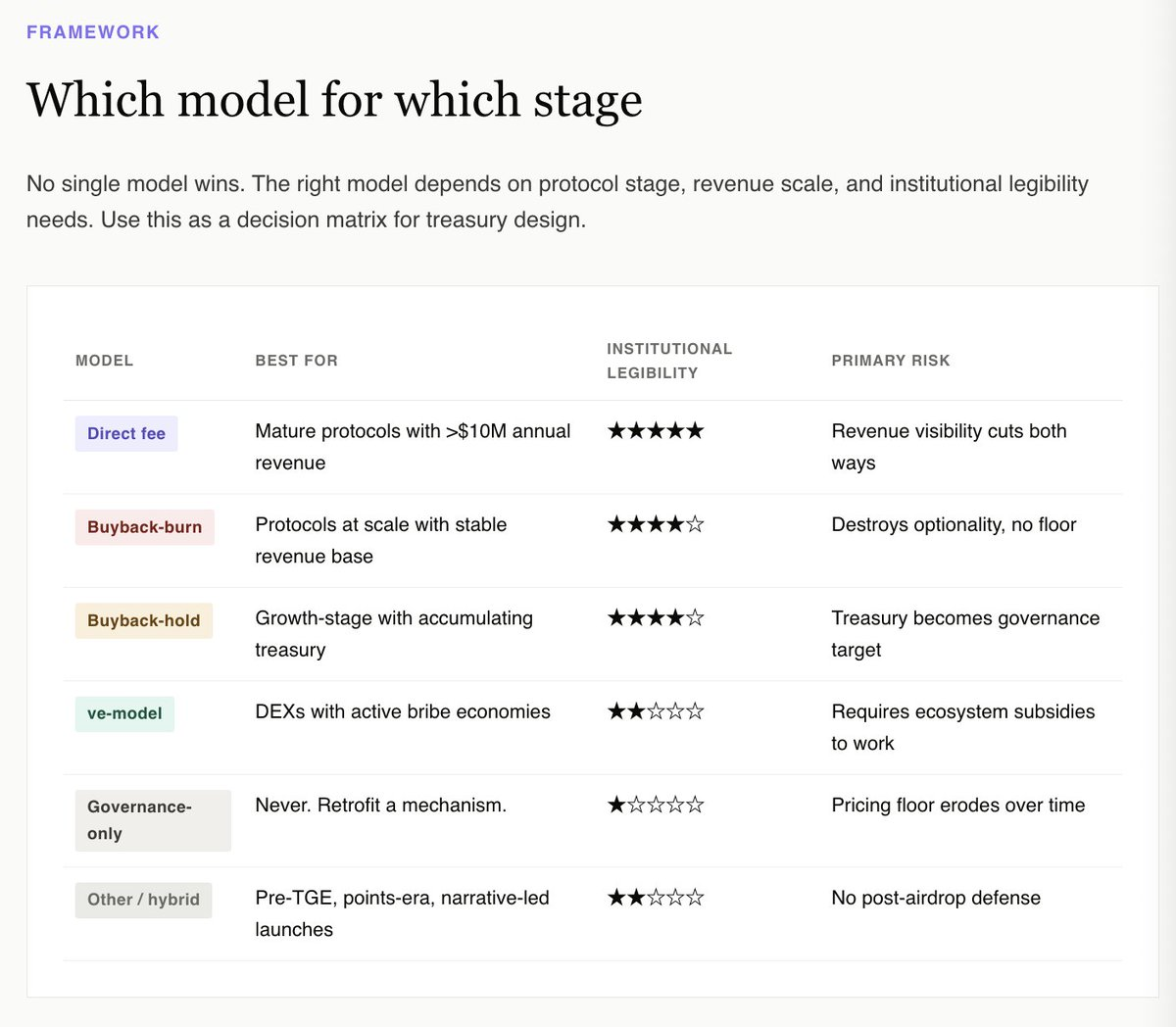

Với kho bạc, câu hỏi đúng đắn không phải là “cơ chế nào tối đa hóa tiềm năng tăng giá?”. Dữ liệu cho thấy không có cơ chế nào đảm bảo làm được điều đó. Câu hỏi đúng đắn hơn là: “Cơ chế nào khiến token này trở nên khả thi để đầu tư dưới góc nhìn cơ bản của nhà phân bổ tài sản tổ chức?”

Góc nhìn này ngay lập tức loại trừ các danh mục quản trị thuần túy và hỗn hợp. Nó ưa chuộng mô hình mua lại và nắm giữ kèm tiết lộ kho bạc minh bạch, mô hình mua lại và đốt tại các giao thức đã đạt quy mô (ví dụ Hyperliquid), mô hình phân phối phí trực tiếp tại các giao thức tạo doanh thu ổn định, và đối với các token nội sinh của DEX chuyên biệt, mô hình ve gắn với thị trường hối lộ đang hoạt động mạnh.

Còn với tất cả các token còn lại — bao gồm phần lớn token ra mắt trong 24 tháng qua — câu trả lời trung thực là: hãy cải tiến cơ chế tích lũy trước đợt mở khóa tiếp theo. Hãy làm điều đó ngay khi bạn còn quyền lựa chọn.

Báo cáo tương tác đầy đủ, bao gồm toàn bộ 159 giao thức và bộ dữ liệu có thể lọc, đã được công bố:

https://www.novora.co/research/value-accrual-2026.html

Bài viết này chỉ mang tính chất thông tin, không cấu thành lời khuyên tài chính, đầu tư hay pháp lý. Toàn bộ dữ liệu đều được xác minh dựa trên các nguồn công khai截至 tháng 4 năm 2026. Novora có thể duy trì mối quan hệ tư vấn với một số giao thức được đề cập trong báo cáo này. Trước khi đưa ra quyết định đầu tư, vui lòng luôn tự nghiên cứu kỹ lưỡng và tham vấn cố vấn tài chính đủ năng lực.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News