Chu kỳ bốn năm của Bitcoin đã kết thúc, được thay thế bằng chu kỳ hai năm dễ dự đoán hơn

Tuyển chọn TechFlowTuyển chọn TechFlow

Chu kỳ bốn năm của Bitcoin đã kết thúc, được thay thế bằng chu kỳ hai năm dễ dự đoán hơn

Khám phá các khung thay thế để đánh giá các chu kỳ thịnh vượng và suy thoái trong thời đại tương lai.

Bài viết: Jeff Park

Biên dịch: AididiaoJP, Foresight News

Bitcoin trước đây tuân theo một chu kỳ bốn năm, có thể được mô tả là sự kết hợp giữa kinh tế học khai thác và tâm lý học hành vi.

Hãy cùng điểm lại ý nghĩa của chu kỳ này: mỗi lần halving về mặt cơ học sẽ cắt giảm nguồn cung mới và thắt chặt biên lợi nhuận của thợ đào, buộc những người tham gia yếu thế phải rời thị trường, từ đó làm giảm áp lực bán ra. Điều này sau đó phản chiếu lên chi phí cận biên của BTC mới, tạo nên tình trạng thắt chặt nguồn cung chậm nhưng có tính cấu trúc. Trong quá trình này, các nhà đầu tư cuồng nhiệt bám vào câu chuyện halving dễ dự đoán, hình thành vòng phản hồi tâm lý: tích lũy sớm, giá tăng, truyền thông chú ý lan truyền như virus, nhà đầu tư nhỏ FOMO, cuối cùng dẫn đến cơn sốt đòn bẩy và kết thúc bằng sụp đổ. Chu kỳ này hiệu quả vì nó là sự kết hợp giữa cú sốc nguồn cung được lập trình và hành vi bầy đàn phản chiếu dường như đáng tin cậy.

Nhưng đó là thị trường Bitcoin trong quá khứ.

Bởi vì chúng ta biết rằng phần cung trong phương trình hiện nay kém hiệu lực hơn bao giờ hết.

Nguồn cung lưu hành của Bitcoin và ảnh hưởng lạm phát cận biên giảm dần

Vậy chúng ta nên kỳ vọng điều gì trong tương lai?

Tôi cho rằng trong tương lai, Bitcoin sẽ tuân theo một "chu kỳ hai năm", có thể được mô tả là sự kết hợp giữa kinh tế học của các quỹ quản lý tài sản và tâm lý học hành vi do dấu chân ETF chi phối. Tất nhiên, tôi đưa ra ba giả định tùy tiện và gây tranh cãi tại đây:

-

Nhà đầu tư đang đánh giá khoản đầu tư Bitcoin theo khung thời gian một đến hai năm (thay vì dài hơn, vì đây là cách hầu hết các công ty quản lý tài sản vận hành trong bối cảnh quản lý quỹ thanh khoản. Đây không phải là cấu trúc đóng cửa tư nhân / vốn mạo hiểm nắm giữ Bitcoin. Nó cũng ngang nhiên giả định rằng các cố vấn tài chính và cố vấn đầu tư đã đăng ký cũng hoạt động trong khung tương tự);

-

Xét về "nguồn cung cấp thanh khoản mới", dòng vốn chuyên nghiệp thông qua ETF sẽ chi phối thanh khoản của Bitcoin, và ETF trở thành chỉ số đại diện cần theo dõi;

-

Hành vi bán ra của các cá voi kỳ cựu vẫn giữ nguyên / không được xem xét trong phân tích, dù hiện nay họ là người quyết định nguồn cung lớn nhất trên thị trường.

Trong quản lý tài sản, có một số yếu tố quan trọng quyết định dòng tiền. Thứ nhất là rủi ro đồng sở hữu và lãi/lỗ từ đầu năm đến nay.

Về rủi ro đồng sở hữu, đây là nỗi lo "mọi người đều nắm giữ cùng một thứ", do đó khi thanh khoản một chiều, tất cả đều phải thực hiện cùng giao dịch, làm trầm trọng thêm xu hướng tiềm tàng. Chúng ta thường thấy hiện tượng này trong luân chuyển ngành (tập trung chủ đề), short squeeze, giao dịch cặp (giá trị tương đối), và trong các trường hợp arbitrage sáp nhập sai hoặc định hướng sự kiện. Nhưng chúng ta cũng thấy phổ biến trong lĩnh vực đa tài sản, ví dụ trong các mô hình CTA, chiến lược cân bằng rủi ro, và tất nhiên là trong giao dịch thống trị tài khóa khi cổ phiếu đại diện cho lạm phát tài sản. Những yếu tố động lực này khó mô hình hóa, đòi hỏi nhiều thông tin vị thế độc quyền, do đó nhà đầu tư bình thường khó tiếp cận hoặc hiểu được.

Nhưng điều dễ quan sát là điểm thứ hai: lãi/lỗ từ đầu năm đến nay.

Đây là hiện tượng ngành quản lý tài sản vận hành theo chu kỳ lịch hàng năm, vì phí quỹ được chuẩn hóa theo hiệu suất vào ngày 31 tháng 12. Điều này đặc biệt rõ với các quỹ phòng hộ, cần chuẩn hóa lợi ích đi kèm trước cuối năm. Nói cách khác, khi biến động tăng mạnh vào cuối năm mà nhà quản lý chưa có đủ lãi/lỗ "được khóa" từ đầu năm để làm đệm, họ sẽ nhạy cảm hơn với việc bán các vị thế rủi ro cao nhất. Vấn đề ở đây là liệu họ có cơ hội tiếp tục vào năm 2026 hay bị sa thải.

Trong nghiên cứu "Dòng vốn, Áp lực Giá và Lợi nhuận Quỹ Phòng hộ", Ahoniemi & Jylhä ghi nhận rằng dòng vốn chảy vào đẩy lợi nhuận lên một cách cơ học, lợi nhuận cao hơn này thu hút thêm dòng vốn, cuối cùng chu kỳ đảo ngược, toàn bộ quá trình đảo chiều lợi nhuận mất gần hai năm. Họ cũng ước tính khoảng một phần ba báo cáo lợi nhuận của quỹ phòng hộ thực chất có thể quy về hiệu ứng do dòng vốn thúc đẩy chứ không phải kỹ năng của nhà quản lý. Điều này tạo ra cái nhìn rõ ràng về động lực chu kỳ tiềm tàng, tức là lợi nhuận phần lớn bị định hình bởi hành vi nhà đầu tư và áp lực thanh khoản, chứ không chỉ do hiệu suất chiến lược cơ bản quyết định – những yếu tố này hiện đang định hình dòng vốn mới nhất chảy vào lớp tài sản Bitcoin.

Vì vậy, với điều này trong tâm trí, hãy tưởng tượng cách một nhà quản lý quỹ đánh giá một vị thế như Bitcoin. Khi đối diện hội đồng đầu tư, họ có lẽ lập luận rằng tỷ lệ tăng trưởng kép hàng năm của Bitcoin khoảng 25%, do đó cần đạt mức tăng trưởng kép trên 50% trong khung thời gian đó.

Trong kịch bản 1 (từ khi thành lập đến cuối năm 2024), Bitcoin tăng 100% trong 1 năm, điều này rất tốt. Giả sử mức tăng trưởng kép hàng năm 30% trong 20 năm tới do Saylor đề xuất là "ngưỡng tổ chức", thì một năm như vậy đã hoàn thành trước 2,6 năm hiệu suất.

Nhưng trong kịch bản 2 (đầu năm 2025 đến nay), Bitcoin giảm 7%, điều này không tốt lắm. Đây là những nhà đầu tư tham gia vào ngày 1 tháng 1 năm 2025, hiện đang trong tình trạng lỗ. Những nhà đầu tư này hiện cần đạt lợi nhuận trên 80% trong năm tới, hoặc 50% trong hai năm tới để đạt ngưỡng mục tiêu.

Trong kịch bản 3, những nhà đầu tư nắm giữ Bitcoin từ khi thành lập đến nay / cuối năm 2025, lợi nhuận tăng khoảng 85% trong 2 năm. Những nhà đầu tư này vượt nhẹ so với mức lợi nhuận 70% cần thiết để đạt 30% tăng trưởng kép hàng năm trong khung thời gian này, nhưng ít hơn so với khi họ quan sát mức này vào ngày 31 tháng 12 năm 2025, điều này đặt ra câu hỏi quan trọng: Tôi nên bán ngay để khóa lợi nhuận, hoàn thành hiệu suất, giành chiến thắng, hay để nó tiếp tục vận hành lâu hơn?

Tại thời điểm này, nhà đầu tư hợp lý trong lĩnh vực quản lý quỹ sẽ cân nhắc bán. Bởi vì những lý do tôi đã nêu ở trên, cụ thể là

-

Chuẩn hóa phí

-

Bảo vệ danh tiếng

-

Kết hợp chứng minh "quản lý rủi ro" như một dịch vụ cao cấp có hiệu ứng đòn bẩy liên tục

Vậy điều này có ý nghĩa gì?

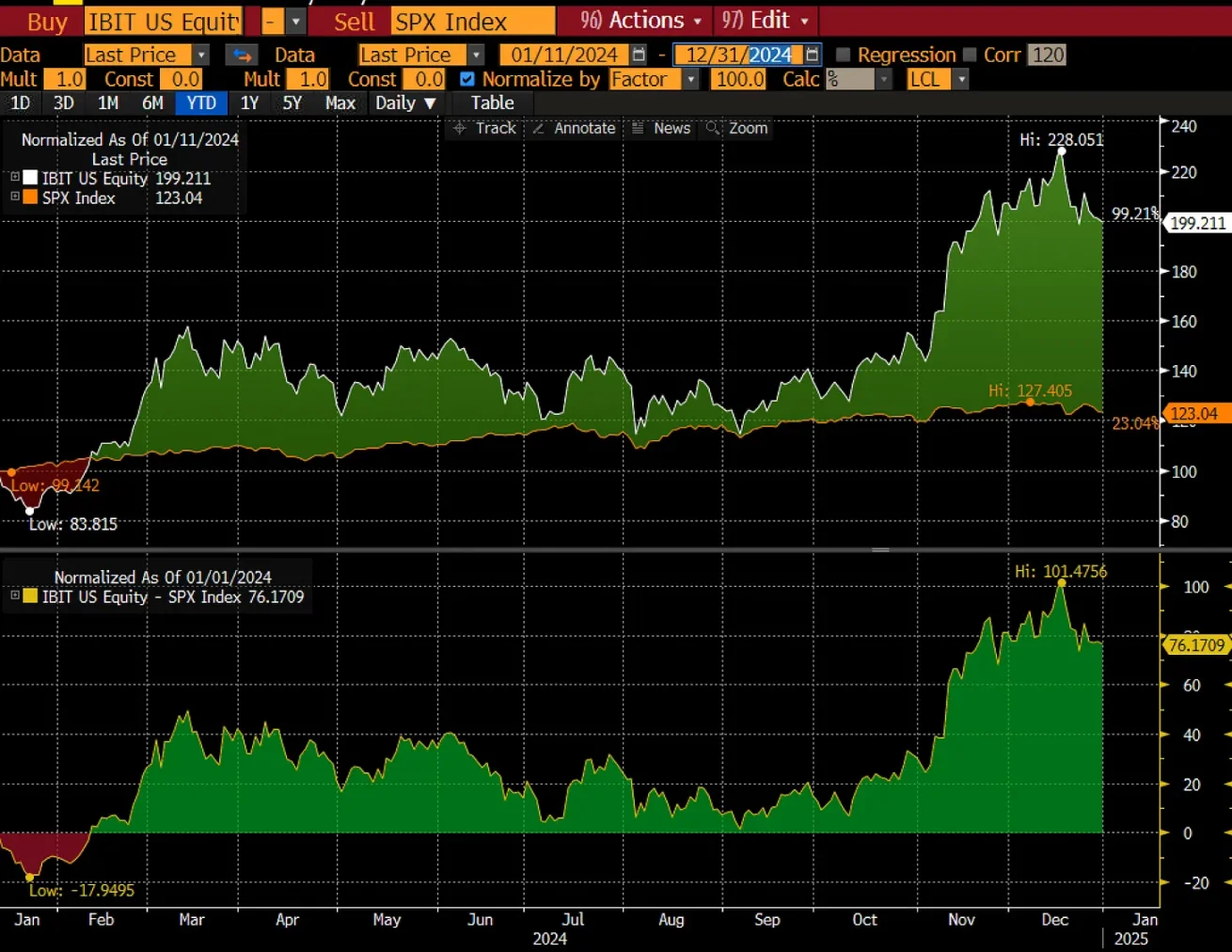

Bitcoin hiện đang tiến gần đến một mức giá ngày càng quan trọng là 84.000 USD, đây là tổng chi phí cơ sở tích lũy của tất cả các ETF kể từ khi ra đời.

Nhưng chỉ nhìn bức tranh này là chưa đầy đủ. Hãy xem biểu đồ từ CoinMarketCap dưới đây, cho thấy dòng vốn ròng hàng tháng kể từ khi ra đời.

Bạn có thể thấy rằng phần lớn lãi từ đầu năm đến nay đến từ năm 2024, trong khi gần như mọi dòng vốn ETF năm 2025 đều ở trạng thái lỗ (trừ tháng ba). Xét thực tế rằng dòng vốn hàng tháng lớn nhất xảy ra vào tháng 10 năm 2024, khi giá Bitcoin đã ở mức cao 70.000 USD.

Điều này có thể được diễn giải là một mô hình giảm giá, vì những nhà đầu tư đã bỏ vào nhiều vốn nhất vào cuối năm 2024 nhưng chưa đạt ngưỡng lợi nhuận mục tiêu, sẽ đối mặt điểm ra quyết định khi đến hạn hai năm tới, trong khi những nhà đầu tư tham gia năm 2025 sẽ cần thể hiện xuất sắc vào năm 2026 để bắt kịp, điều này có thể khiến họ dừng lỗ trước thời hạn, đặc biệt nếu họ tin rằng có thể đạt tỷ suất sinh lời cao hơn ở nơi khác. Nói cách khác, nếu chúng ta bước vào thị trường gấu, không phải vì chu kỳ bốn năm, mà là vì chu kỳ hai năm chưa từng cho phép vốn mới của các nhà quản lý quỹ thâm nhập ở điểm vào hợp lý so với việc chốt lời của những người rút lui.

Tháng 10 năm 2024, giá đóng cửa là 70.000 USD. Tháng 11 năm 2024, giá đóng cửa là 96.000 USD. Điều này có nghĩa là khi đến hạn một năm, ngưỡng mục tiêu của họ lần lượt là 91.000 USD và 125.000 USD (tôi thừa nhận điều này quá sơ sài vì không tính đến giá trong tháng, cần hiệu chỉnh phù hợp hơn). Nếu bạn áp dụng cách tương tự với tháng 6 năm 2025 (tháng có dòng vốn lớn nhất từ đầu năm), thì mức giá 107.000 USD nghĩa là đến tháng 6 năm 2026, 140.000 USD trở thành ngưỡng mục tiêu. Bạn lúc đó hoặc thành công đạt được, hoặc thất bại thêm lần nữa. Đến giờ bạn có lẽ đã trực quan hiểu rằng phân tích tổng hợp là kết hợp tất cả các dòng vốn này với nhau theo trung bình gia quyền thời gian.

Như minh họa dưới đây, chúng ta đang ở một điểm ngoặt, nếu giảm 10% từ đây, quy mô tài sản quản lý của Bitcoin ETF có thể quay về mức khởi đầu năm nay (103,5 tỷ USD).

Tất cả những điều này cho thấy việc không chỉ theo dõi cơ sở chi phí trung bình của người nắm giữ ETF mà còn theo dõi giá trị trung bình động của lãi/lỗ theo thời điểm tham gia đang trở nên ngày càng quan trọng. Tôi tin rằng những yếu tố này sẽ trở thành nguồn áp lực quan trọng hơn chu kỳ bốn năm lịch sử trong hành vi giá Bitcoin tương lai, về cung thanh khoản và cơ chế ngắt mạch. Điều này sẽ dẫn đến một "chu kỳ hai năm động".

Kết luận quan trọng thứ hai ở đây là, nếu giá Bitcoin không biến động, nhưng thời gian vẫn trôi đi (dù bạn có thích hay không, nó vẫn vậy!), điều này cuối cùng bất lợi cho Bitcoin trong kỷ nguyên tổ chức, vì tỷ suất sinh lời của các nhà quản lý quỹ đang giảm. Quản lý tài sản là một ngành kinh doanh về "chi phí vốn" và cơ hội tương đối. Vì vậy, nếu tỷ suất sinh lời của Bitcoin giảm, không phải vì nó tăng hay giảm, mà vì nó đi ngang, điều này vẫn bất lợi cho Bitcoin và sẽ khiến nhà đầu tư bán ra khi tỷ suất sinh lời của họ bị nén xuống dưới 30%.

Tóm lại, chu kỳ bốn năm chắc chắn đã kết thúc, nhưng sự thoái lui của trò chơi cũ không có nghĩa là không có trò chơi mới để chơi, những người có thể hiểu tâm lý hành vi đặc thù này sẽ tìm thấy một chu kỳ mới để vận hành. Việc này khó hơn, vì nó đòi hỏi tính động cao hơn trong việc hiểu dòng vốn trong bối cảnh cơ sở chi phí, nhưng cuối cùng, nó sẽ khẳng định lại sự thật về Bitcoin: nó luôn dao động dựa trên nhu cầu cận biên, cung cận biên và hành vi chốt lời.

Chỉ là người mua đã thay đổi, còn bản thân nguồn cung đã trở nên kém quan trọng hơn. Tin tốt là: những người mua này, với tư cách đại diện cho vốn của người khác, dự đoán được hơn, và việc ràng buộc nguồn cung trở nên kém quan trọng hơn nghĩa là những yếu tố dự đoán được hơn sẽ trở thành yếu tố chi phối.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News