Nếu HYPE và PUMP là cổ phiếu, thì cả hai đều bị định giá thấp

Tuyển chọn TechFlowTuyển chọn TechFlow

Nếu HYPE và PUMP là cổ phiếu, thì cả hai đều bị định giá thấp

Nếu đây là cổ phiếu, chúng sẽ được giao dịch với mức giá ít nhất cao gấp 10 lần, thậm chí còn hơn thế.

Tác giả: Jeff Dorman, CFA

Biên dịch: TechFlow

Lộ rõ sự lệch pha giữa cơ bản và giá cả

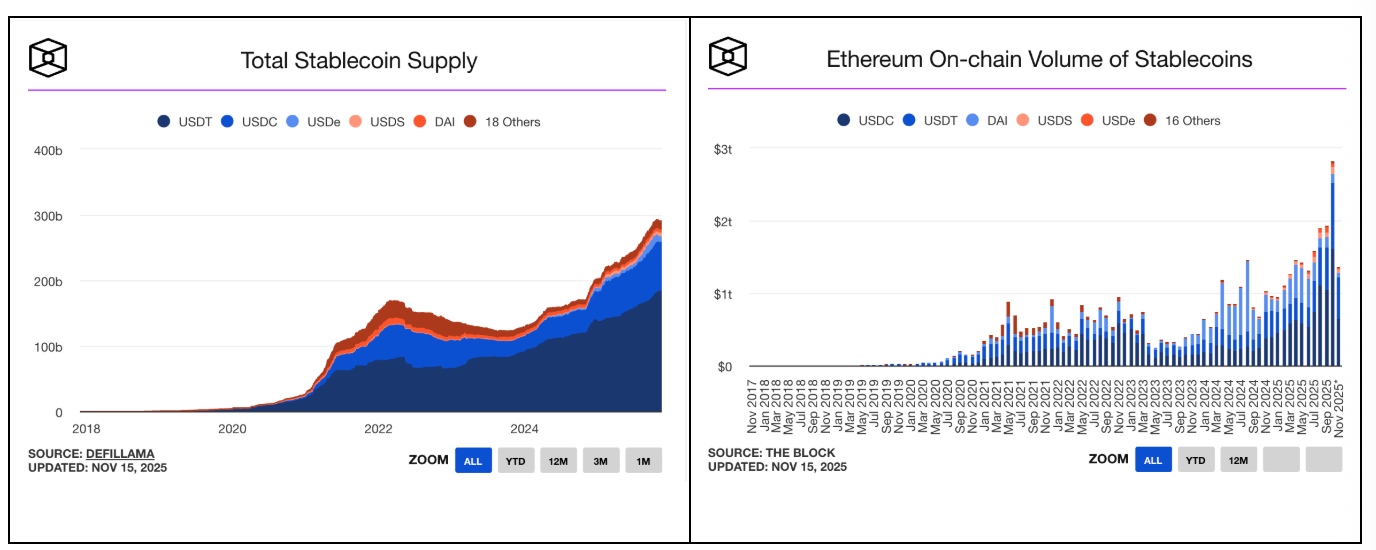

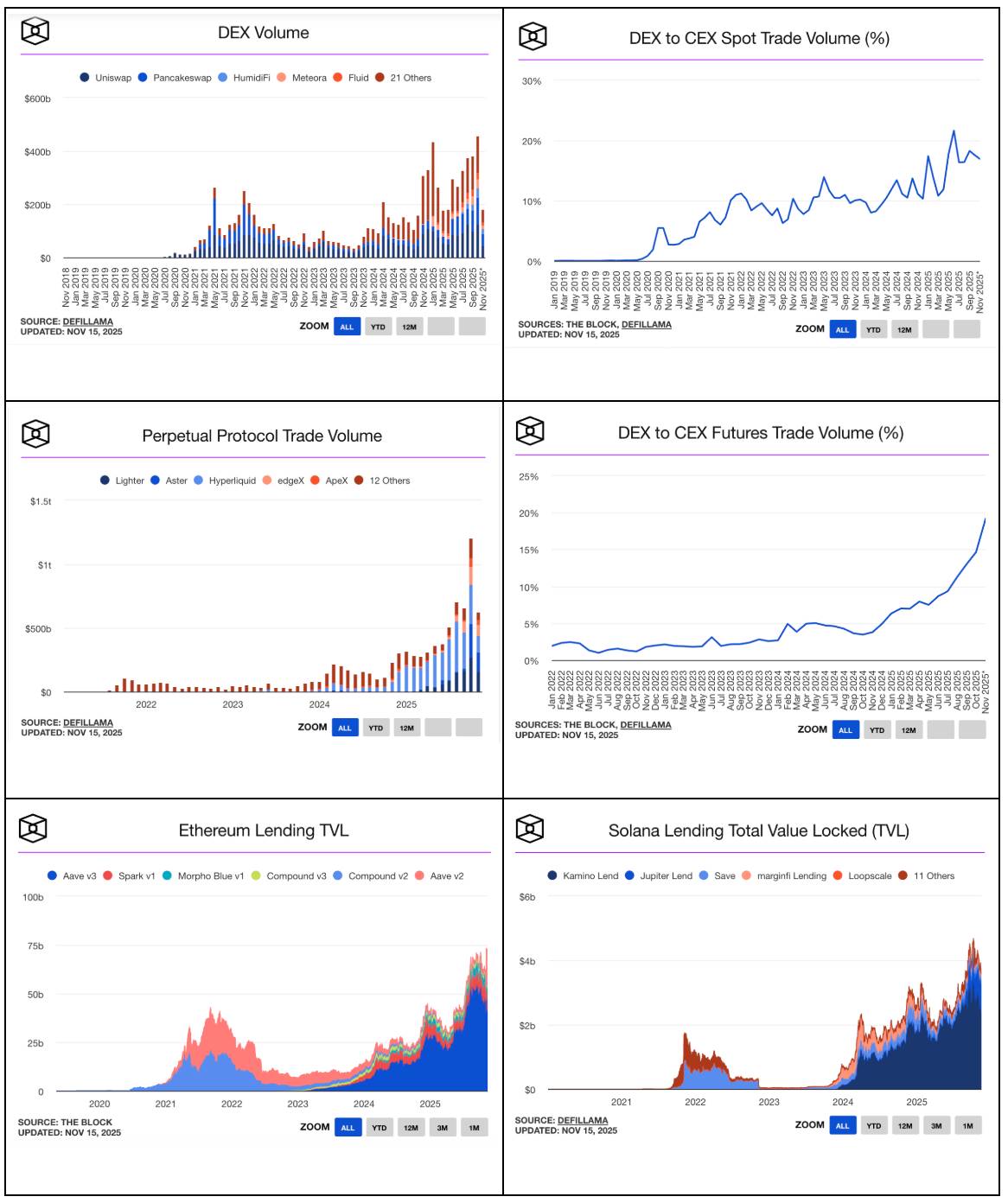

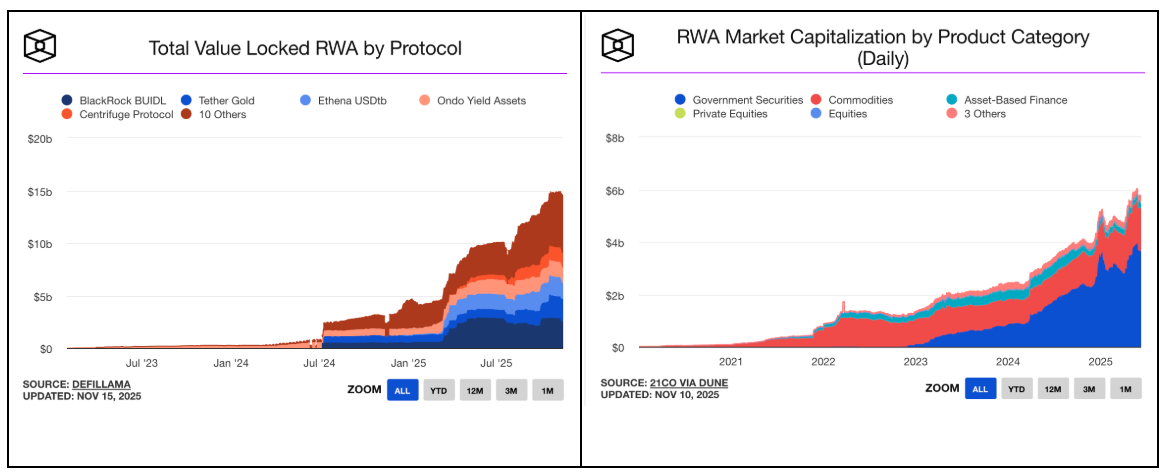

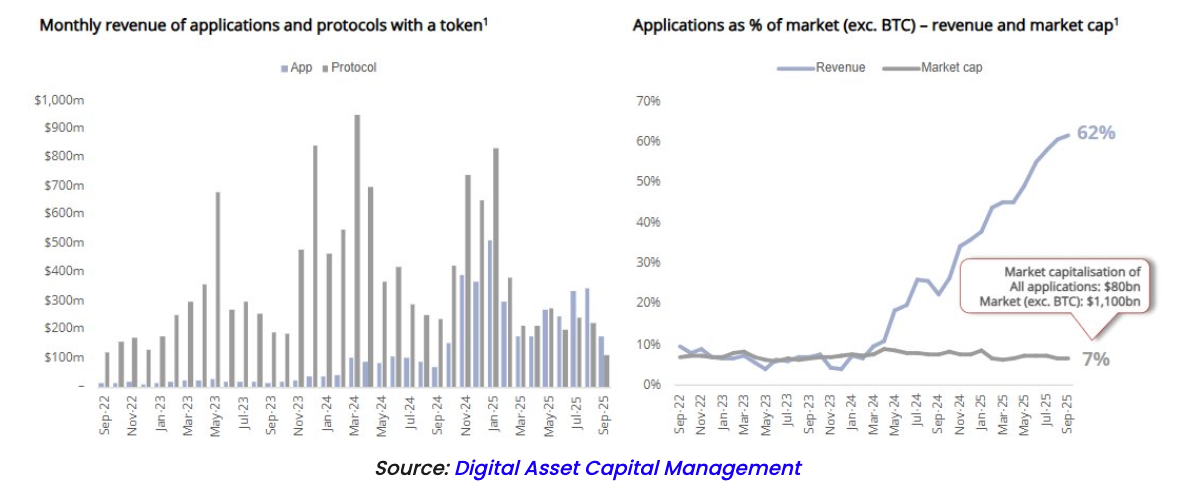

Trong lĩnh vực tiền mã hóa hiện nay, chỉ có ba lĩnh vực duy trì tăng trưởng liên tục: stablecoin, tài chính phi tập trung (DeFi) và tài sản thực tế (RWAs). Không chỉ đơn thuần là tăng trưởng, mà chúng đang bùng nổ.

Hãy xem các biểu đồ dưới đây:

-

Tăng trưởng của stablecoin (nhấp để xem thêm dữ liệu tăng trưởng):

-

Tăng trưởng DeFi (nhấp để xem thêm dữ liệu: tại đây, tại đây và tại đây):

-

Tăng trưởng tài sản thực tế (RWA) (nhấp để xem thêm dữ liệu):

Đây mới chính là những ứng dụng đáng lẽ đã phải được công nhận rộng rãi trong ngành tiền mã hóa. Các biểu đồ xu hướng tăng trưởng này đáng lẽ đã phải xuất hiện trên CNBC, The Wall Street Journal, các báo cáo nghiên cứu của Phố Wall, và được làm nổi bật trên mọi sàn giao dịch tiền mã hóa cũng như trang giá tiền mã hóa. Bất kỳ nhà đầu tư tăng trưởng khách quan nào nhìn thấy dữ liệu về quy mô tài sản quản lý (AUM) và khối lượng giao dịch tăng mạnh của stablecoin, sự mở rộng của RWA và sự phát triển mạnh mẽ của DeFi đều sẽ đặt câu hỏi: “Làm thế nào để tôi đầu tư vào những lĩnh vực này?”

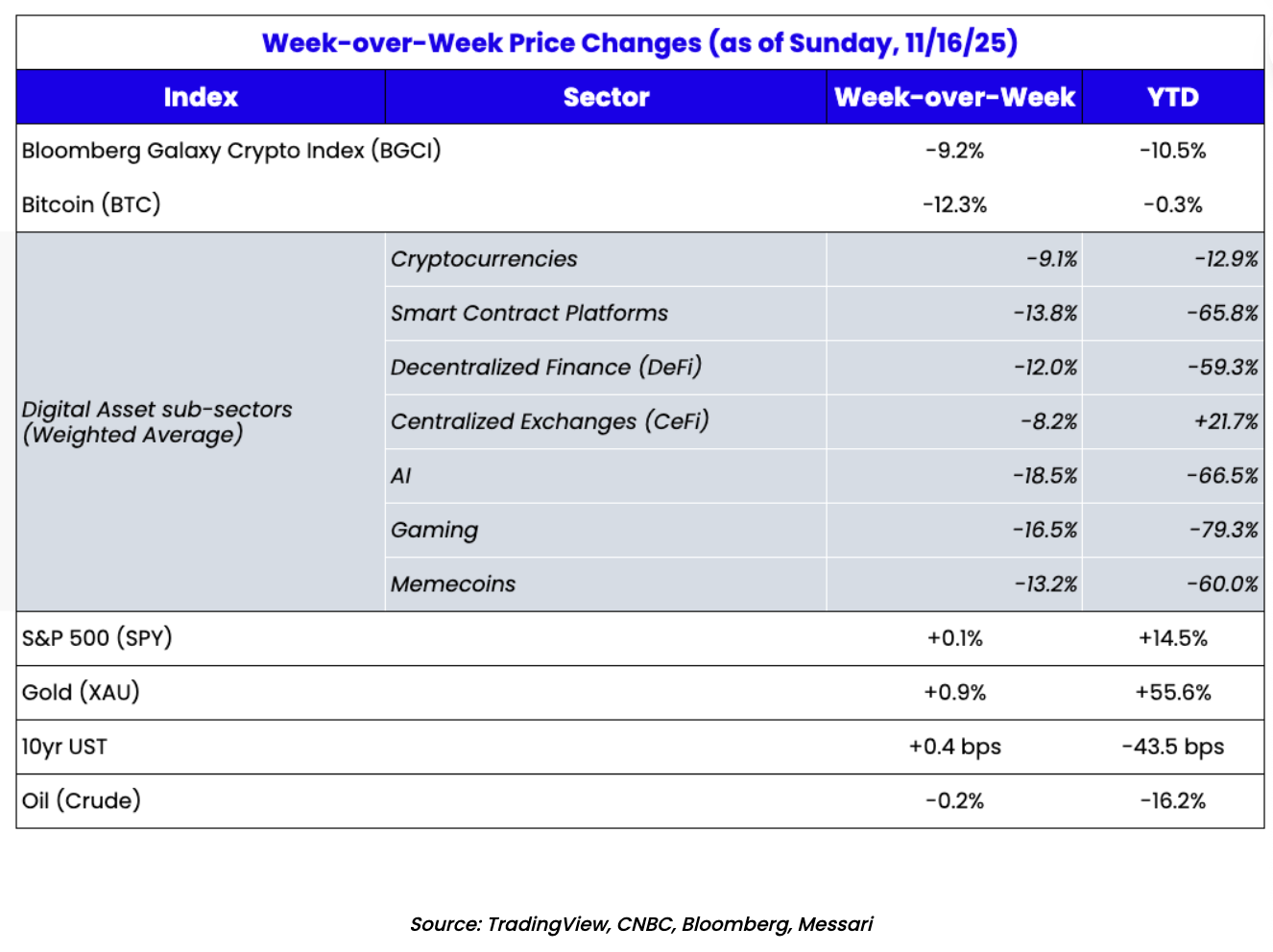

Xu hướng tăng trưởng của các ngành này đều nhất loạt đi lên và sang phải. Và ngoại trừ stablecoin, tất cả các lĩnh vực này đều có thể dễ dàng đầu tư thông qua token (ví dụ: HYPE, UNI, AAVE, AERO, SYRUP, PUMP...). Những ứng dụng phi tập trung (dApps) này hiện chiếm hơn 60% tổng doanh thu của ngành tiền mã hóa, nhưng các token nền tảng lại chỉ chiếm 7% vốn hóa thị trường tiền mã hóa. Hãy đọc lại câu đó lần nữa — điều này thật khó tin.

Dù vậy, giới truyền thông và các sàn giao dịch vẫn đổ dồn sự chú ý vào Bitcoin và các memecoin. Phần lớn nhà đầu tư vẫn liên kết tiền mã hóa với Bitcoin (BTC), các lớp giao thức đầu tiên (Layer-1 như ETH, SOL, AVAX) và các memecoin. Tuy nhiên, thị trường đã rõ ràng chuyển trọng tâm sang doanh thu và lợi nhuận, nhưng nhiều người vẫn chưa hiểu rằng token thực chất là công cụ tuyệt vời để nắm giữ giá trị và phân phối lợi nhuận.

Ngành của chúng ta đã thất bại trong việc thu hút nhóm nhà đầu tư cơ bản coi trọng dòng tiền cao và tăng trưởng bền vững — dù đây là nhóm nhà đầu tư lớn nhất và quan trọng nhất trên toàn cầu. Thay vào đó, vì một lý do nào đó chưa rõ, ngành này lại luôn chiều theo nhóm nhà đầu tư nhỏ bé và ít quan trọng nhất (như các quỹ đầu tư mạo hiểm công nghệ và các quỹ vĩ mô/CTA kiếm lời nhanh).

Còn tệ hơn nữa, nhiều người vẫn cho rằng đầu tư cổ phiếu mang lại quyền pháp lý đối với dòng tiền của công ty, trong khi đầu tư bằng token thì không sở hữu gì cả. Tôi đã chỉ ra sự tiêu chuẩn kép giữa nhà đầu tư cổ phiếu và nhà đầu tư tiền mã hóa suốt hơn sáu năm nay. Là cổ đông của một công ty, bạn từng quyết định được việc công ty sử dụng tiền mặt ra sao chưa? Tất nhiên là không. Bạn không kiểm soát được mức lương trả cho nhân viên, chi phí R&D, việc mua lại doanh nghiệp, hay việc mua lại cổ phiếu hoặc chia cổ tức. Tất cả đều do ban quản lý quyết định. Là cổ đông, quyền lợi pháp lý hoặc bảo vệ duy nhất mà bạn thực sự có là:

-

Bạn được hưởng phần lợi ích tương ứng khi công ty bị bán (điều này rất quan trọng).

-

Bạn có quyền nhận phần còn lại sau khi thanh lý tài sản và trừ nợ nếu công ty phá sản (nhưng điều này hầu như luôn không đáng kể, vì chủ nợ thường nhận toàn bộ cổ phần sau tái cấu trúc, còn cổ đông gần như chẳng nhận được gì).

-

Bạn có quyền tham gia cuộc chiến ủy quyền, thông qua việc tham gia hội đồng quản trị để lật đổ ban quản lý (nhưng điều này cũng áp dụng trong lĩnh vực tiền mã hóa — trong 8 năm qua, Arca đã dẫn dắt ba chiến dịch chủ nghĩa cấp tiến bằng token, thành công buộc các công ty tiền mã hóa như Gnosis, Aragon và Anchor phải thay đổi).

Nói cho cùng, dù là cổ đông hay holder token, bạn đều phụ thuộc vào quyết định của ban quản lý về cách sử dụng dòng tiền. Cả cổ phiếu lẫn token, ngoài trường hợp bị mua lại, bạn luôn phải dựa vào ban quản lý để quyết định dùng dòng tiền công ty như thế nào, ví dụ như có mua lại cổ phiếu hay không. Về bản chất, không có sự khác biệt nào giữa hai hình thức này.

Hyperliquid (HYPE) và Pump.Fun (PUMP) đã chứng minh sức hấp dẫn của thị trường đối với mô hình tạo lợi nhuận thực tế và cơ chế đốt token. Nhiều dự án trưởng thành khác như Aave, Raydium và PancakeSwap cũng tích hợp cơ chế tương tự. Tuần trước, Uniswap (UNI) trở thành tin tức nổi bật nhờ cuối cùng cũng triển khai chức năng "chia sẻ phí", cho phép holder UNI chia sẻ một phần doanh thu từ giao thức.

Một lần nữa, thị trường đang thay đổi. Chỉ riêng năm 2025, các giao thức và công ty tiền mã hóa đã thực hiện hơn 1,5 tỷ USD mua lại token, trong đó 10 loại token chiếm tới 92% tổng lượng mua lại. (Tuy nhiên, chúng tôi cho rằng dữ liệu ZRO trong bài viết này là sai, giá trị mua lại của HYPE và PUMP cao hơn nhiều so với con số được hiển thị.)

Để hiểu rõ hơn hiện tượng này, hãy lưu ý rằng vốn hóa thị trường tổng thể của toàn bộ thị trường tiền mã hóa thanh khoản (không tính Bitcoin và stablecoin) hiện chỉ khoảng 1 nghìn tỷ USD. Như vậy, 1,5 tỷ USD mua lại token chỉ chiếm 0,15% vốn hóa thị trường. Nhưng nếu xét riêng các token có lượng mua lại lớn nhất, tỷ lệ mua lại so với vốn hóa của chúng có thể lên tới 10%. Trong khi đó, thị trường cổ phiếu Mỹ năm nay dự kiến mua lại khoảng 1 nghìn tỷ USD, chiếm 1,5% trên vốn hóa 67 nghìn tỷ USD.

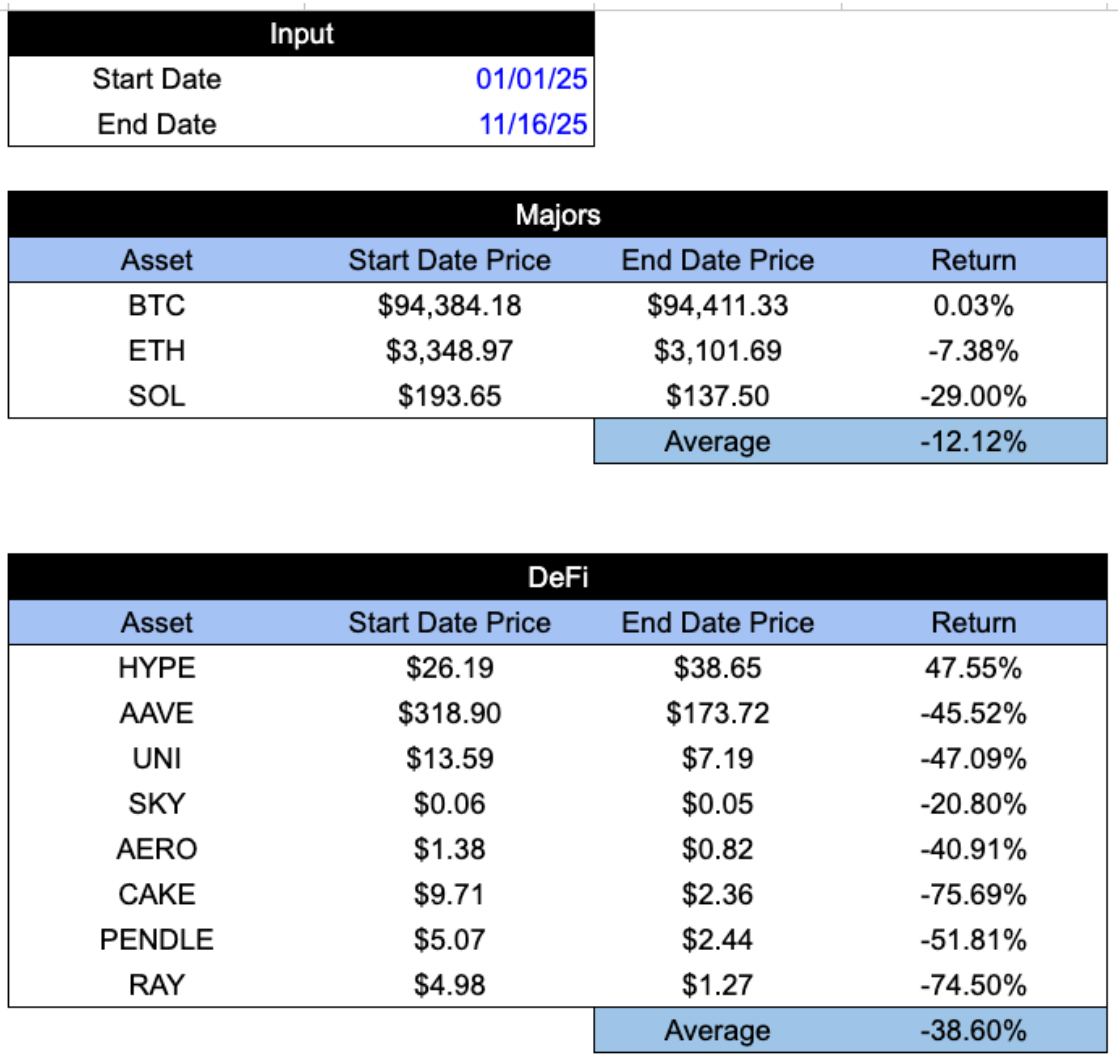

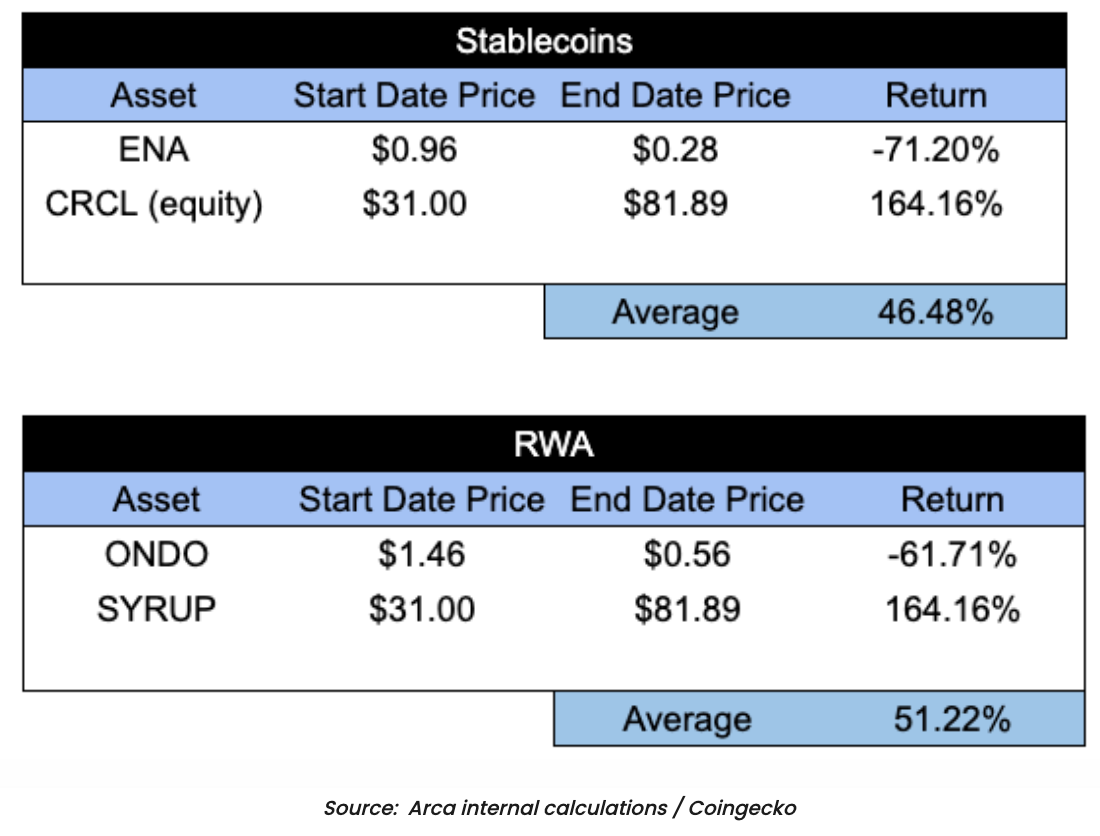

Sự chênh lệch trong nhận thức về đầu tư tiền mã hóa và việc nắm giữ giá trị là rất rõ rệt. Một mặt, có thể nói phần lớn token hoàn toàn không có giá trị đầu tư; nhưng mặt khác, những token tốt nhất lại bị định giá thấp nghiêm trọng, có lẽ do bị ảnh hưởng bởi các tài sản kém chất lượng. Kết quả là, trong nhiều trường hợp, các chỉ số tăng trưởng và doanh thu của dự án tăng vọt, trong khi giá token lại giảm liên tục. Trong ba ngành tăng trưởng nhanh nhất, đóng góp nhiều doanh thu và mua lại nhất, nhiều token hàng đầu lại có hiệu suất cực kỳ tồi tệ.

Câu hỏi vẫn còn đó: Tại sao các nhà lãnh đạo trong ngành tiền mã hóa lại không tập trung quảng bá những lĩnh vực thực sự đang tăng trưởng? Ngành này lẽ ra không nên trình bày các token trong những lĩnh vực này, nhấn mạnh vào nền kinh tế token xuất sắc (tokenomics), và giải thích cho nhà đầu tư cách đầu tư vào chúng sao? Nhà đầu tư cần hiểu rằng phía sau đầu tư tiền mã hóa có logic và cơ sở thực tế, họ mới sẵn sàng dành thời gian tìm hiểu. Nếu chúng ta muốn các token chất lượng vượt trội hơn các token kém chất lượng, chúng ta phải bắt đầu giáo dục mọi người cách nhận diện token chất lượng.

Vài năm trước, gần như không có sản phẩm tiền mã hóa nào tạo ra doanh thu đáng kể. Còn ngày nay, nhiều dự án không chỉ tạo ra doanh thu lớn mà còn dùng phần lớn (đôi khi tới 99%) để mua lại token. Hơn nữa, so với cổ phiếu truyền thống, các token này đang giao dịch ở mức giá cực kỳ rẻ. Thực tế, những token này về bản chất chính là cổ phiếu, chỉ thiếu một nhóm người mua được giáo dục tốt và kiên định.

Vậy thì, nếu những tài sản này thực sự là cổ phiếu, chúng sẽ giao dịch ở mức giá nào? Nếu nhà đầu tư hiểu được sự khác biệt giữa các token tạo ra doanh thu và mua lại với “tiền mã hóa” hay “giao thức hợp đồng thông minh”, chúng sẽ giao dịch ở mức giá nào?

Hãy lấy hai ví dụ điển hình nhất trên thị trường để minh họa:

Hyperliquid (HYPE) và Pumpfun (PUMP)

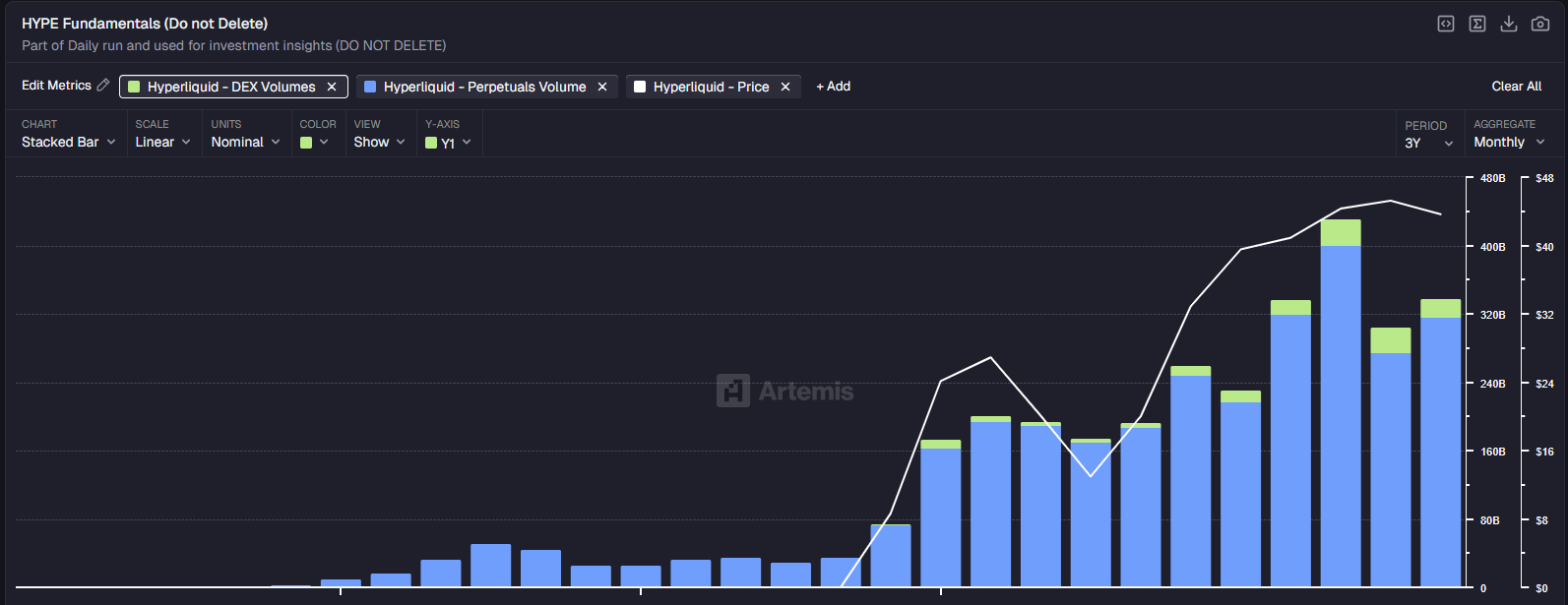

Hyperliquid đã trở thành nhà dẫn đầu trong lĩnh vực sàn giao dịch phái sinh vĩnh viễn phi tập trung, và gần như mọi chỉ số đều cho thấy công ty này đang tăng trưởng nhanh và ổn định.

Khối lượng giao dịch tăng trưởng:

Nguồn: Artemis

Phí giao dịch:

Nguồn: Artemis

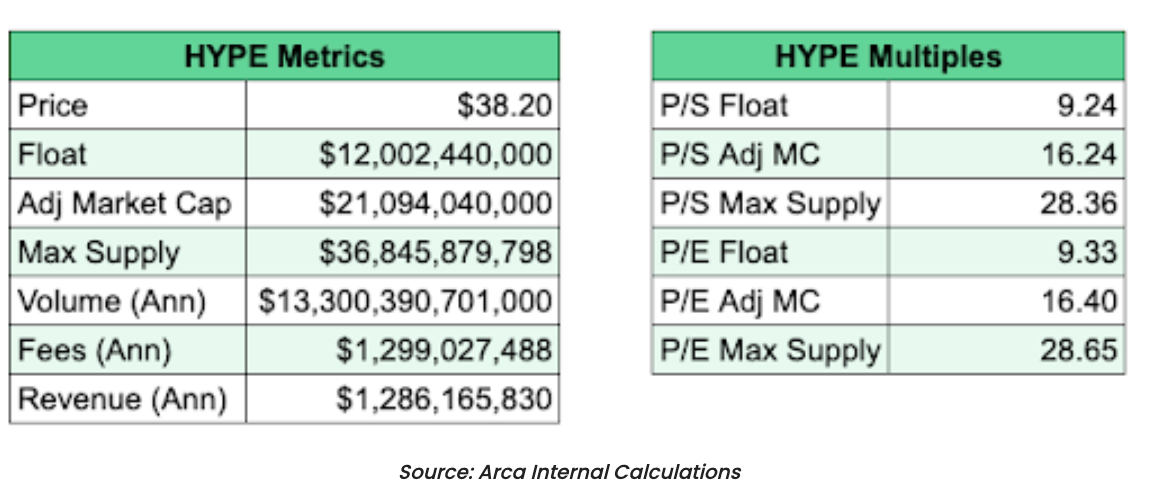

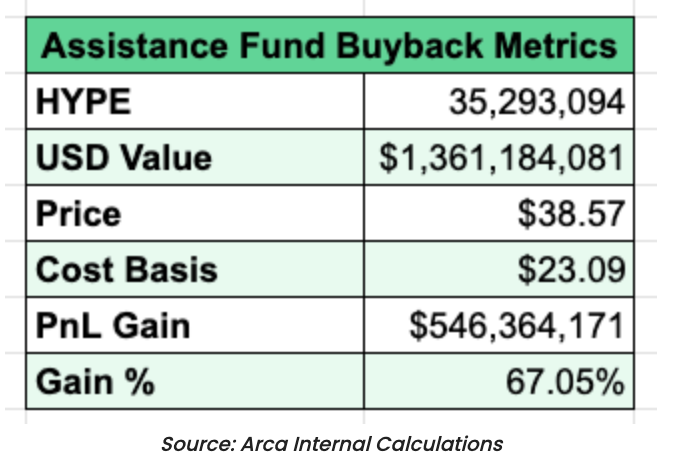

Do khối lượng và phí giao dịch tăng, Hyperliquid trở thành một trong những token rẻ nhất khi áp dụng các mô hình định giá truyền thống. Doanh thu hàng năm của HYPE đạt 1,28 tỷ USD (dựa trên 90 ngày gần nhất), hệ số P/E chỉ 16,40 lần và tăng trưởng hàng năm đạt 110%. Ấn tượng hơn nữa, dự án này dùng tới 99% doanh thu để mua lại token. Tính đến nay, HYPE đã mua lại hơn 10% lượng token đang lưu hành (tương đương 1,36 tỷ USD giá trị token). Đây là một trong những trường hợp thành công nhất trong lịch sử tiền mã hóa, thậm chí là trong toàn bộ lịch sử thị trường tài chính.

So sánh, hệ số P/E của S&P 500 khoảng 24 lần, Nasdaq khoảng 27 lần. Coinbase có P/E khoảng 25 lần, còn Robinhood (HOOD) lên tới 50 lần, dù doanh thu chỉ cao hơn HYPE khoảng 2 lần (khoảng 2 tỷ USD so với 1 tỷ USD của HYPE).

Tốc độ tăng trưởng từ đầu năm của HYPE còn nhanh hơn (110% so với 65% của Robinhood).

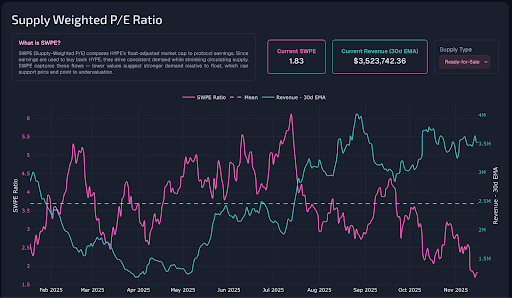

Hơn nữa, Hyperliquid còn là một giao thức Layer-1, đặc điểm này vẫn chưa được thị trường định giá đầy đủ. Hiện tại, thị trường vẫn chỉ xem HYPE đơn thuần là một sàn giao dịch.

Quan trọng hơn, mỗi đô la doanh thu của HYPE đều được phân phối lại cho holder token thông qua mua lại, trong khi Robinhood thì không có chương trình mua lại hay chia cổ tức nào cả.

Điều này có nghĩa là thị trường đang kỳ vọng Hyperliquid sẽ tăng trưởng chậm đáng kể và mất thị phần, hoặc là thị trường đang bỏ qua một số yếu tố then chốt. Việc định giá HYPE thấp hơn Robinhood (HOOD) có lý do nhất định: token HYPE mới ra mắt được một năm, đối mặt cạnh tranh khốc liệt, và tài sản kỹ thuật số thường thiếu hào moat rõ ràng. Tuy nhiên, P/E của HOOD lại cao gấp 5 lần HYPE, trong khi tốc độ tăng trưởng chậm hơn và biên lợi nhuận thấp hơn — sự chênh lệch này quá mức thái quá, có khả năng cao là do nhà đầu tư cổ phiếu trưởng thành hơn nhiều so với nhà đầu tư tiền mã hóa, chứ không phải do bản thân tài sản.

Ở bất kỳ ngành nào khác, nếu bạn thấy tình huống như trong biểu đồ dưới đây — lợi nhuận liên tục tăng trong khi giá lại giảm — bạn có thể sẽ không ngần ngại mà đổ toàn bộ vốn vào khoản đầu tư này.

Nguồn: Skewga

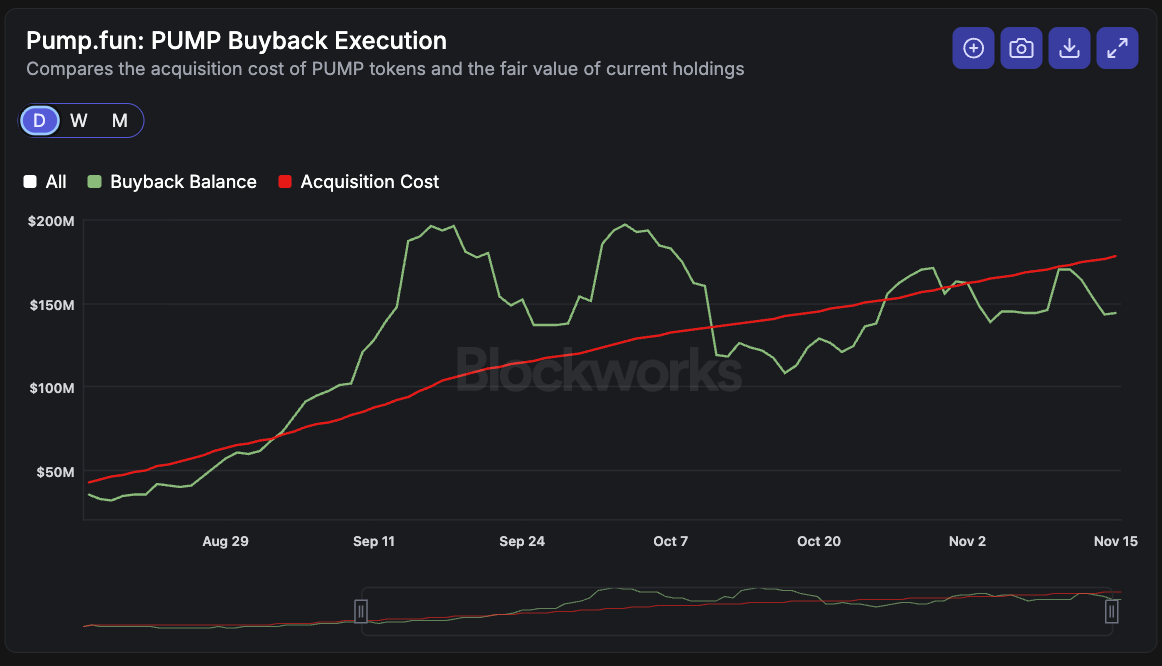

Bây giờ hãy xem Pumpfun (PUMP). Tương tự Hyperliquid, mô hình kinh doanh của Pumpfun cũng rất rõ ràng. Pumpfun hỗ trợ các bên phát hành token khởi chạy token và thu phí từ việc phát hành và giao dịch sau đó.

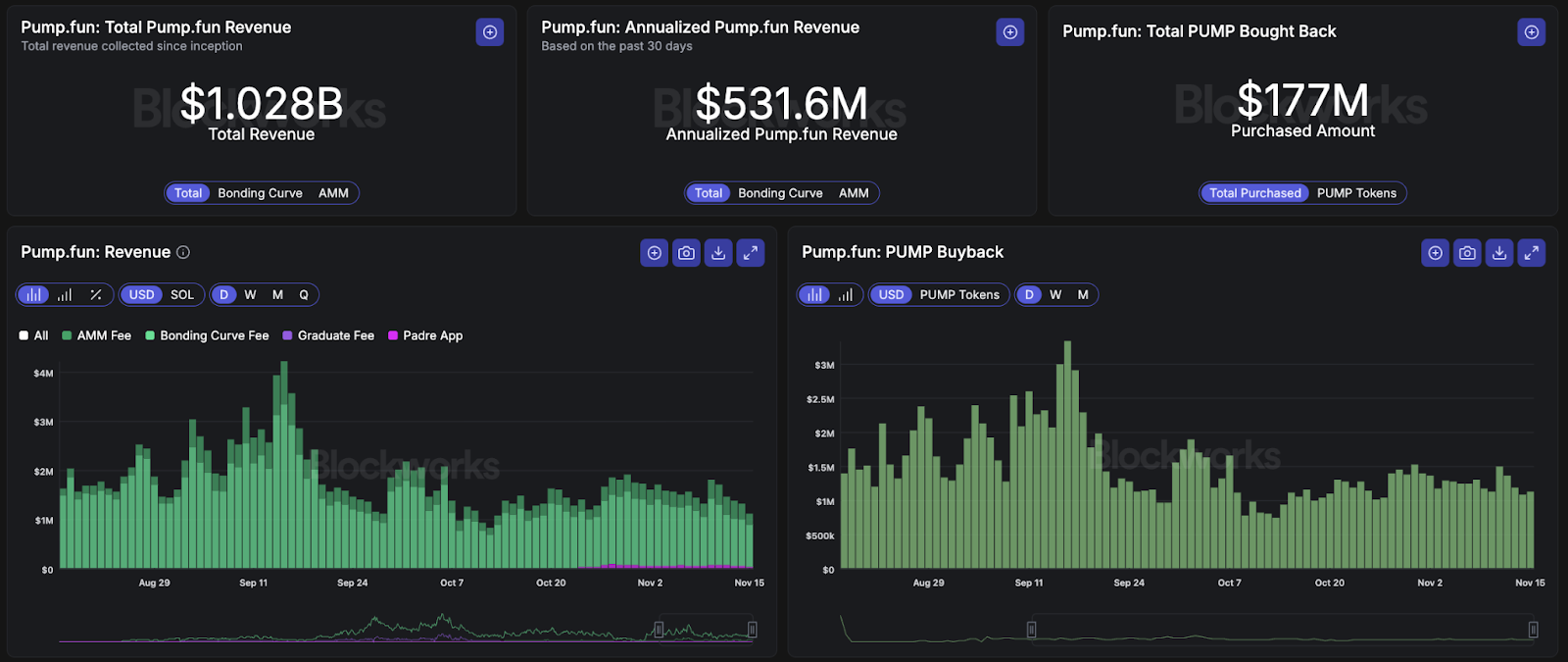

Đây cũng là một trong những trường hợp thành công nhất trong lịch sử tiền mã hóa, với doanh thu tích lũy đã vượt quá 1 tỷ USD.

Nguồn: Blockworks

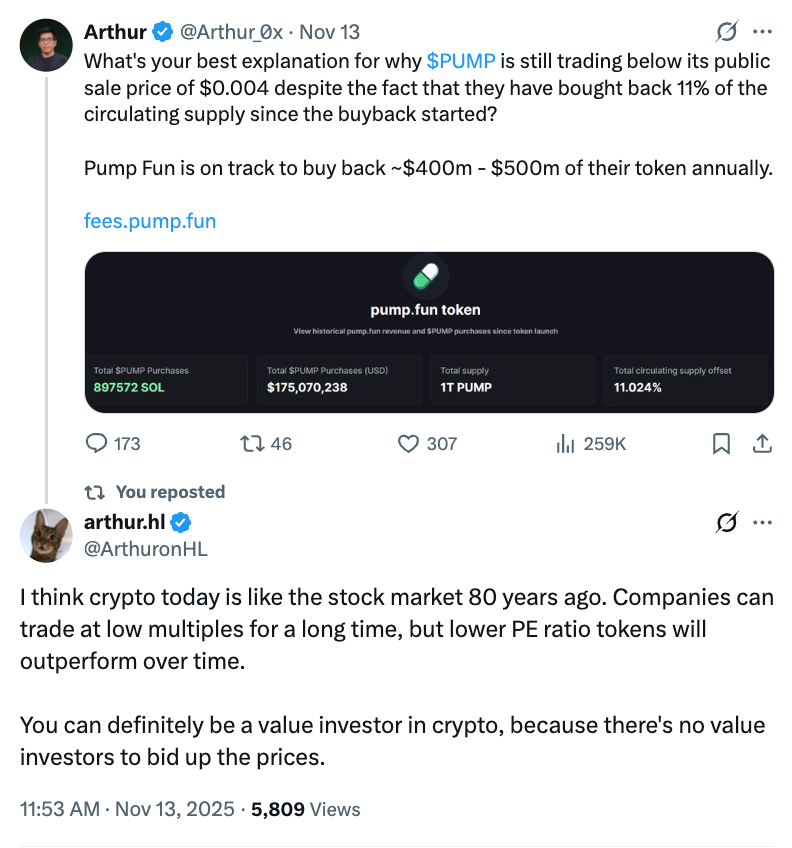

Token PUMP đã phát hành lần đầu (ICO) đầu năm nay ở mức 0,004 USD. Mặc dù nguồn cung tối đa là 1 nghìn tỷ token, hiện tại chỉ có 590 tỷ token đang lưu hành. Trong chưa đầy bốn tháng, Pumpfun đã mua lại 3,97 tỷ token PUMP và dùng 99% doanh thu để mua lại token. Với vốn hóa điều chỉnh, P/E của PUMP chỉ ở mức 6,18 lần (và toàn bộ lợi nhuận đều được dùng để mua lại).

Nguồn: Blockworks

Thẳng thắn mà nói, chúng tôi chưa từng thấy công ty nào tăng trưởng nhanh như Pumpfun và Hyperliquid, chứ đừng nói đến việc họ gần như dùng toàn bộ dòng tiền tự do để hoàn trả cho nhà đầu tư. Đây là những trường hợp thành công nhất trong lịch sử đầu tư, cũng là những token xuất sắc nhất trong lịch sử tiền mã hóa.

Nếu đây là cổ phiếu, chúng sẽ giao dịch ở mức giá cao hơn ít nhất 10 lần, thậm chí còn hơn thế nữa. Nhưng tiếc thay, cơ sở nhà đầu tư vẫn chưa trưởng thành. Vì vậy, những người có thể nhận ra giá trị này chỉ còn cách chờ đợi. Vấn đề không nằm ở bản thân tài sản, cũng không nằm ở cơ chế chuyển giá trị.

Giáo dục mới là vấn đề chính.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News