Đại Ma: Fed kết thúc QT ≠ khởi động lại QE, chiến lược phát hành trái phiếu của Bộ Tài chính mới là then chốt

Tuyển chọn TechFlowTuyển chọn TechFlow

Đại Ma: Fed kết thúc QT ≠ khởi động lại QE, chiến lược phát hành trái phiếu của Bộ Tài chính mới là then chốt

Theo đại diện của Morgan Stanley, việc Fed ngừng thắt chặt định lượng không có nghĩa là sẽ khởi động lại nới lỏng định lượng.

Bài viết: Long Yue

Nguồn: Wall Street Insights

Quyết định của Cục Dự trữ Liên bang (FED) về việc chấm dứt thắt chặt định lượng (QT) đã làm dấy lên những thảo luận rộng rãi trên thị trường về sự chuyển hướng chính sách, nhưng các nhà đầu tư có lẽ không nên đơn giản hóa hành động này như là dấu hiệu mở ra một chu kỳ nới lỏng mới.

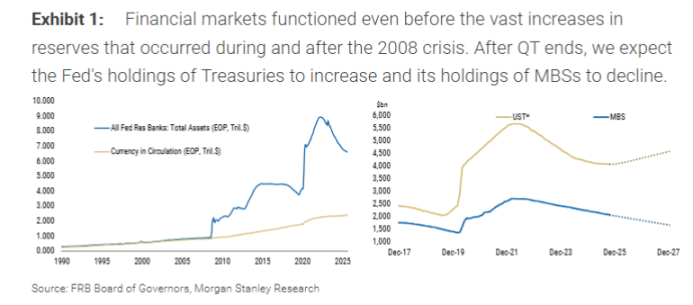

Theo báo cáo của Morgan Stanley, FED đã thông báo tại cuộc họp gần nhất rằng sẽ chấm dứt QT vào ngày 1 tháng 12. Hành động này diễn ra sớm hơn khoảng sáu tháng so với dự kiến trước đó của ngân hàng. Tuy nhiên, cơ chế cốt lõi ở đây không phải là "bơm tiền" như kỳ vọng của thị trường.

Cụ thể, FED sẽ ngừng giảm danh mục trái phiếu kho bạc nắm giữ, nhưng vẫn tiếp tục để khoảng 15 tỷ USD chứng khoán đảm bảo bằng thế chấp (MBS) đáo hạn mỗi tháng và rút khỏi bảng cân đối kế toán. Đồng thời, FED sẽ mua lượng trái phiếu kho bạc ngắn hạn (T-bills) tương đương để thay thế các MBS này.

Bản chất của thao tác này là trao đổi tài sản, chứ không phải tạo thêm dự trữ. Trong báo cáo, chuyên gia kinh tế trưởng toàn cầu Seth B Carpenter của Morgan Stanley nhấn mạnh rằng trọng tâm của thao tác này là thay đổi "cơ cấu" bảng cân đối kế toán, chứ không phải mở rộng "quy mô" của nó. Bằng cách đưa rủi ro kỳ hạn và rủi ro độ cong gắn với MBS ra khỏi thị trường và đồng thời mua trái phiếu ngắn hạn, FED không thực sự nới lỏng điều kiện tài chính.

Chấm dứt QT không đồng nghĩa với khởi động lại QE

Thị trường cần phân biệt rõ ràng giữa hành động hiện tại và nới lỏng định lượng (QE). QE nhằm bơm thanh khoản vào hệ thống tài chính thông qua việc mua tài sản quy mô lớn, từ đó kéo giảm lãi suất dài hạn và nới lỏng môi trường tài chính. Trong khi đó, kế hoạch hiện tại của FED chỉ đơn thuần là điều chỉnh nội bộ trong danh mục tài sản của mình.

Báo cáo chỉ ra rằng việc FED dùng trái phiếu kho bạc ngắn hạn để thay thế MBS đáo hạn là một hình thức "trao đổi chứng khoán" với thị trường, và sẽ không làm tăng dự trữ trong hệ thống ngân hàng. Do đó, việc cho rằng đây là dấu hiệu khởi động lại QE là một sự hiểu lầm.

Morgan Stanley nhận định mặc dù quyết định chấm dứt QT sớm của FED thu hút sự chú ý lớn từ thị trường, nhưng tác động trực tiếp có thể rất hạn chế. Lấy trái phiếu kho bạc làm ví dụ, việc ngừng giảm 5 tỷ USD mỗi tháng sớm sáu tháng sẽ chỉ tạo ra chênh lệch tích lũy 30 tỷ USD — một con số rất nhỏ bé so với danh mục đầu tư khổng lồ của FED và toàn bộ thị trường.

Mở rộng bảng cân đối trong tương lai cũng không phải là "bơm tiền": Chỉ nhằm chống lại nhu cầu tiền mặt

Vậy thì khi nào bảng cân đối kế toán của FED sẽ mở rộng trở lại? Báo cáo cho rằng, trừ khi xảy ra suy thoái nghiêm trọng hoặc khủng hoảng thị trường tài chính, lần mở rộng tiếp theo sẽ vì một lý do "kỹ thuật": bù đắp cho sự gia tăng của tiền mặt lưu thông.

Khi ngân hàng cần bổ sung tiền mặt cho máy ATM, FED sẽ cung cấp tiền giấy và đồng thời khấu trừ tài khoản dự phòng của ngân hàng đó tại FED. Do đó, sự gia tăng tiền mặt lưu thông sẽ tự nhiên làm tiêu hao dự trữ ngân hàng. Morgan Stanley dự báo trong vòng một năm tới, để duy trì mức dự trữ ổn định, FED sẽ bắt đầu mua trái phiếu kho bạc. Khi đó, quy mô mua trái phiếu của FED sẽ tăng thêm 10 - 15 tỷ USD mỗi tháng (trên nền tảng 15 tỷ USD dùng để thay thế MBS), nhằm bù đắp lượng dự trữ bị mất do nhu cầu tiền mặt tăng lên.

Báo cáo nhấn mạnh rằng mục đích của hành động mua trái phiếu này chỉ đơn thuần là "ngăn chặn sự sụt giảm dự trữ", chứ không phải "gia tăng dự trữ", do đó không nên bị thị trường hiểu nhầm là tín hiệu nới lỏng tiền tệ.

Điểm then chốt thực sự: Chiến lược phát hành trái phiếu của Bộ Tài chính

Morgan Stanley cho rằng đối với thị trường tài sản, trọng tâm thực sự cần dịch chuyển từ FED sang Bộ Tài chính Hoa Kỳ.

Báo cáo phân tích rằng Bộ Tài chính mới là nhân tố quyết định lượng rủi ro kỳ hạn mà thị trường phải hấp thụ. Các trái phiếu kho bạc mà FED thu hẹp cuối cùng sẽ quay trở lại thị trường thông qua việc phát hành trái phiếu mới của Bộ Tài chính. Gần đây, chiến lược của Bộ Tài chính thiên về gia tăng phát hành trái phiếu ngắn hạn. Động thái của FED khi mua trái phiếu kho bạc ngắn hạn có thể tạo điều kiện thuận lợi hơn cho Bộ Tài chính tiếp tục tăng phát hành trái phiếu ngắn hạn, nhưng điều này hoàn toàn phụ thuộc vào quyết định cuối cùng của Bộ Tài chính.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News