Đợt điều chỉnh hiện tại của Bitcoin: Cuối chu kỳ bốn năm, việc chính phủ đóng cửa làm trầm trọng thêm cú sốc thanh khoản

Tuyển chọn TechFlowTuyển chọn TechFlow

Đợt điều chỉnh hiện tại của Bitcoin: Cuối chu kỳ bốn năm, việc chính phủ đóng cửa làm trầm trọng thêm cú sốc thanh khoản

Các chỉ số trên chuỗi cho thấy những cá voi Bitcoin đang dần giảm, trong khi lượng ví của các nhà đầu tư nhỏ lẻ sở hữu ít hơn thì đang tăng lên.

Bài viết: Hà Hạo

Nguồn: Wall Street Horizon

Thị trường tiền mã hóa đang trải qua một đợt điều chỉnh sâu. Kể từ mức cao kỷ lục đầu tháng 10, giá Bitcoin đã giảm khoảng 20%. Đợt điều chỉnh này diễn ra vào cuối "chu kỳ bốn năm" của Bitcoin. Cuộc đóng cửa chính phủ Mỹ liên tục gây ra cuộc khủng hoảng thanh khoản, làm gia tăng độ sâu và thời gian kéo dài của đợt điều chỉnh.

Hành trình lịch sử của chu kỳ bốn năm Bitcoin

Lý thuyết chu kỳ bốn năm của Bitcoin được xây dựng dựa trên cơ chế giảm thưởng (halving). Cứ sau mỗi 210.000 khối được khai thác (khoảng bốn năm), phần thưởng khối dành cho thợ đào sẽ giảm một nửa, từ đó làm giảm lượng cung Bitcoin mới. Cơ chế này tạo ra cú sốc cung có thể dự đoán được, nhiều lần trong quá khứ đã gây ra các đợt tăng giá định kỳ.

Nhìn lại lịch sử, chu kỳ bốn năm của Bitcoin thể hiện sự đều đặn đáng kinh ngạc:

-

Sau lần giảm thưởng đầu tiên vào tháng 11 năm 2012, giá Bitcoin tăng vọt từ 12 USD lên khoảng 1.100 USD.

-

Sau lần giảm thưởng thứ hai vào tháng 7 năm 2016, giá tăng từ khoảng 650 USD lên gần 20.000 USD.

-

Sau lần giảm thưởng thứ ba vào tháng 5 năm 2020, giá tăng từ khoảng 8.700 USD lên hơn 67.000 USD.

-

Vào tháng 4 năm 2024, Bitcoin hoàn thành lần giảm thưởng thứ tư, phần thưởng khối giảm từ 6,25 BTC xuống còn 3,125 BTC.

Khoảng một tá tháng sau mỗi lần giảm thưởng, Bitcoin đều đạt đỉnh chu kỳ rồi bước vào giai đoạn điều chỉnh thị trường gấu. Hiện tại đã trôi qua 18 tháng kể từ sự kiện giảm thưởng tháng 4 năm 2024.

Tuy nhiên, một số tổ chức nghiên cứu chỉ ra rằng thị trường Bitcoin có thể đang dần thoát khỏi mô hình chu kỳ bốn năm điển hình trước đây gắn liền với sự kiện "giảm thưởng". Bitwise trong báo cáo nghiên cứu dài hạn về Bitcoin nhấn mạnh rằng khi nhà đầu tư tổ chức tiếp tục tham gia thị trường và các quỹ ETF giao ngay mở ra kênh nhu cầu mới, cấu trúc thị trường ngày càng trưởng thành hơn, biến động giá có thể không còn tuân theo chặt chẽ nhịp điệu bốn năm truyền thống.

Đồng thời, tác động của lần giảm thưởng năm 2024 đến phía cung đã giảm rõ rệt so với những giai đoạn đầu. Theo dữ liệu từ Glassnode và Galaxy Research, lần giảm thưởng này làm tỷ lệ phát hành hàng năm của Bitcoin giảm từ khoảng 1,7% xuống còn khoảng 0,85%, nhưng do hiện tại khoảng 19,7 triệu Bitcoin đã được khai thác (trên tổng nguồn cung 21 triệu), lượng phát hành mới chiếm tỷ trọng rất nhỏ trong tổng tồn kho, ảnh hưởng biên của nó đối với thị trường đang giảm dần. Điều này có nghĩa định giá thị trường sẽ phụ thuộc nhiều hơn vào cấu trúc dòng vốn vào (đặc biệt là tổ chức và nhà nắm giữ dài hạn), chứ không còn chủ yếu bị thúc đẩy bởi sự thay đổi cung mới.

Bán tháo của "cá voi": Đặc điểm điển hình cuối chu kỳ

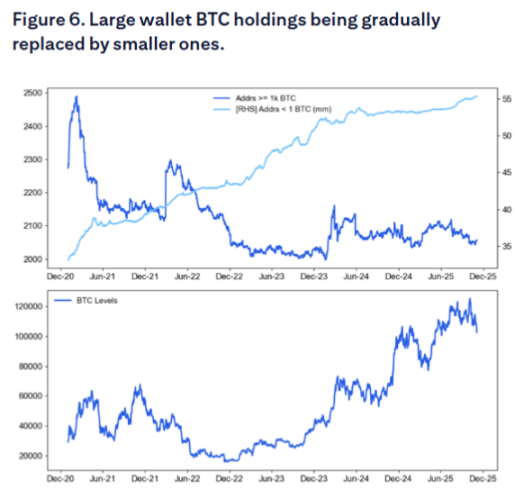

Báo cáo mới nhất của Citigroup tiết lộ động lực then chốt đằng sau đợt điều chỉnh hiện tại: Dữ liệu chuỗi cho thấy các "cá voi" Bitcoin (người nắm giữ lớn) đang dần giảm vị thế, trong khi lượng nắm giữ ở ví cá nhân nhỏ lẻ lại đang tăng lên. Hiện tượng này phù hợp cao với lý thuyết chu kỳ bốn năm, tức là vào cuối chu kỳ, các dòng vốn thông minh thường bán Bitcoin cho những người mới tham gia.

Dữ liệu chuỗi cho thấy kể từ tháng 8, các cá voi đã bán tháo tích lũy 147.000 Bitcoin, tương đương khoảng 16 tỷ USD.

Citigroup trong báo cáo chỉ ra rằng số lượng địa chỉ nắm giữ hơn 1.000 Bitcoin đang giảm, trong khi số lượng nhà đầu tư cá nhân sở hữu dưới 1 Bitcoin lại đang tăng. Phân tích phân tầng nắm giữ của Glassnode cho thấy các thực thể nắm giữ hơn 10.000 Bitcoin đang trong giai đoạn "phân phối" rõ ràng, nhóm nắm giữ 1.000–10.000 Bitcoin nhìn chung trung tính, còn dòng mua ròng chủ yếu đến từ nhóm nhà đầu tư nắm giữ ít hơn, có xu hướng phân bổ dài hạn.

Phía sau mô hình bán tháo này có logic sâu xa. Gần như tất cả những người nắm giữ dài hạn hiện nay đều đang có lãi, và đang thực hiện chốt lời quy mô lớn. André Dragosch, Trưởng bộ phận nghiên cứu châu Âu của Bitwise, chỉ ra rằng những cá voi này "tin vào chu kỳ giảm thưởng bốn năm, do đó họ kỳ vọng Bitcoin đã đạt đỉnh của chu kỳ hiện tại".

CEO Ki Young Ju của CryptoQuant chỉ ra rằng cấu trúc thị trường lần này khác với mô hình "cá voi bán cho nhà đầu tư nhỏ lẻ" trước đây, mà đang chuyển sang "cá voi cũ chuyển giao cổ phần cho những nhà nắm giữ dài hạn mới (như tổ chức, ETF và người mua phân bổ tài sản)". Điều này có nghĩa mặc dù áp lực bán vẫn đang xảy ra, nhưng bản chất của bên nhận mua đang thay đổi, khiến đợt điều chỉnh giá có thể biểu hiện dưới dạng nhẹ nhàng hơn nhưng kéo dài hơn.

"Máy bơm thanh khoản" do chính phủ đóng cửa

Yếu tố xúc tác trực tiếp hơn cho đợt điều chỉnh Bitcoin hiện tại đến từ cuộc khủng hoảng thanh khoản do chính phủ Mỹ đóng cửa. Số dư tài khoản Kho bạc Mỹ (TGA) tăng vọt đang rút đi lượng lớn thanh khoản khỏi thị trường, và Bitcoin với tư cách tài sản rủi ro bị ảnh hưởng nặng nề nhất.

Vào cuối tháng 10 năm 2025, số dư TGA lần đầu vượt ngưỡng 1 nghìn tỷ USD, mức cao nhất trong gần năm năm kể từ tháng 4 năm 2021. Trong vài tháng qua, số dư TGA tăng vọt từ khoảng 300 tỷ USD lên 1 nghìn tỷ USD, rút hơn 700 tỷ USD thanh khoản khỏi thị trường.

Cần làm rõ rằng sự gia tăng số dư TGA không chỉ do chính phủ đóng cửa, mà là kết quả cộng hưởng của hai yếu tố:

-

Thứ nhất là bản thân việc đóng cửa chính phủ: kể từ ngày 1 tháng 10 năm 2025 khi chính phủ đóng cửa, Bộ Tài chính Mỹ vẫn thu tiền qua thuế và phát hành trái phiếu, nhưng do Quốc hội chưa thông qua ngân sách, phần lớn cơ quan chính phủ ngừng hoạt động, Bộ Tài chính Mỹ không thể chi tiêu theo kế hoạch, khiến TGA "chỉ nhập không xuất".

-

Thứ hai là ảnh hưởng liên tục của việc phát hành trái phiếu Mỹ quy mô lớn. Ngay cả khi chính phủ vận hành bình thường, Bộ Tài chính Mỹ cũng phát hành trái phiếu để bổ sung tài khoản TGA, điều này cũng rút thanh khoản khỏi thị trường.

Tác động của cơ chế "bơm kép" này là rất lớn:

Theo báo cáo chính thức của Cục Dự trữ Liên bang (Fed) và dữ liệu từ các tổ chức tài chính, tài sản tiền mặt của các ngân hàng thương mại nước ngoài đã giảm xuống khoảng 1,176 nghìn tỷ USD, giảm rõ rệt so với đỉnh điểm tháng 7. Tổng dự trữ của Fed giảm xuống 2,8 nghìn tỷ USD, mức thấp nhất kể từ đầu năm 2021.

Sự phình to của số dư TGA đã gây ra căng thẳng toàn diện trên thị trường tiền tệ. Lãi suất repo qua đêm từng đạt mức cao 4,27%, cao hơn nhiều so với lãi suất dự trữ thừa 3,9% và mức mục tiêu quỹ liên bang 3,75%-4,00% của Fed. Lãi suất SOFR cũng tăng mạnh, cho thấy thanh khoản thị trường đang siết chặt rõ rệt.

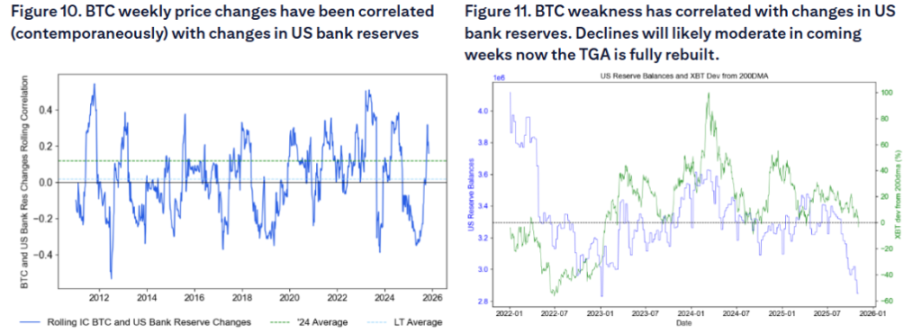

Báo cáo của Citigroup đặc biệt nhấn mạnh rằng tiền mã hóa "rất nhạy cảm" với tình trạng thanh khoản ngân hàng. Nghiên cứu cho thấy biến động giá tuần của Bitcoin có mối tương quan đồng bộ với sự thay đổi dự trữ ngân hàng Mỹ, việc giảm dự trữ thường đi kèm với biểu hiện suy yếu của Bitcoin. Sự nhạy cảm này khiến Bitcoin trở thành nạn nhân sớm nhất và nhạy cảm nhất của việc siết chặt thanh khoản.

Xét về hiệu ứng chính sách, việc đóng cửa chính phủ tương đương với việc thực hiện nhiều đợt tăng lãi suất gián tiếp. Phân tích cho rằng, 700 tỷ USD thanh khoản bị Bộ Tài chính Mỹ rút khỏi thị trường có hiệu ứng thắt chặt tương đương với việc thắt chặt chính sách tiền tệ đáng kể.

Hội nghị tháng 10 của Fed tuyên bố kết thúc nới lỏng định lượng (QT), phân tích chỉ ra rằng nếu không có sự căng thẳng về thanh khoản, Fed có thể sẽ không tuyên bố kết thúc QT. Tuy nhiên, thao tác này của Fed sẽ chỉ bắt đầu từ tháng 12.

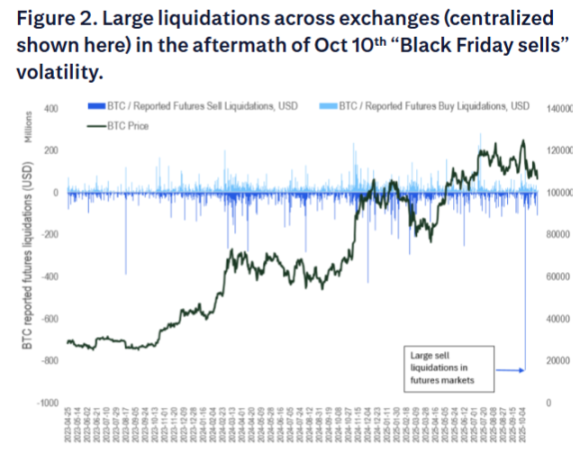

Sự kiện thanh lý "thứ Sáu đen tối" ngày 10 tháng 10

Báo cáo của Citigroup chỉ ra rằng sự kiện thanh lý "thứ Sáu đen tối" ngày 10 tháng 10 đã làm tổn hại thêm đến khẩu vị rủi ro của thị trường. Mặc dù thị trường phái sinh thường là trò chơi zero-sum, nhưng đợt thanh lý này có thể đã làm suy giảm khả năng gánh chịu rủi ro của những người tham gia tiền mã hóa lâu năm, đồng thời kìm hãm khẩu vị rủi ro của các nhà đầu tư tiềm năng mới vào ETF.

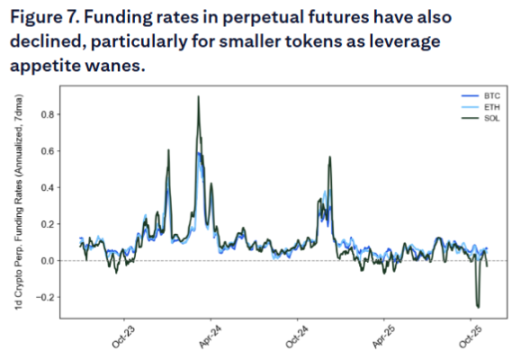

Việc giảm phí tài trợ cũng phản ánh nhu cầu đòn bẩy yếu kém, cho thấy tâm lý thị trường nói chung đang suy yếu.

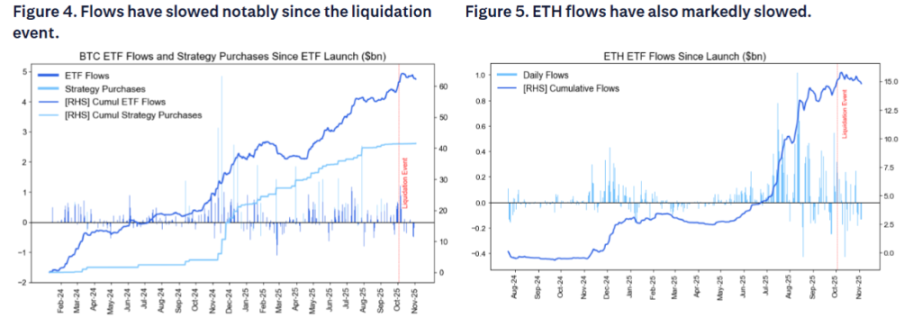

Thêm vào đó, dòng vốn vào các quỹ ETF Bitcoin giao ngay của Mỹ trong vài tuần qua giảm đáng kể, điều này nằm ngoài kỳ vọng thị trường vì dòng vốn ETF được cho là tương đối miễn nhiễm với sự kiện thanh lý "thứ Sáu đen tối" ngày 10 tháng 10 trên thị trường phái sinh và sàn phi tập trung. Dòng vốn vào ETF Ethereum cũng chậm lại rõ rệt.

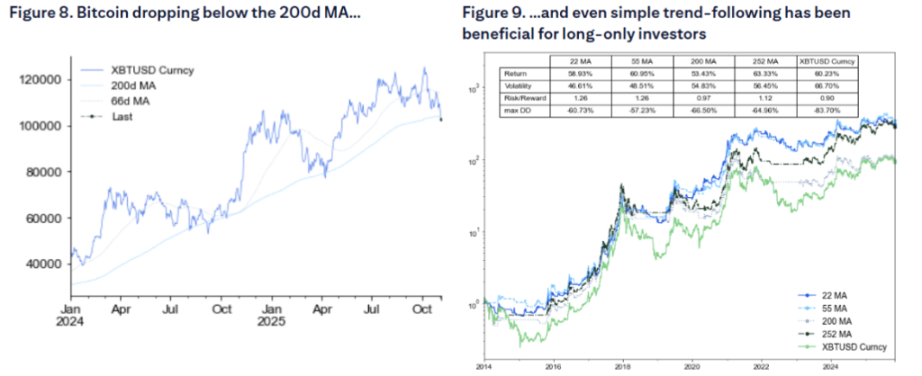

Báo cáo của Citigroup còn chỉ ra rằng giá Bitcoin hiện tại đã giao dịch dưới đường trung bình động 200 ngày, điều này thường làm kìm hãm thêm nhu cầu. Phân tích kỹ thuật cho thấy ngay cả các quy tắc đơn giản như đường trung bình động trong thập kỷ qua cũng giúp ích trong việc quản lý đầu tư Bitcoin, nổi bật tầm quan trọng của các chỉ báo kỹ thuật trong chiến lược đầu tư.

Chuyển cơ trong khủng hoảng: Giải phóng thanh khoản khi chính phủ tái mở cửa

Mặc dù tình hình hiện tại nghiêm trọng, nhưng nguyên nhân của khủng hoảng cũng chính là chìa khóa cho cơ hội tiềm tàng của thị trường. Nếu việc đóng cửa chính phủ là động lực chính gây siết chặt thanh khoản, thì một khi việc đóng cửa kết thúc, Bộ Tài chính Mỹ sẽ bắt đầu tiêu thụ số dư tiền mặt TGA khổng lồ của mình, giải phóng hàng trăm tỷ USD thanh khoản vào nền kinh tế.

Trước đó Goldman Sachs dự đoán việc đình công chính phủ có khả năng cao nhất kết thúc vào khoảng tuần thứ hai của tháng 11, các điểm căng thẳng chính bao gồm lương của nhân viên kiểm soát không lưu và an ninh sân bay đến hạn vào ngày 28 tháng 10 và ngày 10 tháng 11 –– sự gián đoạn tương tự năm 2019 cuối cùng đã thúc đẩy kết thúc đợt đóng cửa lúc đó. Thị trường dự báo cho thấy xác suất chính phủ tái mở cửa trước giữa tháng 11 khoảng 50%, khả năng kéo dài qua Lễ Tạ ơn dưới 20%.

Một khi chính phủ Mỹ tái hoạt động, lượng thanh khoản dồn nén được giải phóng có thể kích hoạt đợt mua mạnh vào tài sản rủi ro. Việc giải phóng thanh khoản này có thể tương đương với "nới lỏng định lượng vô hình", tình huống tương tự từng xảy ra đầu năm 2021, khi việc tiêu thụ nhanh số dư tiền mặt Bộ Tài chính Mỹ thúc đẩy đà tăng mạnh của thị trường chứng khoán. Một khi chính phủ tái mở cửa, lượng thanh khoản dồn nén được giải phóng đúng dịp cuối năm có thể đẩy Bitcoin, cổ phiếu vốn hóa nhỏ và hầu hết các tài sản không phải AI tăng vọt.

Tình hình gần đây càng tồi tệ, lượng thanh khoản dự trữ được giải phóng trong trung hạn càng lớn. Hiện tại số dư TGA gần 1 nghìn tỷ USD, một khi bắt đầu tiêu thụ, quy mô thanh khoản được giải phóng sẽ là chưa từng có. Sự hồi lưu đột ngột của thanh khoản này có thể trở thành chất xúc tác cho đợt phục hồi mạnh mẽ của các tài sản rủi ro như Bitcoin.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News