比特币「IPO 时代」到来:横盘不是终点,是增持的起点

Tuyển chọn TechFlowTuyển chọn TechFlow

比特币「IPO 时代」到来:横盘不是终点,是增持的起点

Thời đại của việc phân bổ 1% vào Bitcoin đã kết thúc.

Bài viết: Matt Hougan, Giám đốc Đầu tư của Bitwise

Biên dịch: Saoirse, Foresight News

Việc Bitcoin đi ngang đúng là dấu hiệu cho thấy "thời điểm IPO" của nó đã đến. Tại sao điều này có nghĩa là nên tăng tỷ trọng tài sản? Câu trả lời như sau.

Trong bài viết gần đây nhất của Jordi Visser này, ông đặt ra một câu hỏi then chốt: dù tin tích cực liên tục xuất hiện — dòng tiền vào ETF mạnh mẽ, tiến triển đáng kể về quy định, nhu cầu từ các tổ chức tiếp tục gia tăng — giá Bitcoin vẫn dậm chân tại chỗ một cách thất vọng.

Visser cho rằng Bitcoin đang trải qua một "IPO thầm lặng", chuyển mình từ một "ý tưởng viển vông" thành một "thành công phổ biến". Ông chỉ ra rằng thông thường, cổ phiếu khi trải qua quá trình chuyển đổi này thường dậm chân tại chỗ từ 6 đến 18 tháng trước khi bắt đầu đà tăng.

Lấy ví dụ Facebook (nay là Meta). Ngày 12 tháng 5 năm 2012, Facebook niêm yết với giá 38 USD/cổ phiếu. Trong hơn một năm sau đó, giá cổ phiếu liên tục đi ngang và giảm, mất tới 15 tháng mới vượt qua được mức giá phát hành IPO là 38 USD. Google và nhiều công ty công nghệ khởi nghiệp nổi bật khác cũng có diễn biến tương tự trong giai đoạn đầu niêm yết.

Visser nói rằng việc dao động ngang không nhất thiết có nghĩa là tài sản đó đang gặp vấn đề. Tình trạng này thường xảy ra vì các nhà sáng lập và nhân viên giai đoạn đầu chọn "chốt lời rời cuộc chơi". Những nhà đầu tư từng mạo hiểm đặt cược khi công ty còn rất rủi ro giờ đã thu được lợi nhuận hàng trăm lần, và họ tự nhiên muốn chốt lời. Việc nội bộ bán ra và nhà đầu tư tổ chức tiếp nhận cần thời gian — chỉ khi quá trình chuyển nhượng cổ phần (hoặc tài sản) đạt đến trạng thái cân bằng nào đó, giá tài sản mới lại bắt đầu tăng trở lại.

Visser chỉ ra rằng tình hình hiện tại của Bitcoin rất giống với trường hợp trên. Những tín đồ tiên phong mua Bitcoin ở mức 1 USD, 10 USD, 100 USD hay thậm chí 1.000 USD giờ đã nắm giữ khối tài sản đủ để thay đổi cả đời người. Giờ đây, Bitcoin đã "trở thành dòng chính" — ETF giao dịch trên Sở giao dịch Chứng khoán New York, các doanh nghiệp lớn đưa vào dự trữ, các quỹ đầu tư chủ quyền lần lượt tham gia — những nhà đầu tư sớm giờ đã có cơ hội chốt lời.

Điều này đáng để ăn mừng! Sự kiên nhẫn của họ cuối cùng cũng được đền đáp. Năm năm trước, nếu ai đó bán 1 tỷ USD Bitcoin, có thể đã gây hỗn loạn toàn thị trường; nhưng hiện nay, thị trường đã có đủ nhóm người mua đa dạng và khối lượng giao dịch dồi dào để hấp thụ các giao dịch lớn như vậy một cách ổn định hơn.

Cần lưu ý rằng dữ liệu chuỗi không thống nhất về việc "ai đang bán", do đó phân tích của Visser chỉ là một trong các yếu tố ảnh hưởng đến xu hướng thị trường hiện tại. Nhưng đây là yếu tố cực kỳ quan trọng, và suy ngẫm về ý nghĩa của nó đối với thị trường tương lai rõ ràng mang giá trị to lớn.

Dưới đây là hai kết luận chính tôi rút ra từ bài viết này.

Kết luận một: Triển vọng dài hạn cực kỳ lạc quan

Nhiều nhà đầu tư tiền mã hóa đọc xong bài viết của Visser cảm thấy chán nản: "Các cao thủ giai đoạn đầu đang bán Bitcoin cho các tổ chức! Liệu họ có biết điều gì mà chúng ta chưa biết?"

Cách hiểu này hoàn toàn sai lầm.

Việc các nhà đầu tư sớm bán ra không có nghĩa là "vòng đời" của tài sản đã kết thúc, mà chỉ đơn thuần là tài sản đang bước sang một giai đoạn mới.

Hãy lấy lại ví dụ Facebook. Đúng là cổ phiếu của nó đã dậm chân dưới mức 38 USD suốt một năm sau IPO, nhưng hiện nay giá đã đạt 637 USD, tăng 1576% so với giá phát hành. Nếu có thể quay lại năm 2012, tôi sẵn sàng mua tất cả cổ phiếu Facebook với giá 38 USD/cổ phiếu.

Tất nhiên, nếu đầu tư từ vòng A thì lợi nhuận có thể cao hơn — nhưng rủi ro lúc đó cũng lớn hơn rất nhiều so với sau IPO.

Bitcoin ngày nay cũng vậy. Khả năng kiếm lợi nhuận gấp trăm lần trong một năm sẽ giảm, nhưng một khi giai đoạn "phân bổ tài sản" kết thúc, tiềm năng tăng giá vẫn còn rất lớn. Như Bitwise đã chỉ ra trong báo cáo Giả định Thị trường Vốn Dài hạn về Bitcoin, chúng tôi dự báo Bitcoin sẽ đạt 1,3 triệu USD/mảnh vào năm 2035, và cá nhân tôi cho rằng dự báo này vẫn còn bảo thủ.

Bên cạnh đó, tôi muốn bổ sung thêm một điểm: thị trường sau khi các cao thủ giai đoạn đầu bán Bitcoin có một điểm khác biệt then chốt so với thị trường sau IPO của doanh nghiệp. Sau IPO, doanh nghiệp vẫn phải tiếp tục phát triển để duy trì giá cổ phiếu — Facebook không thể tăng thẳng từ 38 USD lên 637 USD, vì lúc đó doanh thu và lợi nhuận chưa đủ để hỗ trợ mức tăng đó, mà phải từng bước tăng trưởng thông qua mở rộng doanh thu, phát triển lĩnh vực kinh doanh mới, đẩy mạnh di động, v.v., quá trình này vẫn tiềm ẩn rủi ro.

Nhưng Bitcoin thì không như vậy. Một khi các cao thủ giai đoạn đầu đã bán xong, Bitcoin không cần phải "làm gì thêm" — để tăng vốn hóa từ mức hiện tại 2,5 nghìn tỷ USD lên mức 25 nghìn tỷ USD như vàng, điều duy nhất cần là "được công nhận rộng rãi".

Tôi không nói quá trình này sẽ diễn ra ngay lập tức, nhưng nó có thể nhanh hơn cả chu kỳ tăng giá của cổ phiếu Facebook.

Xét về dài hạn, việc Bitcoin đi ngang thực ra là "cơ hội trời cho". Theo tôi, đây là thời điểm tốt để tăng vị thế trước khi Bitcoin khởi động lại đà tăng.

Kết luận hai: Thời đại phân bổ 1% cho Bitcoin đã khép lại

Như Visser nói trong bài viết, các công ty đã IPO có rủi ro thấp hơn rất nhiều so với giai đoạn khởi nghiệp. Cổ phần của họ được phân bổ rộng rãi hơn, chịu sự giám sát quy định nghiêm ngặt hơn, và có nhiều cơ hội đa dạng hóa hoạt động kinh doanh hơn. Việc đầu tư vào Facebook sau IPO an toàn hơn nhiều so với đầu tư vào một công ty khởi nghiệp do sinh viên bỏ học sáng lập, làm việc trong một ngôi nhà dùng làm văn phòng tại Palo Alto (trung tâm Thung lũng Silicon, Mỹ).

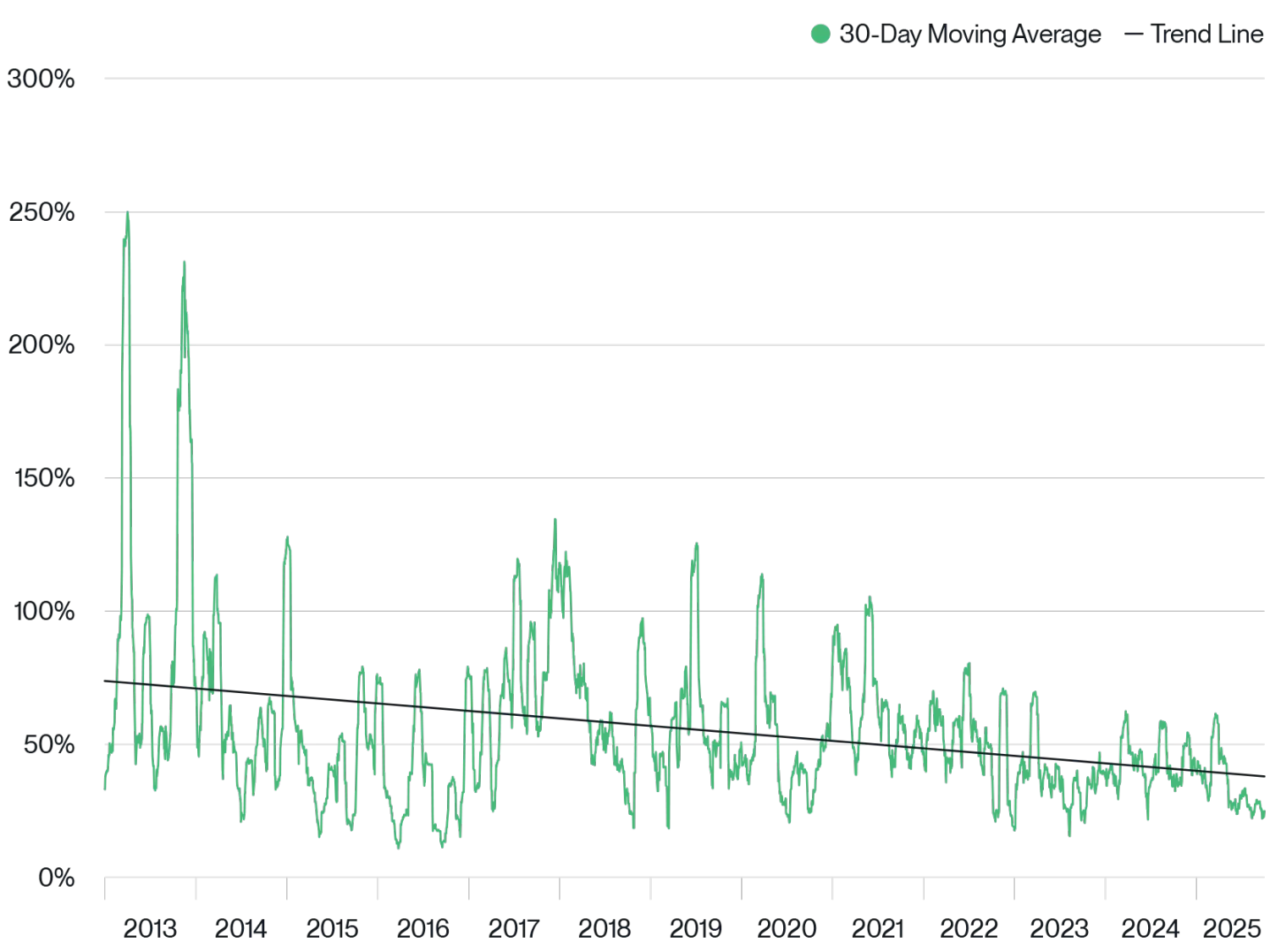

Tình hình hiện tại của Bitcoin cũng vậy. Khi chủ sở hữu Bitcoin chuyển từ "những người yêu thích giai đoạn đầu" sang "các nhà đầu tư tổ chức", cộng với công nghệ ngày càng trưởng thành, Bitcoin hôm nay không còn đối mặt với những rủi ro "sống còn" như cách đây mười năm nữa — nó đã trở thành một loại tài sản trưởng thành. Điều này được phản ánh rõ ràng qua độ biến động của Bitcoin — kể từ khi các ETF Bitcoin bắt đầu giao dịch vào tháng 1 năm 2024, độ biến động đã giảm mạnh.

Độ biến động lịch sử của Bitcoin

Nguồn dữ liệu: Công ty Quản lý Tài sản Bitwise. Khoảng thời gian dữ liệu: 1 tháng 1 năm 2013 đến 30 tháng 9 năm 2025.

Sự thay đổi này mang lại một启示 quan trọng cho nhà đầu tư: lợi suất tương lai của Bitcoin có thể giảm nhẹ, nhưng độ biến động sẽ giảm đáng kể. Là người phân bổ tài sản, trước sự thay đổi này, lựa chọn của tôi sẽ không phải là "bán ra" — bởi chúng tôi dự đoán trong thập kỷ tới, Bitcoin sẽ là một trong những tài sản lớn hiệu suất tốt nhất toàn cầu — ngược lại, tôi sẽ chọn "tăng mua".

Nói cách khác, độ biến động giảm có nghĩa là "rủi ro khi nắm giữ nhiều tài sản này hơn sẽ thấp hơn".

Bài viết của Visser cũng xác nhận một hiện tượng mà chúng tôi đã quan sát từ lâu: trong vài tháng qua, Bitwise đã tổ chức hàng trăm cuộc họp với các cố vấn tài chính, tổ chức và các nhà đầu tư chuyên nghiệp khác, và nhận thấy một xu hướng rõ ràng — thời đại phân bổ 1% cho Bitcoin đã khép lại. Ngày càng nhiều nhà đầu tư bắt đầu cho rằng mức phân bổ 5% nên trở thành "điểm khởi đầu".

Bitcoin đang trải qua "thời điểm IPO" của riêng nó. Nếu nhìn theo lịch sử, chúng ta nên chào đón thời đại mới này bằng cách "tăng mua".

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News