Tại sao giá Bitcoin mới tăng khi chính phủ Mỹ mở cửa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tại sao giá Bitcoin mới tăng khi chính phủ Mỹ mở cửa?

Chính phủ Mỹ đóng cửa có phải là nguyên nhân khiến thị trường tài chính toàn cầu giảm điểm?

Bài viết: EeeVee

Chính phủ Hoa Kỳ chính thức bước vào ngày thứ 36 – kỷ lục về việc ngừng hoạt động.

Trong hai ngày qua, thị trường tài chính toàn cầu lao dốc. Nasdaq, Bitcoin, cổ phiếu công nghệ, chỉ số Nikkei, thậm chí cả các tài sản trú ẩn an toàn như trái phiếu kho bạc Mỹ và vàng cũng không thoát khỏi đà giảm.

Tâm lý hoảng loạn lan rộng trên thị trường, trong khi các chính trị gia tại Washington vẫn tranh cãi bất tận về ngân sách. Liệu có mối liên hệ nào giữa việc chính phủ ngừng hoạt động và sự sụt giảm của thị trường tài chính toàn cầu? Câu trả lời đang dần hé lộ.

Đây không phải là một đợt điều chỉnh thị trường thông thường, mà là một cuộc khủng hoảng thanh khoản do chính phủ ngừng hoạt động gây ra. Khi chi tiêu tài khóa bị đóng băng, hàng trăm tỷ USD bị khóa trong tài khoản Bộ Tài chính và không thể chảy vào thị trường, vòng tuần hoàn huyết mạch của hệ thống tài chính đang bị cắt đứt.

“Thủ phạm” thực sự của đà giảm: “Hố đen” từ Bộ Tài chính

Tài khoản Tổng quát Kho bạc (Treasury General Account), gọi tắt là TGA. Có thể hiểu đây là tài khoản séc trung ương mà chính phủ Hoa Kỳ mở tại Cục Dự trữ Liên bang (Fed). Mọi nguồn thu liên bang, dù là thuế hay tiền phát hành trái phiếu, đều được gửi vào tài khoản này.

Mọi khoản chi tiêu của chính phủ, từ lương công chức đến chi phí quốc phòng, cũng được chi trả từ tài khoản này.

Bình thường, TGA hoạt động như một trạm trung chuyển tiền, duy trì trạng thái cân bằng động. Bộ Tài chính thu tiền rồi nhanh chóng chi tiêu, dòng tiền chảy vào hệ thống tài chính tư nhân, trở thành dự trữ của ngân hàng, cung cấp thanh khoản cho thị trường.

Nhưng việc chính phủ ngừng hoạt động đã phá vỡ chu trình này. Bộ Tài chính vẫn tiếp tục thu tiền qua thuế và phát hành trái phiếu, khiến số dư TGA liên tục tăng lên. Tuy nhiên, do Quốc hội chưa thông qua ngân sách, phần lớn cơ quan chính phủ phải đóng cửa, Bộ Tài chính không thể chi tiêu theo kế hoạch. TGA giờ đây trở thành một "hố đen tài chính" chỉ nhận vào mà không chi ra.

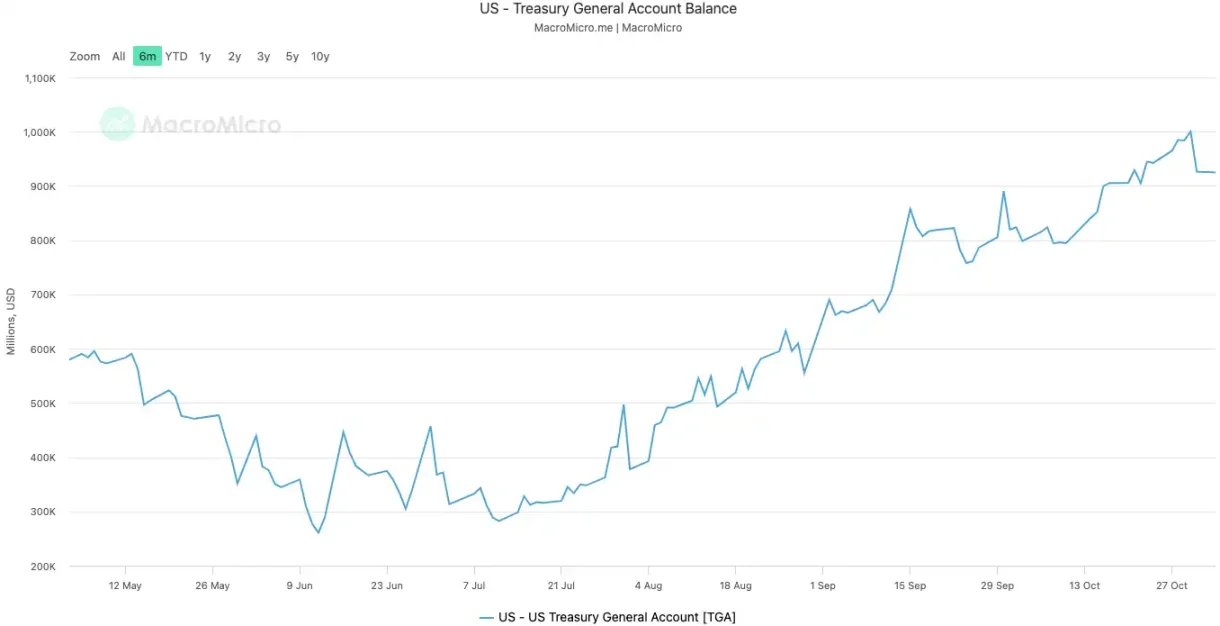

Kể từ ngày 10 tháng 10 năm 2025 khi việc ngừng hoạt động bắt đầu, số dư TGA đã tăng từ khoảng 800 tỷ USD lên hơn 1 nghìn tỷ USD vào ngày 30 tháng 10. Trong vỏn vẹn 20 ngày, hơn 200 tỷ USD đã bị rút khỏi thị trường và khóa vào két sắt của Fed.

Số dư tài khoản TGA của chính phủ Mỹ|Nguồn ảnh: MicroMacro

Một số phân tích cho rằng, việc chính phủ ngừng hoạt động đã rút gần 700 tỷ USD thanh khoản khỏi thị trường trong vòng một tháng. Hiệu ứng này tương đương với việc Fed tăng lãi suất nhiều lần hoặc đẩy nhanh quá trình thắt chặt định lượng.

Khi lượng dự trữ trong hệ thống ngân hàng bị TGA hút mạnh, khả năng và ý chí cho vay của ngân hàng đều giảm sâu, kéo theo chi phí vốn trên thị trường tăng vọt.

Những tài sản nhạy cảm nhất với thanh khoản luôn là những đối tượng đầu tiên cảm nhận được cái lạnh. Thị trường tiền mã hóa đã lao dốc ngay sau ngày thứ hai của việc ngừng hoạt động (ngày 11 tháng 10), với quy mô thanh lý gần 20 tỷ USD. Cổ phiếu công nghệ tuần này cũng chao đảo, chỉ số Nasdaq giảm 1,7% vào thứ Ba, Meta và Microsoft sụt giảm mạnh sau báo cáo tài chính.

Sự sụt giảm của thị trường tài chính toàn cầu chính là biểu hiện trực tiếp nhất của đợt thắt chặt vô hình này.

Hệ thống đang “sốt”

TGA là “nguyên nhân” của cuộc khủng hoảng thanh khoản, còn lãi suất liên ngân hàng qua đêm tăng vọt chính là triệu chứng rõ ràng nhất cho thấy hệ thống tài chính đang “sốt”.

Thị trường cho vay qua đêm là nơi các ngân hàng cho nhau vay vốn ngắn hạn, giống như mao mạch trong toàn bộ hệ thống tài chính. Lãi suất ở đây là chỉ báo chân thực nhất về mức độ “thoải mái” hay “khó khăn” về tiền tệ giữa các ngân hàng. Khi thanh khoản dồi dào, việc vay mượn dễ dàng và lãi suất ổn định. Nhưng khi thanh khoản bị rút cạn, các ngân hàng bắt đầu thiếu tiền và sẵn sàng trả giá cao hơn để vay qua đêm.

Hai chỉ số then chốt dưới đây cho thấy rõ mức độ nghiêm trọng của cơn “sốt” này:

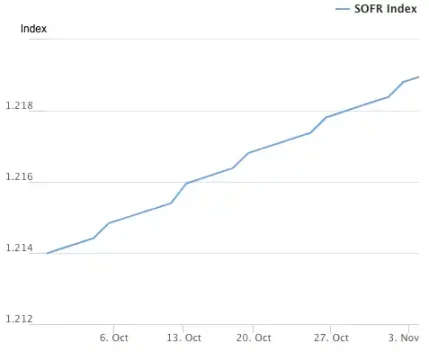

Chỉ số đầu tiên là SOFR (Lãi suất tài trợ qua đêm có bảo đảm). Ngày 31 tháng 10, SOFR vọt lên 4,22%, mức tăng theo ngày lớn nhất trong một năm.

Con số này không chỉ cao hơn trần lãi suất quỹ liên bang (4,00%) do Fed đặt ra, mà còn cao hơn 32 điểm cơ bản so với lãi suất quỹ hiệu lực của Fed, đạt mức cao nhất kể từ tháng 3 năm 2020 khi thị trường khủng hoảng. Chi phí vay thực tế giữa các ngân hàng đã mất kiểm soát, vượt xa lãi suất chính sách của ngân hàng trung ương.

Chỉ số Lãi suất tài trợ qua đêm có bảo đảm (SOFR)|Nguồn ảnh: Ngân hàng Dự trữ Liên bang New York

Chỉ số thứ hai đáng kinh ngạc hơn nữa là khối lượng sử dụng SRF (Cơ sở Mua lại Thường trực) của Fed. SRF là công cụ thanh khoản khẩn cấp mà Fed cung cấp cho các ngân hàng; khi ngân hàng không thể vay được tiền trên thị trường, họ có thể thế chấp trái phiếu hạng cao để đổi lấy tiền mặt từ Fed.

Ngày 31 tháng 10, khối lượng sử dụng SRF vọt lên 503,5 tỷ USD, mức cao nhất kể từ tháng 3 năm 2020 khi đại dịch bùng phát. Hệ thống ngân hàng đang rơi vào tình trạng khan hiếm đô la nghiêm trọng, buộc phải gõ cửa cứu trợ cuối cùng của Fed.

Khối lượng sử dụng Cơ sở Mua lại Thường trực (SRF)|Nguồn ảnh: Ngân hàng Dự trữ Liên bang New York

Cơn “sốt” của hệ thống tài chính đang truyền áp lực sang những điểm yếu trong nền kinh tế thực, kích nổ những quả bom nợ tiềm tàng. Hai lĩnh vực nguy hiểm nhất hiện nay là bất động sản thương mại và cho vay ô tô.

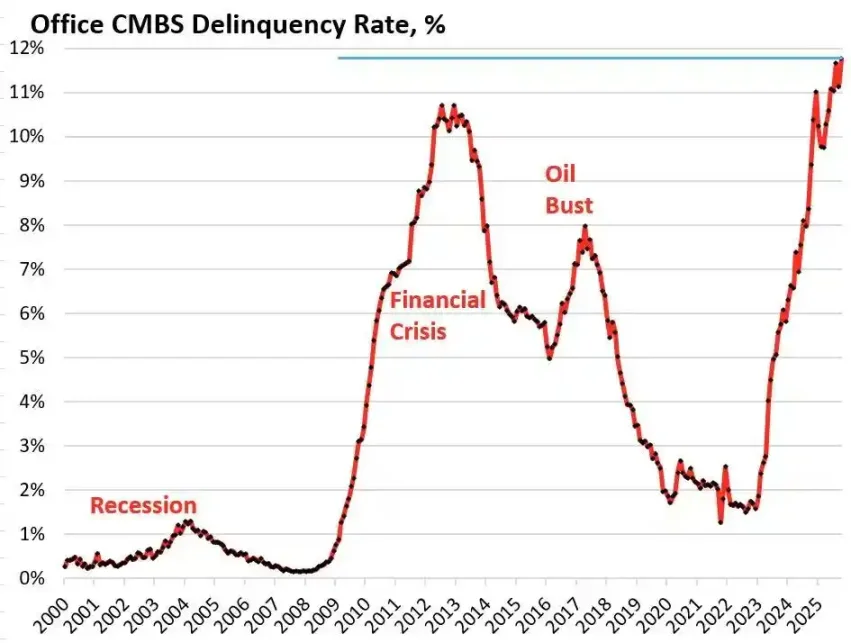

Theo dữ liệu từ công ty nghiên cứu Trepp, tỷ lệ vỡ nợ của các sản phẩm CMBS (chứng khoán hóa khoản vay thế chấp bất động sản thương mại) dành cho văn phòng tại Mỹ đã đạt 11,8% vào tháng 10 năm 2025 – không chỉ lập kỷ lục mới mà còn vượt qua đỉnh 10,3% thời kỳ khủng hoảng tài chính 2008. Chỉ trong ba năm ngắn ngủi, con số này đã tăng gần 10 lần từ mức 1,8%.

Tỷ lệ vỡ nợ của sản phẩm CMBS văn phòng tại Mỹ|Nguồn ảnh: Wolf Street

Bravern Office Commons tại thành phố Bellevue, bang Washington là một ví dụ điển hình. Tòa nhà từng được Microsoft thuê toàn bộ, năm 2020 còn được định giá tới 605 triệu USD, nay sau khi Microsoft rút đi, giá trị đã sụt giảm 56% xuống còn 268 triệu USD và hiện đã bước vào quy trình vỡ nợ.

Khủng hoảng bất động sản nghiêm trọng nhất kể từ năm 2008 này đang khuếch tán rủi ro hệ thống khắp toàn bộ hệ thống tài chính thông qua các ngân hàng khu vực, quỹ tín thác đầu tư bất động sản (REITs) và quỹ hưu trí.

Ở phía tiêu dùng, cảnh báo về khoản vay ô tô cũng đã được gióng lên. Giá xe mới tăng vọt lên trung bình trên 50.000 USD, trong khi người vay thuộc nhóm rủi ro cao phải chịu lãi suất lên tới 18-20%, làn sóng vỡ nợ đang đến gần. Tính đến tháng 9 năm 2025, tỷ lệ vỡ nợ của các khoản vay ô tô nhóm dưới chuẩn đã gần chạm mức 10%, và tỷ lệ chậm trả tổng thể của các khoản vay ô tô trong 15 năm qua đã tăng hơn 50%.

Dưới áp lực lãi suất cao và lạm phát cao, tình hình tài chính của người tiêu dùng tầng lớp dưới tại Mỹ đang xấu đi nhanh chóng.

Từ đợt thắt chặt vô hình của TGA, đến cơn “sốt” hệ thống của lãi suất qua đêm, rồi đến các vụ nổ nợ tại bất động sản thương mại và cho vay ô tô, một chuỗi dây chuyền dẫn đến khủng hoảng đã rõ ràng. Tín hiệu châm ngòi do bế tắc chính trị tại Washington gây ra ngoài ý muốn đang làm bùng nổ những điểm yếu cấu trúc vốn đã tồn tại sâu bên trong nền kinh tế Mỹ.

Giới giao dịch nhìn thị trường hậu thuẫn thế nào?

Trước cuộc khủng hoảng này, thị trường rơi vào sự chia rẽ sâu sắc. Các nhà giao dịch đứng trước ngã tư đường, tranh luận quyết liệt về hướng đi trong tương lai.

Phe bi quan, đại diện bởi Mott Capital Management, cho rằng thị trường đang đối mặt với một cú sốc thanh khoản tương tự cuối năm 2018. Dự trữ ngân hàng đã giảm xuống mức nguy hiểm, tương tự tình trạng khi Fed thắt chặt bảng cân đối kế toán vào năm 2018 khiến thị trường bất ổn. Miễn là chính phủ tiếp tục ngừng hoạt động và TGA tiếp tục hút thanh khoản, nỗi đau của thị trường sẽ không kết thúc. Hy vọng duy nhất nằm ở thông báo tái tài trợ quý (QRA) từ Bộ Tài chính vào ngày 2 tháng 11. Nếu Bộ Tài chính quyết định hạ mục tiêu số dư TGA, có thể giải phóng hơn 150 tỷ USD thanh khoản cho thị trường. Nhưng nếu Bộ Tài chính duy trì hoặc thậm chí nâng mục tiêu, mùa đông khắc nghiệt của thị trường sẽ kéo dài hơn.

Phe lạc quan, đại diện bởi nhà phân tích vĩ mô nổi tiếng Raoul Pal, đưa ra một lý thuyết "cửa sổ đau khổ" hấp dẫn. Ông thừa nhận rằng hiện tại thị trường đang ở trong "cửa sổ đau khổ" do thắt chặt thanh khoản, nhưng ông tin chắc rằng sau đó sẽ là dòng thanh khoản ào ạt. Trong 12 tháng tới, chính phủ Mỹ cần tái cấp vốn đến 10 nghìn tỷ USD nợ, điều này buộc họ phải đảm bảo sự ổn định và thanh khoản của thị trường.

31% nợ chính phủ Mỹ (khoảng 7 nghìn tỷ USD) sẽ đáo hạn trong vòng một năm tới, cộng thêm phát hành nợ mới, tổng quy mô có thể đạt 10 nghìn tỷ USD|Nguồn ảnh: Apollo Academy

Một khi việc ngừng hoạt động kết thúc, hàng trăm tỷ USD chi tiêu tài khóa bị dồn nén sẽ đổ ào ào vào thị trường, quá trình thắt chặt định lượng (QT) của Fed cũng sẽ kết thúc về mặt kỹ thuật, thậm chí có thể đảo chiều.

Để chuẩn bị cho cuộc bầu cử giữa nhiệm kỳ năm 2026, chính phủ Mỹ sẽ不惜 mọi giá kích thích kinh tế, bao gồm cắt giảm lãi suất, nới lỏng quy định ngân hàng, thông qua đạo luật tiền mã hóa... Trong bối cảnh Trung Quốc và Nhật Bản cũng tiếp tục nới lỏng thanh khoản, toàn cầu sẽ đón làn sóng bơm tiền mới. Đợt điều chỉnh hiện tại chỉ là một lần xả hàng trong xu hướng tăng, chiến lược đúng đắn nên là mua vào ở vùng giá thấp.

Các tổ chức chính thống như Goldman Sachs, Citigroup thì giữ quan điểm trung lập tương đối. Họ dự đoán chung rằng việc ngừng hoạt động sẽ kết thúc trong một đến hai tuần tới. Một khi bế tắc được phá vỡ, lượng tiền khổng lồ bị khóa trong TGA sẽ nhanh chóng được giải phóng, làm giảm áp lực thanh khoản trên thị trường. Nhưng xu hướng dài hạn vẫn phụ thuộc vào thông báo QRA từ Bộ Tài chính và chính sách tiếp theo của Fed.

Lịch sử dường như luôn lặp lại. Dù là nỗi sợ thu hẹp bảng cân đối năm 2018, hay khủng hoảng repo tháng 9 năm 2019, cuối cùng đều kết thúc bằng việc Fed đầu hàng và bơm lại thanh khoản. Lần này, trước áp lực kép từ bế tắc chính trị và rủi ro kinh tế, các nhà hoạch định chính sách dường như lại một lần nữa đứng trước ngã tư quen thuộc.

Xét về ngắn hạn, vận mệnh thị trường treo lơ lửng theo suy nghĩ nhất thời của các chính trị gia tại Washington. Nhưng xét về dài hạn, dường như nền kinh tế toàn cầu đã sa sâu vào vòng luẩn quẩn nợ nần - bơm tiền - bong bóng mà không thể thoát ra.

Cuộc khủng hoảng bị kích hoạt ngoài ý muốn do việc chính phủ ngừng hoạt động này có thể chỉ là khúc dạo đầu cho một làn sóng thanh khoản quy mô lớn hơn sắp diễn ra.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News