Tại sao người mua Bitcoin lớn nhất đã ngừng "mua ồ ạt" một cách điên cuồng?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tại sao người mua Bitcoin lớn nhất đã ngừng "mua ồ ạt" một cách điên cuồng?

Bitcoin giảm giá, có phải vì các tổ chức không mua nữa không?

Bài viết: Oluwapelumi Adejumo

Biên dịch: Luffy, Foresight News

Trong phần lớn thời gian năm 2025, mức hỗ trợ của Bitcoin dường như khó bị lay chuyển vì sự kết hợp bất ngờ giữa kho tài sản kỹ thuật số doanh nghiệp (DAT) và quỹ giao dịch trên sàn (ETF), cùng tạo thành nền tảng hỗ trợ.

Các doanh nghiệp mua Bitcoin thông qua việc phát hành cổ phiếu và trái phiếu chuyển đổi, trong khi dòng tiền từ ETF âm thầm hấp thụ lượng cung mới. Cả hai cùng xây dựng nền tảng nhu cầu vững chắc, giúp Bitcoin chống chịu áp lực từ môi trường tài chính thắt chặt.

Tuy nhiên, nền tảng này hiện đang bắt đầu lung lay.

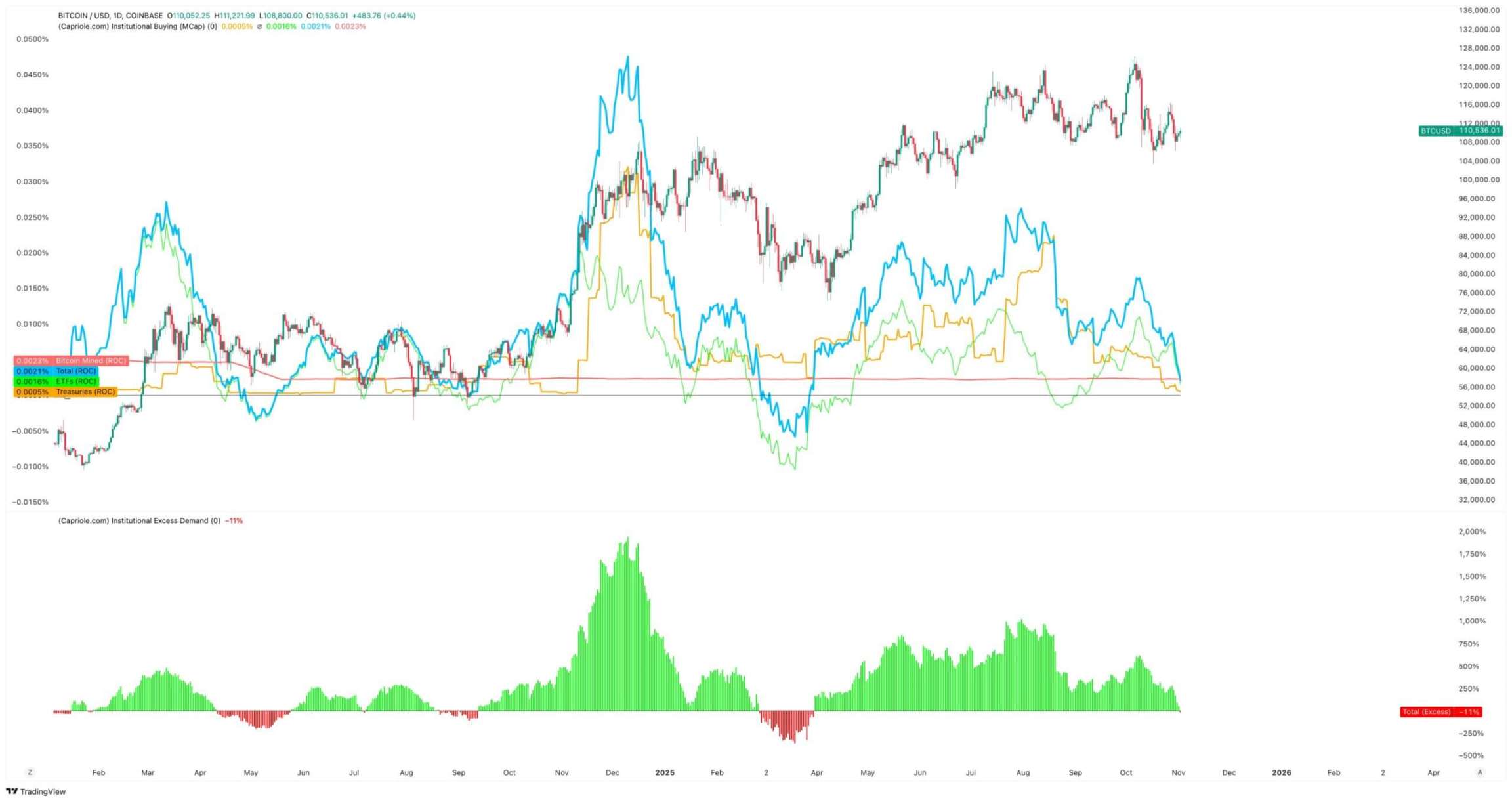

Ngày 3 tháng 11, Charles Edwards, người sáng lập Capriole Investments, đăng bài trên X cho biết kỳ vọng tăng giá của ông đã suy giảm khi tốc độ mua vào của các tổ chức chậm lại.

Ông chỉ ra: "Lần đầu tiên trong 7 tháng, lượng mua ròng của tổ chức thấp hơn lượng khai thác hàng ngày – tình hình không khả quan."

Lượng mua Bitcoin của tổ chức, nguồn: Capriole Investments

Edwards cho biết, ngay cả khi các tài sản khác thể hiện tốt hơn Bitcoin, chỉ số này vẫn là lý do then chốt khiến ông duy trì lạc quan.

Nhưng hiện tại, khoảng 188 doanh nghiệp đang nắm giữ vị thế Bitcoin đáng kể, trong đó nhiều doanh nghiệp có mô hình kinh doanh đơn giản ngoài việc tiếp xúc với Bitcoin.

Tốc độ mua thêm Bitcoin của các kho tài sản doanh nghiệp chậm lại

Không công ty nào đại diện rõ ràng hơn MicroStrategy – gần đây đổi tên thành 「Strategy」 – trong giao dịch Bitcoin của doanh nghiệp.

Nhà sản xuất phần mềm do Michael Saylor lãnh đạo đã chuyển mình thành một công ty kho tài sản Bitcoin, hiện nắm giữ hơn 674.000 BTC, đứng đầu toàn cầu về lượng nắm giữ doanh nghiệp đơn lẻ.

Tuy nhiên, nhịp độ mua vào của họ trong vài tháng gần đây đã chậm đáng kể.

Strategy chỉ mua thêm khoảng 43.000 BTC trong quý III, mức mua thấp nhất theo quý kể từ đầu năm. Con số này không bất ngờ khi lượng mua một phần của công ty trong giai đoạn này đột ngột giảm xuống chỉ vài trăm BTC.

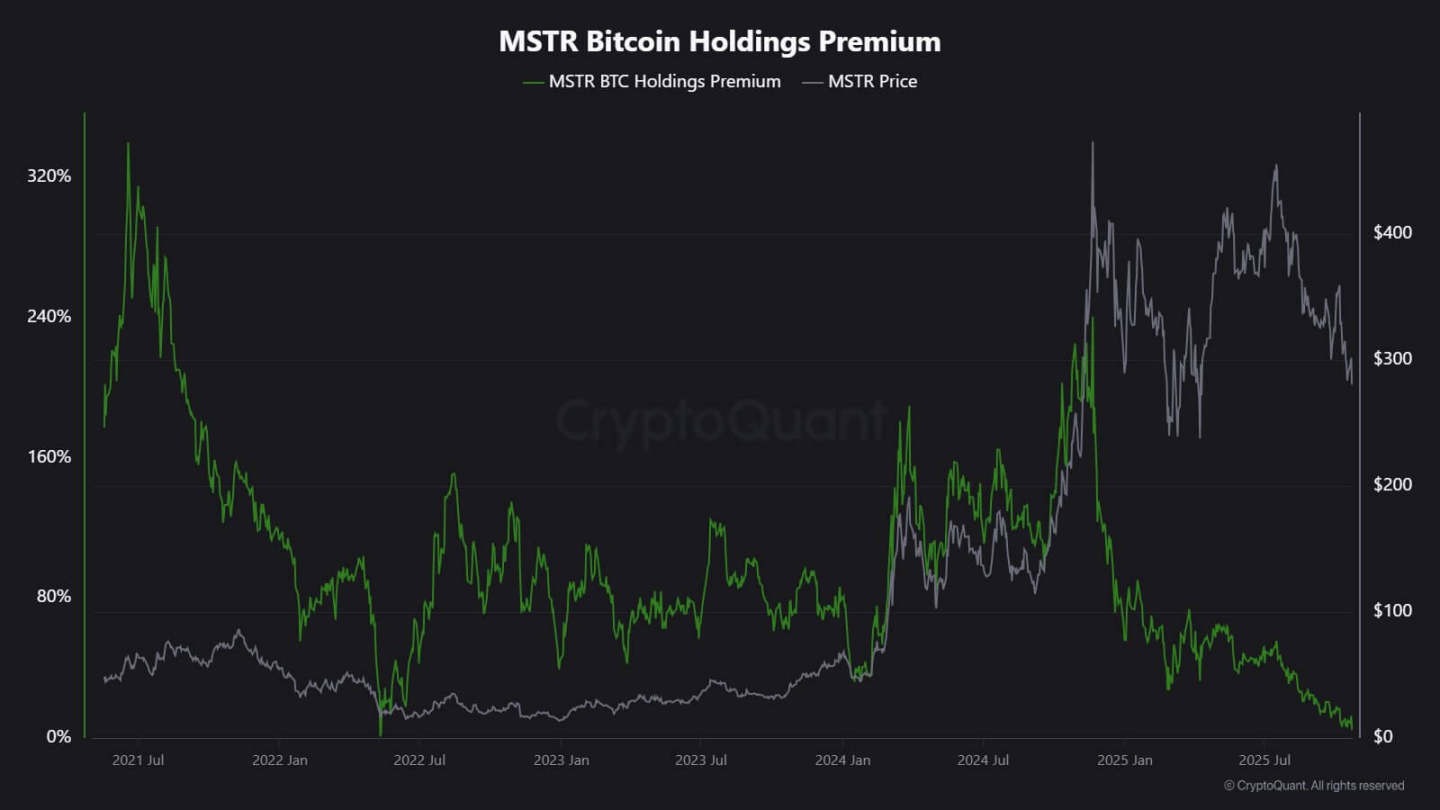

J.A. Maarturn, nhà phân tích CryptoQuant, giải thích rằng việc chậm mua có thể liên quan đến giá trị tài sản ròng (NAV) của Strategy sụt giảm.

Ông nói, trước đây nhà đầu tư trả mức "phê duyệt NAV cao" cho mỗi đô la Mỹ Bitcoin trên bảng cân đối kế toán của Strategy, thực chất là chia sẻ lợi nhuận tăng giá Bitcoin cho cổ đông thông qua đòn bẩy. Nhưng kể từ giữa năm, mức ưu đãi này đã thu hẹp mạnh.

Sau khi lợi nhuận định giá suy yếu, việc phát hành cổ phiếu mới để mua Bitcoin không còn mang lại tăng trưởng đáng kể, động lực huy động vốn để mua thêm cũng vì thế giảm theo.

Maarturn chỉ ra: "Việc huy động vốn trở nên khó khăn hơn, mức ưu đãi phát hành cổ phiếu đã giảm từ 208% xuống còn 4%."

Ưu đãi cổ phiếu của Strategy, nguồn: CryptoQuant

Đồng thời, xu hướng giảm nhiệt trong việc mua thêm không chỉ giới hạn ở Strategy.

Metaplanet, doanh nghiệp niêm yết tại Tokyo, từng đi theo mô hình của doanh nghiệp tiên phong Mỹ này, nhưng giá cổ phiếu sau khi giảm mạnh gần đây đã giao dịch dưới giá trị thị trường của lượng Bitcoin mà họ nắm giữ.

Đáp lại, công ty phê duyệt kế hoạch mua lại cổ phiếu đồng thời đưa ra hướng dẫn huy động vốn mới nhằm mở rộng kho tài sản Bitcoin. Động thái này thể hiện niềm tin vào bảng cân đối kế toán, nhưng cũng cho thấy sự hào hứng của nhà đầu tư với mô hình kinh doanh "kho tài sản mã hóa" đang suy giảm.

Thực tế, việc chậm mua thêm vào kho tài sản Bitcoin đã dẫn đến một số vụ sáp nhập doanh nghiệp.

Tháng trước, công ty quản lý tài sản Strive tuyên bố mua lại công ty kho tài sản Bitcoin quy mô nhỏ hơn là Semler Scientific. Sau sáp nhập, các công ty này sẽ nắm giữ gần 11.000 BTC.

Những trường hợp này phản ánh những ràng buộc cấu trúc chứ không phải sự lung lay về niềm tin. Khi việc phát hành cổ phiếu hoặc trái phiếu chuyển đổi không còn nhận được mức ưu đãi thị trường, dòng vốn sẽ cạn kiệt và việc mua thêm tự nhiên chậm lại.

Dòng vốn ETF hiện giờ ra sao?

Các quỹ ETF Bitcoin giao ngay, lâu nay được xem là "bộ hấp thụ tự động lượng cung mới", cũng đang cho thấy dấu hiệu tương tự về sự suy yếu.

Trong phần lớn năm 2025, các công cụ đầu tư tài chính này chi phối nhu cầu ròng, lượng đăng ký mua luôn vượt lượng rút, đặc biệt trong giai đoạn Bitcoin vọt lên mức cao kỷ lục.

Nhưng đến cuối tháng 10, dòng vốn của chúng trở nên bất ổn. Chịu ảnh hưởng từ kỳ vọng lãi suất thay đổi, các nhà quản lý danh mục điều chỉnh vị thế, bộ phận rủi ro cắt giảm tiếp xúc, khiến một số tuần dòng vốn chuyển sang âm. Sự biến động này đánh dấu bước tiến vào giai đoạn hành vi mới của ETF Bitcoin.

Môi trường vĩ mô đã siết chặt, hy vọng về cắt giảm lãi suất nhanh chóng dần tan biến, điều kiện thanh khoản nguội lại. Dù vậy, nhu cầu tiếp xúc với Bitcoin vẫn mạnh, nhưng đã chuyển từ "dòng chảy ổn định" sang "dòng chảy xung kích".

Dữ liệu từ SoSoValue minh họa rõ ràng sự chuyển đổi này. Hai tuần đầu tháng 10, các sản phẩm đầu tư tài sản mã hóa thu hút gần 6 tỷ USD dòng vốn vào; nhưng đến cuối tháng, khi lượng rút tăng lên hơn 2 tỷ USD, một phần dòng vào đã bị xóa bỏ.

Dòng vốn tuần của ETF Bitcoin, nguồn: SoSoValue

Mô hình này cho thấy ETF Bitcoin đã trưởng thành thành thị trường thực sự hai chiều. Chúng vẫn cung cấp tính thanh khoản sâu và kênh tiếp cận cho tổ chức, nhưng không còn là công cụ mua một chiều.

Khi tín hiệu vĩ mô dao động, tốc độ rút vốn của nhà đầu tư ETF có thể nhanh như lúc họ tham gia.

Tác động lên thị trường Bitcoin

Sự thay đổi này không nhất thiết báo hiệu Bitcoin sẽ giảm giá, nhưng quả thật dự báo biến động sẽ gia tăng. Khi khả năng hấp thụ của doanh nghiệp và ETF suy yếu, diễn biến giá Bitcoin sẽ ngày càng bị thúc đẩy bởi các nhà giao dịch ngắn hạn và tâm lý vĩ mô.

Edwards cho rằng trong trường hợp này, các tác nhân kích hoạt mới — như nới lỏng tiền tệ, quy định rõ ràng hơn hoặc sự trở lại của khẩu vị rủi ro trên thị trường chứng khoán — có thể làm sống lại đợt mua của tổ chức.

Nhưng hiện tại, người mua biên tỏ ra thận trọng hơn, khiến việc xác định giá nhạy cảm hơn với chu kỳ thanh khoản toàn cầu.

Tác động chủ yếu thể hiện ở hai khía cạnh:

Thứ nhất, nhu cầu mua cấu trúc từng đóng vai trò hỗ trợ đang suy yếu. Trong giai đoạn hấp thụ kém, biến động trong ngày có thể gia tăng do thiếu người mua ổn định đủ mạnh để kìm chế biến động. Việc giảm một nửa phần thưởng khai thác vào tháng 4 năm 2024 đã giảm lượng cung mới về mặt cơ chế, nhưng nếu không có nhu cầu bền vững, riêng tính khan hiếm không thể đảm bảo giá tăng.

Thứ hai, đặc điểm tương quan của Bitcoin đang thay đổi. Khi việc mua thêm vào bảng cân đối kế toán dịu đi, tài sản này có thể lại dao động theo chu kỳ thanh khoản tổng thể. Thời kỳ lãi suất thực tăng và đồng đô la mạnh có thể gây áp lực lên giá, trong khi môi trường nới lỏng có thể giúp nó giành lại vị thế dẫn dắt khi khẩu vị rủi ro quay trở lại.

Bản chất, Bitcoin đang quay lại giai đoạn phản chiếu vĩ mô, biểu hiện giống tài sản rủi ro beta cao hơn là vàng kỹ thuật số.

Đồng thời, tất cả điều này không phủ nhận câu chuyện dài hạn về Bitcoin như một tài sản khan hiếm, có thể lập trình. Ngược lại, nó phản ánh ảnh hưởng ngày càng lớn của các tổ chức — những bên từng giúp Bitcoin tránh khỏi biến động do nhà đầu tư bán lẻ chi phối, và giờ đây chính cơ chế từng đưa Bitcoin vào danh mục đầu tư chính thống lại khiến nó gắn bó chặt chẽ hơn với thị trường vốn.

Những tháng tới sẽ kiểm nghiệm khả năng Bitcoin duy trì thuộc tính lưu trữ giá trị khi thiếu dòng vốn tự động từ doanh nghiệp và ETF.

Nếu nhìn theo lịch sử, Bitcoin thường cho thấy khả năng thích nghi. Khi một kênh nhu cầu chậm lại, một kênh khác sẽ trỗi dậy — có thể đến từ dự trữ quốc gia, tích hợp công nghệ tài chính, hoặc sự trở lại của nhà đầu tư bán lẻ trong chu kỳ nới lỏng vĩ mô.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News