Bitcoin giảm xuống 106.000 USD trong thời gian ngắn, thật sự không còn gì để chơi nữa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Bitcoin giảm xuống 106.000 USD trong thời gian ngắn, thật sự không còn gì để chơi nữa?

Sau khi Cục Dự trữ Liên bang Mỹ cắt giảm lãi suất, tâm lý thị trường ngắn hạn đảo chiều, nhưng dữ liệu vĩ mô vẫn hỗ trợ chính sách nới lỏng trung hạn.

Tác giả: ChandlerZ, Foresight News

Rạng sáng ngày 30 tháng 10, Cục Dự trữ Liên bang Mỹ (FED) công bố quyết định lãi suất mới nhất, giảm 25 điểm cơ bản như kỳ vọng, đưa mức lãi suất quỹ liên bang về khoảng 3,75% – 4,00%, đồng thời tuyên bố ngừng thu hẹp bảng cân đối kế toán kể từ ngày 1 tháng 12. Ngay sau khi thông tin được công bố, thị trường phản ứng một cách bình tĩnh, chỉ số S&P 500 và Nasdaq 100 tăng nhẹ, vàng và bitcoin thu hẹp đà giảm. Tuy nhiên vài phút sau đó, Chủ tịch FED Jerome Powell phát biểu tại buổi họp báo rằng việc tiếp tục giảm lãi suất vào tháng 12 "không phải là điều chắc chắn", và có sự bất đồng rõ rệt trong nội bộ Ủy ban.

Phát biểu này nhanh chóng làm thay đổi tâm lý thị trường. Bốn nhóm tài sản gồm cổ phiếu Mỹ, vàng, bitcoin và trái phiếu chính phủ Mỹ đồng loạt giảm, duy chỉ có đồng đô la Mỹ tăng giá.

Ngày 31, tâm lý này tiếp tục lan rộng, bitcoin giảm mạnh từ khu vực 111.500 USD xuống còn 106.000 USD, ethereum giảm sâu hơn, thấp nhất xuống dưới 3.700 USD, SOL giảm xuống dưới 180 USD. Theo dữ liệu từ CoinAnk, trong 24 giờ qua toàn thị trường thanh lý 1,035 tỷ USD, trong đó lệnh mua bị thanh lý 923 triệu USD, lệnh bán bị thanh lý 111 triệu USD. Trong đó, bitcoin bị thanh lý 416 triệu USD, ethereum bị thanh lý 193 triệu USD.

Mặt khác, đến khi đóng cửa thị trường chứng khoán Mỹ, cả ba chỉ số chính đều giảm điểm, Nasdaq dẫn đầu đà giảm. Các cổ phiếu liên quan tiền mã hóa cũng đồng loạt giảm, trong đó Coinbase (COIN) giảm 5,77%, Circle (CRCL) giảm 6,85%, Strategy (MSTR) giảm 7,55%, Bitmine (BMNR) giảm 10,47%, SharpLink Gaming (SBET) giảm 6,17%, American Bitcoin (ABTC) giảm 6,02%, v.v.

Sau những ngày sôi động đầu tháng, thị trường đã chuyển từ trạng thái "tăng" sang "điều chỉnh". Kỳ vọng vốn đã được phản ánh, câu chuyện chưa nối tiếp, không gian chênh lệch lợi nhuận thu hẹp. Với đa số người nắm giữ tài sản, nhịp điệu này có nghĩa là chốt lời tăng giá và ưu tiên chiến lược phòng thủ.

Thị trường tiền mã hóa liên tiếp chịu tổn thương, bóng ma thiên nga đen vẫn còn

Thực tế, biến động lần này đã có dấu hiệu từ trước. Kể từ "sự sụt giảm thiên nga đen" ngày 11 tháng 10, xu hướng giá bitcoin chưa thể phục hồi hoàn toàn. Trong vòng 72 giờ ngắn ngủi, vốn hóa thị trường bốc hơi gần 40 tỷ USD, tổng thanh lý toàn mạng trên 11 tỷ USD, chỉ số sợ hãi từng giảm xuống mức 22. Những phiên phục hồi sau đó bị cản tại mức 116.000 USD, cho đến bài phát biểu của Powell tuần này lại gây ra một làn sóng hoảng loạn mới.

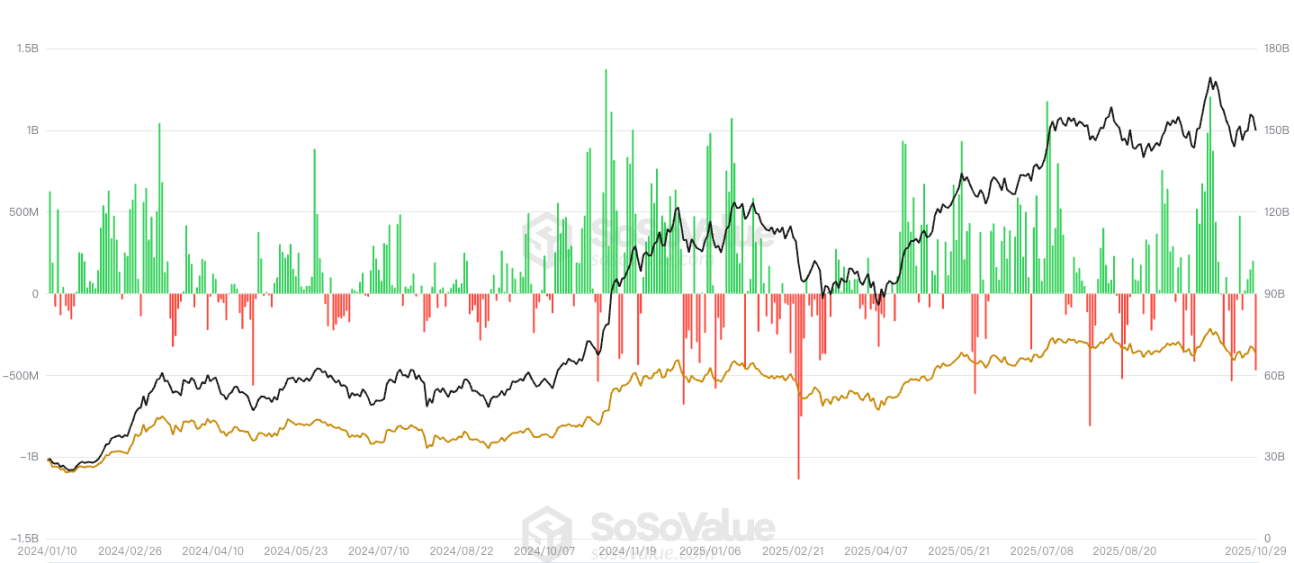

Về dòng tiền ETF, theo dữ liệu SoSoValue, hôm qua ETF bitcoin giao ngay ghi nhận tổng dòng chảy ròng âm 488 triệu USD, cả 12 quỹ ETF đều không có dòng chảy ròng dương. Quỹ ETF bitcoin giao ngay có dòng chảy ròng âm lớn nhất trong ngày là quỹ IBIT của Blackrock, với dòng chảy ròng âm 291 triệu USD, hiện tổng dòng chảy ròng tích lũy của IBIT đạt 65,052 tỷ USD. Tiếp theo là quỹ ETF ARKB của Ark Invest và 21Shares, dòng chảy ròng âm 65,6193 triệu USD trong ngày, hiện tổng dòng chảy ròng tích lũy của ARKB đạt 2,053 tỷ USD.

ETF ether giao ngay tổng dòng chảy ròng âm 184 triệu USD, cả 9 quỹ ETF đều không có dòng chảy ròng dương. Quỹ ETF ether giao ngay có dòng chảy ròng âm lớn nhất trong ngày là quỹ ETHA của Blackrock, với dòng chảy ròng âm 118 triệu USD, hiện tổng dòng chảy ròng tích lũy của ETHA đạt 14,206 tỷ USD. Tiếp theo là quỹ ETF ETHW của Bitwise, dòng chảy ròng âm 31,1443 triệu USD trong ngày, hiện tổng dòng chảy ròng tích lũy của ETHW đạt 399 triệu USD.

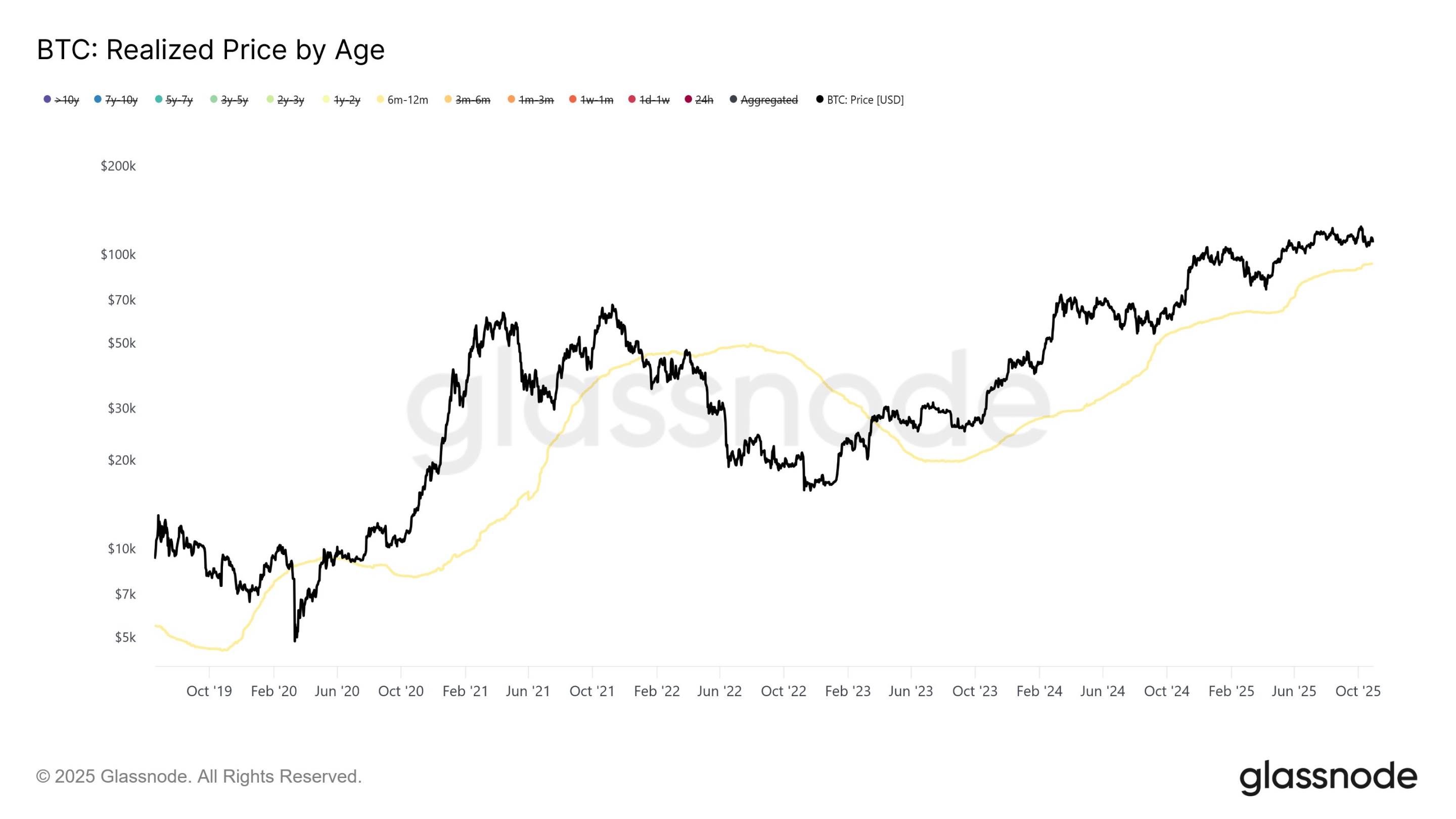

Theo phân tích từ Glassnode, kể từ giữa tháng 7, các nhà đầu tư nắm giữ dài hạn bitcoin tiếp tục duy trì áp lực bán ổn định, tạo áp lực bán liên tục, kìm hãm thị trường dưới mức 126.000 USD. Dữ liệu cho thấy, lượng bán trung bình hàng ngày của nhóm nắm giữ dài hạn đã tăng từ khoảng 1 tỷ USD (trung bình 7 ngày) giữa tháng 7 lên mức 2-3 tỷ USD vào đầu tháng 10. Khác với các giai đoạn bán mạnh trước đó trong chu kỳ tăng giá này, mô hình phân phối hiện tại mang tính chất dần dần và liên tục, chứ không phải bán mạnh trong ngắn hạn.

Phân tích thêm theo thời gian nắm giữ cho thấy, nhóm nhà đầu tư nắm giữ từ 6-12 tháng đã đóng góp hơn 50% áp lực bán gần đây, đặc biệt rõ rệt ở giai đoạn cuối khi giá tạo đỉnh. Khi bitcoin tiến gần đến mức cao kỷ lục 126.000 USD, nhóm này bán trung bình 648 triệu USD/ngày (trung bình 7 ngày), tăng hơn 5 lần so với mức nền tảng đầu năm 2025.

Dữ liệu cũng tiết lộ, nhóm nhà đầu tư này chủ yếu tích lũy bitcoin trong giai đoạn từ tháng 10 năm 2024 (thời điểm bầu cử Mỹ) đến tháng 4 năm 2025, với chi phí nằm trong khoảng 70.000 - 96.000 USD, trung bình khoảng 93.000 USD. Các nhà phân tích chỉ ra rằng, nếu giá bitcoin giảm xuống dưới vùng 93.000 - 96.000 USD, nhóm này sẽ chịu áp lực thua lỗ lớn nhất.

Một bộ phận thị trường cho rằng, đợt giảm mạnh ngày 11 tháng 10 và đợt điều chỉnh sau đó đã hình thành một "đỉnh chu kỳ nhỏ", và phát biểu của Powell tuần này càng củng cố logic phòng thủ ngắn hạn.

Tái định giá thanh khoản

Sau cú giảm mạnh thiên nga đen, thị trường tiền mã hóa bước vào giai đoạn tái cấu trúc sâu sắc. Hai trụ cột từng hỗ trợ sự phát triển của altcoin trong những năm qua — giao dịch tần suất cao của nhà đầu tư cá nhân và hoạt động đầu cơ tiếp nhận của các tổ chức — đang đồng thời tan rã. Các nhà tạo lập thị trường đang giảm đòn bẩy, các quỹ VC tạm dừng rót vốn vào thị trường sơ cấp, nhà đầu tư cá nhân rút lui sau nhiều lần bị thanh lý, dòng tiền sống trong thị trường gần như cạn kiệt.

Bitcoin và ethereum một lần nữa trở thành tài sản dẫn dắt thanh khoản, cơ chế phát hiện giá của các token hạng thấp mất hiệu lực, vốn hóa và câu chuyện buộc phải thoái lui. Ngoài một vài dự án hạ tầng cực kỳ hiếm hoi có dòng tiền thực và cơ sở người dùng thật, như phát hành stablecoin, ánh xạ tài sản RWA hoặc hệ thống thanh toán, phần còn lại của các altcoin đều rơi vào tình trạng pha loãng nguồn cung dài hạn và thiếu vắng lực mua. Đằng sau sự thoái trào của các altcoin là sự co lại toàn diện của logic dòng vốn. Thị trường chuyển từ định giá theo câu chuyện sang định giá theo dòng tiền, vốn không còn trả tiền cho các khái niệm. Giá trị của token mất đi lý do tăng trưởng bền vững, và câu chuyện trở thành đặc quyền riêng của một vài dự án trọng tâm.

Hơn nữa, mô hình DAT phổ biến trong nửa đầu năm nay về bản chất là hình thức gọi vốn cấu trúc bằng cách đổi token lấy cổ phiếu. Tính khả thi của nó phụ thuộc vào một tiền đề: thị trường thứ cấp sẵn sàng tiếp nhận. Khi dòng thanh khoản tăng thêm cạn kiệt, vòng khép kín này sụp đổ ngay lập tức. Các dự án vẫn muốn gọi vốn, các FA vẫn đang môi giới giao dịch, nhưng bên mua đã biến mất. Strategy công bố báo cáo tài chính quý III năm 2025, trong đó lợi nhuận ròng đạt 2,8 tỷ USD; lượng nắm giữ BTC tăng từ 597.325 lên 640.031 đơn vị; nhưng giá cổ phiếu同期 giảm gần 14%, mức chiết khấu thị trường so với lượng BTC nắm giữ bị thu hẹp.

Các giao dịch DAT hạng thấp hầu như không còn thanh khoản, các vụ gọi vốn mới trở thành hình thức đối ứng giữa quyền sở hữu token trên chuỗi và cổ phần sổ sách. Ví dụ, công ty kho bạc Litecoin niêm yết trên Nasdaq Lite Strategy tuyên bố hội đồng quản trị đã phê duyệt kế hoạch mua lại cổ phiếu trị giá 25 triệu USD, thời gian và số lượng cụ thể sẽ tùy thuộc vào diễn biến thị trường. Điều này có nghĩa là các dự án và nhà đầu tư sớm vẫn có thể hoàn tất gọi vốn ngắn hạn; tuy nhiên với nhà đầu tư thị trường thứ cấp, điều đó đồng nghĩa gần như không còn đường thoát. Các mô hình DAT thiếu dòng tiền thực, thiếu kiểm toán và giám sát, thiếu cơ chế mua lại, đang dần bộc lộ đặc điểm vận hành rỗng và thế chấp vòng.

Xét sâu hơn, sự vỡ bong bóng này là hệ quả của sự đứt gãy tín dụng giữa thị trường sơ cấp và thứ cấp trong lĩnh vực tiền mã hóa. Khi không còn lực mua thực, định giá kho bạc trên chuỗi trở nên vô nghĩa. Sự kiên nhẫn của vốn đang cạn dần, token không còn chức năng gọi vốn, DAT chuyển từ sáng tạo sang rủi ro.

Biến động ngắn hạn, xu hướng nới lỏng dài hạn khó thay đổi

Biến động thị trường tiền mã hóa đang trong quá trình tái định giá. Bài phát biểu của Powell khiến tâm lý ngắn hạn đảo chiều mạnh, nhưng cú sốc này giống như một đợt điều chỉnh kỳ vọng hơn là đảo chiều xu hướng. Báo cáo mới nhất từ Barclays cũng xác nhận đánh giá này: ý định thực sự của Powell là phá vỡ kỳ vọng quá mức của thị trường về việc chắc chắn giảm lãi suất, chứ không phải quay lại lập trường diều hâu. Về mặt dữ liệu vĩ mô, điều kiện thực tế vẫn đang hỗ trợ tiếp tục nới lỏng, nhu cầu lao động tiếp tục chậm lại, lạm phát cốt lõi giảm gần mục tiêu 2%, sự suy yếu động lực kinh tế đã trở thành sự đồng thuận.

Xét về chu kỳ, không gian chính sách của FED đang dần mở ra. Mức lãi suất hiện tại 3,75%–4,00% đã cao đáng kể so với mức lạm phát cốt lõi, điều này có nghĩa chính sách tiền tệ vẫn đang thiên về thắt chặt; trong bối cảnh suy giảm kinh tế toàn cầu nói chung, lợi ích biên của việc duy trì lãi suất cao đang giảm dần. Vấn đề tiếp theo không còn là "có giảm lãi suất hay không", mà là "khi nào bắt đầu nới lỏng mạnh mẽ hơn". Khi việc thu hẹp bảng cân đối kế toán chính thức kết thúc vào tháng 12, khả năng FED quay lại nới lỏng định lượng sẽ dần tăng lên.

Đối với thị trường tiền mã hóa, điều này có nghĩa môi trường thanh khoản trung hạn vẫn thuận lợi. Dù biến động ngắn hạn dữ dội, nhưng neo thanh khoản của thị trường vẫn hướng về xu hướng nới lỏng. Cải thiện thanh khoản đô la Mỹ sẽ thúc đẩy khẩu vị rủi ro, trọng tâm định giá tài sản sẽ được điều chỉnh tăng trở lại. Kinh nghiệm lịch sử cho thấy, sau mỗi lần bắt đầu chu kỳ nới lỏng, bitcoin thường tăng xu hướng sau 1-2 quý. Đợt điều chỉnh hiện tại có thể chỉ là sự tích lũy không gian cho đợt tăng giá tiếp theo.

Xét về cấu trúc vốn, các tổ chức vẫn đang chờ xác nhận vĩ mô: lạm phát ổn định trong mục tiêu, việc làm rõ rệt suy yếu, FED phát tín hiệu giảm lãi suất. Một khi tổ hợp này xuất hiện, dòng tiền vào ETF và việc xây dựng lại lệnh mua trên hợp đồng tương lai sẽ khởi động trở lại. Đối với nhà đầu tư cá nhân và vốn nhỏ, cơ hội thực sự không nằm trong sự hoảng loạn ngắn hạn, mà ở giai đoạn dòng tiền thứ hai sau khi chu kỳ nới lỏng được xác lập.

Dù là trọng tâm chính sách của FED hay logic phân bổ tài sản của các tổ chức, tất cả đều đang chuyển từ giai đoạn cuối tăng lãi suất sang giai đoạn đầu nới lỏng. Biến động ngắn hạn là điều khó tránh, nhưng sự trở lại của thanh khoản dài hạn đã trở thành xu thế tất yếu. Đối với các nhà đầu tư vẫn còn trụ lại, điều quan trọng nhất không phải là dự đoán đáy, mà là đảm bảo bản thân có thể trụ tới ngày nới lỏng định lượng được khởi động lại. Khi ấy, bitcoin và toàn bộ thị trường tài sản mã hóa sẽ bước vào chu kỳ định giá mới trong bối cảnh phục hồi thanh khoản.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News