Hành trình của Hyperliquid (Phần 2): Tạo sóng HyperEVM

Tuyển chọn TechFlowTuyển chọn TechFlow

Hành trình của Hyperliquid (Phần 2): Tạo sóng HyperEVM

Làm một chuỗi bằng cách bán dần bản thân mình.

Tác giả: Tả Gia Ngô Bệ Sơn

Hyperliquid liên minh với các nhà tạo lập thị trường, cung cấp thanh khoản ban đầu cho HyperCore, nhưng tất cả đều dựa trên kỳ vọng về $HYPE, tức là các nhà tạo lập thị trường sẽ nhận được phần chia lợi nhuận dài hạn hơn.

Như đã đề cập ở trên, cách mở rộng dần các nút của HyperBFT là chuyển khoán, tức là quỹ chuyển phần nắm giữ token sang tay các nút nhà tạo lập thị trường, đổi lấy cam kết cung cấp thanh khoản dài hạn từ họ.

Từ đó, $HYPE trở thành khoản nợ của Hyperliquid, cần đồng thời đáp ứng nhu cầu của nhà tạo lập thị trường, HLP và người nắm giữ token. Lưu ý rằng nhu cầu của ba bên này không hoàn toàn giống nhau; nếu giá $HYPE không tăng trong thời gian dài, người nắm giữ lẻ chắc chắn sẽ bán tháo, gây tổn hại đến lợi ích của nhà tạo lập thị trường. Nhưng nếu tăng quá nhanh cũng không ổn, giá quá cao có thể dẫn đến việc cá voi bán tháo, nghiêm trọng hơn là sụp đổ mô hình kinh tế học.

Giá hợp lý của $HYPE nên bằng 10% giá $BNB, tức khoảng 100 USD, nhưng mức giá trung bình dao động quanh 50 USD lại tạo ra đủ không gian tăng giá, đồng thời tạo điểm khởi đầu giảm thấp hơn trong thị trường gấu, giúp giảm áp lực.

Trước khi bán thanh khoản một cách an toàn

Bán trực tiếp thanh khoản chính là giá MM, nhất định phải đóng gói dưới hình tượng thiếu niên diệt rồng.

Mọi sản phẩm/kinh doanh/mô hình trong thế giới tiền mã hóa đều phải giải quyết hai vấn đề cốt lõi:

1. Bán tài sản gì

2. Bán bằng cách nào

Trước khi HyperEVM ra mắt, trước những chỉ trích về mức độ tập trung quá cao của thị trường, đội ngũ Hyperliquid bắt đầu mở rộng các nút HyperBFT, từng bước đưa các bên tham gia bên ngoài vào, và đầu tháng 2 ra mắt HyperUnit để thuận tiện cho vốn bên ngoài tham gia HyperCore, đặt nền móng cho việc kết nối với các chuỗi công cộng khác và HyperEVM.

Cũng như việc ra mắt Builder Codes vào tháng 10 năm 2024, cho tới tích hợp Phantom vào tháng 7 năm 2025 làm bùng nổ lưu lượng thị trường.

Chú thích ảnh: Các nút chính của HyperEVM

Nguồn ảnh: @zuoyeweb3

Tháng 2 năm 2025, HyperEVM ra mắt, sau đó các hợp đồng tiền biên dịch (precompiled) cho phép đọc và ghi dữ liệu giữa HyperCore và HyperEVM dần hình thành từ tháng 4 đến tháng 7, tiếp theo là sự lần lượt ra mắt của các dự án sinh thái.

Điều thực sự truyền cảm hứng cho chúng ta là, sau khi phân phối airdrop 31% lượng token, lúc này tiềm ẩn áp lực bán tháo lớn từ việc chuyển khoán của Hyperliquid, HyperEVM được ra mắt chỉ 3 tháng sau airdrop HyperCore. Nếu không có nghiên cứu trước thì điều này là không thể lý giải được, giải thích hợp lý hơn là chọn đúng thời điểm để hành động:

1. Lúc này số lượng nút $HYPE đã phân tán hơn đôi chút, đáp ứng kỳ vọng đại chúng;

2. Giá duy trì dưới 25 USD, mức giá tương đối chấp nhận được đối với các bên tham gia nút;

3. Áp lực "đẩy giá" đối với đội ngũ Hyperliquid tương đối nhẹ.

Nút phân tán, chuyển khoán bắt đầu, bán tính an toàn như một tài sản cho các nút, trước khi chuyển tính bảo mật của HyperCore sang HyperEVM, $HYPE hoàn thành giao dịch lớn ở giai đoạn đầu.

Dự án được tạo trên chuỗi, tài sản phát hành tại sàn giao dịch.

Hiệu ứng mạng lưới mã hóa có thể quy về hai loại: chuỗi công cộng và CEX, stablecoin là điểm ngoại lệ duy nhất thoát khỏi thế giới mã hóa để vươn ra thế giới và nhóm người dùng truyền thống.

Nhìn lại dòng thời gian mã hóa sau khi FTX sụp đổ, trọng tâm của L2 ETH không phải ZK mà là các L2 hiệu năng cao kiểu "Solana" như MegeETH; Monad/Berachain/Sonic(Fantom) đều xoay quanh token gốc kích thích thanh khoản, nhưng thanh khoản không có thiên hướng ưa chuộng dài hạn.

Trong cuộc cạnh tranh giữa các sàn giao dịch, OKX/Bybit/Bitget và các sàn ngoài khơi khác, Coinbase/Kraken cùng các sàn tuân thủ pháp lý, cũng như Robinhood mới nổi, nhiệm vụ chính là làm sao đối phó với Binance, lựa chọn chung là “giao dịch mọi thứ”: Robinhood chọn L2, thị trường dự đoán và các altcoin như $CRV; Kraken mở rộng sang ví, L2, USDG và niêm yết; Bybit nâng đỡ Mantle; OKX thiết kế lại XLayer; còn Bitget UEX thì mang tính hài hước (sàn giao dịch toàn cảnh).

Dù là sàn giao dịch hay chuỗi công cộng, đều mong muốn kết nối vòng tuần hoàn giữa thanh khoản và token. Trước khi phát hành token, việc sử dụng token để kích thích thanh khoản theo một chiều tương đối đơn giản; nhưng sau khi phát hành, vòng tuần hoàn hai chiều – thanh khoản hỗ trợ token, rồi token ngược lại nuôi dưỡng thanh khoản – thường không thành lập, từ Berachain đến Sonic của vị vua mã hóa AC đều vậy.

Toàn bộ lịch sử tiền mã hóa đều là lịch sử tạo ra tài sản. Kể từ Bitcoin, chuỗi công cộng trở thành nơi diễn ra việc tạo và phát hành tài sản, nhưng chi phí tham gia cao khiến các nền tảng CEX hoàn toàn phi tập trung trở thành trung gian mạnh mẽ thu hút người mới và niêm yết coin mới, thậm chí phát triển thêm các sản phẩm phụ thuộc như chuỗi công cộng của sàn giao dịch.

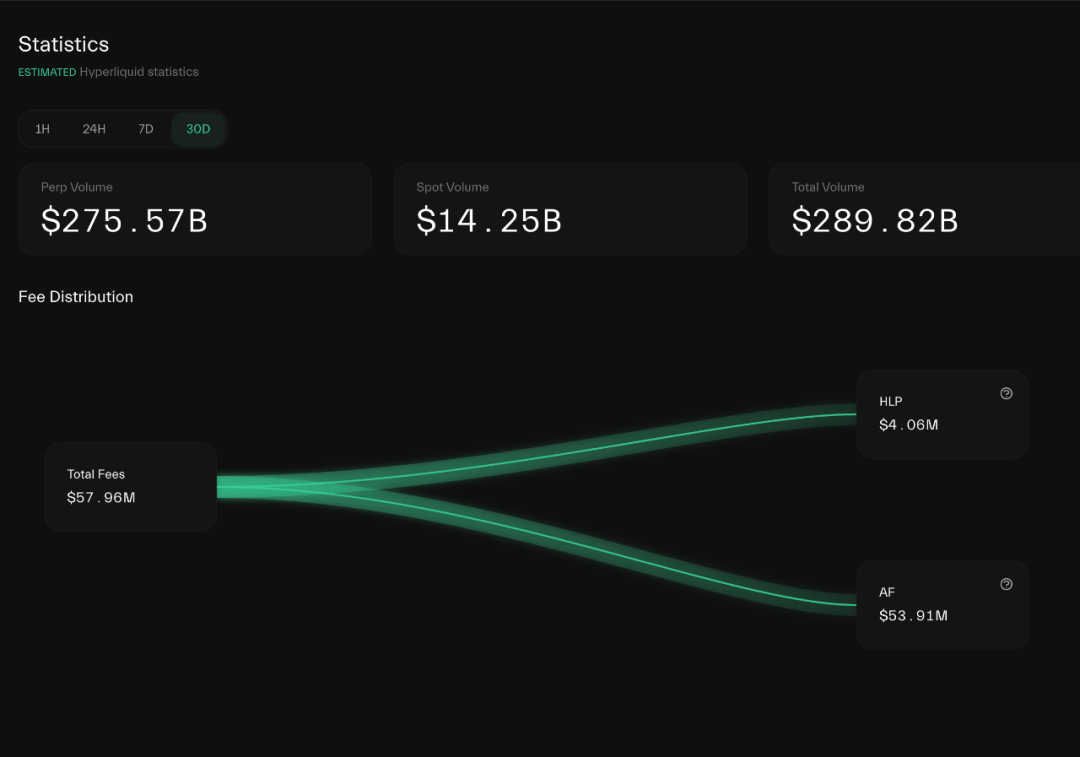

Chú thích ảnh: Dòng phí của Hyperliquid

Nguồn ảnh: @hypurrdash

Nếu chỉ quan sát biểu hiện thị trường của $HYPE, rất khó để phân biệt nó với các dự án kích thích token, vì hơn 92% doanh thu đều dùng để mua lại đơn giản, thô sơ.

Thanh khoản của Hyperliquid cũng là kết quả kích thích, nhưng thông qua mô hình chuyển khoán tương đối êm dịu, cùng với sự kiềm chế của đội ngũ, cộng với cơ chế unlock tập trung không có VC truyền thống, đã giữ được sự ổn định tương đối về thanh khoản của HyperCore và giá $HYPE.

Vì vậy, sau khi sao chép thanh khoản của CEX, HyperCore nhất định phải tiến tới kiến trúc chuỗi công cộng mở, biến $HYPE trở nên giống ETH hơn, trở thành “tiền tệ” có các trường hợp sử dụng thực tế, nhưng hiện tại rõ ràng vẫn chưa đạt được điều này.

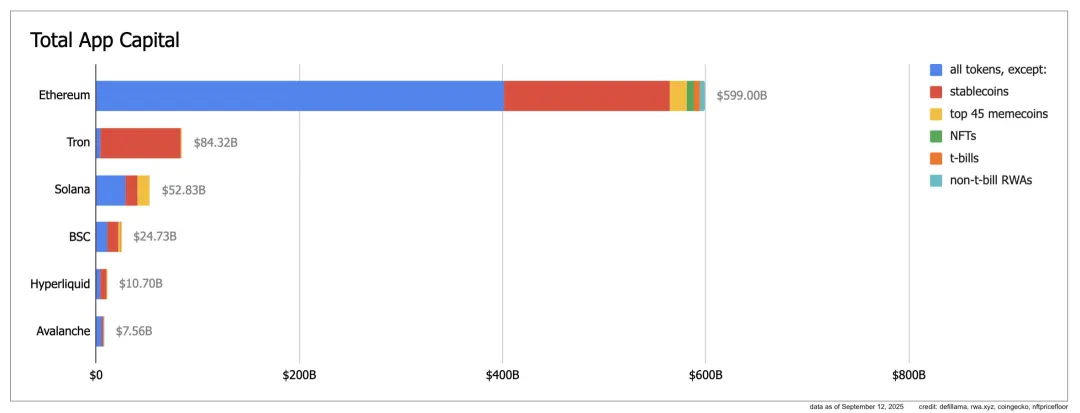

Chú thích ảnh: App Capital

Chú thích ảnh: App Capital

Nguồn ảnh: @ryanberckmans

Theo chỉ số App Capital, Ethereum đạt quy mô lưu thông 600 tỷ USD nhờ altcoin và stablecoin, Tron độc chiếm thị trường nhờ stablecoin, cấu trúc Solana khá lành mạnh với sự cân bằng giữa stablecoin, altcoin và Meme dù quy mô nhỏ hơn, trong khi Hyperliquid chủ yếu gồm stablecoin và altcoin, chạm mốc 10 tỷ USD.

Lưu ý

App Capital đo lường quy mô luân chuyển vốn thực tế trên chuỗi công cộng, không tính giá trị token gốc của chính chuỗi đó, và chỉ tính giá trị lưu thông của các token trên nó chứ không phải FDV hay TVL.

Có thể nói rằng, tài sản trên Hyperliquid, ngoài BTC/ETH/SOL được đưa đến qua cầu Unit, chủ yếu là do sức bật từ $HYPE, điều này không mâu thuẫn với việc không tính token gốc, bởi vì $kHYPE được bao bọc từ các LST như Kinetiq cũng là token “DeFi”, Morpho/HyperLend chủ yếu cũng tham gia vào hệ sinh thái HyperEVM nhờ sự kích thích từ $HYPE.

Chúng ta hãy tập trung giải thích phần sau, bề ngoài dường như HyperEVM không dựa vào mua lại hay trợ cấp để phát triển hệ sinh thái, nhưng thực tế các dự án sinh thái thể hiện hai đặc điểm:

1. LST, cho vay, Yield chủ yếu phát triển xung quanh tài sản phái sinh từ $HYPE;

2. Các công cụ trung lập như DEX không thể tăng trưởng, TVL của HyperSwap rất thấp.

Lấy Kinetiq làm ví dụ, nó giống như một nhà tái phát hành $HYPE trên chuỗi, bắt đầu từ LST kiểu Lido, dần mở rộng sang cho vay, stablecoin, Yield và các dòng sản phẩm khác, TVL của nó khoảng 25 triệu USD, và bản thân Kinetiq cũng là một trong các nút HyperBFT.

So sánh, DEX AMM chính trên HyperEVM là HyperSwap chỉ có TVL khoảng 44 triệu USD. Dĩ nhiên có yếu tố xung đột định vị với HyperCore, nhưng so với Pancakeswap (TVL 2,5 tỷ USD) và Uniswap (TVL 5,5 tỷ USD), thì vẫn kém xa một cách cực đoan.

Điều này cũng xác nhận tầm quan trọng của App Capital: tài sản trên HyperEVM vẫn chủ yếu là kênh tái phát hành $HYPE, còn cách xa một hệ sinh thái độc lập.

Sau khi bán thanh khoản

Choice is an illusion created between those with power and those without.

Dù Hyperliquid cố gắng tạo vòng khép kín giá trị cho HyperEVM, nhưng cho đến nay, vẫn xoay quanh $HYPE và thanh khoản HyperCore, giá trị nội tại của HyperEVM chưa đồng bộ với chúng.

Điều này trái với khung tư duy thông thường của chúng ta, trong mọi tài liệu thấy được đều nhấn mạnh ý nghĩa to lớn của HIP-3, Core Writer và Builder Codes, cứ như thể ba yếu tố này giúp thanh khoản HyperCore chuyển dịch liền mạch sang HyperEVM.

Nhưng đây là một “ảo giác”, HyperCore thông qua các sáng tạo kỹ thuật trên, bán ra quyền triển khai “thanh khoản”, chứ không phải cung cấp thanh khoản giao dịch cho dự án.

Thẳng thắn hơn, Hyperliquid đang bán kiến trúc kỹ thuật của HyperCore, giống như một bản fork thân thiện của Aave.

Gợi ý

Aave DAO thiết kế mô hình fork thân thiện, bên thứ ba có thể dùng mã nguồn Aave để phát triển, nhưng phải chia một phần doanh thu giao thức cho Aave, HyperLend là một ví dụ.

Từ Read Precomplies đến Write Precomplies (tức Hệ thống CoreWriter), xây dựng khả năng đọc và ghi trực tiếp dữ liệu HyperCore trên HyperEVM, thực chất đây là mô hình kết nối phổ quát, tức mở quyền truy cập HyperCore.

Quyền truy cập ≠ Khởi tạo thanh khoản, bất kỳ dự án HyperEVM nào muốn dùng thanh khoản HyperCore đều phải tự tìm vốn để tạo thanh khoản.

Hyperliquid sẽ không trợ cấp, điều này buộc các dự án phải tự tìm cách, HyperBeat tìm kiếm tài trợ bên ngoài, Hyperlend kiên trì theo hướng cộng đồng.

Điều này tạo ra mối quan hệ bất cân xứng: Hyperliquid sẽ không cung cấp phần thưởng $HYPE cho các dự án HyperEVM, nhưng lại thúc đẩy họ xây dựng quanh $HYPE nhằm thúc đẩy việc sử dụng thực tế của token.

Từ Invite Code đến Builder Codes

Thực tế điều này đã lộ rõ trên Builder Codes, trước đây CEX dùng mã mời hoa hồng để phân biệt nguồn, thử thách năng lực “bán hàng đa cấp” và chuyển đổi của các đại diện và trưởng nhóm, nên CEX thường đổ tiền ồ ạt vào các KOL lớn nhỏ.

Nhưng Hyperliquid đi theo mô hình hoàn tiền kiểu Taobao, không quan tâm bạn thay đổi diện mạo ra sao, khuyến khích các nhà phát triển và dự án khởi nghiệp xung quanh thanh khoản HyperCore, xây dựng thương hiệu và giao diện riêng, sẵn sàng đóng vai trò nhà cung cấp thanh khoản.

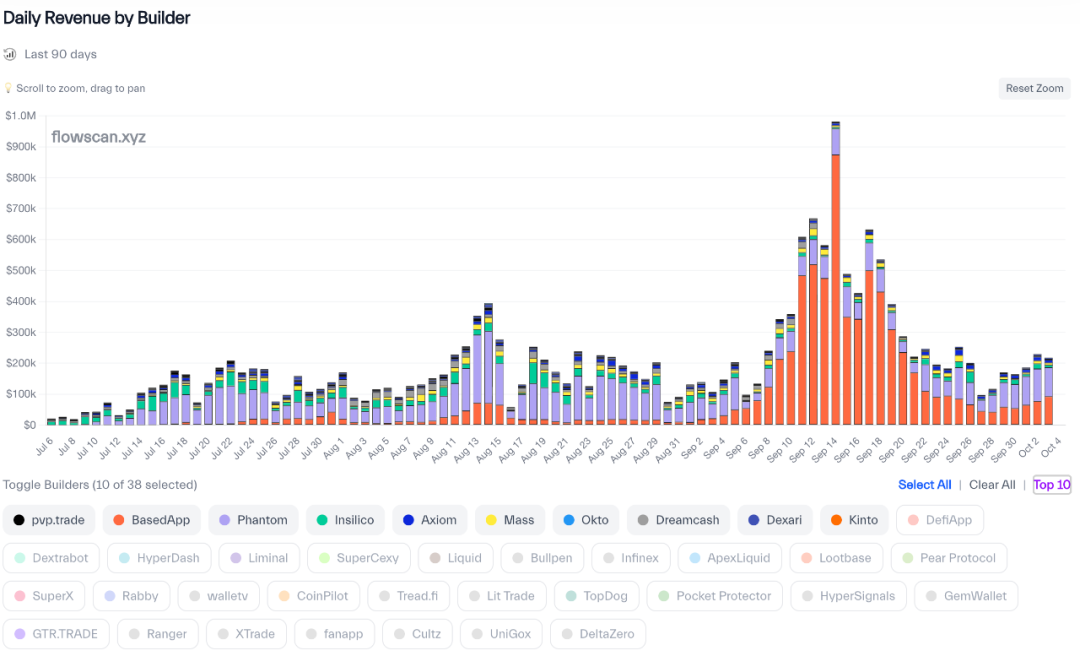

Chú thích ảnh: Bảng xếp hạng doanh thu Builder Codes

Nguồn ảnh: @hydromancerxyz

Sau khi HyperCore cung cấp backend thanh khoản thống nhất, BasedApp có thể tạo trải nghiệm kiểu Robinhood riêng, Phantom có thể nhúng hợp đồng của mình vào hệ sinh thái, tùy chỉnh tự do, chỉ cần chia sẻ lợi nhuận.

Từ hợp đồng cố định đến hợp đồng tùy chỉnh

Theo mẫu Builder Codes, Hyperliquid đưa ra đề xuất HIP-3, cho phép người dùng tự xây dựng thị trường hợp đồng tùy ý trên HyperCore, bao gồm thị trường dự đoán, ngoại hối hoặc quyền chọn.

Về mặt sản phẩm, đây là cơ chế đấu giá hợp đồng sau đấu giá giao ngay, vẫn là 31 giờ mỗi vòng, chỉ yêu cầu ký quỹ 500.000 $HYPE (khoảng 25 triệu USD).

Nhưng nhờ bổ sung giao thức Core Writer, thực chất HIP-3 đang kết nối vòng đòn bẩy giữa HyperEVM và HyperCore, bản thân HIP-3 được đề xuất bởi giao thức LST Kinetiq, và Kinetiq cũng vận hành nút HyperBFT.

Thông qua giao thức CoreWriter và HIP-3, lượng $HYPE mà Kinetiq dẫn lên các giao thức DeFi trên chuỗi HyperEVM giờ đây phải chảy ngược lại HyperCore, tạo ra tình trạng thực tế là giảm phát.

Hơn nữa, Kinetiq còn cung cấp dịch vụ đấu giá gây quỹ, mọi người có thể cùng góp tiền để đấu giá quyền tạo lập, hãy tưởng tượng, lượng $HYPE được stake trên HyperCore cuối cùng sẽ trở thành khoản ký quỹ hợp đồng của HyperCore.

1. Người dùng góp vốn hoặc dự án cung cấp 500.000 $HYPE để tham gia đấu giá;

2. Sau khi dự án khởi chạy, triển khai trên HyperCore, tự giải quyết thanh khoản giao dịch ban đầu;

3. 50% phí giao dịch do dự án tạo ra được chia cho Hyperliquid dưới dạng $HYPE;

4. Nếu dự án hành xử sai, Hyperliquid sẽ tịch thu một phần $HYPE đã stake theo tỷ lệ;

Để dễ hiểu hơn, khối lượng giao dịch trên HyperCore là cơ sở định giá $HYPE, HyperEVM là yếu tố khuếch đại định giá $HYPE, để hệ sinh thái tự tranh luận chuẩn giá và tăng lượng sử dụng thực tế, thoát khỏi sự phụ thuộc quá mức vào việc mua lại.

Trong thể chế kiến trúc kép, HyperCore kiểm soát được cần HyperEVM tự do, chỉ khi bổ sung đầy đủ quyền truy cập mở, giá trị $HYPE mới có thể xoáy lên trời.

Dưới cơ chế mua lại của HyperCore, câu chuyện tăng trưởng của Hyperliquid chỉ có thể là trở thành Binance hoàn chỉnh, HyperEVM mang lại lựa chọn cho $HYPE để tạo ra thanh khoản cấp hai.

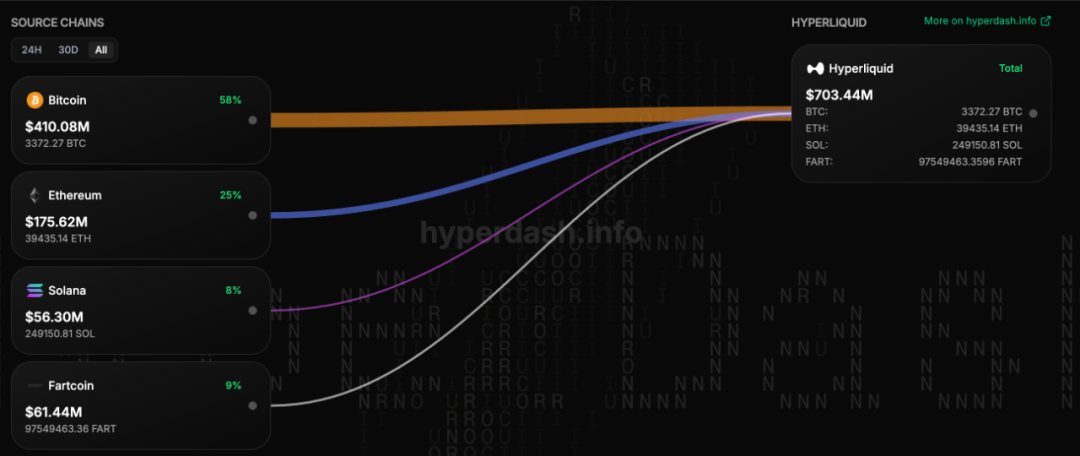

Chú thích ảnh: Phân loại tài sản cầu nối Unit

Nguồn ảnh: @hypurrdash

Điều này tương tự như việc dùng Unit để đưa BTC/ETH nhằm thúc đẩy $HYPE làm phí giao dịch tăng lên, đừng quên cái kết sụp đổ của $FTT khi là tài sản dự trữ chính của FTX.

HIP3 và hệ thống CoreWriter hoàn toàn thay đổi định giá và định vị của Hyperliquid, $HYPE sẽ xuất quân dưới trạng thái đầy đủ của một chuỗi công cộng + sàn giao dịch.

Kết luận: Từ S1 đến S3

I don’t wear my heart upon my sleeve.

Bài viết này tập trung ghép nối cách Hyperliquid tổ chức thanh khoản ban đầu cho HyperEVM, ít chú ý đến hiện trạng hệ sinh thái HyperEVM.

Hiện tại HyperEVM cơ bản có thể coi là bộ bao bọc và khuếch đại đòn bẩy cho $HYPE, chưa có dự án hay cơ chế thực sự thoát khỏi sự phụ thuộc vào $HYPE, phần lớn chỉ là di dời hoặc bắt chước các dự án ETH.

Đột nhiên, Hyperliquid airdrop NFT cho người dùng Season 2, xét đến Season 1 đánh giá khối lượng giao dịch Perp, Season 2 đánh giá khối lượng giao dịch giao ngay + Perp, S3 nhiều khả năng sẽ đánh giá khối lượng giao dịch HyperEVM.

Khi đối mặt với các đối thủ như Aster tấn công, Hyperliquid “phát bổ sung” NFT S2, vừa thúc đẩy khối lượng giao dịch HyperEVM, vừa tạo tiền đề vững chắc cho S3, từng bước gắn kết chặt chẽ, thật kỳ diệu.

Trước làm HyperCore kiểm soát được, sau làm HyperEVM mở, bạn tưởng bộ kết nối là CoreWriter system, thực ra là tác dụng kép của $HYPE.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News