Hyperliquid và "thử nghiệm thu hẹp token" của Pump.fun

Tuyển chọn TechFlowTuyển chọn TechFlow

Hyperliquid và "thử nghiệm thu hẹp token" của Pump.fun

Các dự án tiền mã hóa đang cố gắng sao chép con đường thành công lâu dài của "quý tộc cổ tức" Phố Wall (như Apple, Procter & Gamble, Coca-Cola).

Bài viết: Prathik Desai

Biên dịch: Saoirse, Foresight News

Bảy năm trước, Apple đã hoàn thành một kỳ tích tài chính mà ảnh hưởng của nó thậm chí còn vượt xa những sản phẩm tuyệt vời nhất của công ty. Vào tháng 4 năm 2017, Apple khánh thành khu phức hợp trị giá 5 tỷ đô la Mỹ mang tên "Apple Park" tại Cupertino, California; một năm sau đó vào tháng 5 năm 2018, công ty công bố kế hoạch mua lại cổ phiếu trị giá 100 tỷ đô la Mỹ – con số này gấp 20 lần khoản đầu tư dành cho khuôn viên trụ sở rộng 360 mẫu Anh được mệnh danh là “con tàu không gian” này. Điều này gửi tới thế giới tín hiệu cốt lõi từ Apple: ngoài iPhone, công ty còn có một “sản phẩm” khác quan trọng không kém – thậm chí có thể còn hơn – so với iPhone.

Đây là chương trình mua lại cổ phiếu lớn nhất thế giới lúc bấy giờ, đồng thời là một phần trong làn sóng mua lại kéo dài suốt một thập kỷ của Apple – trong giai đoạn này, Apple đã chi hơn 725 tỷ đô la Mỹ để mua lại cổ phiếu của chính mình. Đúng sáu năm sau, vào tháng 5 năm 2024, nhà sản xuất iPhone một lần nữa lập kỷ lục mới khi công bố kế hoạch mua lại cổ phiếu trị giá 110 tỷ đô la Mỹ. Động thái này chứng minh rằng Apple không chỉ am hiểu việc tạo ra sự khan hiếm trên thiết bị phần cứng, mà còn nắm vững chiến lược vận hành tương tự ở cấp độ cổ phiếu.

Ngày nay, ngành tiền mã hóa đang áp dụng chiến lược tương tự, nhưng với nhịp độ nhanh hơn và quy mô lớn hơn.

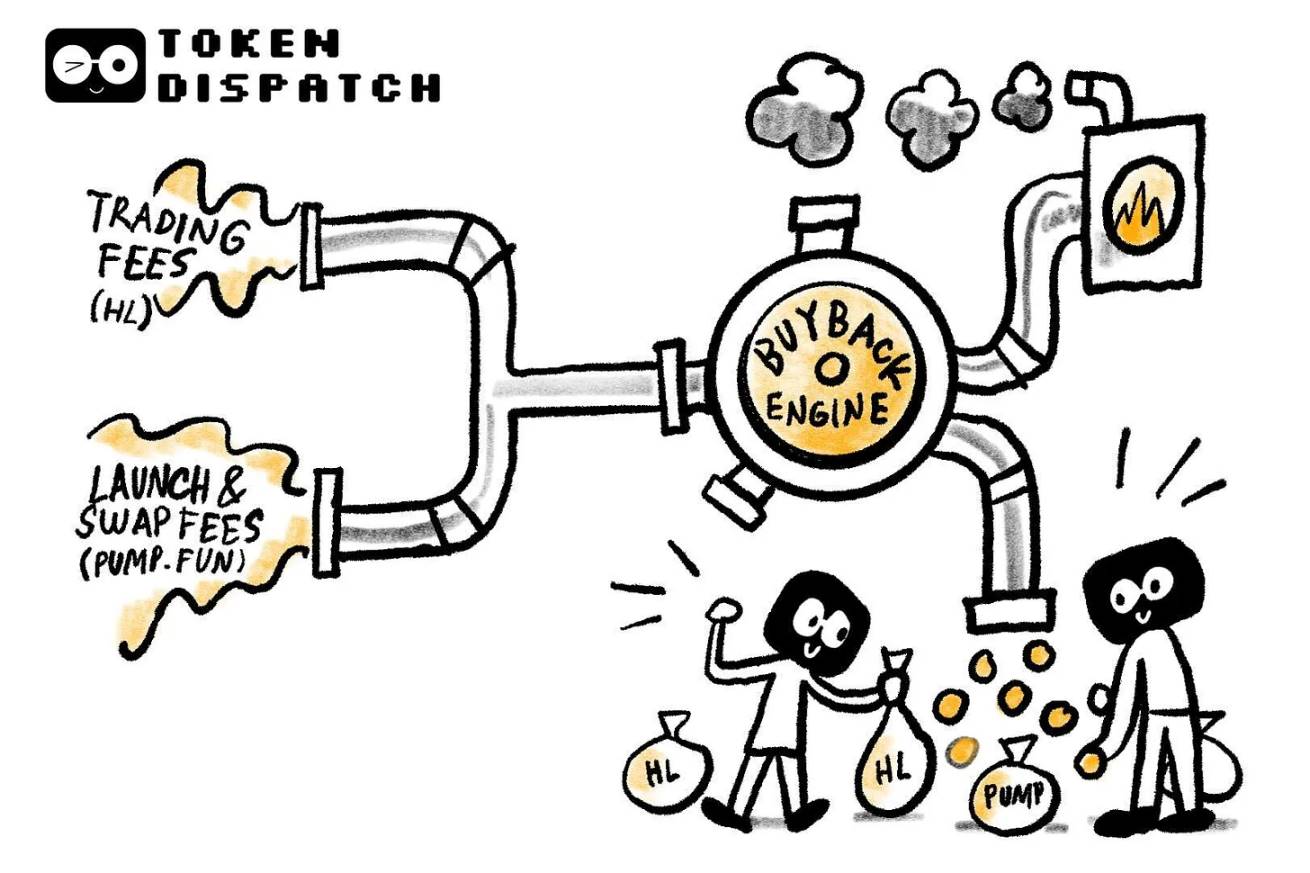

Hai “động cơ doanh thu” chính của ngành – sàn giao dịch phái sinh vĩnh viễn Hyperliquid và nền tảng phát hành tiền Meme Pump.fun – đang sử dụng gần như toàn bộ phí giao dịch thu được để mua lại token riêng của họ.

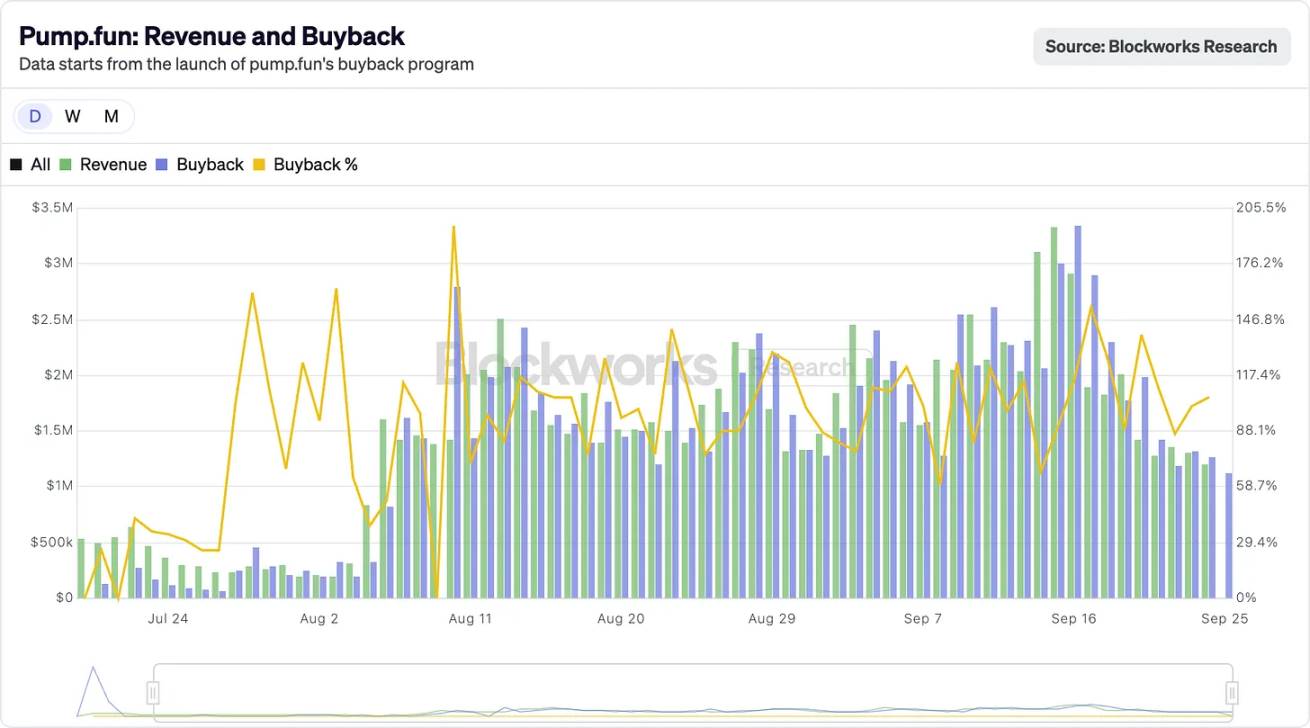

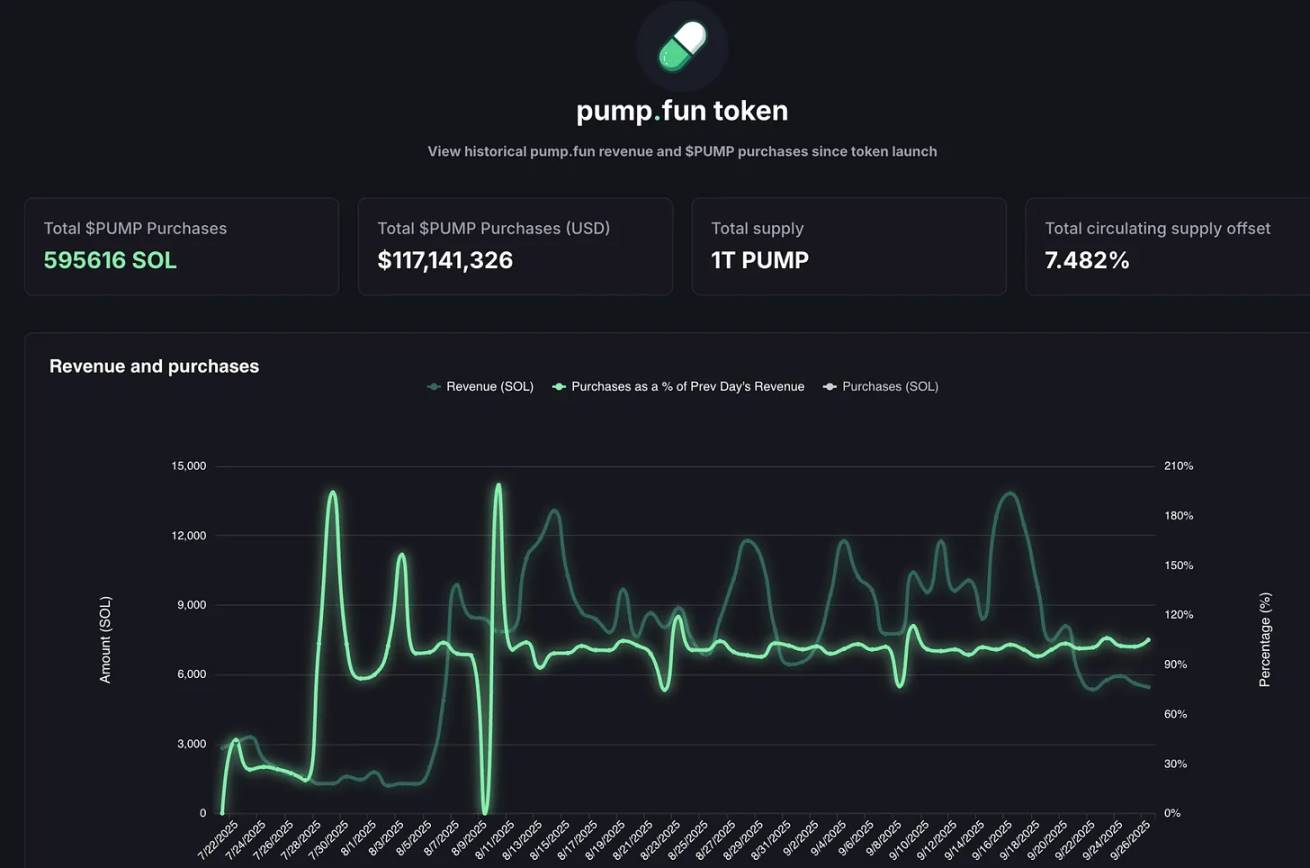

Hyperliquid lập kỷ lục doanh thu phí lên tới 106 triệu đô la Mỹ vào tháng 8 năm 2025, trong đó hơn 90% được dùng để mua lại token HYPE trên thị trường công khai. Đồng thời, doanh thu hàng ngày của Pump.fun từng tạm thời vượt qua cả Hyperliquid – vào một ngày tháng 9 năm 2025, nền tảng này đạt mức doanh thu một ngày lên tới 3,38 triệu đô la Mỹ. Toàn bộ số doanh thu này cuối cùng chảy về đâu? Câu trả lời là 100% dùng để mua lại và tiêu hủy token PUMP. Thực tế, mô hình mua lại này đã duy trì liên tục trong hơn hai tháng.

@BlockworksResearch

Cách làm này khiến các token tiền mã hóa dần mang tính chất đại diện cho “quyền lợi cổ đông” – điều khá hiếm thấy trong lĩnh vực tiền mã hóa, nơi mà các token thường bị bán tháo ngay khi có cơ hội.

Lý do đằng sau là các dự án tiền mã hóa đang cố gắng sao chép con đường thành công lâu đời của những “ông lớn cổ tức” trên Phố Wall (như Apple, Procter & Gamble, Coca-Cola): những doanh nghiệp này chi hàng tỷ đô la để hoàn vốn cho cổ đông thông qua cổ tức ổn định hoặc mua lại cổ phiếu. Ví dụ, Apple đã chi 104 tỷ đô la Mỹ để mua lại cổ phiếu vào năm 2024, chiếm khoảng 3-4% vốn hóa thị trường lúc đó; trong khi Hyperliquid đạt tỷ lệ bù đắp lưu thông thông qua mua lại lên tới 9%.

Ngay cả theo chuẩn mực thị trường truyền thống, con số này cũng đáng kinh ngạc; trong lĩnh vực tiền mã hóa, đây là điều chưa từng có tiền lệ.

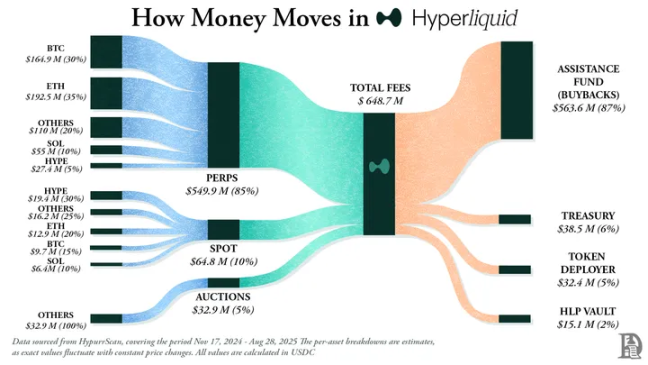

Hyperliquid xác định rõ vị trí của mình: xây dựng một sàn giao dịch phái sinh vĩnh viễn phi tập trung, mang trải nghiệm mượt mà như các sàn tập trung (ví dụ Binance), nhưng hoàn toàn hoạt động trên chuỗi. Nền tảng hỗ trợ giao dịch đòn bẩy cao với phí gas bằng 0, và là một Layer1 lấy phái sinh vĩnh viễn làm trung tâm. Tính đến giữa năm 2025, khối lượng giao dịch hàng tháng của nền tảng đã vượt quá 400 tỷ đô la Mỹ, chiếm khoảng 70% thị phần phái sinh vĩnh viễn trong hệ sinh thái DeFi.

Điều thực sự khiến Hyperliquid nổi bật là cách thức sử dụng nguồn vốn.

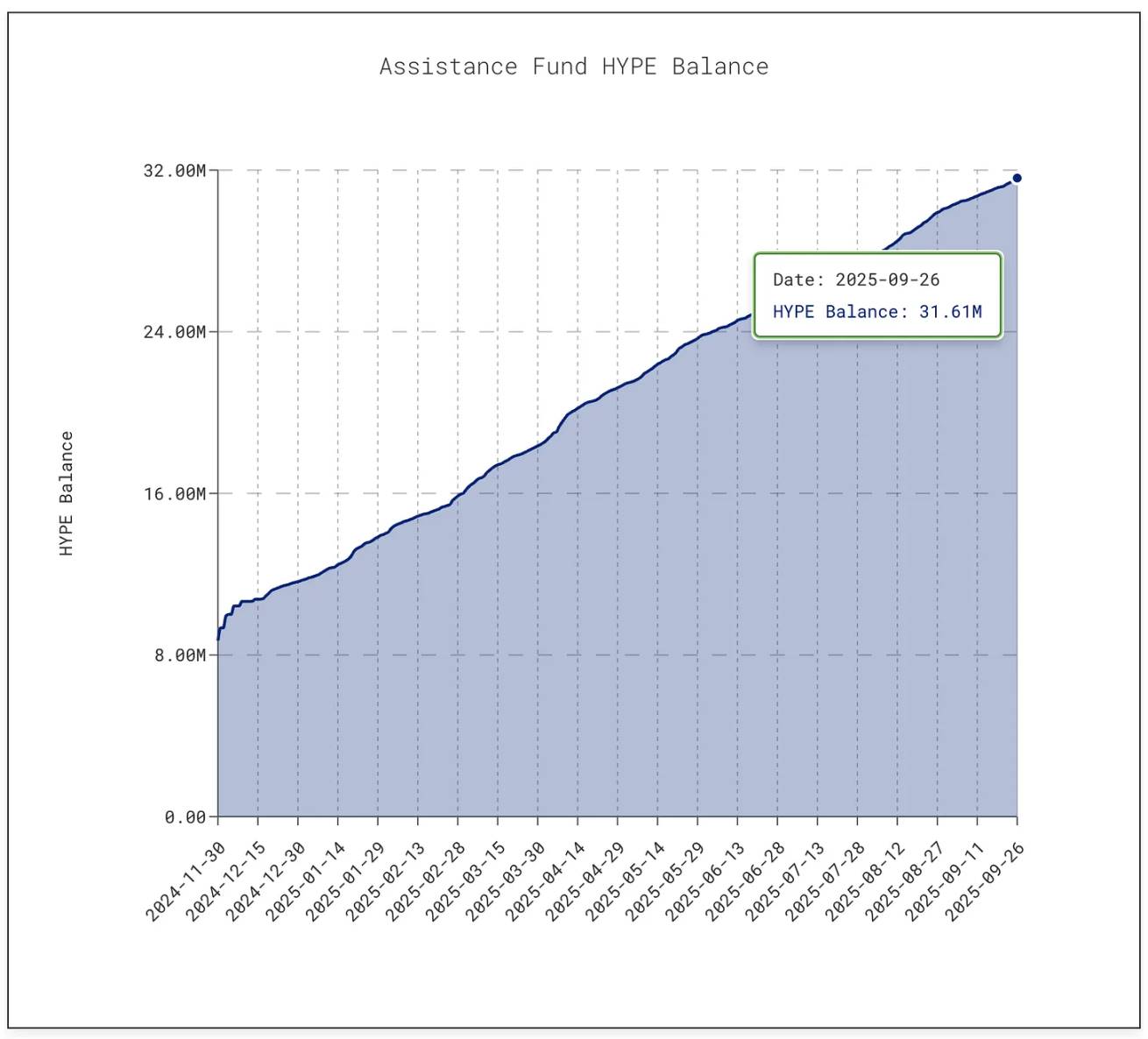

Mỗi ngày, nền tảng chuyển hơn 90% doanh thu phí vào “Quỹ Hỗ trợ”, và khoản tiền này được dùng trực tiếp để mua token HYPE trên thị trường công khai.

@decentralised.co

Tính đến thời điểm bài viết, quỹ này đã tích lũy hơn 31,61 triệu token HYPE, trị giá khoảng 1,4 tỷ đô la Mỹ – tăng gấp 10 lần so với mức 3 triệu token vào tháng 1 năm 2025.

@asxn.xyz

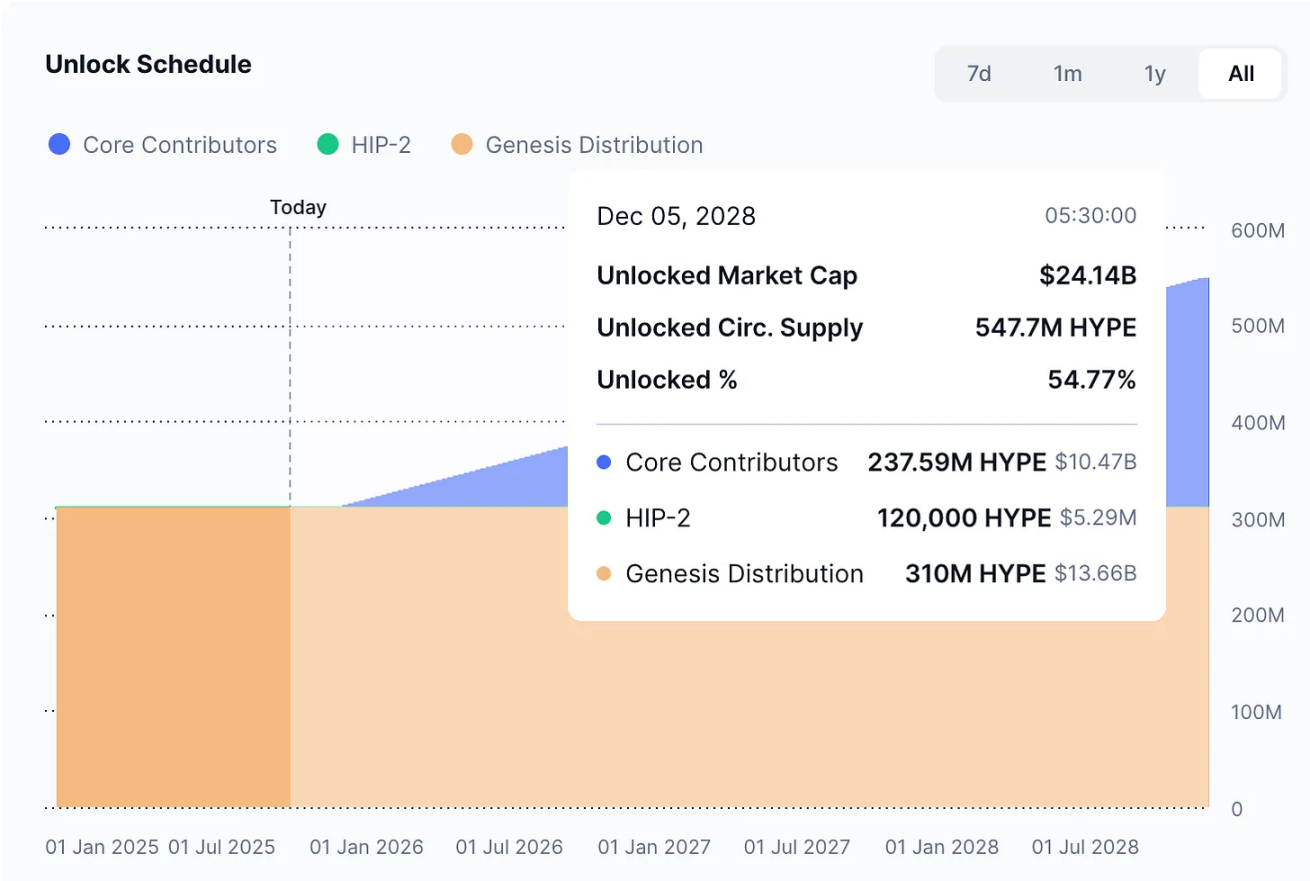

Phong trào mua lại này đã giảm khoảng 9% lượng cung lưu thông của HYPE, giúp giá token này tăng lên mức đỉnh 60 đô la Mỹ vào giữa tháng 9 năm 2025.

Đồng thời, Pump.fun đã giảm khoảng 7,5% lượng cung lưu thông của token PUMP thông qua hoạt động mua lại.

@pump.fun

Nền tảng này biến “làn sóng tiền Meme” thành mô hình kinh doanh bền vững với mức phí cực thấp: bất kỳ ai cũng có thể phát hành token, thiết lập “đường cong ràng buộc” để thị trường tự do phát triển. Ban đầu chỉ là một “công cụ đùa cợt”, nền tảng này nay đã trở thành “nhà máy sản xuất” tài sản đầu cơ.

Nhưng rủi ro cũng tồn tại song song.

Doanh thu của Pump.fun mang tính chu kỳ rõ rệt – vì nó phụ thuộc trực tiếp vào mức độ sôi động của việc phát hành tiền Meme. Vào tháng 7 năm 2025, doanh thu nền tảng giảm xuống còn 17,11 triệu đô la Mỹ, mức thấp nhất kể từ tháng 4 năm 2024, dẫn đến quy mô mua lại cũng bị thu hẹp; đến tháng 8, doanh thu hàng tháng lại phục hồi lên trên 41,05 triệu đô la Mỹ.

Tuy nhiên, vấn đề “bền vững” vẫn chưa được giải quyết. Khi “mùa Meme” hạ nhiệt (điều này từng xảy ra trong quá khứ và chắc chắn sẽ lặp lại), hoạt động mua lại token cũng sẽ suy giảm theo. Nguy hiểm hơn, nền tảng hiện đang đối mặt vụ kiện trị giá lên tới 5,5 tỷ đô la Mỹ, với cáo buộc hoạt động kinh doanh “giống cờ bạc trái phép”.

Hiện tại, yếu tố then chốt giữ chân Hyperliquid và Pump.fun là cam kết “hoàn trả lợi nhuận cho cộng đồng”.

Apple từng hoàn trả gần 90% lợi nhuận cho cổ đông thông qua cổ tức và mua lại cổ phiếu trong một số năm nhất định, nhưng những quyết định này thường mang tính “công bố đợt” và theo từng giai đoạn; trong khi Hyperliquid và Pump.fun lại liên tục hoàn trả gần như 100% doanh thu mỗi ngày cho người nắm giữ token – mô hình này mang tính liên tục và ổn định.

Tuy nhiên, một khác biệt bản chất vẫn tồn tại: cổ tức bằng tiền mặt là “thu nhập nhận được”, dù phải chịu thuế nhưng ổn định; còn mua lại chỉ tối đa là “công cụ hỗ trợ giá” – nếu doanh thu sụt giảm, hoặc lượng token mở khóa vượt xa lượng mua lại, thì hiệu quả của việc mua lại sẽ mất tác dụng. Hyperliquid đang đối mặt với “sốc mở khóa” sắp tới, còn Pump.fun phải ứng phó với rủi ro “chuyển dịch热度 tiền Meme”. So với kỷ lục “liên tục tăng cổ tức 63 năm” của Johnson & Johnson hay chiến lược mua lại ổn định dài hạn của Apple, hai nền tảng tiền mã hóa này giống như đang “đi trên dây”.

Nhưng có lẽ, điều này đã là đáng quý trong ngành tiền mã hóa.

Tiền mã hóa vẫn đang trong giai đoạn phát triển trưởng thành, chưa hình thành mô hình kinh doanh ổn định, nhưng đã thể hiện tốc độ tăng trưởng đáng kinh ngạc. Chiến lược mua lại sở hữu đúng những yếu tố thúc đẩy ngành phát triển nhanh: linh hoạt, hiệu quả về thuế, đặc tính giảm phát – phù hợp cao với thị trường tiền mã hóa vốn dĩ “dẫn dắt bởi đầu cơ”. Cho đến nay, chiến lược này đã biến hai dự án có định hướng hoàn toàn khác nhau thành những “cỗ máy doanh thu” hàng đầu trong ngành.

Khả năng duy trì lâu dài của mô hình này vẫn chưa thể khẳng định. Nhưng rõ ràng, nó lần đầu tiên giúp các token tiền mã hóa thoát khỏi mác “xèng sòng bạc”, tiến gần hơn tới “cổ phiếu công ty tạo ra lợi nhuận cho người nắm giữ” – thậm chí tốc độ hoàn vốn có thể khiến Apple cũng phải cảm thấy áp lực.

Tôi cho rằng điều này ẩn chứa một thông điệp sâu sắc hơn: Apple đã sớm nhận ra, từ trước khi tiền mã hóa xuất hiện, rằng họ không chỉ bán iPhone, mà còn bán cổ phiếu của chính mình. Kể từ năm 2012, Apple đã chi gần 1 nghìn tỷ đô la Mỹ cho việc mua lại cổ phiếu (vượt quá GDP của đa số quốc gia), giảm hơn 40% lượng cổ phiếu lưu hành.

Ngày nay, vốn hóa thị trường của Apple vẫn duy trì trên 3,8 nghìn tỷ đô la Mỹ, một phần nhờ việc coi cổ phiếu như một “sản phẩm cần được tiếp thị, mài giũa và duy trì sự khan hiếm”. Apple không cần huy động vốn bằng cách phát hành thêm cổ phiếu – bảng cân đối kế toán của họ dồi dào tiền mặt, do đó cổ phiếu trở thành “sản phẩm”, và cổ đông trở thành “khách hàng”.

Lôgic này đang dần lan sang lĩnh vực tiền mã hóa.

Điểm thành công của Hyperliquid và Pump.fun nằm ở chỗ: họ không dùng dòng tiền do hoạt động kinh doanh tạo ra để tái đầu tư hay tích trữ, mà chuyển hóa nó thành “lực mua nhằm đẩy nhu cầu token nội bộ”.

Điều này cũng làm thay đổi nhận thức của nhà đầu tư về tài sản mã hóa.

Doanh số bán iPhone đương nhiên quan trọng, nhưng các nhà đầu tư tin tưởng Apple đều biết rằng cổ phiếu này còn có một “động cơ” khác: sự khan hiếm. Ngày nay, các trader bắt đầu hình thành nhận thức tương tự về token HYPE và PUMP – họ nhìn thấy phía sau những tài sản này một cam kết rõ ràng: hơn 95% mọi khoản tiêu dùng hoặc giao dịch dựa trên token này sẽ được chuyển thành “mua lại và tiêu hủy trên thị trường”.

Nhưng ví dụ Apple cũng hé lộ khía cạnh ngược lại: cường độ mua lại luôn phụ thuộc vào sức mạnh của dòng tiền đằng sau. Nếu doanh thu sụt giảm thì sao? Khi doanh số iPhone và MacBook chậm lại, bảng cân đối kế toán mạnh mẽ cho phép Apple vay nợ để duy trì cam kết mua lại; trong khi Hyperliquid và Pump.fun không có “đệm an toàn” như vậy – một khi khối lượng giao dịch co lại, hoạt động mua lại cũng sẽ ngừng theo. Quan trọng hơn, Apple có thể chuyển sang cổ tức, dịch vụ hoặc sản phẩm mới để đối phó khủng hoảng, trong khi các giao thức mã hóa này hiện tại chưa có “phương án dự phòng”.

Đối với tiền mã hóa, còn tồn tại rủi ro “ph loãng token”.

Apple không phải lo lắng về “200 triệu cổ phiếu mới đổ ồ ạt ra thị trường trong một đêm”, nhưng Hyperliquid thì có: từ tháng 11 năm 2025, gần 12 tỷ đô la Mỹ giá trị token HYPE sẽ được mở khóa cho nhân sự nội bộ, quy mô này vượt xa lượng mua lại hàng ngày.

@coinmarketcap

Apple có thể kiểm soát chủ động lượng cổ phiếu lưu hành, trong khi các giao thức mã hóa lại bị ràng buộc bởi lịch mở khóa token đã được “viết trắng mực đen” từ nhiều năm trước.

Dù vậy, nhà đầu tư vẫn nhìn thấy giá trị trong đó và khao khát tham gia. Chiến lược của Apple là rõ ràng, đặc biệt với những ai quen thuộc với hành trình vài thập kỷ của công ty – Apple đã nuôi dưỡng lòng trung thành của cổ đông bằng cách biến cổ phiếu thành “sản phẩm tài chính”. Ngày nay, Hyperliquid và Pump.fun đang cố gắng tái hiện con đường này trong lĩnh vực mã hóa, chỉ là với nhịp độ nhanh hơn, quy mô lớn hơn, và rủi ro cũng cao hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News