Hai con đường, cùng một điểm đến

Tuyển chọn TechFlowTuyển chọn TechFlow

Hai con đường, cùng một điểm đến

Hiện nay, chúng đang hướng tới cùng một tầm nhìn: trở thành một ứng dụng tài chính siêu cấp.

Tác giả: Prathik Desai

Biên dịch: Block unicorn

Lời mở đầu

Chúc mừng năm Ngọ! Tuần trước, hai công ty tài chính mới nổi được chú ý đặc biệt đã lần lượt công bố báo cáo tài chính trong vòng 48 giờ. Doanh thu của cả hai đều không đạt kỳ vọng. Ngay lập tức, hai công ty này bị gộp chung vào cùng một câu chuyện: thị trường tiền mã hóa suy yếu, khối lượng giao dịch ảm đạm, những ngày tháng tốt đẹp đã qua.

Tuy nhiên, quan điểm này hoàn toàn bỏ sót trọng tâm.

Dù xu hướng giá cổ phiếu của Coinbase và Robinhood có thể gắn chặt với giá Bitcoin (BTC), nhưng triển vọng phát triển dài hạn của chúng không phụ thuộc vào hiệu suất của BTC trong quý IV. Cả hai đang dần thoát khỏi định nghĩa hạn hẹp rằng “số phận công ty gắn liền với chu kỳ tiền mã hóa”.

Cả hai công ty đều đang trải qua những bước chuyển đổi lớn — nếu biết nhìn đúng chỗ, bạn sẽ nhận ra điều đó ngay từ dữ liệu tài chính của họ — nhưng nếu chỉ tập trung vào mớ dữ liệu rối rắm của quý gần nhất, bạn dễ dàng bỏ lỡ hoàn toàn những thay đổi này.

Thực tế, mọi việc không hề mơ hồ đến thế. Chỉ cần xem xét dữ liệu các quý gần đây, rồi đối chiếu với loạt thông báo sản phẩm mà hai công ty đã đưa ra trong 12 tháng qua, mọi thứ sẽ trở nên rõ ràng.

Xu hướng phát triển dài hạn của hai công ty cho thấy định hướng chiến lược riêng của từng bên, cách họ đặt cược vào tương lai tài chính — và quan trọng hơn hết, thời điểm mà con đường phát triển của họ bắt đầu hội tụ.

Trong phân tích hôm nay, tôi sẽ lần lượt làm rõ câu chuyện của từng công ty, sau đó giải thích điểm chung giữa họ và những vấn đề rộng hơn về bối cảnh cạnh tranh mà cả hai đang đối mặt.

Phần I: Coinbase – Đặt cược vào hạ tầng

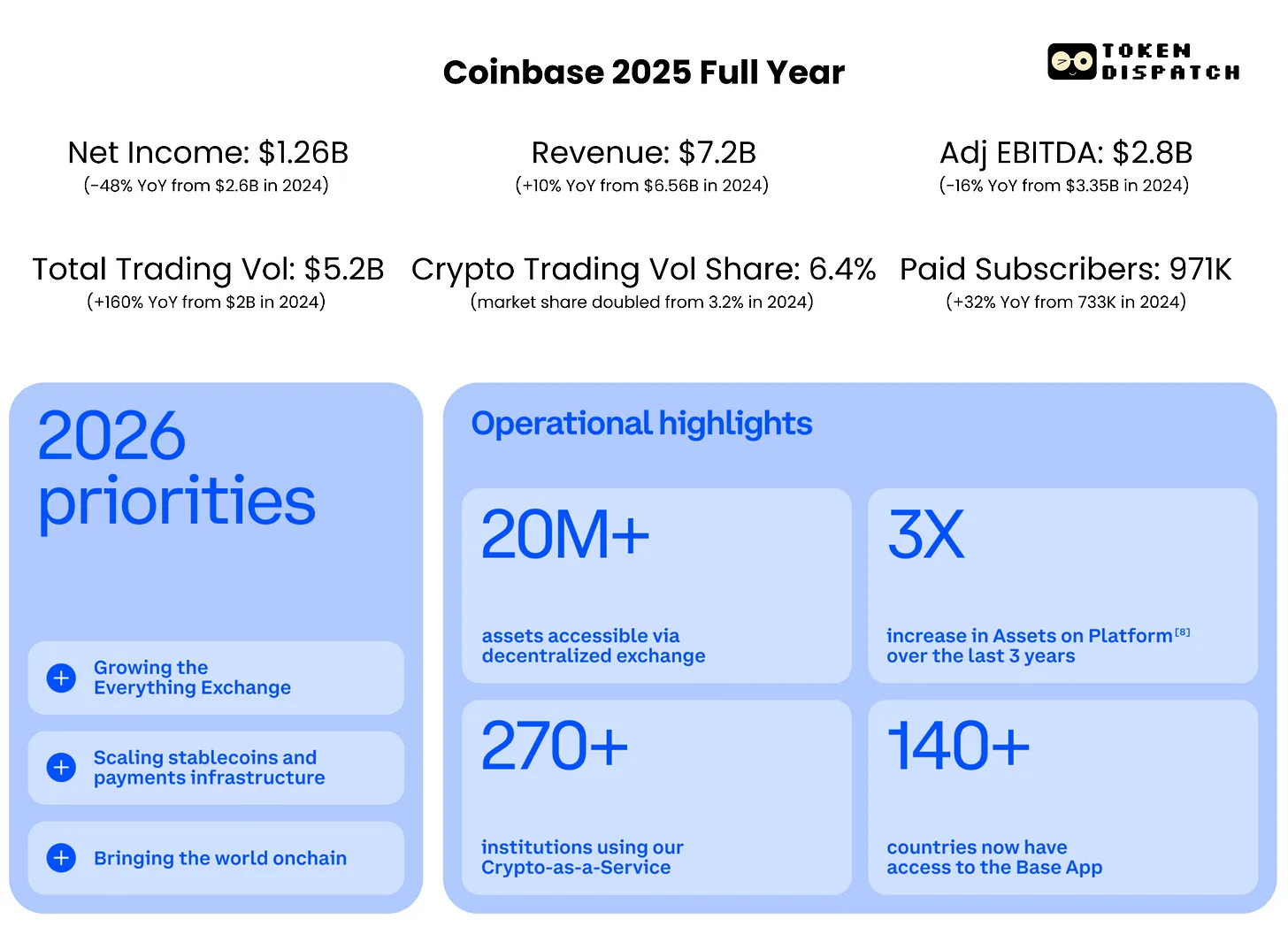

Kết quả quý IV năm 2025 của Coinbase ghi nhận khoản lỗ ròng 667 triệu USD, có thể khiến người đọc cảm thấy quý này thật tệ hại. Nhưng con số cần được hiểu trong bối cảnh cụ thể. Trong quý này, Coinbase cũng chịu khoản lỗ chưa thực hiện 718 triệu USD từ danh mục tiền mã hóa nắm giữ, đồng thời ghi nhận khoản giảm giá trị đầu tư vào Circle lên tới 395 triệu USD. Loại bỏ những khoản lỗ trên sổ sách — không liên quan đến dòng tiền — thì Coinbase vẫn duy trì lợi nhuận điều chỉnh liên tục trong 12 quý.

Báo cáo cho thấy lợi nhuận điều chỉnh đạt 178 triệu USD và EBITDA điều chỉnh (lợi nhuận trước thuế, lãi vay, khấu hao và khấu hao) đạt 566 triệu USD.

Mặc dù điều này có thể mang lại sự an tâm, nhưng còn một điểm khác tôi cho là đáng quan tâm hơn.

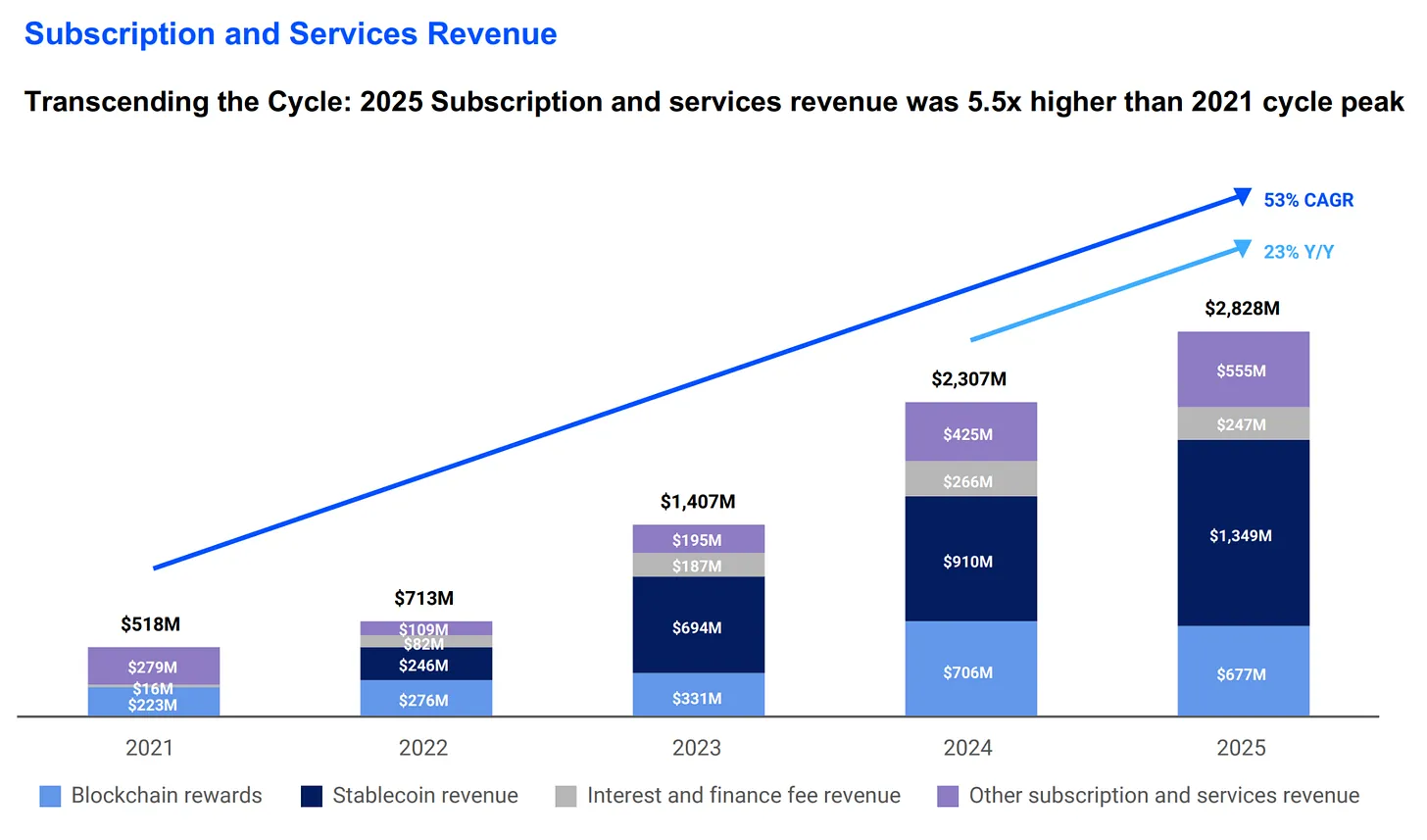

Doanh thu từ mảng Đăng ký & Dịch vụ (S&S) của Coinbase năm 2025 đạt 2,8 tỷ USD, tăng gấp 5,5 lần so với mức đỉnh chu kỳ năm 2021 và gấp đôi so với năm 2023. Điều này cho thấy cơ sở doanh thu của Coinbase đang mở rộng mạnh mẽ, bao gồm ổn định币 (stablecoin), dịch vụ lưu ký và phần thưởng trên blockchain. Trong quý IV, giá trị USDC nắm giữ trên các nền tảng sản phẩm của Coinbase đạt mức cao kỷ lục 17,8 tỷ USD, tăng 18% so với quý trước. Hiện tại, Coinbase nắm giữ nhiều tiền mã hóa hơn bất kỳ công ty nào khác trên toàn cầu, chiếm 12% tổng lượng tiền mã hóa toàn cầu.

Tuy nhiên, phần doanh thu này cực kỳ nhạy cảm với biến động lãi suất. Khi lãi suất và giá tiền mã hóa giảm, lợi suất từ stablecoin, phần thưởng staking và lãi từ số dư lưu ký đều sụt giảm. Điều này thể hiện rõ trong định hướng kết quả quý I năm 2026 của công ty, dự báo doanh thu từ stablecoin và dịch vụ lưu ký sẽ giảm từ 727 triệu USD trong quý IV xuống còn từ 550–630 triệu USD.

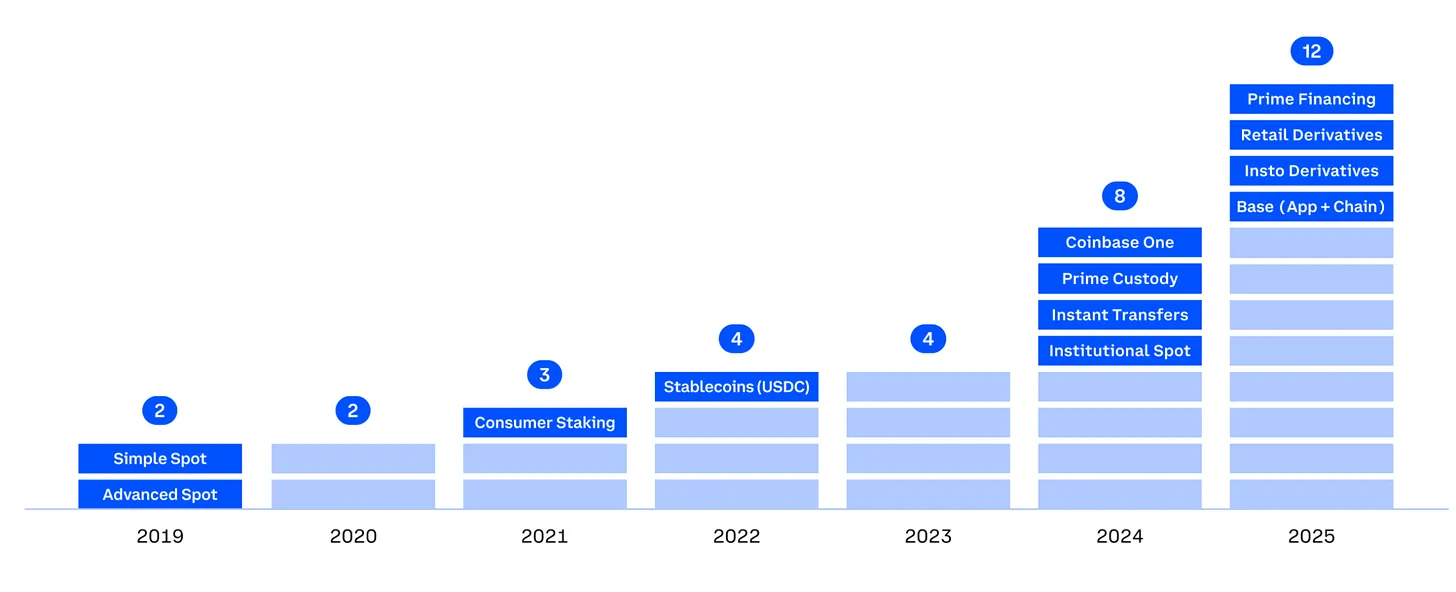

Việc Coinbase đa dạng hóa hệ thống trên nhiều lĩnh vực kinh doanh nhằm giảm phụ thuộc vào chu kỳ tiền mã hóa sẽ giúp tăng cường niềm tin của nhà đầu tư. Hiện tại, Coinbase vận hành 12 bộ phận kinh doanh có doanh thu hàng năm vượt 100 triệu USD, trong đó 6 bộ phận đạt trên 250 triệu USD và 2 bộ phận vượt 1 tỷ USD.

Giao dịch mua lại Deribit của Coinbase là thương vụ mua lại lớn nhất trong lịch sử tiền mã hóa, giúp công ty tiếp cận thị trường phái sinh có khối lượng giao dịch cao — đặc biệt khi thị trường giao ngay biến động mạnh.

Tầm nhìn “Sàn giao dịch mọi thứ” (Everything Exchange) của Coinbase đang ngày càng hiện hữu rõ nét hơn ngoài phạm vi tài chính truyền thống. Đầu tuần này, Armstrong tiết lộ trên Twitter rằng năm ngân hàng hệ thống quan trọng toàn cầu (G-SIBs) hàng đầu thế giới đang hợp tác với Coinbase.

JPMorgan đã ký thỏa thuận cho phép khách hàng liên kết trực tiếp tài khoản ngân hàng với Coinbase. Dịch vụ lưu ký ETF Bitcoin của BlackRock cũng vận hành trên hạ tầng của Coinbase. Những nỗ lực này cho thấy mục tiêu dài hạn của Coinbase là trở thành lớp thanh toán mà các tổ chức lớn có thể kết nối khi tiến trình tài chính hóa trên blockchain được triển khai.

Thị trường dự báo mới ra mắt gần đây của Coinbase cũng tuân theo mô hình phục vụ nhà đầu tư cá nhân như trên. Thị trường dự báo được ra mắt cách đây hai tuần, mở rộng tầm nhìn “mọi thứ đều có thể giao dịch” của Coinbase thông qua việc giới thiệu giao dịch dựa trên sự kiện. Đây là một loại tài sản hoàn toàn mới, tạo thêm nguồn doanh thu cho Coinbase và cũng khiến khách hàng có lý do thuyết phục hơn để giữ tài sản trên nền tảng Coinbase thay vì chuyển sang nền tảng khác.

Dù hiệu quả ngắn hạn của mảng kinh doanh mới này có thể chưa lớn, nhưng ý đồ chiến lược thì rõ ràng. Làm sao tôi biết được? Sự phát triển nhanh nhất của thị trường dự báo tại Robinhood chính là bằng chứng thuyết phục nhất.

Giờ hãy chuyển sang bên kia…

Phần II: Robinhood – Sâu sắc hóa trải nghiệm người tiêu dùng

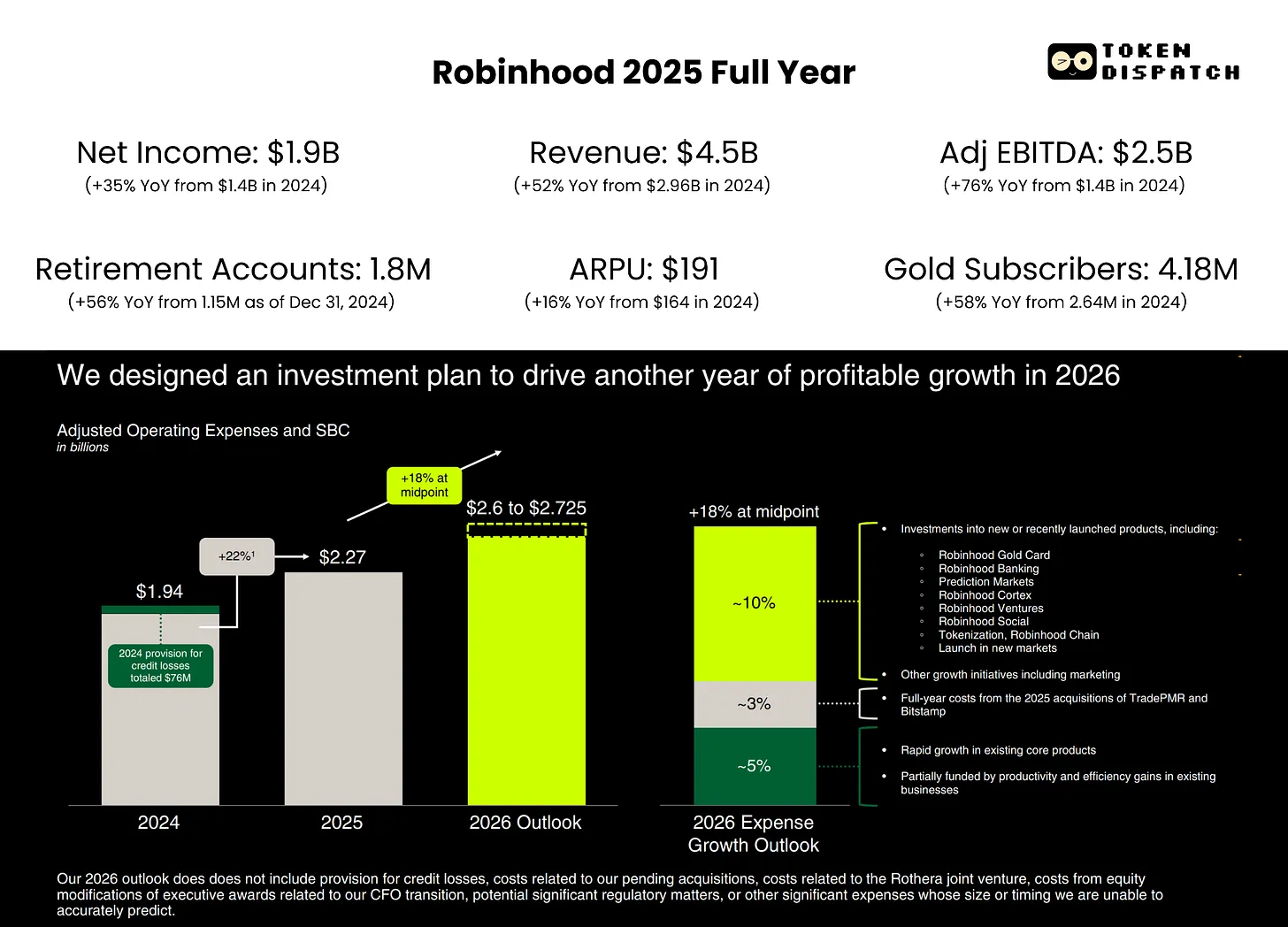

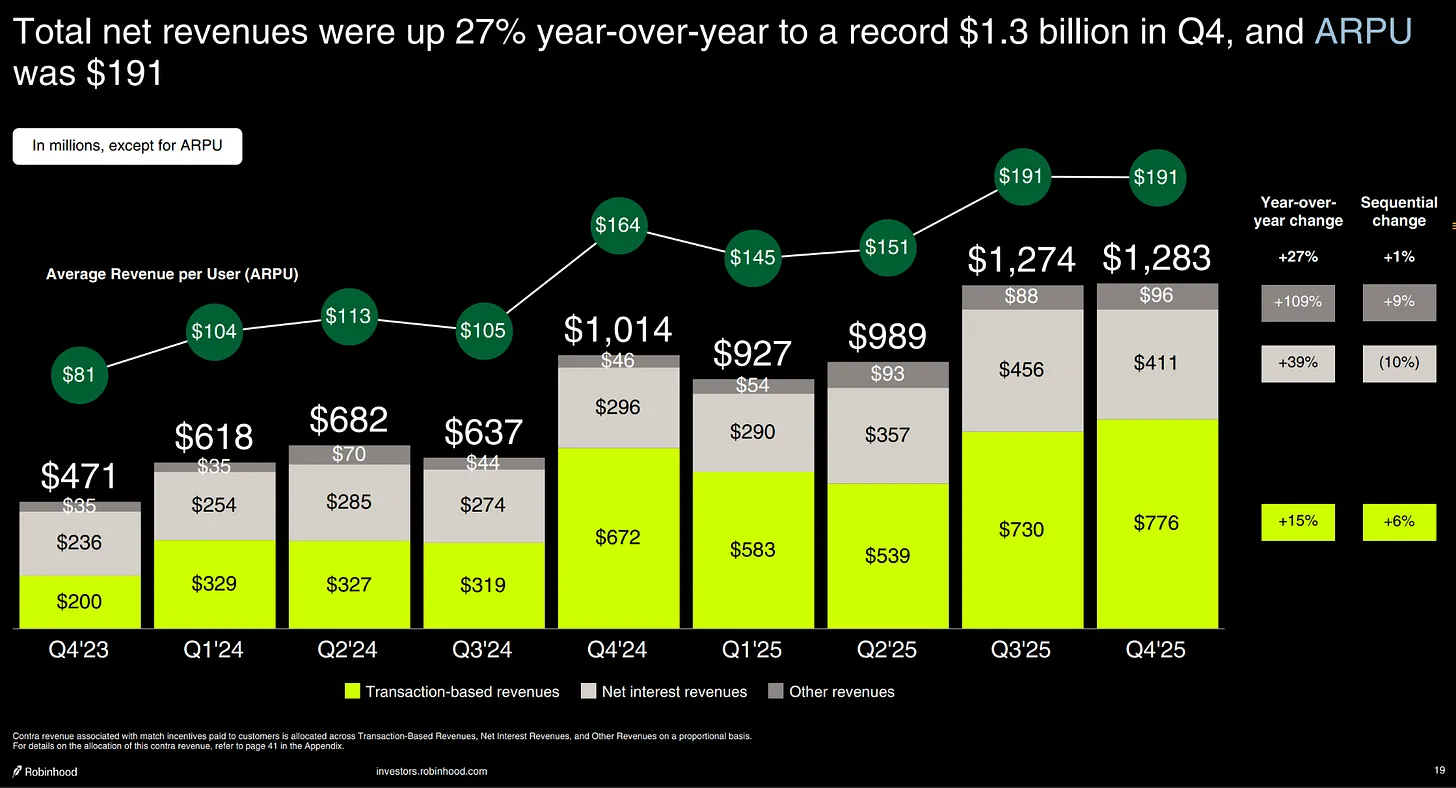

Hiệu suất quý IV của Robinhood thực tế khá tốt, song lại bị thị trường trừng phạt vì những lý do không phù hợp. Do khối lượng giao dịch tiền mã hóa giảm và mùa bóng đá kết thúc, doanh thu của công ty không đạt kỳ vọng — nhưng đối với tôi, những yếu tố này chẳng phải trọng tâm.

Điểm nổi bật nhất là doanh thu bình quân trên mỗi người dùng (ARPU), tăng 27% so với cùng kỳ năm ngoái lên 191 USD, trong khi số người dùng trả phí chỉ tăng 7%. Điều này cho thấy Robinhood đang kiếm được nhiều hơn từ mỗi khách hàng mà không cần mở rộng nhanh chóng cơ sở người dùng. So với mô hình kinh doanh lúc niêm yết năm 2021, đây là một mô hình đa dạng hơn hẳn.

ARPU tăng lên từ đâu? Một phần đến từ mảng “doanh thu giao dịch khác”, mảng tăng trưởng nhanh nhất, tăng 300% lên 147 triệu USD, chủ yếu nhờ thị trường dự báo. Một phần tăng trưởng cũng đến từ mảng quyền chọn, với doanh thu tăng 41% lên 314 triệu USD. Ngoài ra, thu nhập lãi ròng và dịch vụ đăng ký Gold cũng đóng góp một phần.

Dù doanh thu từ giao dịch tiền mã hóa dựa trên phí năm 2025 tăng hơn 40% so với cùng kỳ năm ngoái, nhưng trong mỗi 10 USD doanh thu của Robinhood, vẫn có tới 8 USD đến từ các hoạt động phi tiền mã hóa. Điều này đảm bảo mức độ phụ thuộc của công ty vào chu kỳ tiền mã hóa ở mức thấp.

Một mảng kinh doanh 300 triệu USD

Tín hiệu rõ ràng nhất về định hướng phát triển tương lai của Robinhood nằm ở hiệu suất thị trường dự báo. Giám đốc điều hành Vladimir Tenev gọi mảng sản phẩm ra mắt chưa đầy một năm này là mảng tăng trưởng nhanh nhất trong lịch sử Robinhood — đủ để thấy tầm quan trọng của nó. Mảng này đã đạt doanh thu thường niên hóa 300 triệu USD và khối lượng giao dịch hợp đồng lên tới 12 tỷ USD chỉ trong năm đầu tiên, tốc độ tăng trưởng mạnh mẽ như vậy rõ ràng dự báo triển vọng dài hạn.

Robinhood còn gia tăng đầu tư vào thị trường dự báo thông qua liên doanh Rothera LLC với Susquehanna. Tháng 1/2026, Rothera LLC đã mua lại MIAXdx. Thương vụ này giúp Robinhood sở hữu sàn giao dịch và trung tâm thanh toán được cấp phép bởi Ủy ban Giao dịch Hàng hóa Tương lai Mỹ (CFTC). Lớp hạ tầng này hỗ trợ Robinhood xây dựng cơ sở vật chất cho thị trường dự báo, từ đó kiểm soát hoàn toàn định giá, lựa chọn hợp đồng và mô hình kinh tế của các thị trường này.

Dù mùa giải NFL đã kết thúc, một số yếu tố thuận lợi ngắn hạn vẫn giúp thị trường dự báo của Robinhood duy trì tính bền bỉ. Trong tháng 1, khối lượng giao dịch hợp đồng NBA trên nền tảng này đã vượt qua hợp đồng NFL. Việc Chính phủ Mỹ đóng cửa cũng khiến khối lượng giao dịch tăng mạnh trong tuần trùng với thời điểm mùa giải NFL kết thúc. Bên cạnh đó, World Cup FIFA sắp diễn ra vào mùa hè năm nay, ngay sau Thế vận hội Mùa đông đang diễn ra. Ngoài ra, Robinhood còn đang xây dựng một lĩnh vực hoàn toàn mới ngoài thể thao.

Bài toán đa dạng hóa

Ngoài thị trường dự báo và mô hình kinh doanh hiện tại của Robinhood (bao gồm quyền chọn, margin và đăng ký Gold), còn một số yếu tố khác sẽ củng cố niềm tin nhà đầu tư. $HOOD cũng đang xây dựng lớp kênh phân phối tiếp theo thông qua thị trường tư nhân, đầu tư gia đình và dịch vụ ngân hàng.

Robinhood Banking vừa chính thức ra mắt cách đây vài tháng, dành cho nhóm khách hàng đầu tiên. Đến cuối tháng 1, nền tảng này đã có 25.000 khách hàng trả phí với tổng tiền gửi đạt 400 triệu USD. Hơn một nửa số khách hàng đã kích hoạt dịch vụ thanh toán trực tiếp (direct deposit), điều mà Tenev đánh giá là tín hiệu đáng khích lệ nhất. Điều này cho thấy những khách hàng này đang chuyển toàn bộ đời sống tài chính của họ vào hệ sinh thái Robinhood chứ không chỉ đơn thuần thử nghiệm. Tuy nhiên, so với quy mô vốn hóa thị trường lên tới 324 tỷ USD của nền tảng này, 400 triệu USD tiền gửi vẫn còn quá khiêm tốn. Dịch vụ ngân hàng là một hành trình dài hạn, và Robinhood cần sẵn sàng đối mặt với những thách thức phía trước.

Trong khi cả thế giới đang chạy đua xây dựng thị trường dự báo, tôi cho rằng thị trường tư nhân có thể trở thành “lá bài thắng” của Robinhood — một lĩnh vực ít đối thủ cạnh tranh. Tenev cũng cho rằng quy mô thị trường tư nhân có thể “vượt xa thị trường dự báo”. Robinhood Ventures là quỹ đầu tư được đăng ký thuộc sở hữu Robinhood, nhằm tạo cơ hội cho nhà đầu tư cá nhân đầu tư vào các công ty tư nhân; hiện chưa chính thức ra mắt. Tuy nhiên, năm ngoái, người dùng châu Âu đã từng trải nghiệm qua các chương trình tặng token cổ phiếu OpenAI và SpaceX, dù cũng gây ra một số tranh cãi. Robinhood Ventures sẽ chính thức ra mắt tại Mỹ vào năm 2026, với tiềm năng thị trường khổng lồ. Tenev nhiều lần nhắc đến xu hướng chuyển giao tài sản thế hệ trị giá 100 nghìn tỷ USD hiện đang diễn ra. Nếu Robinhood có thể chiếm được một phần trong dòng chảy này — dù chỉ là việc tài sản tư nhân dần dịch chuyển từ nhà đầu tư tổ chức sang nhà đầu tư cá nhân — cấu trúc doanh thu của công ty sẽ thay đổi sâu sắc.

Thách thức lớn hơn nằm ở việc quản lý kỳ vọng khách hàng thông qua việc xác định rõ ranh giới giữa cổ phần được mã hóa và cổ phần truyền thống.

Thị trường tư nhân có thể khởi động như một nguồn doanh thu vào năm 2026, nhưng sẽ cần thời gian dài hơn để phát triển đầy đủ.

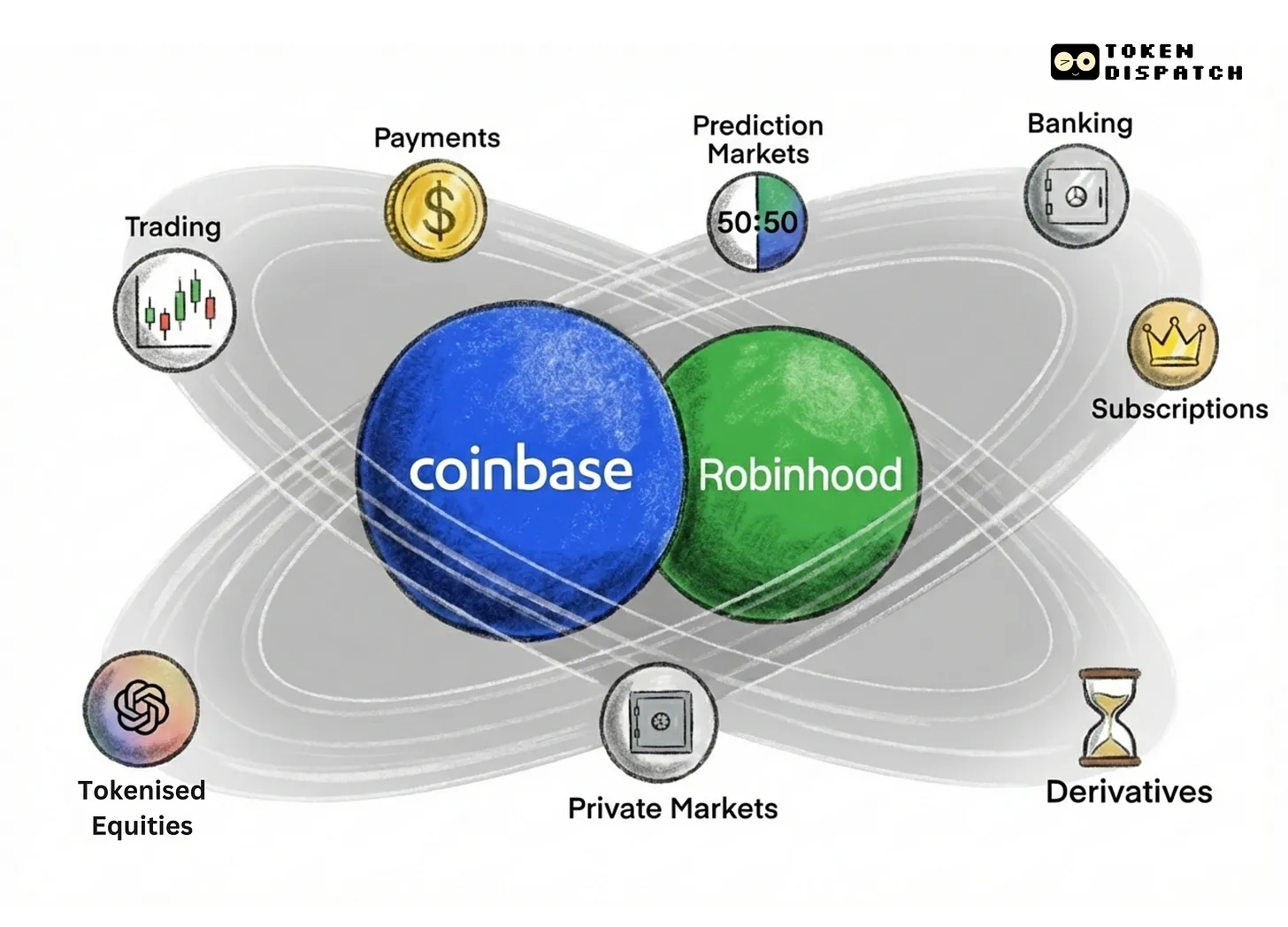

Cùng đích đến, khác thời điểm

Nhìn sơ qua, dường như con đường phát triển của Coinbase và Robinhood hoàn toàn khác biệt. Quả thật, cả hai xuất phát từ hai cực đối lập trong lĩnh vực tài chính. Tuy nhiên, hiện nay cả hai đang tiến gần tới cùng một tầm nhìn: trở thành một ứng dụng tài chính siêu cấp (super app). Hành trình phát triển gần đây của họ cũng chứng minh điều này.

Robinhood tiếp cận lĩnh vực tài chính theo cách truyền thống: cung cấp giao dịch cổ phiếu miễn phí hoa hồng, dành riêng cho nhóm người dùng cảm thấy chi phí và độ phức tạp của các công ty môi giới truyền thống quá cao. Trong năm năm qua, Robinhood đã xây dựng cơ sở hạ tầng bản địa tiền mã hóa trên nền tảng tài chính truyền thống (TradFi). Hiện nay, nền tảng này cung cấp tài khoản margin, dịch vụ đăng ký Gold, thẻ tín dụng, sản phẩm ngân hàng, sàn giao dịch phái sinh, thị trường dự báo và chiến lược được mã hóa.

Coinbase ra đời trong lĩnh vực tiền mã hóa, cung cấp phương thức mua, lưu trữ và giao dịch tài sản kỹ thuật số đáng tin cậy nhất vào thời điểm đa số các công ty trên Phố Wall còn né tránh tiền mã hóa. Trong năm năm qua, Coinbase đã mở rộng từ cốt lõi bản địa tiền mã hóa sang các sản phẩm tiêu dùng vốn đã tồn tại trong tài chính truyền thống — như cổ phiếu, dịch vụ đăng ký, thẻ tín dụng và hiện tại là thị trường dự báo.

Hai công ty đang nhanh chóng hội tụ tại trung tâm từ hai hướng ngược nhau — nơi cuộc cạnh tranh tài chính dành cho nhà đầu tư cá nhân trong thập kỷ tới sẽ diễn ra.

Thị trường dự báo hiện là sân chơi rõ ràng nhất thể hiện sự đối đầu trực diện giữa hai bên. Robinhood đang dẫn đầu, giành lợi thế khi ra mắt sớm hơn Coinbase — vốn chỉ mới ra mắt thị trường dự báo cách đây hai tuần. $HOOD còn sở hữu sàn giao dịch và trung tâm thanh toán riêng, trong khi $COIN lại hợp tác với Kalshi mà không ký thỏa thuận độc quyền.

Mảng mã hóa tài sản sẽ là một lĩnh vực cạnh tranh phức tạp hơn nữa. Coinbase coi đây là vấn đề hạ tầng: phát hành cổ phiếu được mã hóa nội bộ và thiết lập quan hệ với cơ quan quản lý để thực hiện giao dịch trái phiếu và chứng khoán trên blockchain. Trong khi đó, Robinhood lại coi đây là vấn đề tiếp cận người tiêu dùng: cho phép giao dịch token cổ phiếu của các công ty chưa niêm yết. Hai bên chọn những con đường khác nhau để giải quyết các khía cạnh khác nhau của cùng một vấn đề.

Thị trường tư nhân có thể trở thành lĩnh vực thứ ba nơi hai công ty hội tụ. Coinbase đã hiện thực hóa việc hình thành vốn trên blockchain thông qua việc mua lại Echo, trong khi Robinhood đang từng bước khởi động với Ventures nhằm mang cơ hội đầu tư vào các công ty tư nhân tới nhà đầu tư cá nhân.

Cả hai công ty đều hiểu rõ rằng thị trường rộng lớn hơn sẽ trao niềm tin cho bên nào xây dựng được mối quan hệ tài chính sâu sắc nhất và đáp ứng tốt nhất nhu cầu ngày càng tăng của nhà đầu tư. Dịch vụ tài chính thường là một trong những lĩnh vực khó thay đổi nhất đối với người dùng: mọi người hiếm khi đổi ngân hàng, công ty môi giới hay nhà lưu ký. Nếu một nền tảng cho phép người dùng quản lý tài khoản hưu trí, thông tin thẻ ngân hàng, vị thế trên thị trường dự báo và cuối cùng là danh mục đầu tư vào các công ty tư nhân, thì nền tảng khác sẽ rất khó giành lại khách hàng từ đối thủ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News