Arthur Hayes toàn văn bài phát biểu tại hội nghị KBW: Chào đón kỷ nguyên bitcoin triệu đô la

Tuyển chọn TechFlowTuyển chọn TechFlow

Arthur Hayes toàn văn bài phát biểu tại hội nghị KBW: Chào đón kỷ nguyên bitcoin triệu đô la

Vào năm 2028, giá của một bitcoin sẽ vào khoảng 3,4 triệu USD, dù con số này nghe có vẻ phi lý, nhưng thời đại "triệu đô" của Bitcoin đang đến rất gần.

Biên dịch: angelilu, Foresight News

Ngày 23 tháng 9, Arthur Hayes đã tham dự và phát biểu tại Hội nghị KBW 2025 ở Hàn Quốc. Bài phát biểu của ông phác họa hiện tượng "in tiền điên cuồng" có thể xảy ra ở Mỹ trong tương lai, phân tích nguồn gốc lịch sử, các yếu tố chính trị thúc đẩy và các cơ chế cụ thể có thể thực hiện. Ông cũng đề cập đến lý do tại sao chúng ta, với tư cách là nhà đầu tư tiền mã hóa, nên quan tâm đến những điều này.

Arthur Hayes nhấn mạnh rằng nếu so sánh mức tăng giá Bitcoin trong đại dịch với quy mô mở rộng tín dụng cùng kỳ, thì vào năm 2028, giá một Bitcoin sẽ khoảng 3,4 triệu USD. Dù con số này nghe có vẻ vô lý, nhưng kỷ nguyên "một triệu USD cho một Bitcoin" đang đến rất gần. Dưới đây là toàn văn bài phát biểu của Arthur Hayes:

Mở đầu và bối cảnh: Hướng tới việc in tiền điên cuồng

Được rồi, phần này sẽ hơi kỹ thuật, nói về việc ai bỏ phiếu cho cái gì, v.v. Nhưng tôi cho rằng điều quan trọng là phải hiểu rõ vị trí mà hiện nay chúng ta đang đứng — đó là bước đi đầu tiên trên con đường dẫn đến việc Mỹ cuối cùng sẽ in tiền một cách điên cuồng. Thực tế, điều này bắt đầu từ khi Donald Trump đắc cử và bổ nhiệm một Bộ trưởng Tài chính, người mà tôi gọi là "Bill Bò hoang". Tuy nhiên, họ vẫn chưa thật sự sẵn sàng. Họ đang đưa ra tất cả các tín hiệu đúng đắn, giới truyền thông tài chính chính thống đang bàn tán về việc Trump tồi tệ như thế nào, ví dụ như việc ông mỗi ngày đều chửi Jerome Powell trên mạng xã hội (Truth Social) là "Ông Trễ hẹn".

Nhưng rốt cuộc, Cục Dự trữ Liên bang (Fed) đã cắt giảm lãi suất một cách vĩnh viễn, điều này không tệ, nhưng họ có thể làm được nhiều hơn nữa. Làm thế nào để chúng ta tiến tới tình trạng điên cuồng? Làm thế nào để Bitcoin tăng lên một triệu hay thậm chí cao hơn, và khiến bất kỳ "altcoin" nào trong danh mục đầu tư đều tăng gấp 100 lần dù không có lãnh đạo, không doanh thu, không khách hàng? Tôi biết đây là điều các bạn muốn tôi nói.

Làm thế nào để đạt được điểm đó? Điều này bắt đầu từ việc hiểu cách Fed bỏ phiếu, ủy ban nào phụ trách việc gì, và cách chúng ta tiến tới kết quả cuối cùng là kiểm soát đường cong lợi suất. Đó là lý do tại sao bài viết tôi công bố sau khi rời khỏi chức vụ, cùng với bài phát biểu tiếp theo, lại thảo luận về những vấn đề này. Vì vậy, để hiểu nơi chúng ta đang đi, hãy quay lại quá khứ, bởi vì lịch sử báo trước tương lai.

Tổng quan lịch sử: Tài trợ chiến tranh thập niên 1940

Quay trở lại thập niên 1940, lúc đó đã xảy ra điều gì? Có một cuộc chiến tranh thế giới. Mỹ tham gia vào năm 1942. Rõ ràng, khi bạn tham chiến, bạn sẽ làm gì? Bạn sẽ in rất nhiều tiền. Làm bằng cách nào? Bạn bảo ngân hàng trung ương hạ giá vốn và tăng số lượng tiền, để chính phủ trung ương có thể chiếm chỗ của mọi người, vay tiền để sản xuất vũ khí giết người. Vậy chính phủ Mỹ đã tài trợ cho sự tham gia của mình trong Thế chiến II như thế nào?

Fed về cơ bản đã đạt được thỏa thuận với Bộ Tài chính, họ sẽ thao túng thị trường trái phiếu để chính phủ Mỹ có thể phát hành nợ với chi phí cực kỳ thấp. Đây là bức ảnh các phi công Tuskegee. Họ đang chuẩn bị ra trận, kêu gọi mua trái phiếu chiến tranh. Lãi suất nợ chính phủ lúc đó là bao nhiêu? Trong gần một thập kỷ, lãi suất trái phiếu kho bạc dưới một năm bị giới hạn ở mức 0,375%. Với trái phiếu dài hạn, trái phiếu 10 đến 25 năm bị giới hạn ở mức 2,5%. Đây chính là kiểm soát đường cong lợi suất của Mỹ.

So sánh đường cong lợi suất và giả thuyết tương lai

Đây là một biểu đồ đường cong lợi suất. Đường màu cam đại diện cho tình hình hiện tại, tôi tự vẽ vào cuối tuần. Như bạn thấy, lãi suất trái phiếu kho bạc 1-3 tháng khoảng 4%, trái phiếu 10 năm khoảng 4,5%, trái phiếu 30 năm khoảng 4,75%. Đây là đường cong lợi suất hiện tại của chúng ta, đối lập với đường cong lợi suất thời cuối thập niên 1940 trong Thế chiến II.

Theo quan điểm của Trump, đây chính là điều ông muốn tạo ra. Ông muốn biến đường màu cam thành đường màu tím. Là nhà đầu tư, chúng ta phải trả lời câu hỏi làm thế nào để đạt được điều đó, và chúng ta phải đưa ra một vài giả định táo bạo. Tôi có thể phải đi sâu vào lĩnh vực chính trị quan liêu, điều này rõ ràng rất hỗn loạn, vì chúng ta đang làm việc với con người, và con người thì kỳ lạ, họ sẽ làm những điều chúng ta không ngờ tới.

Vì vậy, tôi sẽ phác họa một con đường có thể xảy ra, nhưng tôi không biết liệu điều này có thực sự xảy ra hay không. Tuy nhiên, dựa trên cách suy nghĩ hiện tại của tôi về danh mục đầu tư của Maelstrom (công ty đầu tư do ông quản lý), khả năng này đủ cao để tôi tự tin đẩy mức độ rủi ro lên gần mức tối đa, mặc dù Bitcoin đã tăng từ khoảng 3.000 USD lên 12.000 USD, và hiện đang trải qua giai đoạn yếu đi.

Cơ chế kiểm soát đường cong lợi suất và nhiệm vụ thứ ba của Fed

Vậy cơ chế kiểm soát đường cong lợi suất là gì? Như các bạn đã biết, Steven Moran, thành viên Hội đồng Thống đốc Fed, đã tuyên bố nhiệm vụ thứ ba của Fed, vốn thực tế đã được ghi trong Đạo luật Dự trữ Liên bang năm 1913: Fed có trách nhiệm "duy trì mức lãi suất hợp lý đối với trái phiếu chính phủ". "Hợp lý" nghĩa là gì? Nghĩa là tùy họ muốn nó là gì thì là vậy. Vì vậy, khi tôi nói nhiệm vụ thứ ba của Fed là in tiền để giúp chúng ta tài trợ tốt nhất cho nợ quốc gia, tôi đang nói đến điều đó.

Bây giờ, tại sao việc Mỹ hiện nay tài trợ cho chi tiêu tài khóa lớn và tạo ra tín dụng lại quan trọng đến vậy? Lý do vẫn như cũ. Mỹ đang trong chiến tranh, hoặc quan trọng hơn, Mỹ về cơ bản đã thua hai cuộc chiến gần đây nhất. Họ đã thua trong cuộc chiến chống Nga tại Ukraine, và bị buộc phải ngừng can thiệp vào Iran sau 12 ngày, vì họ đã hết tên lửa để giúp Israel tự vệ.

Hóa ra, cơ sở công nghiệp của Mỹ đã hoàn toàn không còn tồn tại. Trong bốn thập kỷ qua, nó đã được chuyển sang Trung Quốc. Hiện nay, Mỹ không thể sản xuất đủ đạn dược để đánh bại Nga, cũng không thể sản xuất đủ tên lửa để giúp đồng minh oanh tạc những nơi họ muốn. Và đây chính là điều Trump thực sự muốn sửa chữa, hoặc ít nhất là cố gắng nhanh nhất có thể. Điều này đòi hỏi tín dụng. Và tín dụng này sẽ do hệ thống ngân hàng và Bộ Tài chính Mỹ cung cấp.

Kiểm soát lãi suất ngắn hạn và dài hạn

Vậy cụ thể, làm thế nào để kiểm soát thị trường trái phiếu kho bạc? Bạn có thể hạ lãi suất dự trữ dư thừa. Dự trữ dư thừa là khoản tiền gửi của ngân hàng tại Fed, hiện tại lãi suất này nằm ở mức thấp của lãi suất quỹ liên bang. Họ cũng có thể hạ lãi suất chiết khấu. Khi ngân hàng gặp khó khăn, ví dụ như trong khủng hoảng ngân hàng khu vực năm 2023, ngân hàng sẽ vay từ cửa sổ chiết khấu của Fed với một mức lãi suất. Nếu tôi có thể hạ hai mức lãi suất này xuống bất kỳ mức nào tôi muốn, tôi có thể hiệu quả giới hạn lợi suất trái phiếu kho bạc.

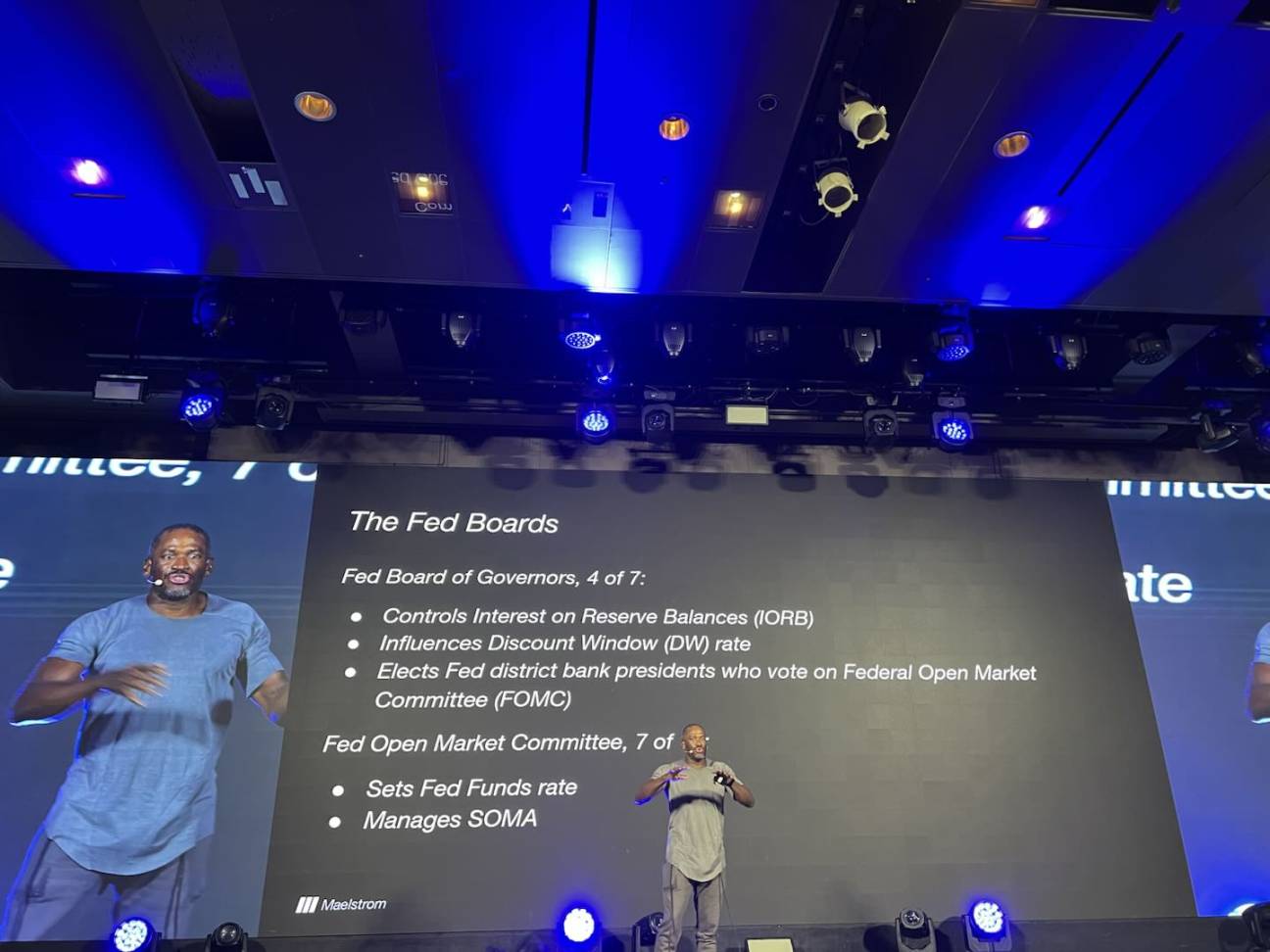

Một ủy ban then chốt mà tôi sẽ đề cập sau là Hội đồng Thống đốc Dự trữ Liên bang (Federal Reserve Board of Governors). Họ chịu trách nhiệm kiểm soát đầu ngắn của đường cong, tức là lãi suất dự trữ dư thừa, và ảnh hưởng đến lãi suất mà các ngân hàng vay từ cửa sổ chiết khấu của các ngân hàng liên bang khu vực. Còn việc thao túng thị trường trái phiếu dài hạn thì sao?

Đầu tiên, chúng ta cần chú ý đến Tài khoản Thị trường Mở Hệ thống (SOMA). Khi Fed thực hiện nới lỏng định lượng (QE) bằng cách tạo ra dự trữ và mua trái phiếu từ ngân hàng, những trái phiếu này cuối cùng sẽ vào tài khoản SOMA. Họ công bố số dư tài khoản này hàng tuần. Đây là chỉ số chúng ta có thể dùng để theo dõi xem họ có thực sự đang thực hiện kiểm soát đường cong lợi suất hay không — liệu họ có đang mua trái phiếu với số lượng vô hạn tại một mức giá cụ thể để thao túng lợi suất xuống mức nhất định hay không.

Sự chuyển đổi trong tạo ra tín dụng: Từ ngân hàng trung ương sang ngân hàng thương mại

Nếu nghiên cứu cách kiểm soát đường cong lợi suất hoạt động ở Nhật Bản, bạn sẽ thấy Ngân hàng Trung ương Nhật Bản (BOJ) đặt ra một mức lãi suất mục tiêu, sau đó liên tục mua trái phiếu cho đến khi lãi suất đạt mức đó. Khi đó, nếu bạn muốn kiếm lời, bạn sẽ bán trái phiếu cho tôi, cho đến khi lãi suất giảm, giá trái phiếu tăng, bảng cân đối kế toán mở rộng, nhu cầu tín dụng trong hệ thống mở rộng, và tiền mã hóa tự nhiên sẽ tăng theo. Bảng cân đối kế toán mở rộng này do Ủy ban Thị trường Mở Liên bang (FOMC) chịu trách nhiệm, chúng ta sẽ giải thích chi tiết về ý nghĩa của nó sau.

Thứ hai là việc tạo ra tăng trưởng tín dụng. Tôi từng viết một bài có tên "Đen và Trắng", khoảng chín đến mười hai tháng trước. Trong bài đó, tôi đi sâu vào sự khác biệt giữa việc tạo ra tín dụng ở cấp độ ngân hàng trung ương và ở cấp độ ngân hàng thương mại.

Từ sau khủng hoảng tài chính toàn cầu năm 2008, chúng ta đã sống trong một kỷ nguyên mà việc tạo ra tín dụng do ngân hàng trung ương dẫn dắt trên toàn cầu. Khi ngân hàng trung ương chịu trách nhiệm phát hành tín dụng, chúng ta nhận thấy nó tài trợ cho loại hoạt động nào? Ngân hàng trung ương ưa chuộng các tập đoàn lớn, ưa chuộng kỹ nghệ tài chính. Vì vậy, nếu bạn là một nhà đầu tư tư nhân ở London, New York, Hong Kong hay Bắc Kinh, bạn sẽ dùng nhiều nợ để mua lại một công ty, lấy cổ tức từ lợi nhuận vận hành, rồi bán lại với bội số EBITDA (lợi nhuận trước thuế, lãi vay, khấu hao và hao mòn) cao hơn, và bạn kiếm được tiền. Bạn không tạo ra năng lực sản xuất mới, bạn chỉ sử dụng năng lực hiện có để đòn bẩy.

Đó là lý do tại sao Mỹ không còn nhiều ngành công nghiệp nữa, vì từ những năm 1980, bạn luôn thực hiện các vụ mua bán đòn bẩy. Bạn mua công ty, gánh thêm nhiều nợ, vì bạn có thể tiếp cận thị trường trái phiếu doanh nghiệp lớn, và các công ty lớn có khả năng phát hành tiền ngoài hệ thống ngân hàng. Vì Fed chi rất nhiều tiền, tất cả những người giàu đều muốn mua loại vốn an toàn không rủi ro này. Đó là lý do MicroStrategy (Micro Strategy) thành công. Ông ấy có thể phát hành nợ ra các thị trường này. Vì vậy, chúng tôi phát hành nợ rẻ, rồi mua Bitcoin. Về cơ bản, đó là lý do MicroStrategy trở thành một công ty lớn.

Bây giờ, cách thức này có giúp Tổng thống Trump sản xuất thêm bom không? Không. Họ cần năng lực sản xuất lớn hơn từ khu vực công nghiệp Mỹ. Họ cần các doanh nghiệp nhỏ và vừa tiếp cận được tín dụng, thuê công nhân để sản xuất pin, sản xuất hàng hóa. Họ cần các khoản vay ngân hàng. Khi Fed liên tục "quay tay cầm" (in tiền), chiếm hết không gian, các ngân hàng nhỏ và ngân hàng khu vực không thể hoạt động. Họ cần một đường cong lợi suất dốc. Họ cần có thể cho các ngành này vay tiền và kiếm lời từ đó. Gần đây, tờ Wall Street Journal có một bài viết rất hay, gọi chính sách của Fed là "tăng chức năng" (gain of function), ám chỉ lời chỉ trích về chính sách Covid-19, bài viết cơ bản cho rằng Fed phải chịu trách nhiệm phá hủy ngành công nghiệp Mỹ và làm trầm trọng thêm sự bất bình đẳng ở Mỹ. Ông ấy hoàn toàn đúng, nhưng ông ấy cũng là một kẻ lừa đảo hai mặt, vì ông ấy cũng đi kiếm tiền.

Vì vậy nền kinh tế này rất thú vị. Nhưng quan điểm của ông ấy là, ông ấy sẽ trao quyền cho các ngân hàng khu vực để cho vay. Và các ngân hàng khu vực cần một đường cong lợi suất dốc. Vì vậy, điều Trump mong muốn là "làm dốc lên theo hướng tăng trưởng" (bull steepening) của đường cong lợi suất, nghĩa là lãi suất giảm chung và đường cong trở nên dốc hơn, tức là ngân hàng vay tiền gửi ở đầu ngắn với lãi suất thấp và cho vay ở đầu dài với lãi suất cao, chênh lệch này dựa trên lãi suất trái phiếu kho bạc Mỹ kỳ hạn 10 hoặc 30 năm.

Nếu bạn nhìn vào tình hình hiện tại, trong những năm 1940, chênh lệch này gần 2%, rất sinh lời cho ngân hàng. Còn bây giờ, chênh lệch chỉ còn 20 điểm cơ bản. Vài năm trước thậm chí còn âm. Vì vậy, bằng cách bóp nghẹt các ngân hàng nhỏ, bạn cơ bản đã bóp nghẹt việc sản xuất tín dụng và sản xuất công nghiệp của đất nước. Do đó, Trump không chỉ muốn làm dốc đường cong lợi suất, ông ấy còn muốn loại bỏ tất cả các quy định "xấu" cản trở các ngân hàng nhỏ cho vay đối với các doanh nghiệp nhỏ và vừa. Bằng cách làm cho ngân hàng có lợi nhuận hơn, họ sẽ làm những điều mà chính phủ muốn họ làm.

Trump sẽ kiểm soát Fed như thế nào

Bây giờ chúng ta phải hiểu hai ủy ban, vì Trump đã có mục tiêu của mình. Ông ấy là "sứ giả" của Bộ Tài chính, ông ấy sẽ nói cho bạn biết họ thực sự muốn làm gì. Vậy, họ sẽ làm thế nào để biến hai thực thể độc lập là Bộ Tài chính và Fed thành một khối phối hợp nhằm đạt được các mục tiêu này?

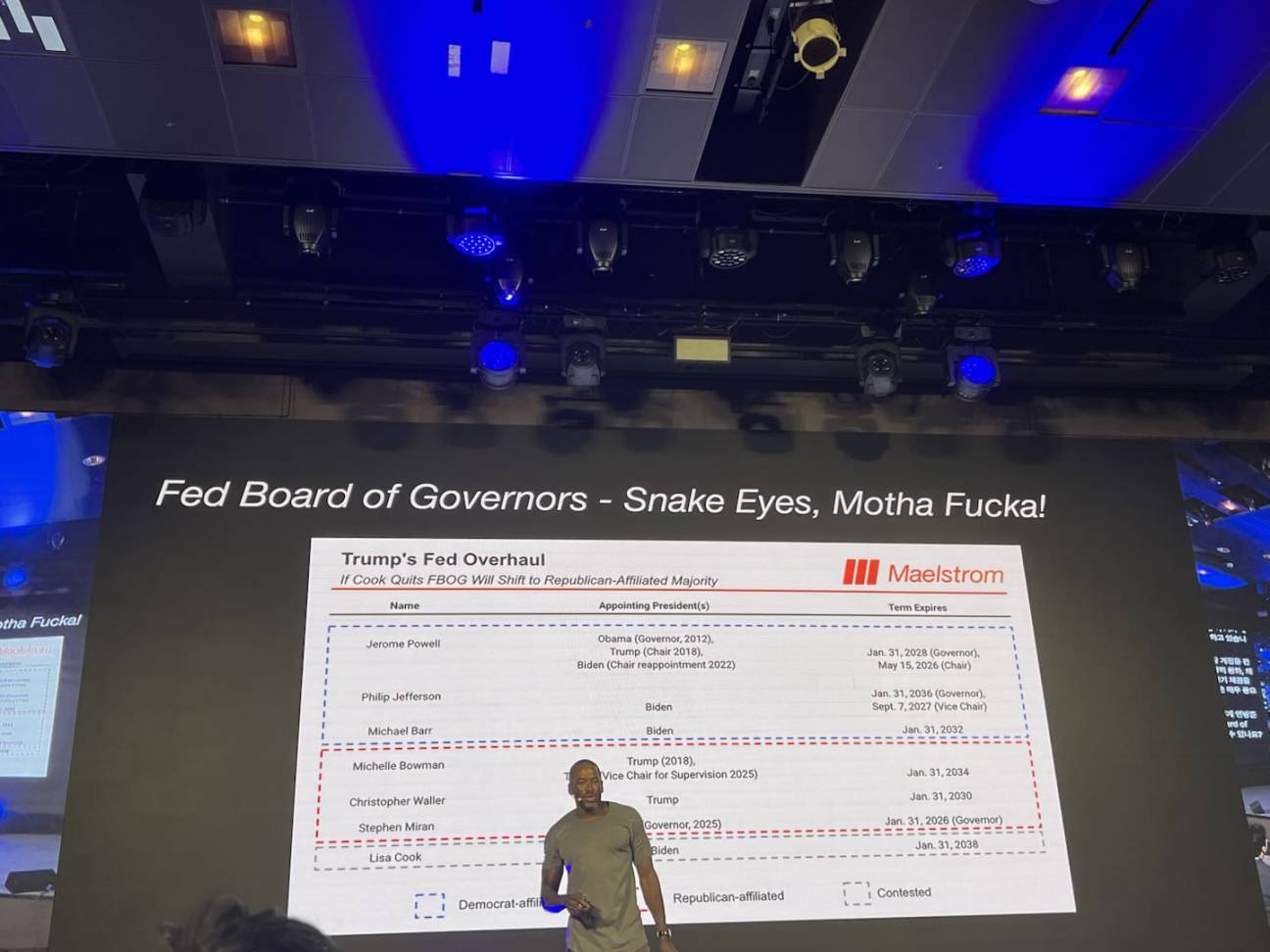

Thứ nhất, chúng ta nói đến Hội đồng Thống đốc Fed (Fed Board of Governors). Nó gồm bảy thành viên, đều do tổng thống đề cử và cần được Thượng viện xác nhận. Điều này rất quan trọng. Trump hiện đang kiểm soát Thượng viện, chúng ta sẽ xem liệu ông ấy có duy trì được quyền kiểm soát sau cuộc bầu cử giữa nhiệm kỳ vào tháng 11 năm 2026 hay không. Nhưng nếu có dấu hiệu nào, thì đó là ứng cử viên của ông ấy được thông qua rất khó khăn. Steven Moran, người gần đây được Trump bổ nhiệm vào Hội đồng Thống đốc Fed, tuần trước chỉ được phê chuẩn với cách biệt một phiếu. Vì vậy tình hình rất căng thẳng. Nếu Trump không thể đưa người của mình qua được trong khoảng 12 tháng tới, ông ấy coi như xong, vì phe Dân chủ đối lập sẽ không phê chuẩn các ứng cử viên của ông ấy vào Hội đồng Thống đốc Fed. Vì vậy ông ấy cần thêm phiếu. Hội đồng này kiểm soát lãi suất dự trữ dư thừa và ảnh hưởng đến lãi suất mà các ngân hàng vay từ cửa sổ chiết khấu của 12 ngân hàng liên bang khu vực. Quan trọng nhất, các chủ tịch ngân hàng liên bang khu vực đều do Hội đồng Thống đốc Fed phê chuẩn theo đa số đơn giản. Vì vậy bước đầu tiên là Trump cần có bốn phiếu trong hội đồng này để kiểm soát đầu ngắn của đường cong lợi suất, và đưa thêm người vào Ủy ban Thị trường Mở Liên bang (FOMC), để cuối cùng kiểm soát bảng cân đối kế toán.

FOMC có 12 thành viên, trong đó bảy người là thành viên hội đồng, năm người là chủ tịch luân phiên từ các ngân hàng liên bang khu vực, trong đó chủ tịch Ngân hàng Dự trữ Liên bang New York có ghế cố định do ảnh hưởng lớn đến hệ sinh thái tài chính Mỹ. Vậy FOMC làm gì? Chúng ta biết họ chịu trách nhiệm thiết lập lãi suất quỹ liên bang, họ họp hàng tháng hoặc gần như hàng tháng, và quản lý Tài khoản Thị trường Mở Hệ thống (SOMA). Họ quyết định quy mô nới lỏng định lượng, tốc độ mua trái phiếu và loại trái phiếu nào được mua, điều này cực kỳ quan trọng.

Vậy Trump sẽ kiểm soát Hội đồng Thống đốc Fed như thế nào? Bạn cần phải tung xúc xắc và ra được "mắt rắn" và "con già". Dưới đây là một biểu đồ rất thú vị. Chúng ta cơ bản thấy tình huống: Trump có hai thượng nghị sĩ Bowman và Waller, chúng ta biết họ muốn trở thành thành viên Hội đồng Thống đốc Fed, họ là phe đối lập trong cuộc họp tháng 7, họ muốn giảm lãi suất, trong khi Jerome Powell và phe đa số muốn giữ lãi suất. Họ đã công khai tuyên bố trung thành với Trump.

Cook là người gần đây rời khỏi Fed. Bà từ chức đột ngột vào tháng 8. Có tin đồn rằng chồng bà đã thực hiện giao dịch nội gián không đạo đức trong thời gian họp Fed, bà từ chức để tránh bị Trump tức giận ép buộc. Đây là lý do Steven Moran có thể vào. Hiện tại Trump có ba trong bảy phiếu. Người thứ tư là Lisa Cook. Nếu bạn theo dõi truyền thông, bà là thành viên được Biden bổ nhiệm gần đây. Có cáo buộc bà tham gia gian lận thế chấp, bà khai man nơi cư trú chính để được lãi suất thế chấp thấp hơn. Vụ việc của bà đã được chuyển sang Bộ Tư pháp, có thể bị điều tra hình sự. Hiện tại, bà rất ngoan cố, từ chối rời đi, từ chối từ chức. Nhưng tôi nghĩ đến cuối năm, bà sẽ nhận được một đảm bảo chính trị nào đó mà bà muốn, rồi bà sẽ rút lui. Khi đó Trump sẽ có bốn phiếu, kiểm soát hội đồng.

Việc đầu tiên họ muốn làm là đẩy nhanh tốc độ giảm lãi suất ngắn hạn. Có một hình thức chênh lệch hấp dẫn có thể buộc FOMC — ngay cả khi Trump chưa kiểm soát hoàn toàn — phải giảm lãi suất nhanh hơn dự kiến. Nếu hội đồng giảm lãi suất dự trữ dư thừa và lãi suất cửa sổ chiết khấu, một lượng lớn tiền sẽ đổ vào thị trường quỹ liên bang. Điều này mở ra cơ hội chênh lệch cho các ngân hàng thương mại lớn. Họ sẽ làm gì? Các ngân hàng thương mại thế chấp tài sản tại cửa sổ chiết khấu để vay với lãi suất thấp hơn lãi suất quỹ liên bang, sau đó cho vay lại với lãi suất khoảng 4%, đây là cơ hội chênh lệch tuyệt vời cho việc gửi tiền. Việc chênh lệch này cơ bản diễn ra trên chính Fed, hiện tại phải in tiền và đưa cho ngân hàng, điều này hoàn toàn vô lý, và cũng là lý do tại sao nó về cơ bản sẽ buộc FOMC phải giảm lãi suất.

Tôi thấy cuộc phỏng vấn gần đây của Steven Moran, tôi nghĩ là hôm qua hoặc sáng nay trên Bloomberg. Ông ấy nói chính sách tiền tệ của Fed đang thắt chặt quá mức 2%. Điều này cơ bản cho bạn biết hướng đi của họ. Họ muốn lãi suất quỹ liên bang giảm xuống khoảng 2%, và họ muốn điều đó xảy ra từ hôm qua. Trên thực tế, nếu Trump có thể loại Lisa Cook ra, ông ấy có thể thực hiện việc chênh lệch này trước cuối năm và có thể nhanh chóng đưa lãi suất quỹ liên bang xuống dưới 2%.

Việc kiểm soát Hội đồng Thống đốc dẫn đến kiểm soát FOMC như thế nào?

Như tôi đã nói, tất cả các thành viên Hội đồng Thống đốc Fed đều là thành viên biểu quyết thường trực của FOMC. Và hội đồng phê chuẩn các chủ tịch ngân hàng liên bang khu vực trở thành thành viên biểu quyết luân phiên của FOMC. Tôi tin rằng ngoài New York, Philadelphia, Cleveland và Minneapolis sẽ là bốn ngân hàng liên bang khu vực khác có quyền biểu quyết vào năm 2026. Và tất cả 12 chủ tịch ngân hàng liên bang khu vực sẽ phải "được tái bầu" vào tháng Hai năm tới.

Việc này diễn ra như thế nào? Mỗi ngân hàng khu vực của Fed (tổng cộng 12 ngân hàng) đều có hội đồng quản trị riêng. Cách tổ chức này bắt nguồn từ quá khứ, khi mỗi khu vực trên lục địa Mỹ có nhu cầu lãi suất khác nhau về thuế nông sản. Hội đồng quản trị của mỗi ngân hàng liên bang khu vực gồm ba nhóm thành viên. Trong đó có sáu thành viên hội đồng loại B và C, cùng nhau bầu ra chủ tịch ngân hàng. Vậy những thành viên hội đồng quản trị ngân hàng liên bang khu vực này là ai? Dưới đây là danh sách, tất cả thông tin này sẽ được công bố trực tuyến sau. Bạn sẽ nhận thấy các chủ tịch hội đồng quản trị ngân hàng Fed này hoặc là ngân hàng gia, hoặc là doanh nhân. Ngân hàng gia và doanh nhân luôn muốn gì? Họ muốn tiền rẻ. Họ muốn nhiều tiền. Vậy làm sao những người này lại phản đối chính sách của Trump, tức là hạ lãi suất và tăng số lượng tiền? Điều này sẽ làm tăng tài sản của họ. Vì tất cả chúng ta đều ích kỷ, tôi nghĩ họ rất có thể sẽ bỏ phiếu ủng hộ những chủ tịch sẽ tuân theo ý muốn của Trump, tức là thực hiện chính sách tiền tệ nới lỏng hơn. Nếu họ không làm vậy, hội đồng do Trump kiểm soát cơ bản sẽ ngầm ám chỉ rằng nếu bạn không bầu một chủ tịch theo phe bồ câu, chúng tôi sẽ không phê chuẩn ông ấy.

Vì vậy, hiện tại Trump có bảy phiếu, và ông ấy sẽ giành được quyền kiểm soát FOMC vào một thời điểm nào đó trong nửa đầu năm 2026. Vậy một khi có đa số phiếu trong FOMC, họ có thể làm gì? Họ có thể quay lại nới lỏng định lượng. Họ có thể ngừng tham gia...

Hiện nay chúng ta đang trong thời kỳ nới lỏng định lượng, vì Bộ Tài chính có lượng nợ lớn cần phát hành. Hiện tại, Bộ Tài chính sợ phát hành nợ dài hạn. Họ sợ, giống như thời Đại suy thoái, sợ nợ dài hạn. Vì vậy hiện nay chỉ phát hành nợ ngắn hạn, đó là lý do tại sao hành động khéo léo trong việc điều tiết quá mức lại quan trọng đến vậy, vì họ cần một người mua không co giãn về giá, người có thể mua trái phiếu kho bạc hoặc trái phiếu kho bạc này bất kể thời điểm nào. Nhưng nếu họ kiểm soát FOMC, và FOMC đồng ý rằng để đạt được mục tiêu công nghiệp chính trị của chính quyền Trump, việc kiểm soát đường cong lợi suất là cần thiết, họ sẽ đầu tư hàng nghìn tỷ USD nợ. Fed sẽ mua phần lớn các trái phiếu này, vì các thành viên FOMC đã khởi động lại nới lỏng định lượng.

Vì vậy, thông qua việc kiểm soát hội đồng và FOMC cùng với tiến trình thời gian, Trump về cơ bản có thể tạo ra đường cong lợi suất như tôi đã trình bày từ năm 1942 đến 1951.

Tại sao chúng ta, với tư cách là nhà đầu tư tiền mã hóa, nên quan tâm?

Tất nhiên tôi có một câu hỏi, có rất nhiều toán học thị trường tiền tệ trong này. Tôi biết điều này có vẻ như bản đồ thị trường tiền tệ, có thể nhìn sang tình hình Nhật Bản. Nhưng này, chúng ta ở đây chính là vì điều này. Vậy, với việc Mỹ sắp thực hiện kiểm soát đường cong lợi suất, giá Bitcoin có thể đạt đến đâu? Con số này, bạn biết đấy, hiển nhiên là vô lý, 3,4 triệu USD. Hôm nay tôi đứng trước các bạn, liệu tôi có tin rằng đến năm 2028 chúng ta sẽ có Bitcoin giá 3,4 triệu USD không? Tôi có lẽ sẽ nói không. Nhưng điều tôi quan tâm là xu hướng phát triển và quy mô tiềm năng mà nó có thể đạt được. Vì vậy tôi hy vọng chúng ta sẽ đạt được một triệu, người khác cũng hy vọng, điều đó tốt, nhưng tôi rất nghi ngờ về điều đó.

Đây không chỉ là con số thích nghi dựa trên tư duy, mà dựa trên số lượng trái phiếu kho bạc sẽ được phát hành. Khi Trump và đội ngũ của ông rời nhiệm vào cuối năm 2028, tình hình sẽ như thế nào? Tôi đã kiểm tra đầu cuối Bloomberg của mình, nghiên cứu có bao nhiêu trái phiếu kho bạc sẽ đáo hạn để những người này giảm lãi suất, sau đó tôi cộng thêm thâm hụt liên bang dự kiến 2 nghìn tỷ USD từ nay đến năm 2028. Đây là khoảng mức ước tính thâm hụt ngân sách của Văn phòng Ngân sách Quốc hội Mỹ. Điều này cho chúng ta một con số: 15,3 nghìn tỷ USD trái phiếu kho bạc mới phải được phát hành trong ba năm tới.

Trong thời kỳ đại dịch Covid, Fed đã mua bao nhiêu? Fed đã mua khoảng 40% đến 45% lượng phát hành trái phiếu kho bạc. Tôi cho rằng trong giai đoạn này, tỷ lệ này sẽ cao hơn, vì khả năng người nước ngoài mua trái phiếu kho bạc Mỹ thấp hơn trước đây, đặc biệt là khi xét đến những gì Trump đang làm. Ông ấy thường làm tăng nợ để tái công nghiệp hóa Mỹ bằng cách làm suy yếu đồng đô la, điều này khiến người khác lo lắng. Vì vậy, tại sao tôi phải làm vậy? Tôi không biết, tôi sẽ không làm vậy. Vì vậy, chúng ta hiệu quả có được 7,5 nghìn tỷ USD tạo ra tín dụng. Đây là số tiền mà bảng cân đối kế toán của chúng ta sẽ tăng từ nay đến năm 2028.

Phần thứ hai là việc tạo ra tín dụng "giả". Sẽ có bao nhiêu khoản vay được cấp cho các doanh nghiệp nhỏ và vừa khắp nước Mỹ? Đây là một con số khó dự đoán. Vì vậy tôi nói, được rồi, hãy xem điều gì đã xảy ra trong thời kỳ đại dịch Covid. Đây là lần cuối cùng họ thực hiện thành công chính sách này, cơ bản từ tháng 2 năm 2020 đến đỉnh cao vào cuối năm 2021. Nếu bạn xem dữ liệu thống kê hàng tuần của Fed về bảng cân đối kế toán hệ thống ngân hàng Mỹ, đây là một chỉ số tốt để đo lường tăng trưởng tín dụng và cho vay. Tôi ước tính trong những năm đó, chúng ta có tăng trưởng 3 nghìn tỷ USD. Vì vậy, chúng ta có 3 năm, nhân với 3, tổng cộng sẽ có khoảng 15,2 nghìn tỷ USD tạo ra tín dụng.

Được rồi, điều này có ý nghĩa gì đối với việc tăng giá Bitcoin? Một lần nữa quay lại kinh nghiệm thời kỳ Covid, tôi sử dụng một độ dốc rất sơ lược để đo lường mối quan hệ giữa phần trăm tăng giá Bitcoin và mỗi đô la tín dụng được tạo ra theo khuôn khổ này. Độ dốc là 0,19. Bạn nhân độ dốc này với mức tăng tín dụng 15,2 nghìn tỷ USD, sau đó nhân với giá cơ sở Bitcoin là 115.000 USD. Đây là cách chúng ta đưa ra kết luận rằng vào năm 2028, giá Bitcoin sẽ khoảng 3,4 triệu USD, tôi gần như chắc chắn 100% điều này sẽ không xảy ra. Nhưng tôi nghĩ đây là khuôn khổ tư duy để hiểu việc tạo ra tín dụng chảy từ Fed sang Bộ Tài chính, rồi từ hệ thống ngân hàng chảy vào tài trợ cho việc tái công nghiệp hóa Mỹ. Chúng ta biết điều gì đã xảy ra khi chính sách này chỉ được theo đuổi trong một năm, trong thời kỳ đại dịch Covid. Nếu nó kéo dài ba năm thì sao? Khi Fed và Bộ Tài chính phối hợp, in tiền và theo cách nói của họ, đưa nền kinh tế Mỹ vào "Valhalla" (thiên đường trong thần thoại), chúng ta sẽ thấy giá Bitcoin vượt quá một triệu USD.

Đó là lý do tại sao tôi rất tự tin rằng chu kỳ bốn năm trong chu kỳ cụ thể này không áp dụng. Chúng ta đang ở giữa một sự điều chỉnh "tôn giáo quân sự", nếu họ có thể kiểm soát toàn bộ lãnh đạo chính sách tiền tệ, và tôi tin rằng họ có động lực rất mạnh, thì đây chính là điều sẽ xảy ra. Xin cảm ơn mọi người.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News