Từ mức chiết khấu mNAV đến ý tưởng nghìn tỷ đô la: Hành trình xây dựng đế chế tín dụng Bitcoin của Michael Saylor

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ mức chiết khấu mNAV đến ý tưởng nghìn tỷ đô la: Hành trình xây dựng đế chế tín dụng Bitcoin của Michael Saylor

Thử nghiệm này thách thức logic định giá doanh nghiệp truyền thống, thành bại của nó sẽ ảnh hưởng đến mô hình huy động vốn và định hướng quản lý trong ngành tài sản số.

Tác giả: Lesley, MetaEra

Tại Phố Wall trong lịch sử đổi mới tài chính, hiếm có ai giống Michael Saylor khi biến niềm tin cá nhân thành chiến lược doanh nghiệp, từ đó tái cấu trúc mô hình huy động vốn của toàn ngành. Chủ tịch của Strategy (trước đây là MicroStrategy) này đang thúc đẩy một thí nghiệm tài chính chưa từng có: thay thế hình thức huy động vốn cổ phần và nợ truyền thống bằng cổ phiếu ưu đãi vĩnh viễn để liên tục "bơm máu" cho chiến lược tích lũy Bitcoin táo bạo.

Theo Bloomberg, kể từ đầu năm nay, Strategy đã huy động thành công khoảng 6 tỷ USD từ thị trường thông qua bốn đợt phát hành cổ phiếu ưu đãi vĩnh viễn, trong đó đợt mới nhất mang tên "Stretch" (STRC) lên tới 2,5 tỷ USD. Michael Saylor mô tả STRC như khoảnh khắc "iPhone" của Strategy, nhấn mạnh tiềm năng mở ra kênh tiếp cận thị trường vốn quy mô lớn và ít biến động hơn cho kho bạc Bitcoin.

Công ty phần mềm phân tích kinh doanh vốn dĩ vô danh này chỉ dựa trên niềm tin kiên định vào Bitcoin mà đã tạo đòn bẩy vốn khổng lồ. Tính đến ngày 18 tháng 8, Strategy nắm giữ 629.400 BTC, tổng chi phí đầu tư 33,139 tỷ USD, trị giá hơn 72 tỷ USD theo giá thị trường hiện tại.

Top 100 công ty đại chúng nắm giữ Bitcoin toàn cầu (Nguồn: bitcointreasuries.net)

Đáng chú ý hơn, trong đợt phát hành cổ phiếu ưu đãi vĩnh viễn gần đây nhất, nhà đầu tư bán lẻ chiếm gần một phần tư — điều gần như không tưởng trong thị trường cổ phiếu ưu đãi doanh nghiệp truyền thống. Tuy nhiên, đằng sau công trình tài chính này là một nhà truyền đạo cấp tiến từng khuyên người hâm mộ "bán thận mua Bitcoin", cùng đội quân nhà đầu tư bán lẻ sẵn sàng đi theo niềm tin của ông.

Để hiểu rõ thí nghiệm tài chính có thể định hình lại格局 ngành tài sản số, chúng ta cần bắt đầu từ đầu.

Câu chuyện và cơ chế của cổ phiếu ưu đãi vĩnh viễn

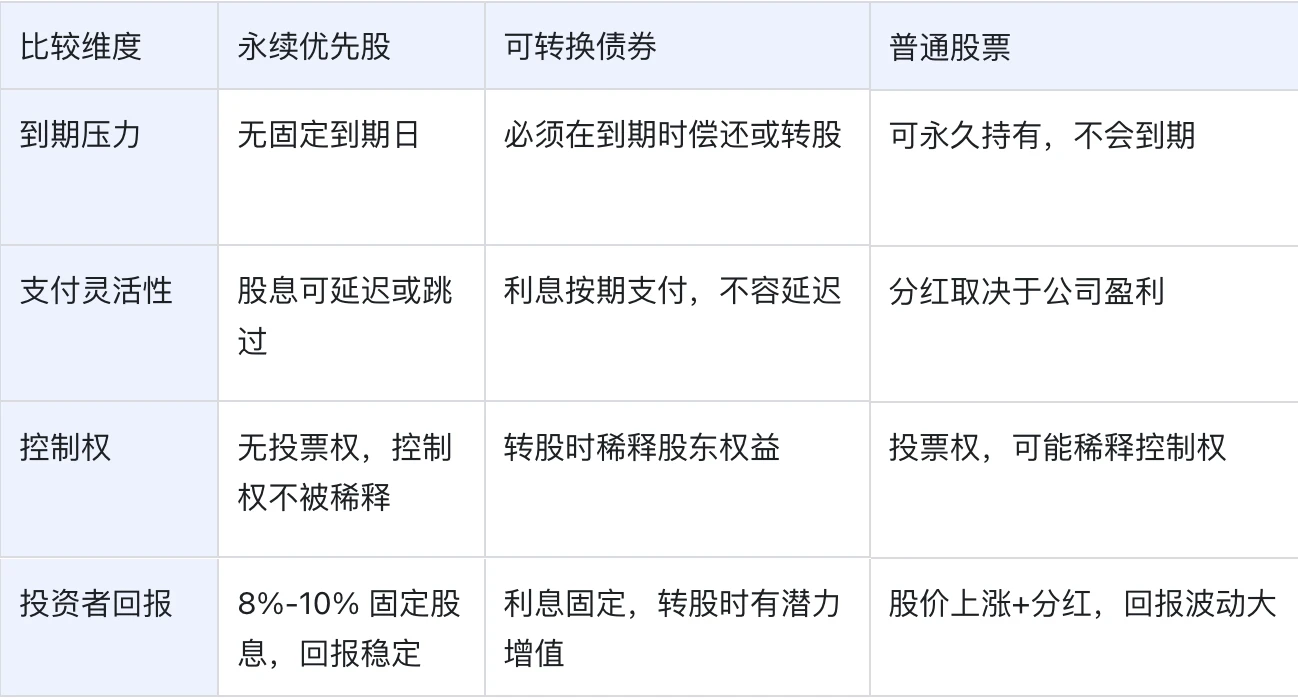

Cổ phiếu ưu đãi vĩnh viễn là một loại chứng khoán tài chính hỗn hợp không có ngày đáo hạn cố định, kết hợp đặc điểm thu nhập ổn định như trái phiếu và tính chất vĩnh viễn như cổ phiếu. Công ty phát hành không phải hoàn trả gốc, chỉ cần trả cổ tức định kỳ, giúp doanh nghiệp sử dụng vốn từ nhà đầu tư vô thời hạn.

Xét từ góc độ nhà đầu tư, mua cổ phiếu ưu đãi vĩnh viễn tương đương với sở hữu một "quyền thu nhập vĩnh viễn" — lợi nhuận chủ yếu đến từ thu nhập cổ tức định kỳ chứ không phải hoàn vốn gốc khi đáo hạn như trái phiếu truyền thống.

Bảng dưới đây so sánh cổ phiếu ưu đãi vĩnh viễn, trái phiếu chuyển đổi và cổ phiếu phổ thông trên nhiều khía cạnh then chốt:

Tóm lại, cổ phiếu ưu đãi vĩnh viễn là một "công cụ tài trợ thứ ba" nằm giữa nợ và vốn chủ sở hữu:

-

Đối với doanh nghiệp, nó cho phép doanh nghiệp giữ chân nguồn vốn lâu dài mà không phải hoàn trả gốc, giảm áp lực dòng tiền nhờ cơ chế cổ tức linh hoạt, đồng thời tránh pha loãng cổ phần như khi phát hành thêm cổ phiếu phổ thông;

-

Đối với nhà đầu tư, mặc dù xếp sau nợ trong cơ cấu vốn, cổ phiếu ưu đãi vĩnh viễn thường mang lại lợi suất cao hơn và được đảm bảo tốt hơn, đồng thời được thanh toán trước cổ phiếu phổ thông nếu công ty giải thể.

Chính vì vậy, nó vừa linh hoạt về phía huy động vốn, vừa mang lại lợi nhuận ổn định cho nhà đầu tư, đang trở thành lựa chọn ngày càng quan trọng trong vận hành vốn doanh nghiệp.

Mặc dù cổ phiếu ưu đãi vĩnh viễn cung cấp phương thức huy động vốn linh hoạt cho Strategy, nhưng rủi ro biến động thị trường, thanh khoản và rủi ro cấu trúc vẫn không thể xem nhẹ.

-

Rủi ro biến động và thanh khoản thị trường: Biến động giá Bitcoin ảnh hưởng trực tiếp đến khả năng thanh toán và tái cấp vốn của Strategy, gánh nặng chi trả cổ tức tăng theo quy mô huy động, trong khi theo chiến lược "HODL" của Saylor, việc bán Bitcoin làm hạn chế thêm kênh tiếp cận dòng tiền của công ty.

-

Rủi ro cấu trúc mô hình tài trợ: Cổ tức của cổ phiếu ưu đãi vĩnh viễn phi tích lũy do người phát hành quyết định tự do, có thể dẫn đến khó khăn trong tái cấp vốn khi lòng tin thị trường dao động; phụ thuộc quá mức vào nhà đầu tư bán lẻ, nếu nhiệt huyết giảm, sức hấp dẫn với nhà đầu tư tổ chức sẽ là thách thức.

-

Rủi ro bong bóng và hệ thống: Mô hình công ty kho bạc tài sản mã hóa có thể xuất hiện dấu hiệu bong bóng, nếu nhu cầu thị trường cạn kiệt, các công ty dựa vào mô hình này có thể đối mặt nguy cơ đứt chuỗi vốn, gây ra biến động thị trường rộng rãi hơn.

Từ đầu năm 2024, Saylor đã huy động tổng cộng hơn 400 tỷ USD thông qua cổ phiếu và trái phiếu. Từ đầu năm nay, Strategy đã huy động khoảng 6 tỷ USD qua bốn đợt phát hành cổ phiếu ưu đãi vĩnh viễn. Saylor thậm chí tuyên bố lý thuyết có thể huy động tới 100-200 tỷ USD. Bốn đợt phát hành này cho thấy sự phát triển chiến lược rõ ràng và định vị thị trường khác biệt.

Tháng trước, Strategy ra mắt STRC (Stretch), một loại cổ phiếu ưu đãi vĩnh viễn lãi suất thả nổi, nhằm cung cấp định giá ổn định và lợi nhuận cao cho nhà đầu tư tìm kiếm thu nhập gián tiếp từ Bitcoin. Mỗi cổ phiếu STRC mệnh giá 100 USD sẽ trả cổ tức hàng tháng, suất sinh lời ban đầu là 9% năm.

Trọng tâm Saylor phát hành STRC (Stretch) là nhấn mạnh tính tiếp cận. Khác với các công cụ trước đây ông quảng bá là sáng tạo nhưng quá phức tạp hoặc biến động lớn như STRK, STRF và STRD, STRC giống một tài khoản tiết kiệm gia tăng lợi nhuận hơn. Nó loại bỏ rủi ro biến động dài hạn bằng cách tập trung vào đầu tư ngắn hạn và biến động giá thấp, đồng thời mang lại lợi nhuận cao hơn gửi ngân hàng. Nhờ thế chấp quá mức bằng Bitcoin, STRC đảm bảo giá giao dịch luôn gần mệnh giá 100 USD ngay cả khi giá Bitcoin biến động, cung cấp lựa chọn đầu tư ổn định và hấp dẫn hơn cho nhà đầu tư.

Tại sao chọn cổ phiếu ưu đãi vĩnh viễn? Sự thay đổi căn bản trong mô hình kinh doanh

Khi mô hình tài trợ truyền thống bộc lộ điểm nghẽn, cổ phiếu ưu đãi vĩnh viễn trở thành lựa chọn then chốt cho Strategy trong bối cảnh chênh lệch mNAV bị thu hẹp và tìm kiếm nguồn vốn mới, đánh dấu bước chuyển mình căn bản trong mô hình kinh doanh.

1. Mô hình tài trợ truyền thống gặp瓶颈: Chênh lệch mNAV bị thu hẹp

Thí nghiệm cổ phiếu ưu đãi vĩnh viễn của Strategy bắt nguồn từ một thách thức thực tế: chênh lệch mNAV bị thu hẹp.

Chênh lệch mNAV là hiện tượng giá cổ phiếu Strategy duy trì ở mức cao hơn giá trị tài sản ròng Bitcoin trong dài hạn. Chênh lệch này từng là cốt lõi "ảo thuật tài chính" của Saylor — công ty có thể huy động vốn từ thị trường với giá cao hơn giá trị thực tế của Bitcoin, tạo hiệu ứng "mua coin với giá chiết khấu". Nhưng Brian Dobson, chuyên gia nghiên cứu cổ phiếu công nghệ phá cách tại Clear Street, chỉ ra: "Chênh lệch mNAV đã thu hẹp trong vài tuần gần đây, ban quản lý Strategy lo ngại hợp lý về việc tạo ra quá nhiều pha loãng."

Sự thay đổi này buộc Strategy tìm kiếm con đường tài trợ mới. Việc phát hành thêm cổ phiếu phổ thông truyền thống kém hiệu quả khi chênh lệch mNAV thu hẹp; thị trường trái phiếu chuyển đổi tuy chi phí thấp hơn nhưng lại loại trừ nhà đầu tư bán lẻ – nguồn vốn quan trọng. Sự xuất hiện của cổ phiếu ưu đãi vĩnh viễn chính là lựa chọn tất yếu trong điều kiện ràng buộc này.

2. Tìm ra nguồn vốn mới: Mô hình "dựa trên niềm tin" của nhà đầu tư bán lẻ

Quan trọng hơn, Saylor phát hiện cơ hội tài trợ chưa từng có: chuyển hóa ảnh hưởng cá nhân trực tiếp thành vốn doanh nghiệp.

Michael Saylor hiện có 4,5 triệu người theo dõi trên X (Nguồn: nền tảng X)

Michael Youngworth, Trưởng bộ phận Chiến lược Toàn cầu về Trái phiếu Chuyển đổi và Cổ phiếu Ưu đãi tại Ngân hàng Mỹ, thừa nhận: "Theo tôi biết, trước đây chưa từng có công ty nào tận dụng nhiệt huyết của nhà đầu tư bán lẻ như Strategy." Trong đợt phát hành STRC mới nhất, nhà đầu tư bán lẻ chiếm tới 25%, điều gần như không tưởng trong thị trường cổ phiếu ưu đãi doanh nghiệp truyền thống.

Những nhà đầu tư bán lẻ này áp dụng mô hình đầu tư "dựa trên niềm tin" với Strategy, cung cấp nguồn vốn tương đối ổn định cho công ty. So với nhà đầu tư tổ chức, họ ít bị ảnh hưởng bởi biến động thị trường ngắn hạn hơn, sẵn sàng chấp nhận mức phí rủi ro cao hơn. Cơ cấu nhà đầu tư độc đáo này trở thành lợi thế cạnh tranh quan trọng giúp Strategy khác biệt với doanh nghiệp truyền thống.

3. Nâng cấp chiến lược: Từ tài trợ vốn cổ phần sang cơ cấu vốn hỗn hợp

Việc giới thiệu cổ phiếu ưu đãi vĩnh viễn thực tế đánh dấu sự thay đổi căn bản trong mô hình kinh doanh của Strategy.

Theo mô hình truyền thống, Strategy phụ thuộc vào việc tăng giá cổ phiếu để duy trì khả năng huy động vốn, nhưng mô hình này rất nhạy cảm với tâm lý thị trường và biến động giá Bitcoin. Mô hình mới tạo ra một "tầng trung" tương đối ổn định thông qua cổ phiếu ưu đãi vĩnh viễn: nhà đầu tư ưu đãi nhận lợi nhuận cổ tức tương đối chắc chắn, cổ đông phổ thông gánh chịu rủi ro biến động lớn hơn, còn công ty thì có được nguồn vốn vĩnh viễn phù hợp kỳ hạn để nắm giữ tài sản vĩnh viễn là Bitcoin.

Thiết kế lại cơ cấu vốn này giúp Strategy ứng phó tốt hơn với chu kỳ thị trường. Ngay cả khi giá Bitcoin giảm và chênh lệch mNAV biến mất, công ty vẫn có thể duy trì khả năng huy động vốn thông qua cổ phiếu ưu đãi vĩnh viễn.

4. Mục tiêu cuối cùng: Tầm nhìn xây dựng "tín dụng" Bitcoin nghìn tỷ USD

Tham vọng của Saylor còn xa hơn thế. Ông suy đoán "lý thuyết có thể huy động 100 tỷ USD... thậm chí 200 tỷ USD", mục tiêu là xây dựng hệ thống "tín dụng" quy mô lớn dựa trên tài sản底层 là Bitcoin.

Logic cốt lõi của tầm nhìn này hoàn toàn đảo ngược tài trợ doanh nghiệp truyền thống: không còn dựa vào dòng tiền từ sản phẩm hay dịch vụ, mà xây dựng cơ chế tự tăng cường "nắm giữ Bitcoin → tạo chênh lệch giá cổ phiếu → huy động vốn mua Bitcoin → hình thành vòng phản hồi tích cực". Thông qua nhiều công cụ tài trợ như cổ phiếu ưu đãi vĩnh viễn, trái phiếu chuyển đổi, Strategy cố gắng biến tài sản kỹ thuật số biến động thành nguồn thu ổn định, tận dụng chênh lệch mNAV để "mua Bitcoin giá chiết khấu", tạo nên một đế chế tài chính lấy Bitcoin làm trung tâm.

Tuy nhiên, thí nghiệm tài chính này đầy rủi ro. Nếu thành công, Bitcoin có thể chuyển từ tài sản đầu cơ thành tài sản thế chấp tài chính được chấp nhận rộng rãi. Nhưng như nhà bán khống Jim Chanos cảnh báo, khi Bitcoin giảm giá, mức cổ tức vĩnh viễn 8-10% có thể trở thành gánh nặng nặng nề. Yuliya Guseva, Trường Luật Rutgers, thẳng thắn hơn: "Nếu khẩu vị thị trường cạn kiệt, mô hình này sẽ không còn bền vững". Saylor đang đặt cược tương lai của Strategy vào việc liệu tài sản số có thể định nghĩa lại các quy tắc cơ bản của hệ thống tài chính hiện đại hay không.

Kết luận: Đổi mới hay liều lĩnh?

Thí nghiệm cổ phiếu ưu đãi vĩnh viễn của Strategy đại diện cho bước đổi mới lớn trong mô hình tài trợ doanh nghiệp tài sản số. Michael Saylor kết hợp khéo léo ảnh hưởng cá nhân, tâm lý thị trường và đầu tư tài sản số thông qua đổi mới tài chính, tạo ra con đường phát triển doanh nghiệp chưa từng có.

Xét ở góc độ vĩ mô hơn, thí nghiệm của Strategy đại diện cho sự tái cấu trúc căn bản mối quan hệ giữa doanh nghiệp và nhà đầu tư trong kỷ nguyên kinh tế số. Hệ thống đánh giá giá trị doanh nghiệp truyền thống — dựa trên dòng tiền, khả năng sinh lời và bảng cân đối kế toán — hoàn toàn mất hiệu lực tại đây, thay vào đó là cơ chế tạo giá trị mới dựa trên kỳ vọng tăng giá tài sản và tâm lý thị trường. Đây không chỉ là một đổi mới tài chính, mà còn là bài kiểm tra cực hạn cho ranh giới lý thuyết doanh nghiệp hiện đại.

Dù kết quả cuối cùng ra sao, thí nghiệm của Strategy đã cung cấp khuôn mẫu có thể sao chép cho các doanh nghiệp tài sản số tương lai, đồng thời cảnh tỉnh các cơ quan quản lý: khi tài trợ doanh nghiệp ngày càng phụ thuộc vào tâm lý nhà đầu tư bán lẻ và bong bóng tài sản, liệu khung quản lý rủi ro truyền thống còn đủ hiệu quả để bảo vệ lợi ích nhà đầu tư? Câu trả lời cho câu hỏi này sẽ quyết định hướng đi tương lai của ngành tài sản số.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News