Nếu nói rằng cơ sở cho mùa altcoin bùng nổ đến là sự dao động của Bitcoin, thì có lẽ nó thực sự sắp đến rồi

Tuyển chọn TechFlowTuyển chọn TechFlow

Nếu nói rằng cơ sở cho mùa altcoin bùng nổ đến là sự dao động của Bitcoin, thì có lẽ nó thực sự sắp đến rồi

Đòn bẩy tăng cao, chốt lời và cường độ đầu cơ gia tăng, tất cả đều là những đặc điểm của giai đoạn trưởng thành thị trường trong lịch sử.

Bài viết: UkuriaOC, CryptoVizArt, Glassnode

Biên dịch: AididiaoJP, Foresight News

Tóm tắt

Mặc dù Bitcoin đã đạt mức cao kỷ lục mới là 124.400 USD, dòng vốn đầu tư vào tài sản này tiếp tục giảm. Giai đoạn dòng vốn yếu này làm nổi bật rõ ràng sự suy giảm đáng kể trong nhu cầu của nhà đầu tư ở giai đoạn hiện tại.

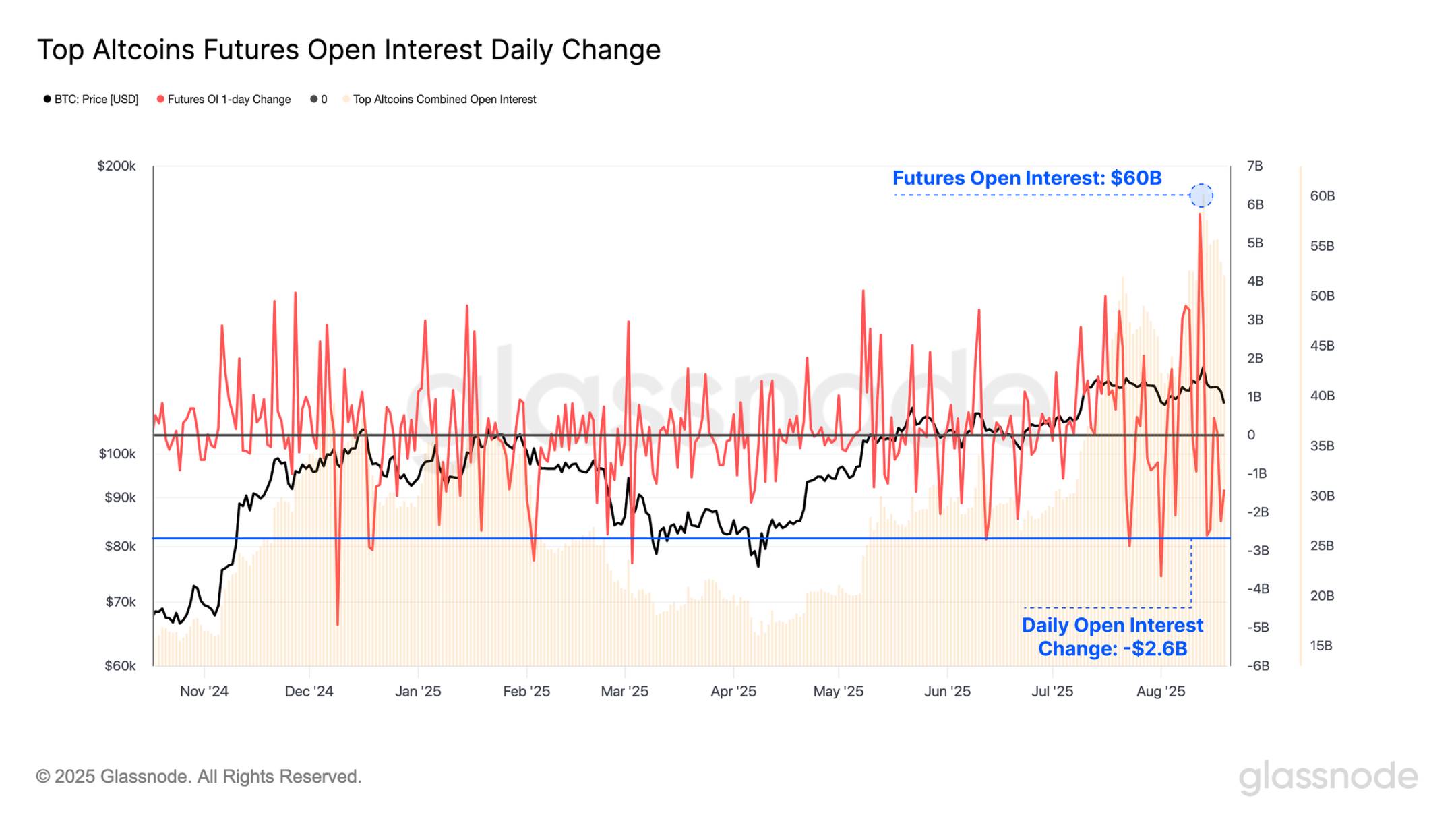

Khi giá Bitcoin đạt mức cao nhất mọi thời đại, tổng khối lượng hợp đồng mở (open interest) của các altcoin chính cũng đạt mức cao kỷ lục là 60 tỷ USD, cho thấy mức độ đòn bẩy trên thị trường rất cao. Tuy nhiên, tình trạng này chỉ tồn tại ngắn ngủi; khi giá điều chỉnh giảm, khối lượng hợp đồng mở đã giảm 2,6 tỷ USD, mức giảm lớn thứ mười từng được ghi nhận.

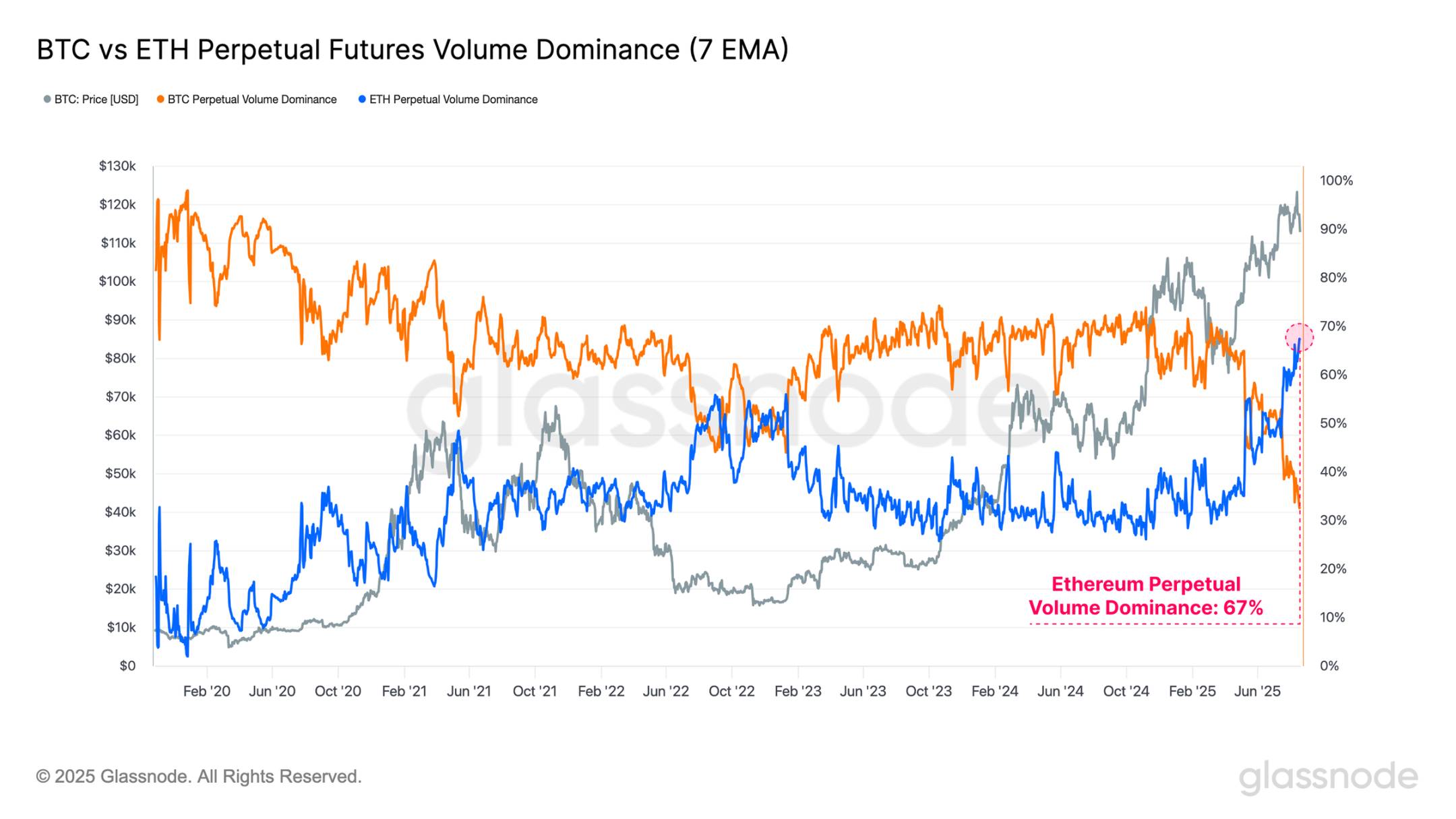

Ethereum thường được xem là tài sản chỉ báo, giai đoạn hiệu suất vượt trội của nó thường liên quan đến giai đoạn “mùa altcoin” rộng hơn trên thị trường tài sản số. Đáng chú ý, tỷ lệ chi phối khối lượng hợp đồng mở của Ethereum đã đạt mức cao thứ tư trong lịch sử, trong khi tỷ lệ chi phối khối lượng giao dịch hợp đồng tương lai vĩnh viễn (perpetual futures) tăng vọt lên mức cao kỷ lục mới là 67%.

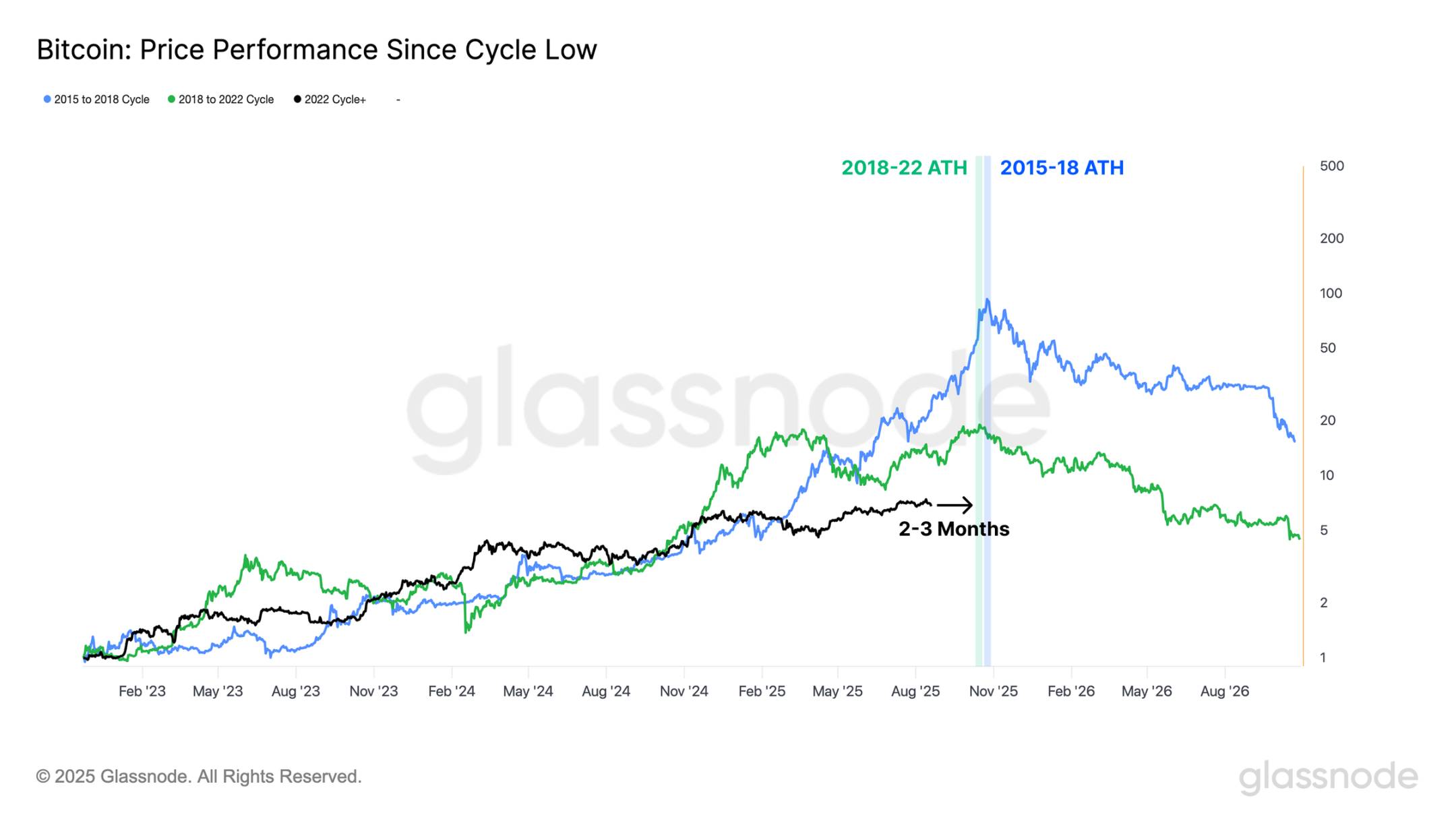

Khi quan sát hiệu suất của Bitcoin kể từ điểm đáy chu kỳ trước đó, chúng ta thấy rằng trong hai chu kỳ 2015-2018 và 2018-2022, thời gian đạt đỉnh cao nhất mọi thời đại tính theo thời gian tương đối muộn hơn khoảng 2-3 tháng so với thời điểm hiện tại trong chu kỳ đang diễn ra.

Dòng vốn chậm lại

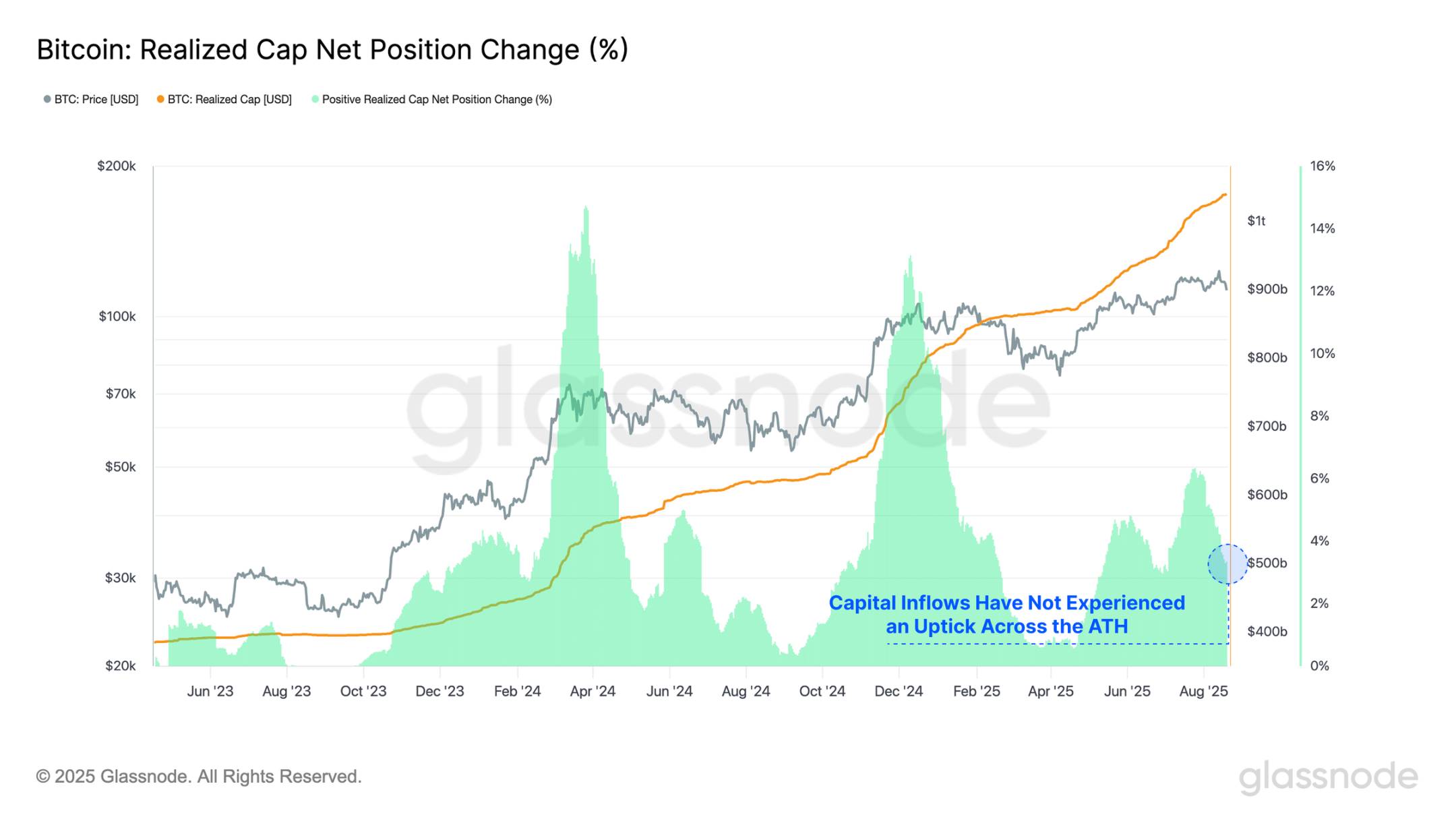

Sau khi đạt đỉnh 124.400 USD tuần trước, đà tăng của Bitcoin đã dừng lại, giá giảm về mức thấp 112.900 USD, điều chỉnh gần 9,2%. Đợt giảm này đi kèm với dòng vốn đầu tư yếu rõ rệt trong những tuần gần đây, cho thấy nhà đầu tư không sẵn sàng đổ thêm vốn mới vào các mức giá cao như vậy.

Khi so sánh tốc độ dòng vốn hiện tại với các lần phá đỉnh trước đó, ta thấy tỷ lệ tăng trưởng vốn hóa thực tế (realized market cap) thấp hơn nhiều so với các lần phá đỉnh vào tháng 3 và tháng 12 năm 2024. Vào cuối năm 2024, khi lần đầu tiên phá mốc 100.000 USD, mức tăng trưởng vốn hóa thực tế hàng tháng đạt +13%, trong khi đỉnh hiện tại thấp hơn nhiều, chỉ đạt +6%/tháng.

Giai đoạn dòng vốn yếu này làm nổi bật rõ ràng sự suy giảm đáng kể trong nhu cầu của nhà đầu tư ở giai đoạn hiện tại.

Biểu đồ trực tiếp

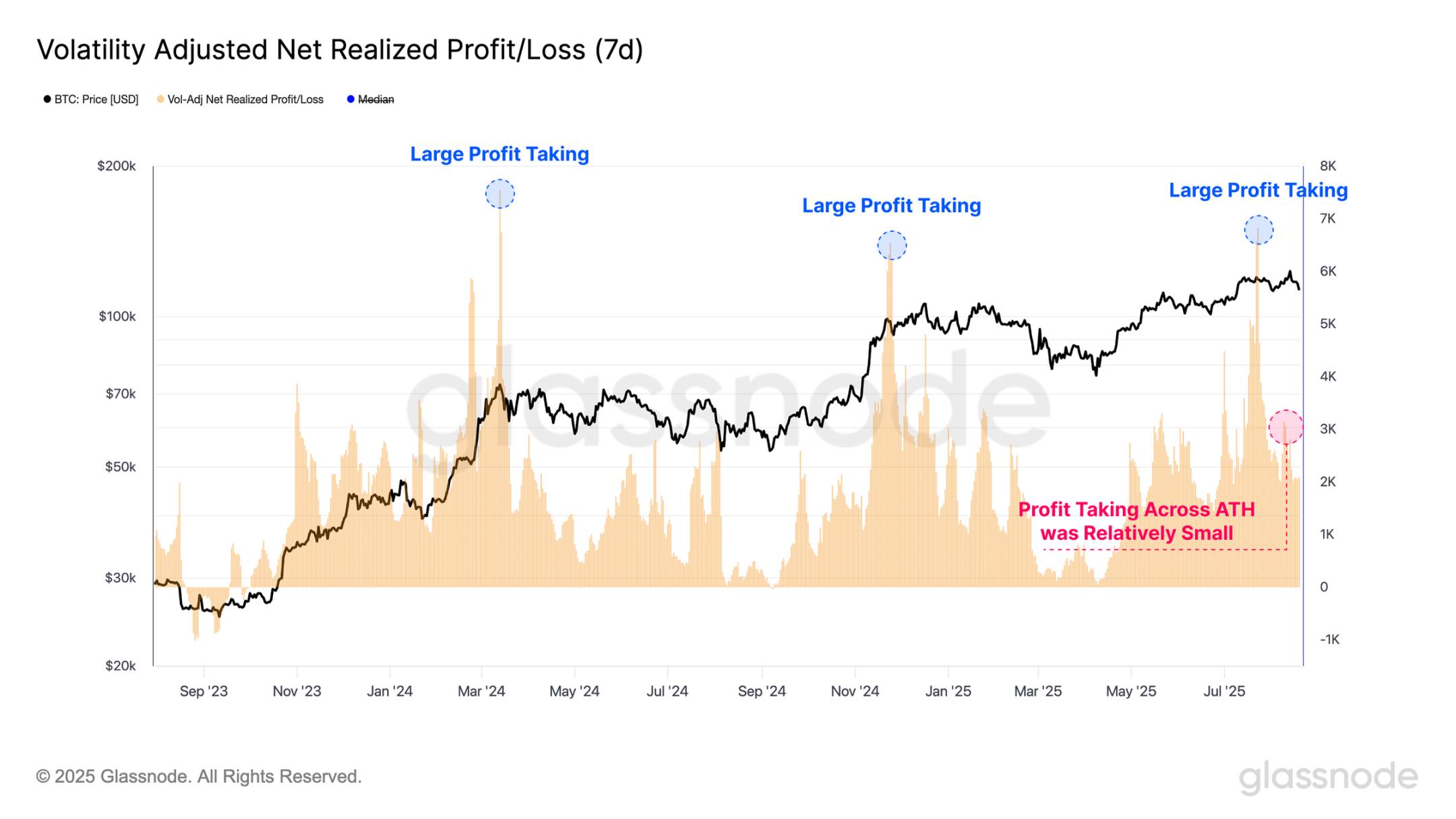

Hoạt động chốt lời cũng giảm trong vài tuần gần đây, có thể quan sát qua chỉ số lợi nhuận/thua lỗ ròng đã thực hiện (net realized profit/loss) được điều chỉnh theo biến động. Công cụ này đo lường lợi nhuận và thua lỗ đã thực hiện theo đơn vị Bitcoin (BTC), được chuẩn hóa theo giá trị thị trường ngày càng tăng của Bitcoin qua các chu kỳ khác nhau. Nó còn được tinh chỉnh thêm bằng cách điều chỉnh biến động thực tế 7 ngày để phản ánh lợi suất giảm dần và tốc độ tăng trưởng chậm lại khi tài sản ngày càng trưởng thành.

Đáng chú ý, chúng ta có thể quan sát ba đợt chốt lời quy mô lớn xảy ra gần các điểm phá đỉnh 70.000 USD và 100.000 USD vào năm 2024, cũng như gần mức cao kỷ lục 122.000 USD đạt được vào tháng 7 năm nay. Những sự kiện này cho thấy sự sẵn lòng mạnh mẽ của nhà đầu tư trong việc khóa lợi nhuận lớn, nhưng đồng thời nhu cầu hấp thụ lượng bán ra này cũng rất mạnh.

Ngược lại, trong nỗ lực phá đỉnh cao kỷ lục gần đây nhất, lượng chốt lời đã thực hiện giảm đáng kể. Một cách giải thích cho động thái này là mặc dù áp lực bán từ những người nắm giữ hiện tại thấp hơn, thị trường vẫn không duy trì được đà tăng.

Biểu đồ trực tiếp

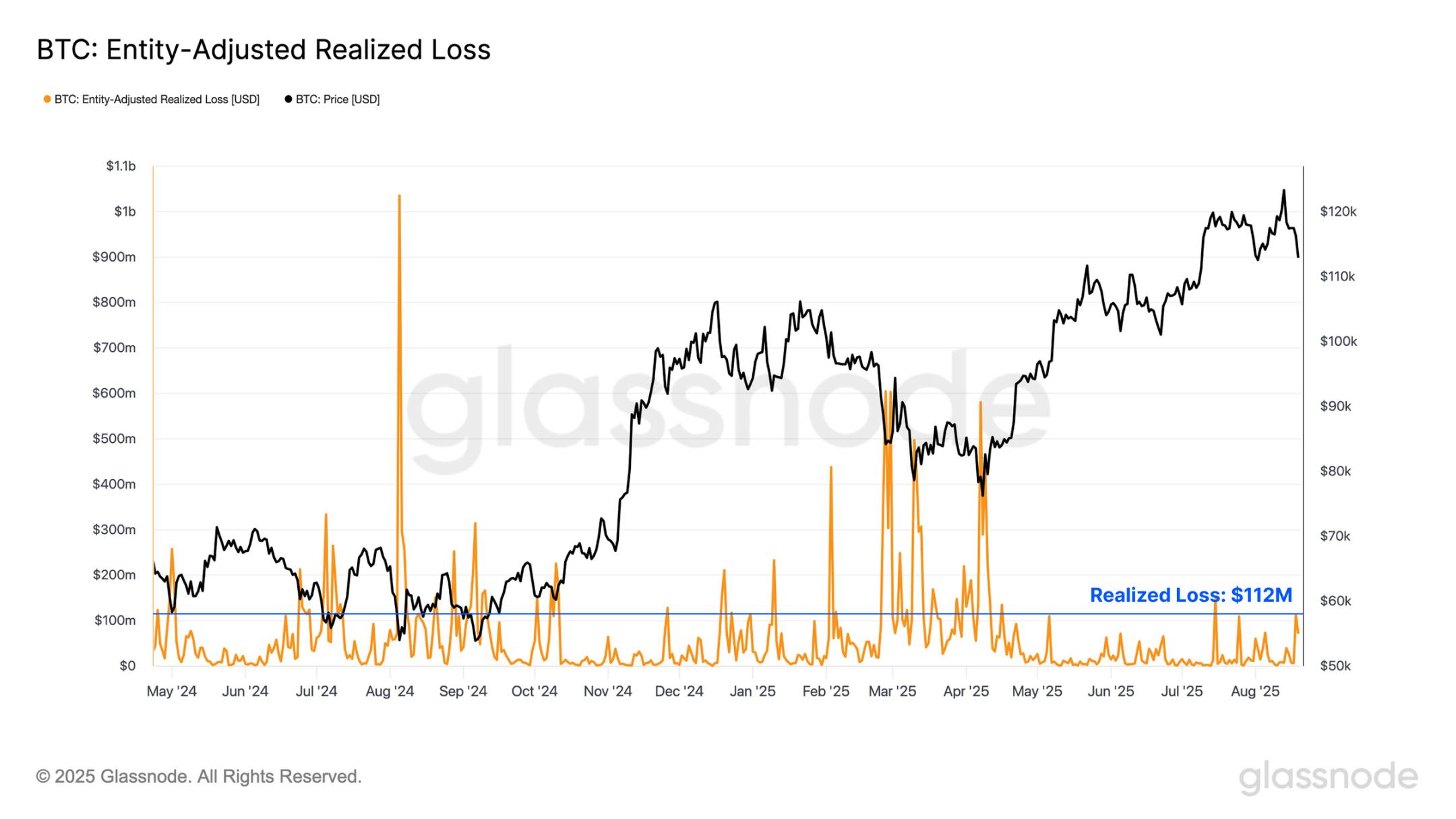

Khi đà tăng cục bộ đảo chiều và giá tiếp tục giảm, chúng ta chuyển sang theo dõi các sự kiện thua lỗ đã thực hiện để đánh giá xem có thay đổi tiêu cực nào đáng kể về tâm lý nhà đầu tư hay không. Trong xu hướng giảm cục bộ này, việc hiện thực hóa thua lỗ đã tăng tốc, đạt giá trị 112 triệu USD mỗi ngày.

Tuy nhiên, con số này vẫn nằm trong phạm vi điển hình của các đợt điều chỉnh cục bộ trong suốt chu kỳ tăng giá, với nhiều sự kiện như đóng vị thế carry trade yên Nhật vào tháng 8 năm 2024 và "nỗi sợ thuế Trump" từ tháng 3 đến tháng 4 năm 2025 đã dẫn đến lượng bỏ cuộc cao hơn đáng kể.

Điều này cho thấy rằng mặc dù thua lỗ tăng có thể bắt đầu thách thức quan điểm này, xu hướng giảm hiện tại vẫn chưa gây ảnh hưởng thực chất đến niềm tin của nhà đầu tư.

Biểu đồ trực tiếp

Điều chỉnh do đòn bẩy

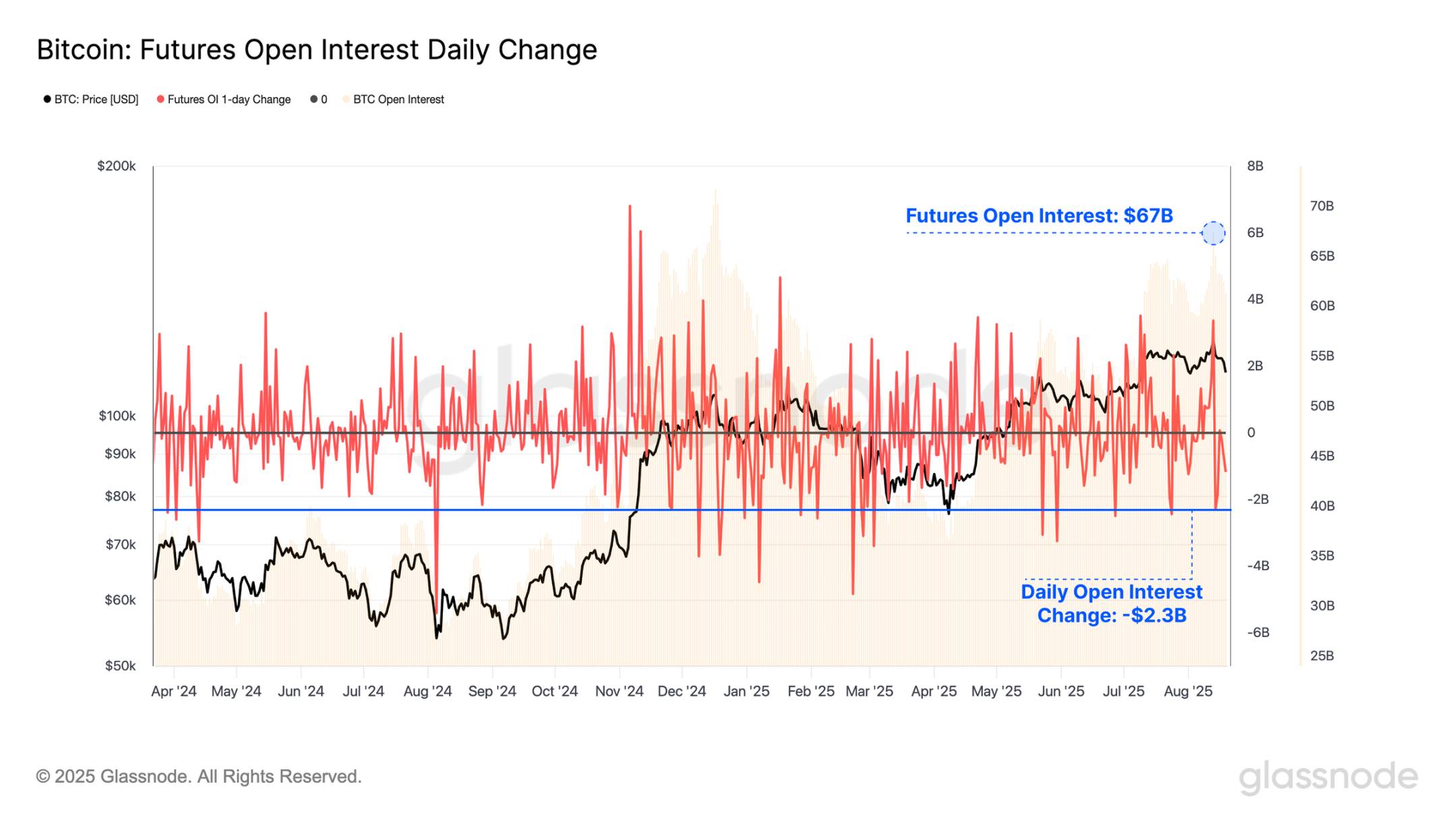

Mặc dù hoạt động hiện thực hóa lợi nhuận và thua lỗ trên chuỗi tương đối bình lặng trong giai đoạn hình thành đỉnh cao kỷ lục gần đây và sau đó điều chỉnh, hoạt động trên thị trường phái sinh lại gia tăng. Tổng khối lượng hợp đồng mở của hợp đồng tương lai Bitcoin vẫn duy trì ở mức cao 67 tỷ USD, cho thấy mức độ đòn bẩy cao hiện tại trên thị trường.

Đáng chú ý, trong đợt bán tháo gần đây, hơn 2,3 tỷ USD khối lượng hợp đồng mở đã bị thanh lý, chỉ có 23 phiên giao dịch ghi nhận mức giảm danh nghĩa lớn hơn. Điều này làm nổi bật tính chất đầu cơ của thị trường, ngay cả biến động giá nhẹ cũng có thể dẫn đến thu hẹp đáng kể các vị thế đòn bẩy.

Biểu đồ trực tiếp

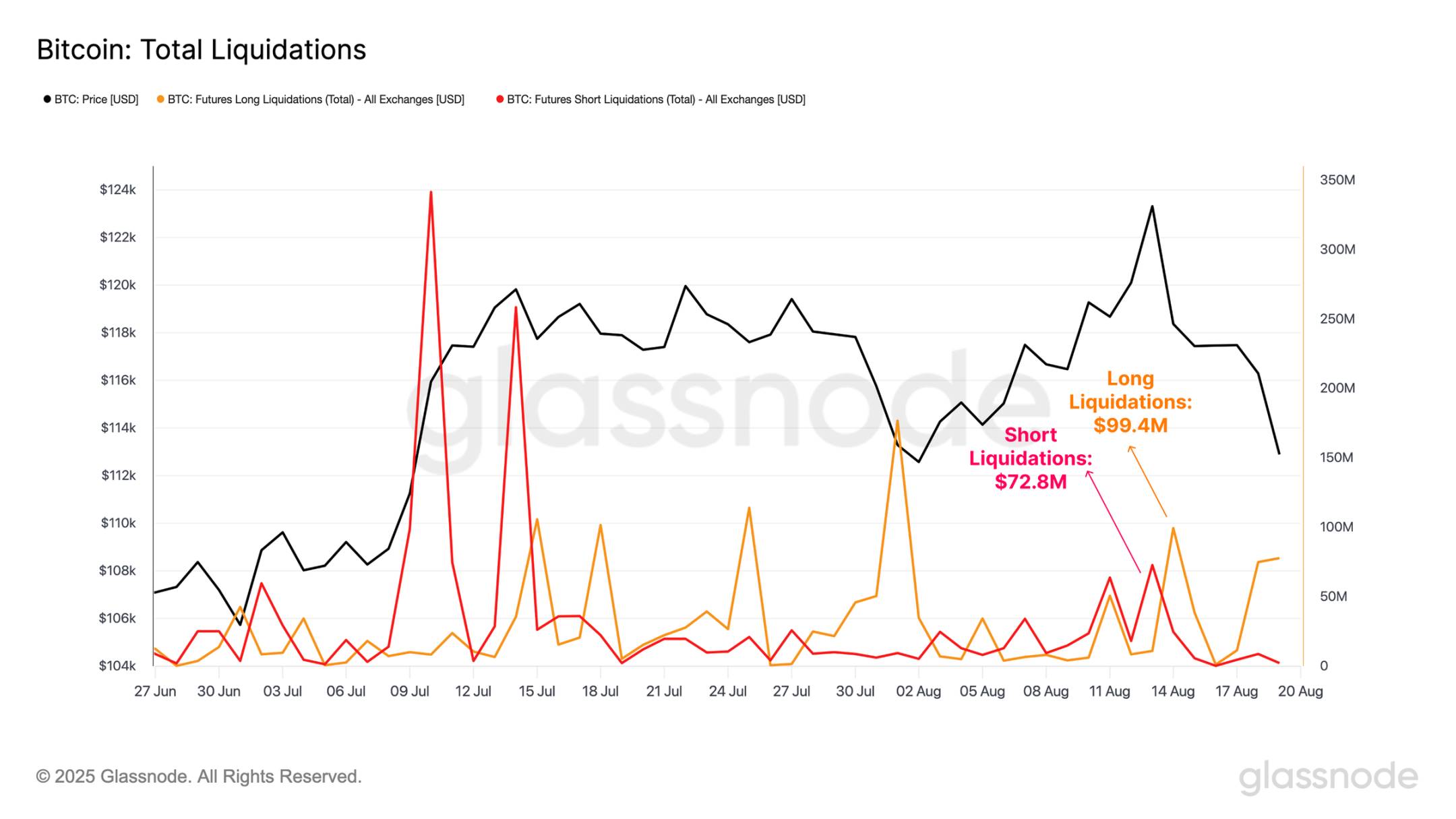

Phân tích sâu hơn, chúng ta có thể đánh giá quy mô tổng cộng của việc thanh lý vị thế long và short trong giai đoạn hình thành đỉnh cao kỷ lục và sau đó thu hẹp giá.

Mặc dù khối lượng thanh lý tăng lên trong các sự kiện này – thanh lý short đạt 74 triệu USD trong giai đoạn đỉnh cao kỷ lục, thanh lý long đạt 99 triệu USD trong xu hướng giảm – các mức này rõ ràng thấp hơn so với các giai đoạn biến động giá dữ dội tương tự trong năm nay. Điều này cho thấy phần lớn việc đóng hợp đồng gần đây có thể là chủ động, tức là được quản lý rủi ro, chứ không phải do thanh lý cưỡng bức vì đòn bẩy quá mức.

Biểu đồ trực tiếp

Khi đánh giá khối lượng hợp đồng mở phái sinh của các altcoin chính (ETH, SOL, XRP, DOGE), chúng tôi lưu ý rằng tổng khối lượng của chúng đã tăng vọt lên mức cao kỷ lục mới là 60,2 tỷ USD vào cuối tuần trước, gần bằng quy mô khối lượng hợp đồng mở của Bitcoin. Tuy nhiên, tình trạng này ngắn ngủi, sau đó giảm 2,6 tỷ USD khi giá điều chỉnh, mức giảm lớn thứ mười từng được ghi nhận.

Những biến động nhanh chóng này cho thấy các altcoin hiện đang thu hút sự chú ý lớn từ nhà đầu tư, làm gia tăng đáng kể tính phản chiếu và sự mong manh trên thị trường tài sản số.

Biểu đồ trực tiếp

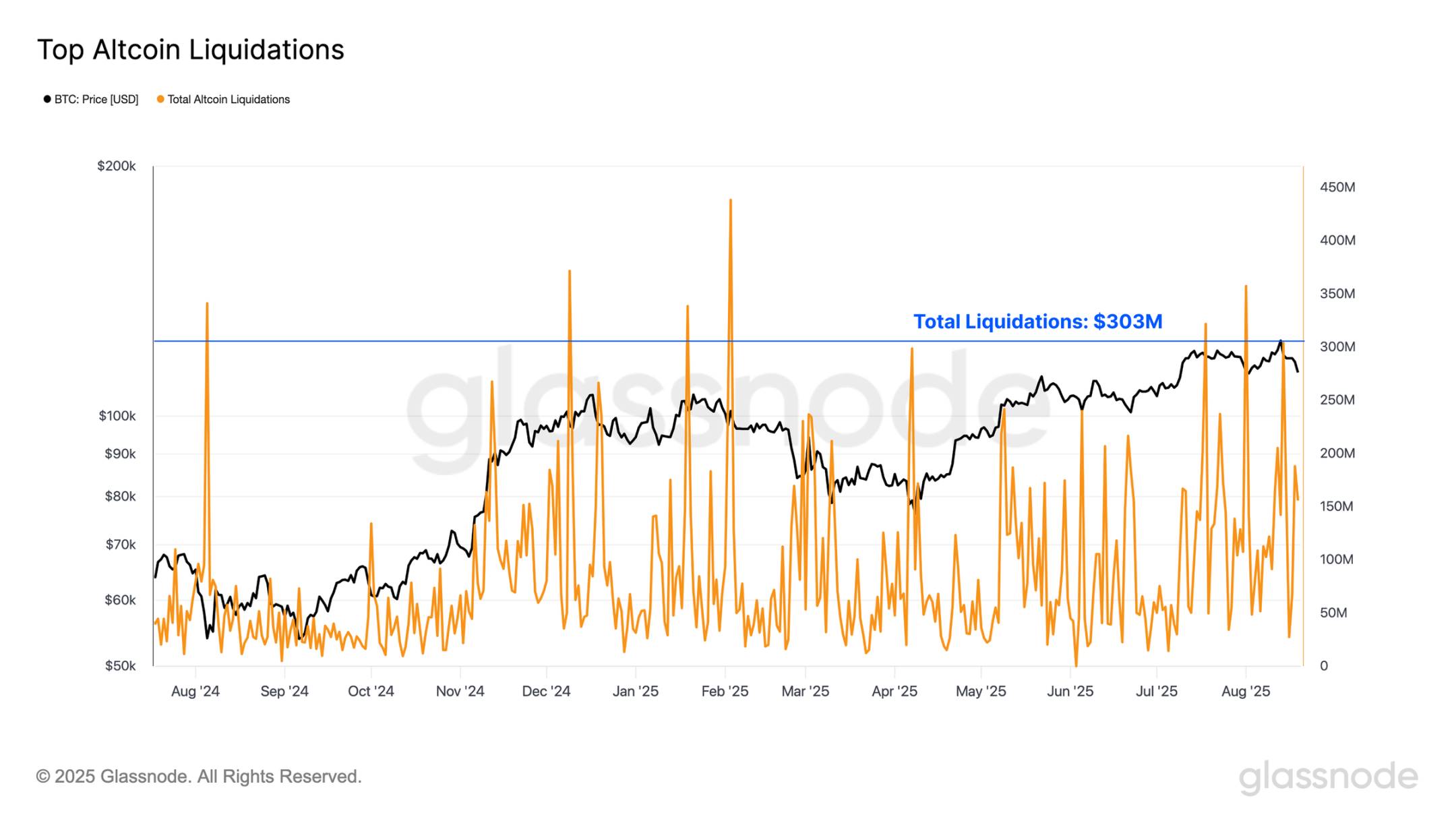

Hơn nữa, tổng khối lượng thanh lý của các altcoin chính gần đây khá cao, đạt đỉnh 303 triệu USD mỗi ngày, gấp hơn hai lần so với thị trường hợp đồng tương lai Bitcoin.

Thêm vào đó, quy mô thanh lý vào cuối tuần trước hiện đứng thứ 15 trong lịch sử, cho thấy mức độ sẵn sàng chấp nhận đòn bẩy trong lĩnh vực altcoin đang tăng lên.

Biểu đồ trực tiếp

Đầu cơ gia tăng

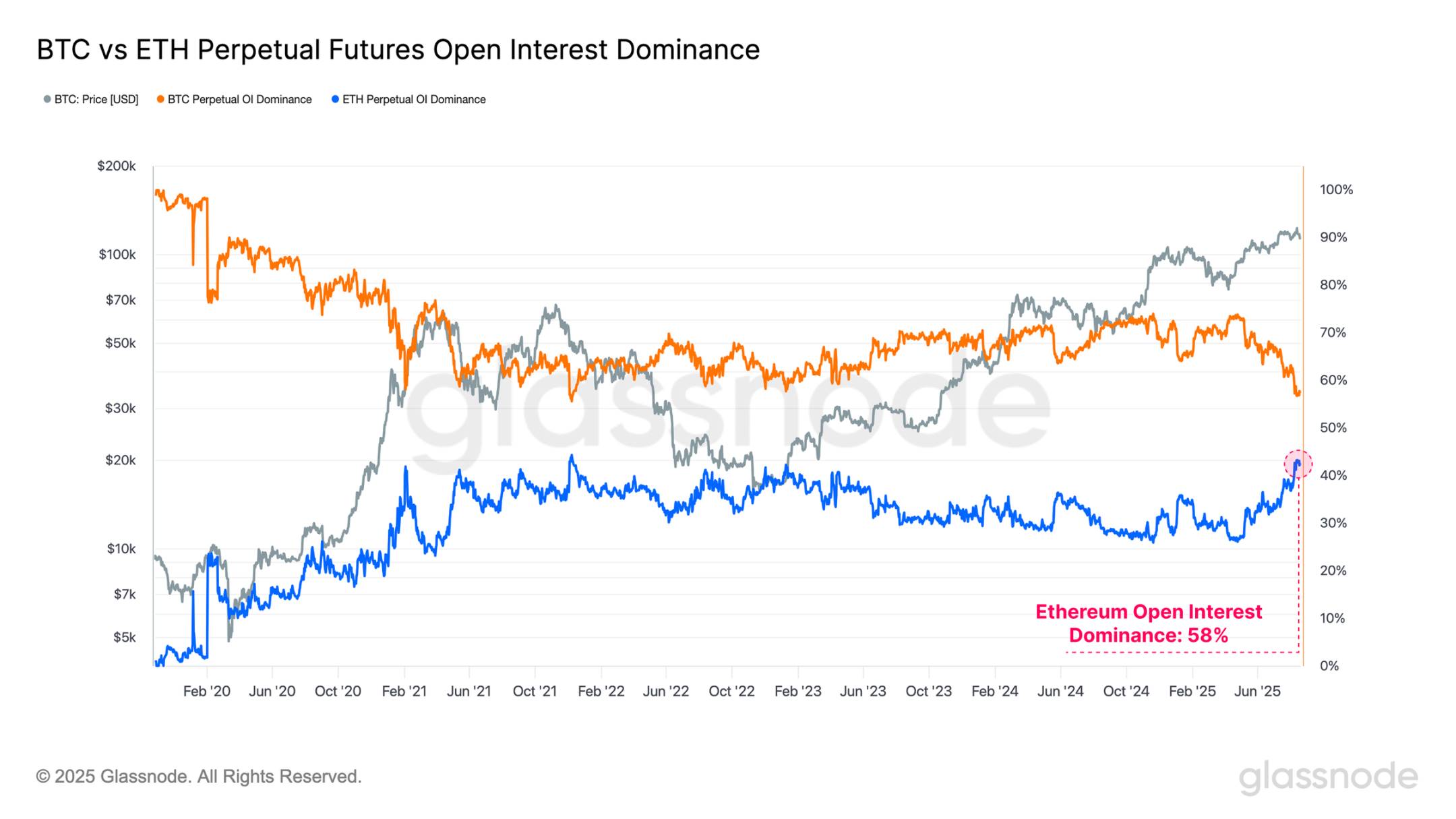

Trong nhiều năm, Ethereum thường được xem là một tài sản chỉ báo, giai đoạn hiệu suất vượt trội của nó thường liên quan đến giai đoạn “mùa altcoin” rộng hơn trên thị trường tài sản số.

Mối quan hệ này cũng có thể quan sát được qua tỷ lệ chi phối khối lượng hợp đồng mở giữa Bitcoin và Ethereum, phản ánh sự thay đổi trong khẩu vị rủi ro của các nhà tham gia thị trường. Trong tình hình hiện tại:

-

Tỷ lệ chi phối khối lượng hợp đồng mở Bitcoin: 56,7%

-

Tỷ lệ chi phối khối lượng hợp đồng mở Ethereum: 43,3%

Phần trăm khối lượng hợp đồng mở của Ethereum gần đây tăng nhanh, cho thấy sự dịch chuyển đáng kể trong sự chú ý của thị trường sang khu vực rủi ro cao hơn trên đường cong rủi ro. Đáng chú ý, tỷ lệ chi phối khối lượng hợp đồng mở của Ethereum đã đạt mức cao thứ tư trong lịch sử, làm nổi bật sự gia tăng rõ rệt trong hoạt động đầu cơ. Cần lưu ý rằng, với tư cách là tài sản số lớn thứ hai, Ethereum là một trong số ít tài sản có khả năng hấp thụ dòng vốn quy mô tổ chức.

Biểu đồ trực tiếp

Khi nhìn qua góc độ khối lượng giao dịch, xu hướng này trở nên ấn tượng hơn. Tỷ lệ chi phối khối lượng giao dịch hợp đồng tương lai vĩnh viễn của Ethereum đã tăng vọt lên mức cao kỷ lục mới là 67%, là sự chuyển dịch mạnh nhất từng được ghi nhận.

Sự luân chuyển mạnh mẽ trong hoạt động giao dịch này thể hiện sự chú ý ngày càng tăng của nhà đầu tư vào lĩnh vực altcoin và chỉ ra sự gia tăng nhanh chóng trong khẩu vị rủi ro của thị trường trong chu kỳ hiện tại.

Biểu đồ trực tiếp

Ngã tư đường

Khi quan sát hiệu suất của Bitcoin kể từ điểm đáy chu kỳ trước đó, chúng ta thấy rằng trong hai chu kỳ 2015-2018 và 2018-2022, thời gian đạt đỉnh cao nhất mọi thời đại tính theo thời gian tương đối muộn hơn khoảng 2-3 tháng so với thời điểm hiện tại trong chu kỳ đang diễn ra.

Mặc dù đây chỉ là hai ví dụ trước chu kỳ trưởng thành, do đó chưa đủ để giả định tính đồng bộ này sẽ tiếp tục, nhưng đây vẫn là một điểm dữ liệu đáng chú ý. Quan điểm này đặc biệt liên quan khi xem xét làn sóng chốt lời trên chuỗi trong hai năm qua, cùng với mức độ hoạt động đầu cơ cao thấy được trên thị trường phái sinh hiện nay.

Biểu đồ trực tiếp

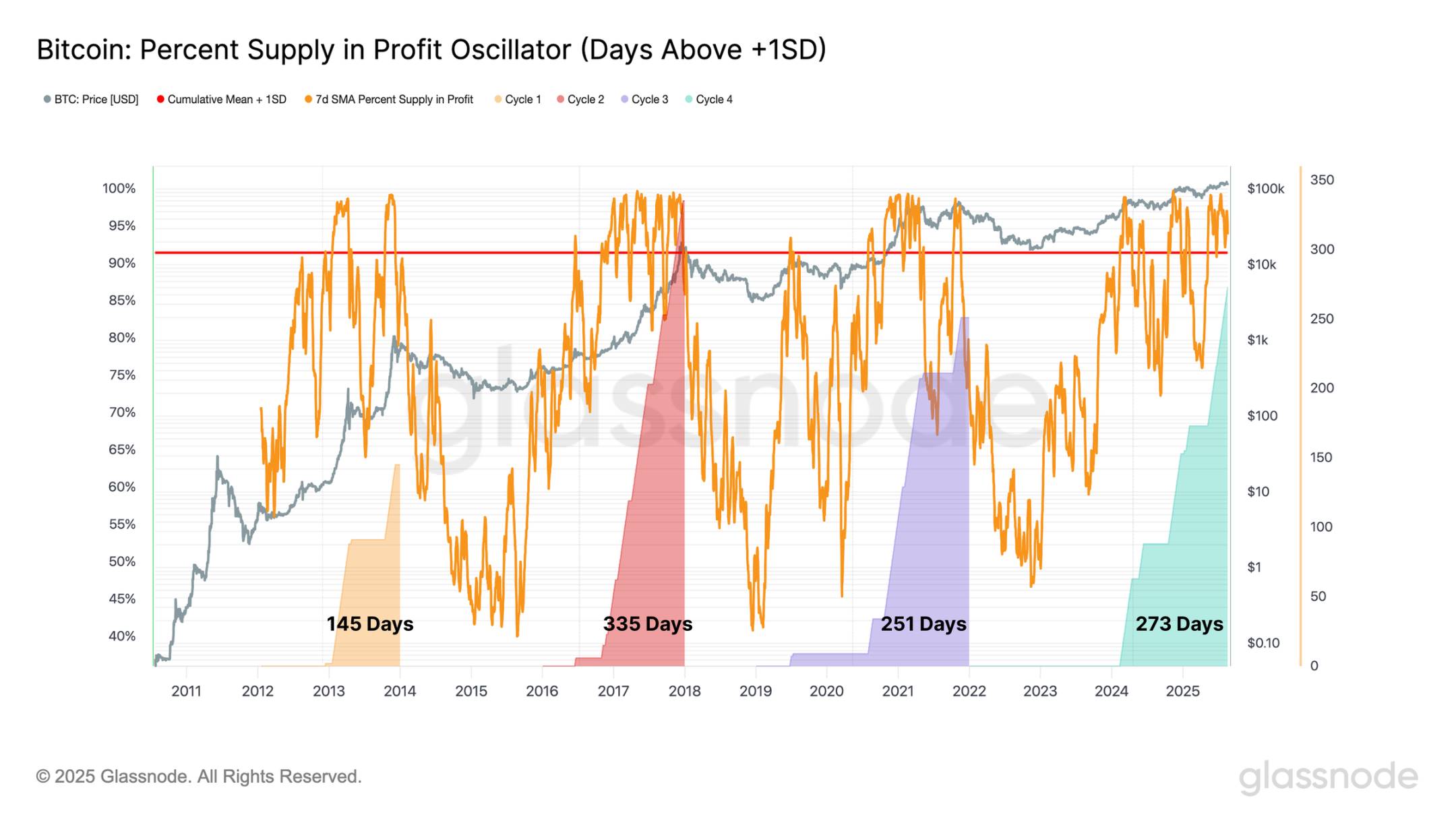

Để hỗ trợ thêm cho quan sát này, chúng ta có thể xem xét độ dài thời gian tỷ lệ phần trăm nguồn cung lưu thông của Bitcoin duy trì trên vùng +1 độ lệch chuẩn trong mỗi chu kỳ.

Trong chu kỳ hiện tại, thời gian này đã kéo dài tới 273 ngày, trở thành giai đoạn dài thứ hai từng được ghi nhận, chỉ sau chu kỳ 2015-2018 với 335 ngày. Điều này cho thấy rằng, khi đo lường theo góc độ phần lớn nguồn cung đang nắm giữ trong trạng thái có lãi, thời lượng của chu kỳ hiện tại tương đương với các chu kỳ trước.

Biểu đồ trực tiếp

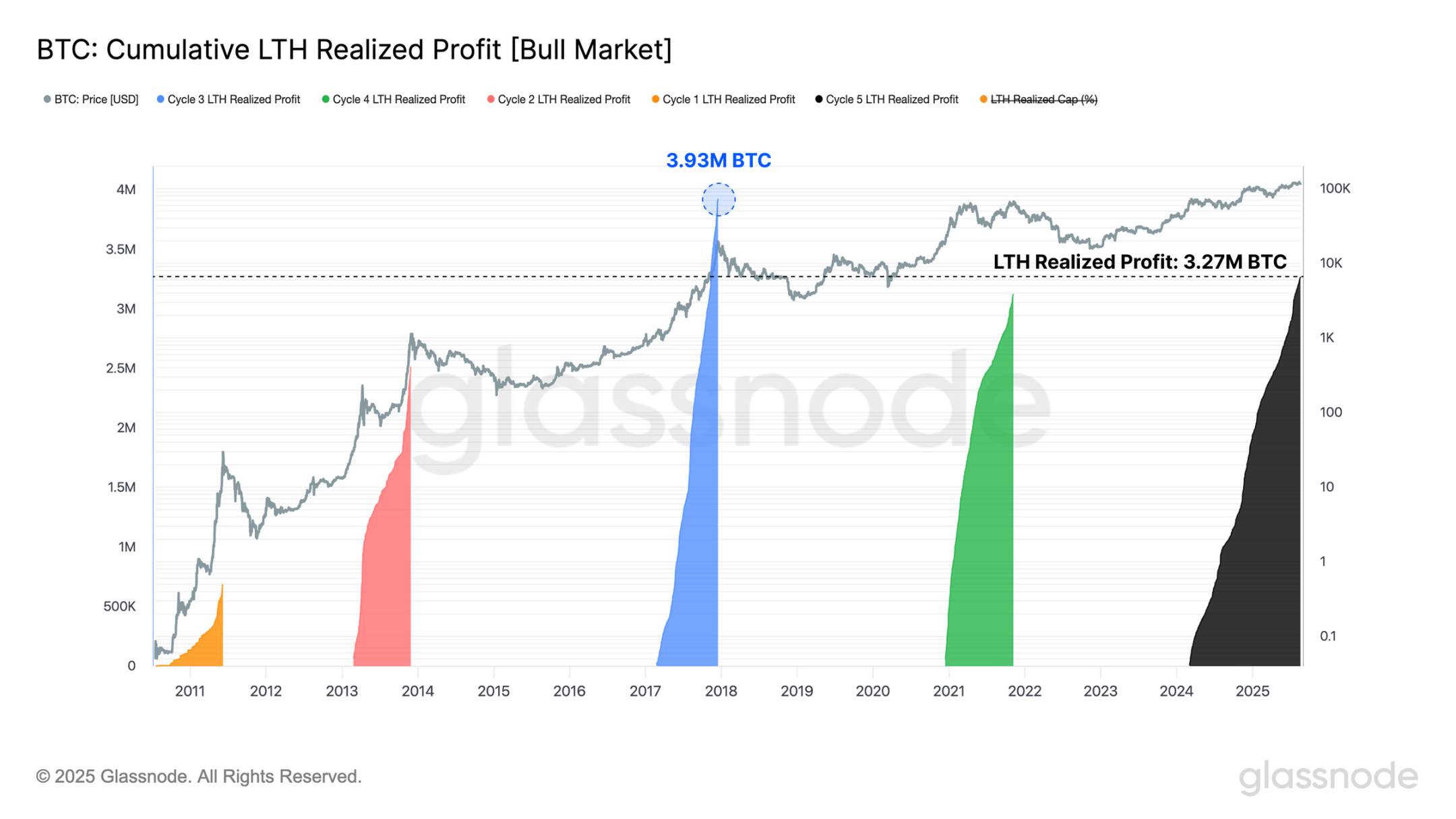

Chúng ta cũng có thể đo lường lợi nhuận tích lũy mà các nhà nắm giữ dài hạn đã thực hiện từ khi đạt đỉnh cao mới trong chu kỳ cho đến đỉnh cuối cùng của chu kỳ. Từ góc nhìn này, chúng ta thấy nhóm nhà nắm giữ dài hạn (thường hoạt động mạnh nhất ở các điểm cực trị chu kỳ) đã thực hiện lợi nhuận nhiều hơn tất cả các chu kỳ trước đó, ngoại trừ một chu kỳ (chu kỳ 2016-2017).

Quan sát này phù hợp với các chỉ báo trước đó, bổ sung thêm một khía cạnh khác qua lăng kính áp lực bán. Tổng hợp lại, các tín hiệu này củng cố quan điểm rằng chu kỳ hiện tại đang ở giai đoạn hậu kỳ.

Tuy nhiên, mỗi chu kỳ đều có đặc điểm riêng và không đảm bảo hành vi thị trường sẽ tuân theo mô hình thời gian cố định này.

Dù vậy, các động lực này đặt ra một câu hỏi thú vị. Chu kỳ bốn năm truyền thống có còn hiệu lực, hay chúng ta đang chứng kiến sự tiến hóa của nó? Những câu hỏi này sẽ được trả lời trong những tháng tới.

Biểu đồ trực tiếp

Kết luận

Dòng vốn vào Bitcoin cho thấy dấu hiệu suy yếu, ngay cả khi giá đạt mức cao kỷ lục mới 124.400 USD, nhu cầu vẫn giảm. Sự chậm lại này diễn ra đúng lúc khối lượng đầu cơ tăng vọt, khi tổng khối lượng hợp đồng mở của các altcoin chính từng tạm thời đạt mức cao kỷ lục 60 tỷ USD, sau đó điều chỉnh giảm 2,5 tỷ USD.

Ethereum, tài sản lâu nay được xem là chỉ báo cho “mùa altcoin”, một lần nữa dẫn đầu đợt luân chuyển này. Tỷ lệ chi phối khối lượng hợp đồng mở của nó đã tăng lên mức cao thứ tư trong lịch sử, trong khi tỷ lệ chi phối khối lượng giao dịch hợp đồng tương lai vĩnh viễn tăng vọt lên mức cao kỷ lục mới 67%, đánh dấu sự chuyển dịch cấu trúc mạnh mẽ nhất từ trước đến nay.

Xét về mặt chu kỳ, diễn biến giá Bitcoin cũng phản ánh các mô hình trước đó. Trong hai chu kỳ 2015-2018 và 2018-2022, thời gian đạt đỉnh cao nhất mọi thời đại tính từ đáy chu kỳ chỉ muộn hơn 2-3 tháng so với thời điểm hiện tại. Đồng thời, mức lợi nhuận đã thực hiện bởi các nhà nắm giữ dài hạn tương đương với các giai đoạn hưng phấn thị trường trước đây, củng cố ấn tượng rằng thị trường đang ở giai đoạn cuối chu kỳ.

Tổng hợp lại, các tín hiệu này làm nổi bật đòn bẩy gia tăng, chốt lời và cường độ đầu cơ mạnh, đều là đặc điểm của giai đoạn trưởng thành thị trường trong lịch sử. Tuy nhiên, mỗi chu kỳ đều có đặc điểm riêng và không chắc chắn rằng Bitcoin và thị trường rộng hơn sẽ tuân theo khuôn mẫu thời gian cố định.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News