Trò chơi Lego DeFi: Tiết lộ vòng xoay tăng trưởng hàng tỷ đô của Ethena, Pendle và Aave

Tuyển chọn TechFlowTuyển chọn TechFlow

Trò chơi Lego DeFi: Tiết lộ vòng xoay tăng trưởng hàng tỷ đô của Ethena, Pendle và Aave

Phân tích sâu sự phát triển, cơ chế nội tại và tác động sâu rộng đến toàn bộ hệ sinh thái DeFi của chiến lược vòng lặp PT-USDe trên Pendle-Aave.

Tác giả: shaunda devens, Nhà phân tích Nghiên cứu Blockworks

Dịch: Yuliya, PANews

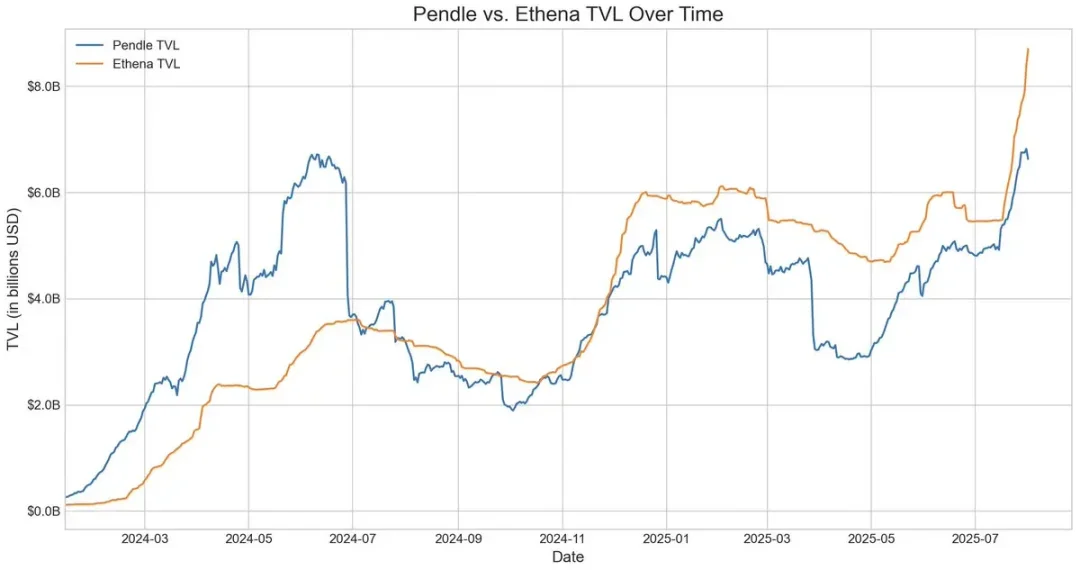

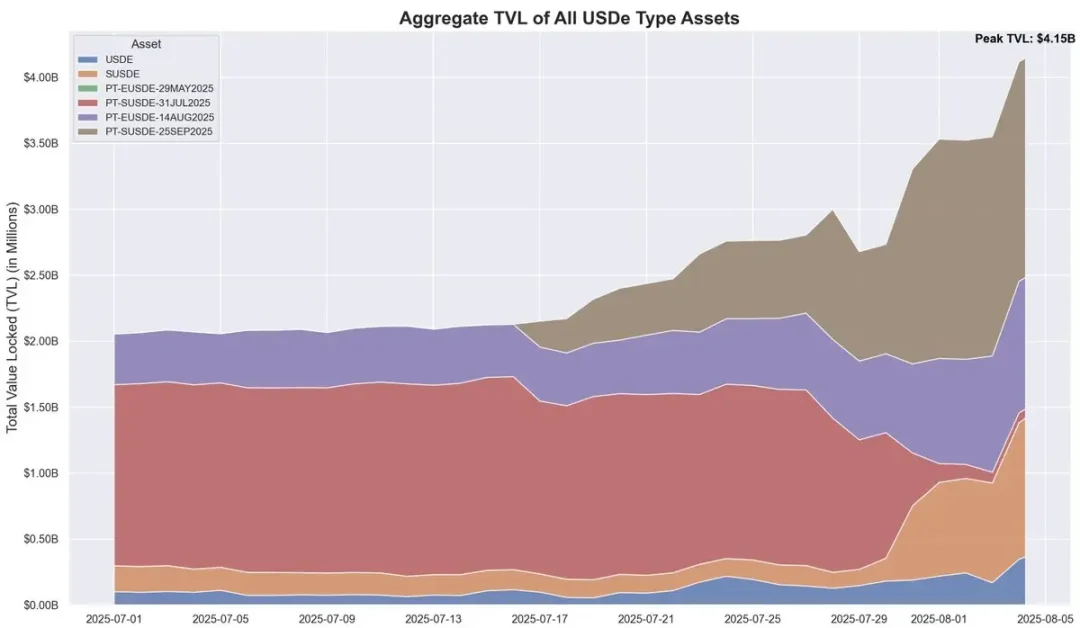

Trong 20 ngày qua, nguồn cung stablecoin phi tập trung USDe của Ethena đã tăng khoảng 3,7 tỷ USD, chủ yếu nhờ chiến lược vòng lặp Pendle-Aave PT-USDe. Hiện tại, Pendle đang khóa khoảng 4,3 tỷ USD (chiếm 60% tổng lượng USDe), trong khi quy mô tiền gửi trên Aave đạt khoảng 3 tỷ USD. Bài viết này sẽ phân tích cơ chế vòng lặp PT, động lực tăng trưởng và các rủi ro tiềm tàng.

Cơ chế cốt lõi của USDe và độ biến động lợi suất

USDe là một stablecoin phi tập trung neo giá với đô la Mỹ, việc neo giá không phụ thuộc vào tài sản thế chấp truyền thống như tiền pháp định hay tài sản mã hóa, mà thông qua việc thực hiện phòng ngừa rủi ro delta trung tính trên thị trường hợp đồng vĩnh viễn. Nói cách đơn giản, giao thức nắm giữ vị thế mua ETH giao ngay, đồng thời bán khống hợp đồng vĩnh viễn ETH tương ứng để phòng ngừa rủi ro biến động giá ETH. Cơ chế này cho phép USDe ổn định giá trị bằng thuật toán và thu lợi từ hai nguồn: lợi nhuận staking ETH giao ngay và phí tài chính từ thị trường phái sinh.

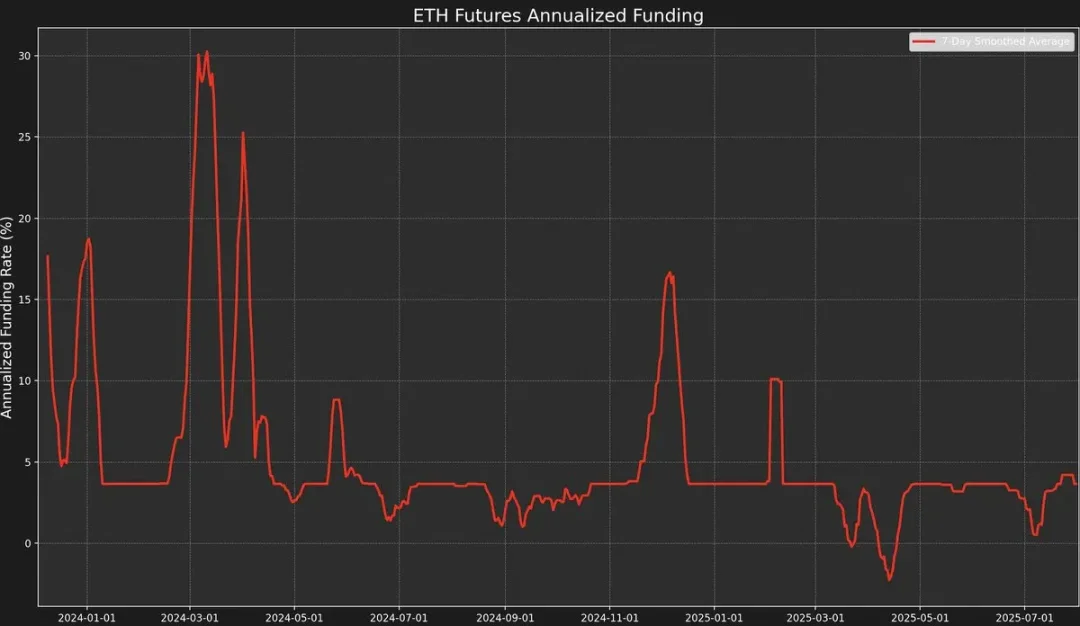

Tuy nhiên, lợi suất theo chiến lược này có độ biến động cao, vì lợi suất phụ thuộc vào phí tài chính – được xác định bởi mức chênh lệch giá giữa hợp đồng vĩnh viễn và giá giao ngay ETH («giá đánh dấu»).

Khi tâm lý thị trường tăng giá, các nhà giao dịch tập trung mở các vị thế mua đòn bẩy cao, đẩy giá hợp đồng vĩnh viễn lên cao hơn giá đánh dấu, tạo ra phí tài chính dương. Điều này thu hút các nhà tạo lập thị trường bán khống hợp đồng vĩnh viễn và mua giao ngay để phòng ngừa.

Tuy nhiên, phí tài chính không phải lúc nào cũng dương.

Khi tâm lý thị trường giảm giá, số lượng vị thế bán tăng lên khiến giá hợp đồng vĩnh viễn ETH thấp hơn giá đánh dấu, dẫn đến phí tài chính âm.

Ví dụ, gần đây AUCTION-USDT do sự chênh lệch giá giữa mua giao ngay và bán hợp đồng vĩnh viễn, đã khiến phí tài chính 8 giờ đạt -2% (tương đương khoảng 2195% theo năm).

Dữ liệu cho thấy, kể từ đầu năm 2025, lợi suất hàng năm của USDe đạt khoảng 9,4%, nhưng độ lệch chuẩn cũng lên tới 4,4 điểm phần trăm. Chính sự biến động mạnh mẽ về lợi suất này đã thúc đẩy nhu cầu cấp thiết đối với một sản phẩm mang lại lợi suất ổn định và dễ dự đoán hơn.

Chuyển đổi lợi suất cố định và hạn chế của Pendle

Pendle là một giao thức AMM (nhà tạo lập thị trường tự động) có thể tách tài sản sinh lời thành hai loại token:

-

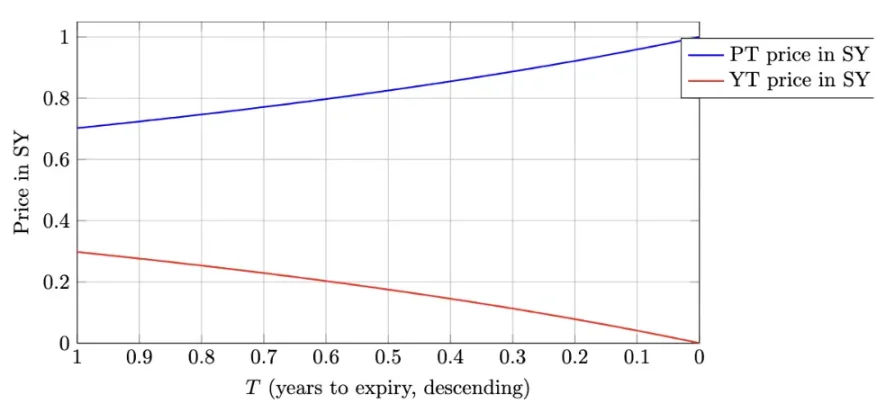

Token gốc (PT - Principal Token): đại diện cho khoản vốn gốc có thể được chuộc lại vào một ngày nhất định trong tương lai. Nó được giao dịch với chiết khấu, tương tự như trái phiếu lãi suất 0, giá sẽ dần tiến về mệnh giá (ví dụ 1 USDe) theo thời gian.

-

Token lợi suất (YT - Yield Token): đại diện cho toàn bộ lợi suất tương lai của tài sản cơ sở trước ngày đáo hạn.

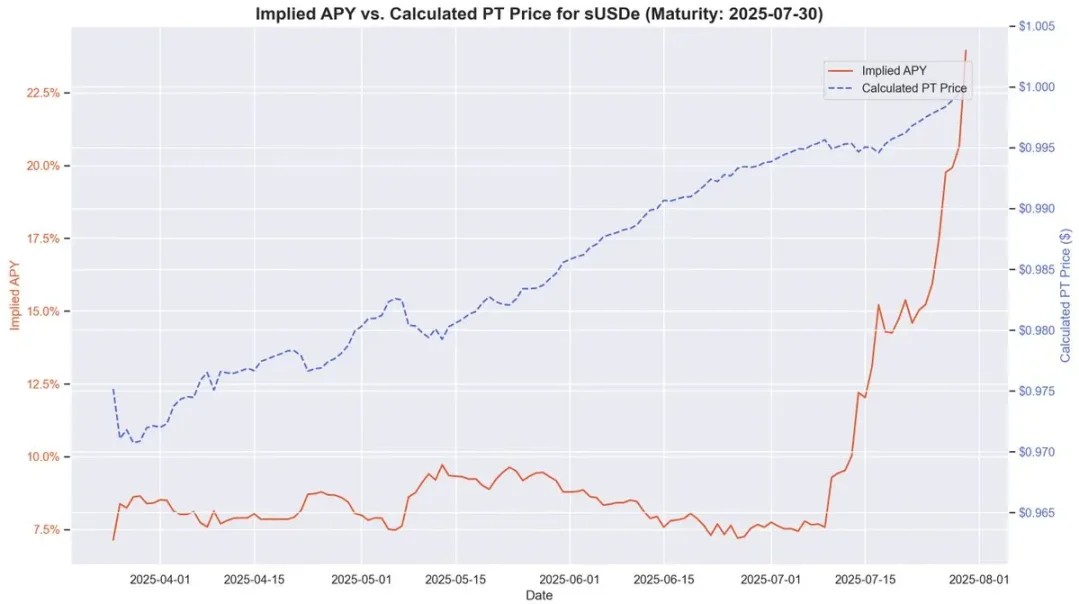

Lấy ví dụ PT-USDe đáo hạn ngày 16 tháng 9 năm 2025, token PT thường được giao dịch ở mức thấp hơn mệnh giá đáo hạn (1 USDe), giống như trái phiếu lãi suất 0. Chênh lệch giữa giá hiện tại của PT và mệnh giá đáo hạn (được điều chỉnh theo thời gian còn lại) có thể phản ánh lợi suất hàng năm ngụ ý (tức là YT APY).

Cấu trúc này mang lại cho người nắm giữ USDe cơ hội vừa khóa lợi suất cố định vừa phòng ngừa biến động lợi suất. Trong giai đoạn phí tài chính lịch sử cao, APY theo cách này có thể vượt quá 20%; hiện tại lợi suất khoảng 10,4%. Ngoài ra, token PT còn có thể nhận được phần thưởng SAT tối đa 25 lần từ Pendle.

Pendle và Ethena do đó hình thành mối quan hệ bổ trợ chặt chẽ. Hiện tại tổng TVL của Pendle là 6,6 tỷ USD, trong đó khoảng 4,01 tỷ USD (khoảng 60%) đến từ thị trường USDe của Ethena. Pendle giải quyết vấn đề biến động lợi suất của USDe, nhưng hiệu quả vốn vẫn bị giới hạn.

Người mua YT có thể tiếp cận lợi suất một cách hiệu quả, trong khi người nắm giữ PT khi bán khống lợi suất thả nổi phải thế chấp 1 đô la cho mỗi token PT, khiến lợi suất bị giới hạn trong biên lợi nhuận nhỏ.

Điều chỉnh kiến trúc của Aave: Dọn đường cho chiến lược vòng lặp USDe

Hai điều chỉnh kiến trúc gần đây của Aave đã giúp chiến lược vòng lặp USDe phát triển nhanh chóng.

Thứ nhất, sau khi nhóm đánh giá rủi ro chỉ ra rằng việc cho vay sUSDe tiềm ẩn rủi ro thanh lý lớn nếu giá bị mất neo, Aave DAO quyết định neo trực tiếp giá USDe theo tỷ giá USDT. Quyết định này gần như loại bỏ rủi ro thanh lý chính trước đó, chỉ còn lại rủi ro lãi suất vốn có trong giao dịch chênh lệch lãi suất.

Thứ hai, Aave bắt đầu chấp nhận trực tiếp PT-USDe từ Pendle làm tài sản thế chấp. Thay đổi này có ý nghĩa sâu rộng hơn, vì nó đồng thời giải quyết hai hạn chế trước đó: hiệu quả vốn thấp và biến động lợi suất. Người dùng có thể sử dụng token PT để tạo vị thế đòn bẩy lãi suất cố định, từ đó nâng cao đáng kể khả thi và ổn định của chiến lược vòng lặp.

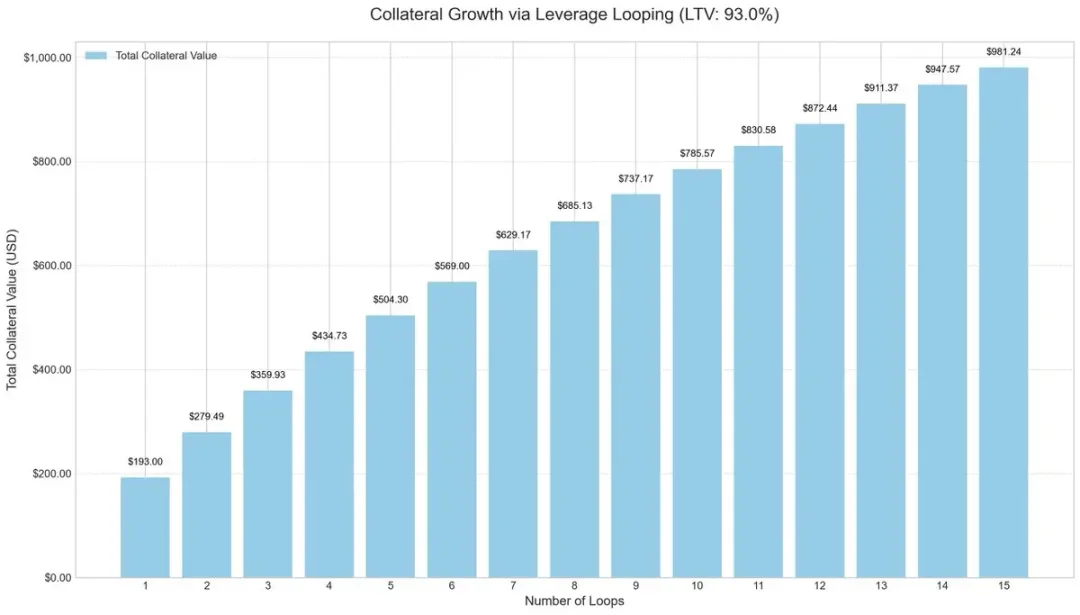

Hình thành chiến lược: Vòng lặp đòn bẩy cao để chênh lệch lợi nhuận

Để nâng cao hiệu quả vốn, các bên tham gia thị trường bắt đầu áp dụng chiến lược vòng lặp đòn bẩy – một hình thức giao dịch chênh lệch lãi suất phổ biến, thông qua việc vay và gửi lại nhiều lần để tăng lợi nhuận.

Quy trình hoạt động thường như sau:

-

Gửi sUSDe.

-

Vay USDC với tỷ lệ giá trị khoản vay (LTV) 93%.

-

Đổi USDC đã vay trở lại thành sUSDe.

-

Lặp lại các bước trên để đạt đòn bẩy hiệu quả khoảng 10 lần.

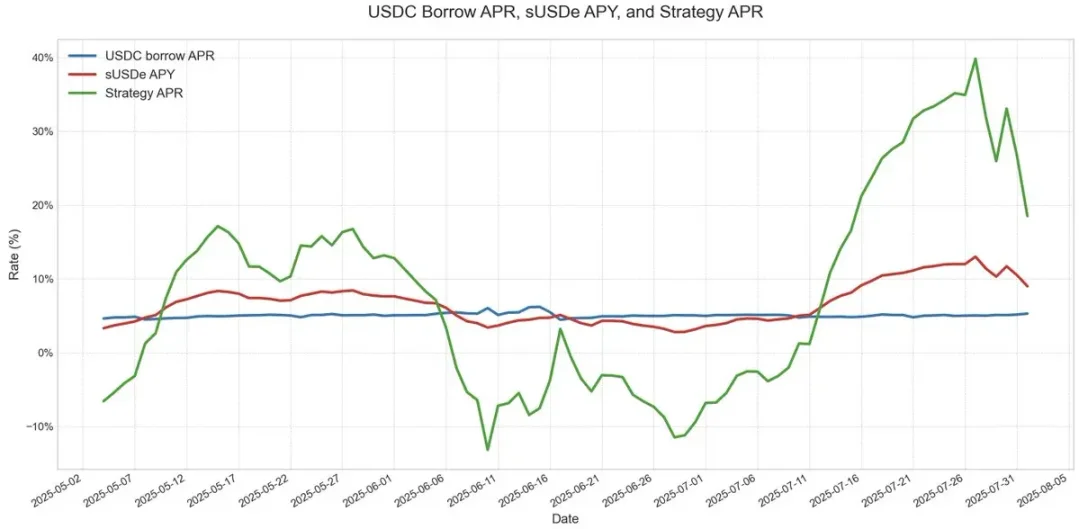

Chiến lược vòng lặp đòn bẩy này lan rộng trên nhiều giao thức cho vay, đặc biệt là thị trường USDe trên Ethereum. Miễn là lợi suất hàng năm của USDe cao hơn chi phí vay USDC, giao dịch này sẽ duy trì lợi nhuận cao. Tuy nhiên, nếu lợi suất giảm mạnh hoặc lãi suất vay tăng vọt, lợi nhuận sẽ nhanh chóng bị xóa sạch.

Rủi ro chính trước đây nằm ở thiết kế oracle. Hàng chục tỷ đô la tài sản thế chấp thường phụ thuộc vào oracle dựa trên AMM, khiến chúng rất dễ tổn thương khi xảy ra tình trạng mất neo tạm thời. Những sự kiện như vậy (như từng xảy ra trong chiến lược vòng lặp ezETH/ETH) có thể gây ra chuỗi thanh lý liên hoàn, buộc các bên đi vay phải bán tài sản thế chấp với chiết khấu lớn, ngay cả khi tài sản đó đủ giá trị.

Định giá tài sản thế chấp PT và không gian chênh lệch lợi nhuận

Khi định giá tài sản thế chấp PT, Aave sử dụng phương pháp chiết khấu tuyến tính dựa trên APY ngụ ý của PT và lấy giá neo USDT làm cơ sở. Tương tự trái phiếu lãi suất 0 truyền thống, token PT của Pendle sẽ dần tiến gần về mệnh giá khi ngày đáo hạn đến gần. Ví dụ, với token PT đáo hạn ngày 30 tháng 7, mô hình định giá này rõ ràng phản ánh quá trình giá tiến dần về 1 USDe theo thời gian.

Mặc dù giá PT không hoàn toàn tương ứng 1:1 với mệnh giá, biến động chiết khấu thị trường vẫn ảnh hưởng đến định giá, nhưng khi càng gần đáo hạn, lợi suất của nó càng trở nên dễ dự đoán. Điều này rất giống với mô hình tăng giá trị ổn định của trái phiếu lãi suất 0 trước khi đáo hạn.

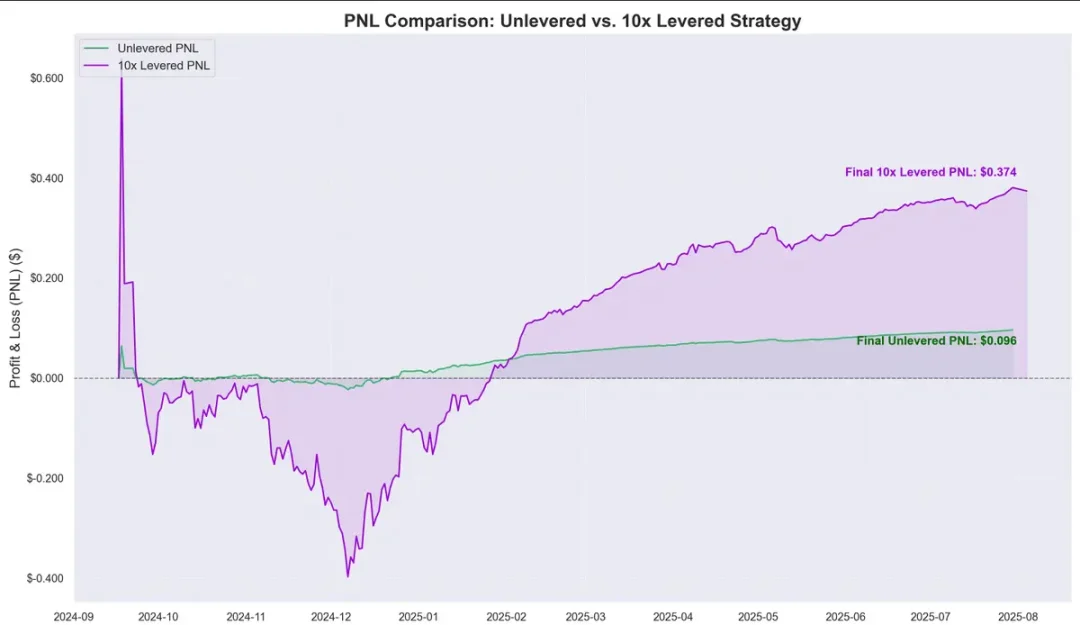

Dữ liệu lịch sử cho thấy, mức tăng giá của token PT so với chi phí vay USDC đã tạo ra không gian chênh lệch lợi nhuận rõ rệt. Việc đưa đòn bẩy vào càng khuếch đại thêm lợi nhuận này; kể từ tháng 9 năm ngoái, cứ gửi 1 đô la thì thu được khoảng 0,374 đô la lợi nhuận, lợi suất hàng năm khoảng 40%.

Điều này đặt ra một câu hỏi then chốt: Liệu chiến lược vòng lặp này có tương đương với lợi nhuận phi rủi ro?

Rủi ro, liên kết và triển vọng tương lai

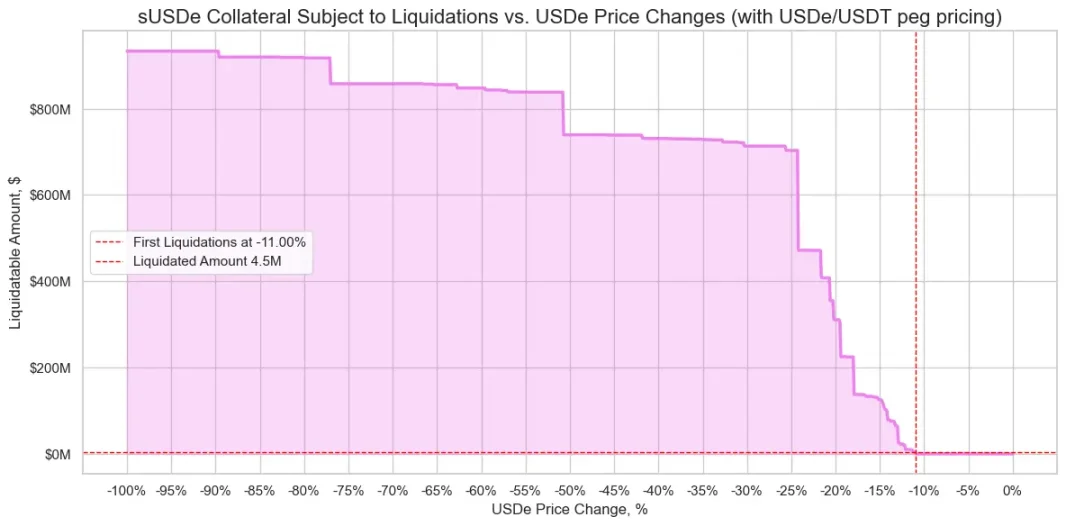

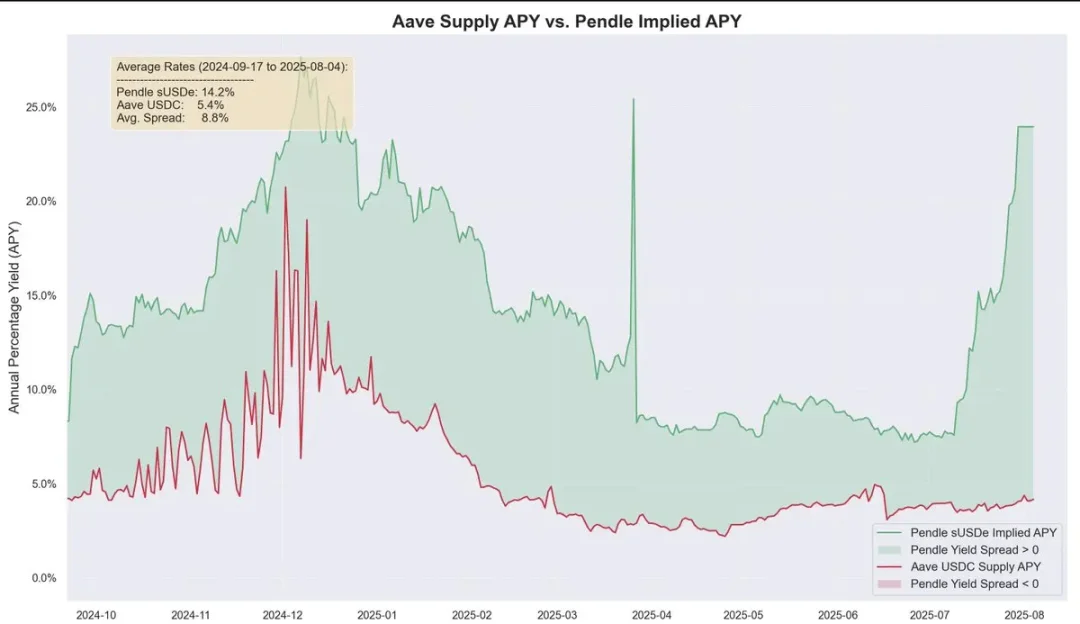

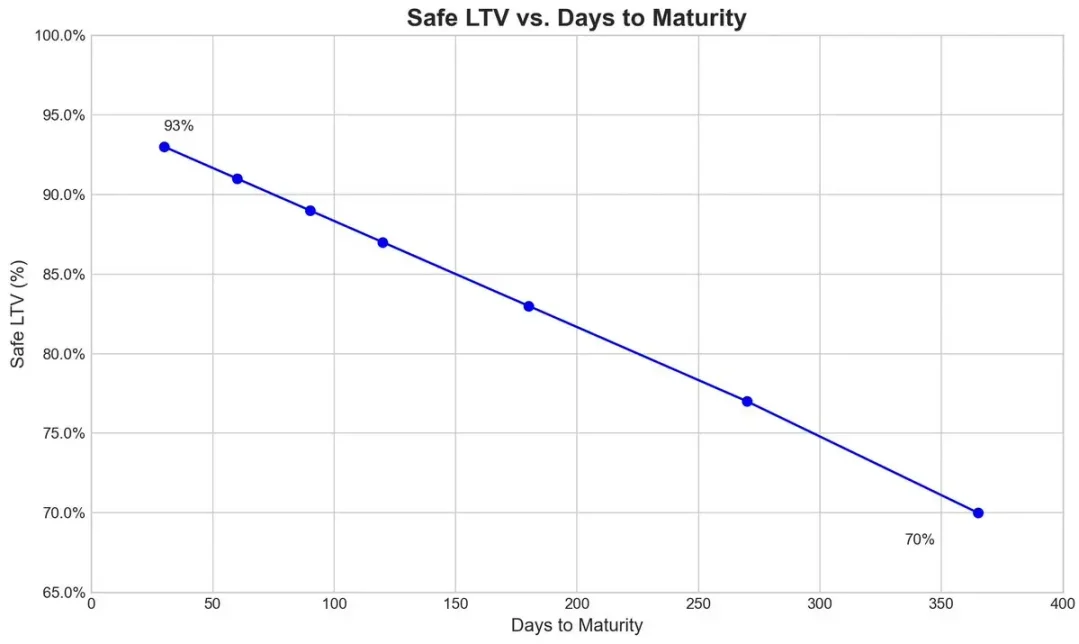

Xét theo hiệu suất lịch sử, lợi suất của Pendle dài hạn cao hơn đáng kể so với chi phí vay, chênh lệch trung bình không đòn bẩy khoảng 8,8%. Với cơ chế oracle PT của Aave, rủi ro thanh lý được giảm thêm. Cơ chế này có mức giá sàn và công tắc ngắt (kill switch). Khi kích hoạt, LTV (tỷ lệ giá trị khoản vay) sẽ lập tức giảm xuống 0 và đóng băng thị trường, ngăn chặn việc tích tụ nợ xấu.

Lấy ví dụ sản phẩm PT-USDe đáo hạn tháng 9 của Pendle, nhóm rủi ro đặt mức chiết khấu ban đầu hàng năm là 7,6% cho oracle của nó, và cho phép mức chiết khấu tối đa lên tới 31,1% (ngưỡng ngắt) trong điều kiện thị trường cực đoan.

Biểu đồ dưới đây cho thấy các mức LTV an toàn khác nhau (được tính toán bằng cách: khi mức chiết khấu đạt ngưỡng ngắt, việc thanh lý thực tế là không thể, do đó tài sản thế chấp PT luôn duy trì trên ngưỡng thanh lý).

Sự liên kết trong hệ sinh thái

Vì Aave coi USDe và các sản phẩm phái sinh của nó có giá trị tương đương với USDT, các bên tham gia thị trường có thể thực hiện quy mô lớn chiến lược vòng lặp, nhưng điều này cũng khiến rủi ro giữa Aave, Pendle và Ethena gắn bó chặt chẽ hơn. Mỗi khi giới hạn cung cấp tài sản thế chấp được nâng lên, các nhóm dùng chiến lược vòng lặp nhanh chóng chiếm đầy bể cung.

Hiện tại, nguồn cung USDC của Aave ngày càng được hỗ trợ bởi tài sản thế chấp PT-USDe, trong khi người dùng chiến lược vòng lặp vay USDC rồi tái đầu tư vào token PT, khiến cấu trúc USDC tương tự như nợ cấp cao (senior tranche): người nắm giữ nhận được APR cao hơn nhờ tỷ lệ sử dụng cao, và trong hầu hết các trường hợp được miễn trừ khỏi rủi ro nợ xấu, trừ khi xảy ra sự kiện nợ xấu cực đoan.

Khả năng mở rộng và phân bổ lợi ích hệ sinh thái

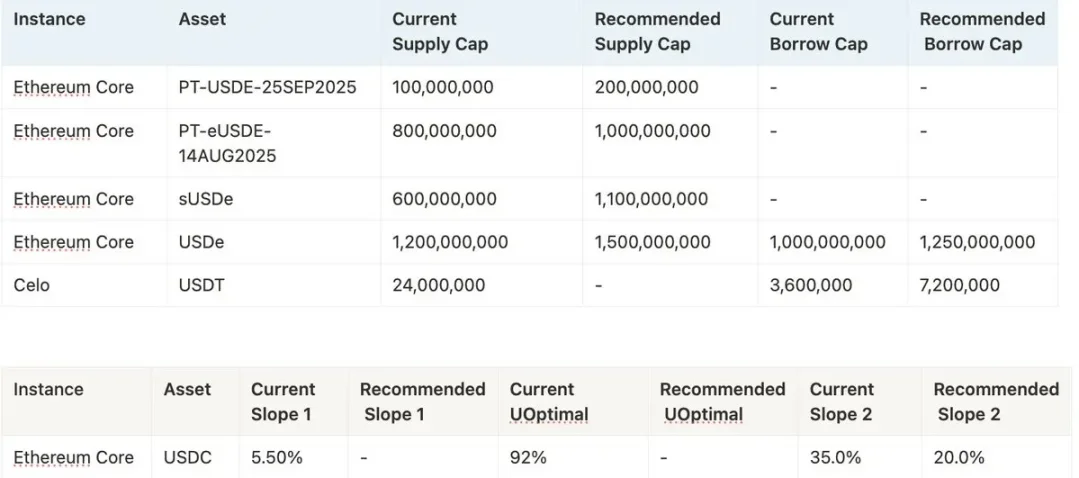

Khả năng mở rộng chiến lược này trong tương lai phụ thuộc vào việc Aave có sẵn sàng tiếp tục nâng giới hạn tài sản thế chấp PT-USDe hay không. Nhóm rủi ro hiện có xu hướng nâng giới hạn thường xuyên, ví dụ như đã đề xuất tăng thêm 1,1 tỷ USD, nhưng do quy định, mỗi lần nâng giới hạn không được vượt quá gấp đôi giới hạn trước và phải cách nhau ít nhất ba ngày.

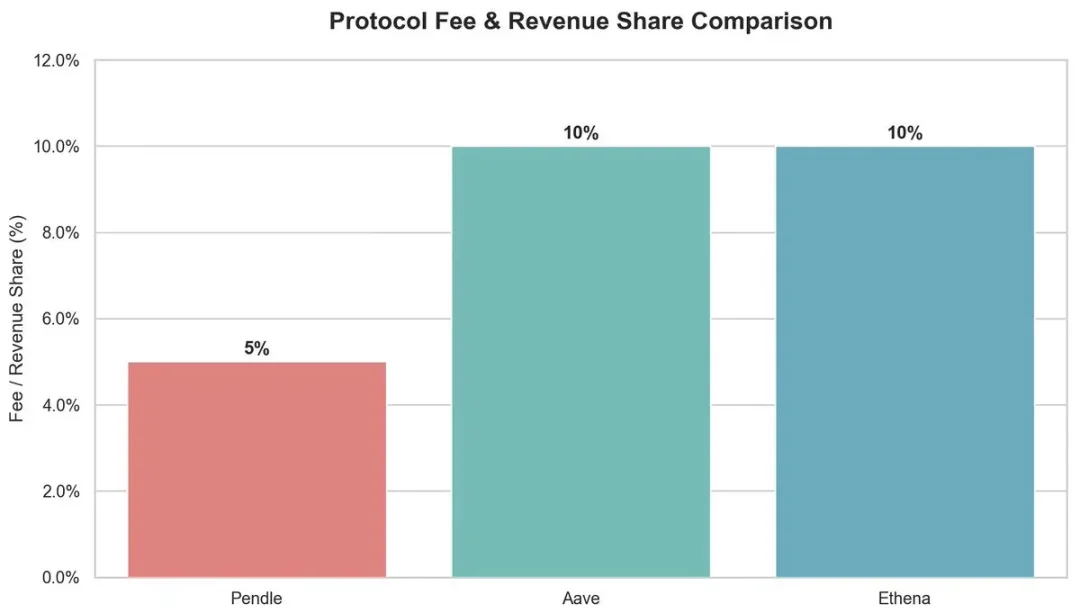

Xét về góc độ hệ sinh thái, chiến lược vòng lặp này mang lại lợi ích cho nhiều bên tham gia:

-

Pendle: thu 5% phí từ phía YT.

-

Aave: trích 10% lãi vay USDC làm quỹ dự trữ.

-

Ethena: dự kiến sẽ bật công tắc phí trong tương lai và nhận khoảng 10% doanh thu.

Nhìn chung, Aave thông qua việc neo theo USDT và thiết lập giới hạn chiết khấu đã hỗ trợ bảo lãnh cho Pendle PT-USDe, giúp chiến lược vòng lặp vận hành hiệu quả và duy trì lợi nhuận cao. Tuy nhiên, cấu trúc đòn bẩy cao này cũng tiềm ẩn rủi ro hệ thống, bất kỳ vấn đề nào phát sinh đều có thể gây tác động dây chuyền giữa Aave, Pendle và Ethena.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News