Cổ phiếu được token hóa: Cuộc cách mạng hiệu quả tài chính trong chai rượu cũ

Tuyển chọn TechFlowTuyển chọn TechFlow

Cổ phiếu được token hóa: Cuộc cách mạng hiệu quả tài chính trong chai rượu cũ

Trò chơi "thay da đổi thịt" tài chính này có thể tái hiện huyền thoại hồi sinh của ETF S&P 500?

Tác giả: PRATHIK DESAI

Biên dịch: Saoirse, Foresight News

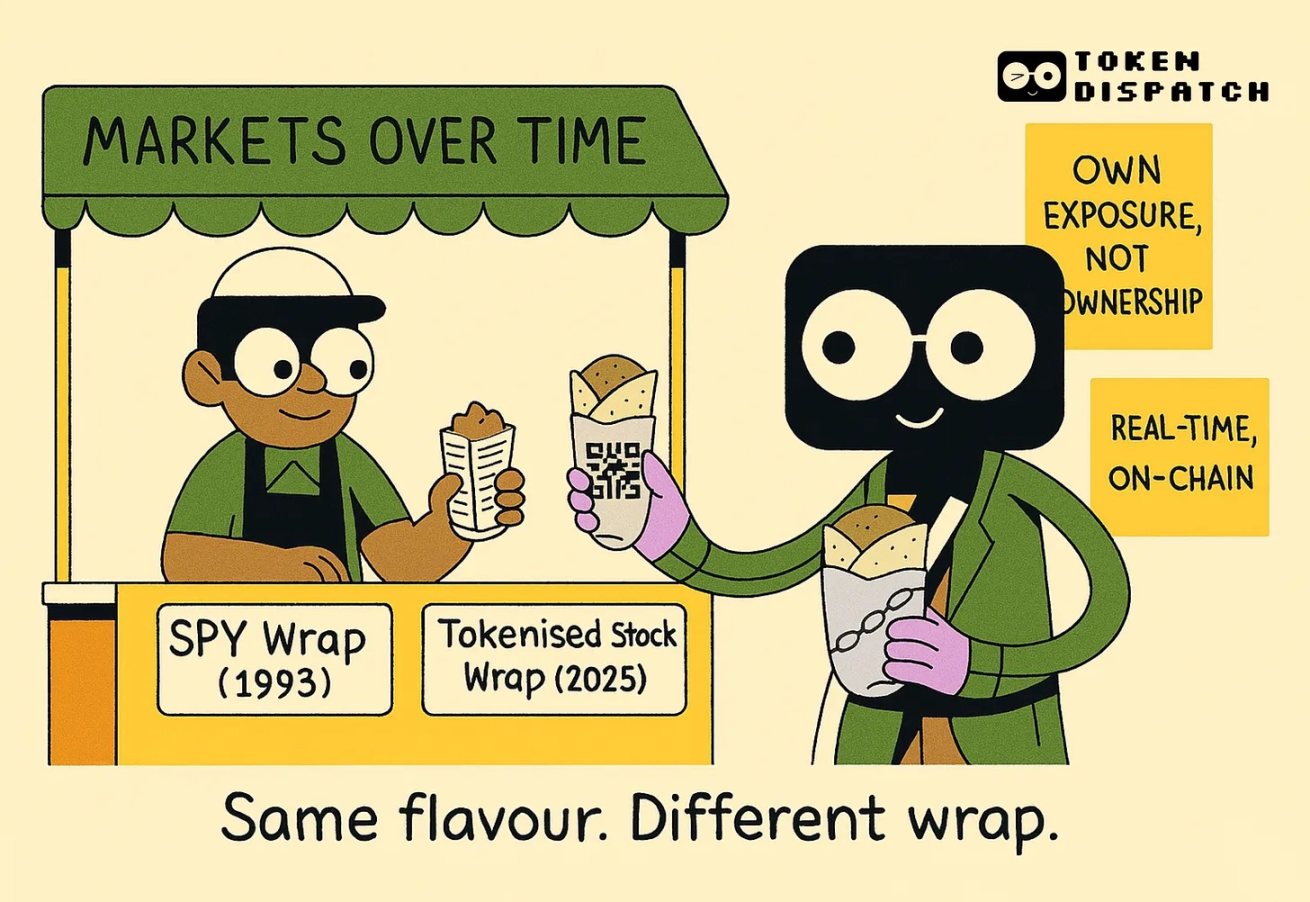

Vào cuối những năm 1980, Nathan Most làm việc tại Sở Giao dịch Chứng khoán Mỹ. Nhưng ông không phải là một ngân hàng gia hay nhà giao dịch, mà là một nhà vật lý học có nhiều năm kinh nghiệm trong ngành logistics, từng tham gia vận chuyển kim loại và hàng hóa cơ bản. Điều ông quan tâm không phải công cụ tài chính, mà là các hệ thống thực tiễn.

Thời điểm đó, quỹ đầu tư chung (mutual fund) là cách phổ biến để nhà đầu tư tiếp cận thị trường rộng rãi. Dù sản phẩm này mang lại cơ hội đa dạng hóa danh mục, nhưng tồn tại nhược điểm về độ trễ giao dịch: nhà đầu tư không thể mua bán mọi lúc trong ngày giao dịch, mà phải chờ đến khi thị trường đóng cửa mới biết được giá khớp lệnh (đáng chú ý, mô hình giao dịch này vẫn được áp dụng cho đến ngày nay). Với những người quen với việc mua bán cổ phiếu riêng lẻ theo thời gian thực, trải nghiệm giao dịch chậm trễ như vậy đã trở nên lỗi thời.

Do đó, Nathan Most đề xuất một giải pháp: phát triển một sản phẩm theo dõi chỉ số S&P 500 nhưng có thể giao dịch như một cổ phiếu đơn lẻ. Cụ thể, là đóng gói toàn bộ chỉ số thành một cấu trúc mới và niêm yết trên sàn giao dịch. Ý tưởng ban đầu bị hoài nghi mạnh mẽ — logic thiết kế của quỹ đầu tư chung vốn khác biệt so với giao dịch cổ phiếu, khung pháp lý liên quan còn bỏ ngỏ, và dường như thị trường cũng chưa thực sự cần đến nó.

Nhưng ông vẫn kiên trì thực hiện kế hoạch này.

Năm 1993, Standard & Poor's Depositary Receipts (SPDR), mã giao dịch SPY, ra mắt lần đầu tiên — về bản chất, đây là quỹ giao dịch trên sàn (ETF) đầu tiên: một công cụ đầu tư đại diện cho hàng trăm cổ phiếu. Ban đầu được xem là sản phẩm ngách, nhưng dần trở thành một trong những chứng khoán giao dịch sôi động nhất toàn cầu. Trong hầu hết các phiên giao dịch, khối lượng giao dịch của SPY thậm chí vượt cả các cổ phiếu thành phần mà nó theo dõi. Tính thanh khoản của sản phẩm tổng hợp này thậm chí còn vượt tài sản cơ sở.

Ngày nay, câu chuyện lịch sử này lại một lần nữa mang tính chất gợi mở. Không phải vì một quỹ mới nào vừa ra đời, mà vì những thay đổi đang diễn ra trên blockchain.

Các nền tảng đầu tư như Robinhood, Backed Finance, Dinari và Republic đang lần lượt ra mắt cổ phiếu được token hóa. Những tài sản dựa trên blockchain này nhằm phản ánh giá cổ phiếu của Tesla, Nvidia, thậm chí cả OpenAI — một doanh nghiệp tư nhân.

Các token này được định vị là "công cụ tiếp xúc rủi ro" chứ không phải bằng chứng sở hữu. Người nắm giữ không phải cổ đông, cũng không có quyền biểu quyết. Đây không phải việc mua cổ phần theo nghĩa truyền thống, mà là sở hữu một token gắn với biến động giá cổ phiếu. Sự khác biệt này cực kỳ quan trọng, và đã gây tranh cãi — cả OpenAI lẫn Elon Musk đều bày tỏ lo ngại về các cổ phiếu được token hóa do Robinhood cung cấp.

Sau đó, CEO Tenev của Robinhood buộc phải làm rõ rằng các token này thực chất nhằm cung cấp kênh tiếp cận tài sản tư nhân cho các nhà đầu tư cá nhân.

Khác với cổ phiếu truyền thống do chính công ty phát hành, các token này được tạo bởi bên thứ ba. Một số nền tảng tuyên bố hỗ trợ 1:1 thông qua việc lưu ký cổ phiếu thật, trong khi số khác hoàn toàn là tài sản tổng hợp (synthetic). Dù trải nghiệm giao dịch quen thuộc, biến động giá trùng khớp với cổ phiếu, giao diện giống ứng dụng môi giới, nhưng bản chất pháp lý và tài chính phía sau thường yếu hơn nhiều.

Dù vậy, chúng vẫn thu hút một nhóm nhà đầu tư nhất định, đặc biệt là những nhà đầu tư phi Mỹ không thể tiếp cận trực tiếp thị trường chứng khoán Mỹ. Giả sử bạn sống ở Lagos, Manila hay Mumbai và muốn đầu tư vào Nvidia, thông thường bạn phải mở tài khoản môi giới nước ngoài, đáp ứng yêu cầu gửi tiền tối thiểu cao, cùng chu kỳ thanh toán dài. Trong khi đó, cổ phiếu được token hóa — là các token giao dịch trên chuỗi và theo sát diễn biến giá cổ phiếu cơ sở — giúp loại bỏ những rào cản này. Không cần chuyển tiền quốc tế, không cần điền biểu mẫu, không giới hạn truy cập — chỉ cần một ví và một thị trường giao dịch.

Kênh đầu tư này có vẻ mới mẻ, nhưng cơ chế vận hành lại có nhiều điểm tương đồng với công cụ tài chính truyền thống. Tuy nhiên, vấn đề thực tế vẫn tồn tại: phần lớn nền tảng như Robinhood, Kraken và Dinari chưa hoạt động tại các thị trường mới nổi ngoài Mỹ. Ví dụ với người dùng Ấn Độ, việc liệu họ có thể mua hợp pháp hoặc thực tế các cổ phiếu được token hóa hay không vẫn chưa rõ ràng. Nếu cổ phiếu được token hóa muốn thực sự mở rộng sự tham gia toàn cầu, thách thức sẽ không chỉ nằm ở công nghệ, mà còn bao gồm quản lý, địa lý và hạ tầng.

Logic vận hành của công cụ phái sinh

Hợp đồng tương lai từ lâu đã cung cấp phương thức giao dịch dựa trên kỳ vọng, mà không cần sở hữu trực tiếp tài sản cơ sở; quyền chọn cho phép nhà đầu tư đặt cược vào mức độ biến động, thời điểm tăng/giảm hoặc xu hướng giá cổ phiếu mà không cần thực sự mua cổ phiếu. Trong mọi trường hợp, những công cụ này đều trở thành "kênh thay thế" để tiếp cận tài sản cơ sở.

Sự ra đời của cổ phiếu được token hóa cũng bắt nguồn từ logic tương tự. Chúng không tuyên bố thay thế thị trường cổ phiếu truyền thống, mà là cung cấp một con đường tham gia cho những đối tượng lâu nay bị loại khỏi thị trường đầu tư công khai.

Quá trình phát triển của công cụ phái sinh mới thường có quy luật rõ rệt: giai đoạn đầu đầy bối rối, nhà đầu tư không biết cách định giá, các trader e ngại rủi ro, cơ quan quản lý dè dặt quan sát; sau đó các nhà đầu cơ tham gia, thử nghiệm biên giới sản phẩm, lợi dụng sự kém hiệu quả để kiếm lời; nếu sản phẩm chứng minh được tính hữu ích, nó sẽ dần được các chủ thể chính thống chấp nhận, và cuối cùng trở thành cơ sở hạ tầng thị trường. Hợp đồng tương lai chỉ số, ETF, thậm chí cả phái sinh Bitcoin trên CME và Binance đều đi theo con đường này. Ban đầu chúng vốn không dành cho nhà đầu tư phổ thông, mà giống như sân chơi cho giới đầu cơ: dù giao dịch nhanh hơn, rủi ro cao hơn, nhưng cũng linh hoạt hơn.

Cổ phiếu được token hóa có thể đi theo lộ trình tương tự: trước tiên là nhà đầu tư cá nhân dùng nó để đầu cơ vào các tài sản khó mua như OpenAI hoặc các công ty chưa lên sàn; sau đó các nhà arbitrage phát hiện chênh lệch giá giữa token và cổ phiếu thật, và nhập cuộc; nếu khối lượng giao dịch ổn định và hạ tầng theo kịp, khu vực tổ chức cũng có thể tham gia, đặc biệt tại các khu vực pháp lý có khung合规 hoàn thiện.

Thị trường sơ khai có thể trông rất hỗn loạn: thanh khoản thấp, chênh lệch giá mua/bán lớn, và có thể nhảy giá bất ngờ vào cuối tuần. Nhưng thị trường phái sinh nào khởi đầu cũng vậy — luôn không hoàn hảo, giống như một bài kiểm tra áp lực, cho thấy liệu có nhu cầu thực sự hay không trước khi tài sản gốc điều chỉnh.

Một điểm thú vị của mô hình này — có thể gọi là ưu điểm hoặc nhược điểm tùy góc nhìn — chính là vấn đề chênh lệch thời gian.

Thị trường chứng khoán truyền thống có giờ mở và đóng cửa, phần lớn phái sinh cổ phiếu cũng giao dịch theo khung giờ này, nhưng cổ phiếu được token hóa thì không tuân theo quy tắc đó. Ví dụ, một cổ phiếu Mỹ đóng cửa hôm thứ Sáu ở mức 130 USD, rồi sáng thứ Bảy bùng nổ tin lớn (như rò rỉ báo cáo tài chính hoặc sự kiện địa chính trị), lúc này cổ phiếu chưa mở cửa nhưng token có thể đã bắt đầu dao động. Như vậy, nhà đầu tư có thể đưa tác động của tin tức trong thời gian nghỉ giao dịch vào quyết định giao dịch.

Chỉ khi khối lượng giao dịch của cổ phiếu được token hóa vượt xa cổ phiếu truyền thống, vấn đề chênh lệch thời gian mới thực sự nghiêm trọng. Thị trường phái sinh xử lý điều này bằng phí tài trợ (funding rate) và điều chỉnh ký quỹ; ETF duy trì ổn định giá nhờ làm thị trường được chỉ định và cơ chế arbitrage. Nhưng cổ phiếu được token hóa hiện chưa xây dựng các cơ chế này, nên giá có thể lệch, thanh khoản có thể thiếu, khả năng bám sát giá cổ phiếu phụ thuộc hoàn toàn vào độ đáng tin cậy của bên phát hành.

Nhưng niềm tin này rất mong manh. Ví dụ, khi Robinhood ra mắt các token hóa OpenAI và SpaceX tại EU, cả hai công ty đều phủ nhận sự tham gia, tuyên bố không hợp tác hay có mối quan hệ chính thức nào với hoạt động này.

Điều này không có nghĩa cổ phiếu được token hóa là sai, mà bạn cần tự hỏi: lúc này bạn đang mua gì? Là một kênh tiếp xúc giá, hay một công cụ phái sinh tổng hợp với quyền lợi và khả năng truy đòi mơ hồ?

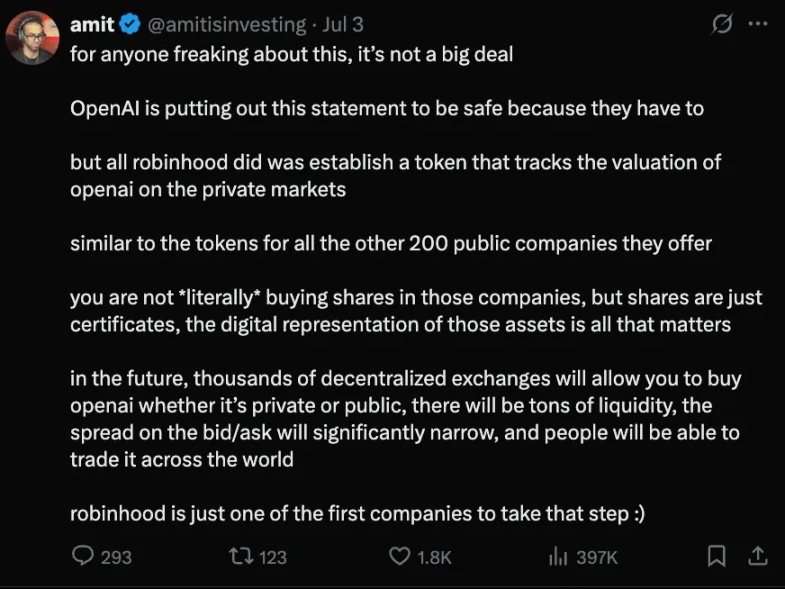

Với những người lo lắng về chuyện này, thực ra cũng chẳng có gì to tát. OpenAI ra thông báo chỉ để phòng bị, vì họ buộc phải làm vậy. Còn Robinhood, đơn giản là tung ra một token để theo dõi định giá của OpenAI trên thị trường tư nhân, giống như hơn 200 công ty khác trên nền tảng của họ. Bạn không thực sự mua cổ phiếu của các công ty này, nhưng bản thân cổ phiếu cũng chỉ là giấy tờ — hình thức số hóa tài sản mới là then chốt. Sẽ có hàng ngàn sàn giao dịch phi tập trung, dù OpenAI là tư nhân hay công khai, bạn đều có thể giao dịch nó. Khi đó thanh khoản sẽ dồi dào, chênh lệch mua bán thu hẹp mạnh, mọi người trên thế giới đều có thể tham gia. Robinhood chỉ đơn giản là đi trước một bước mà thôi~

Cơ sở hạ tầng nền tảng của các sản phẩm này cũng muôn hình vạn trạng. Một số được phát hành dưới khung pháp lý châu Âu, một số khác dựa vào hợp đồng thông minh và tổ chức lưu ký ngoài khơi. Một vài nền tảng như Dinari đang cố gắng theo hướng vận hành hợp pháp hơn, trong khi phần lớn vẫn đang dò tìm ranh giới pháp lý.

Cơ quan quản lý chứng khoán Mỹ vẫn chưa có lập trường rõ ràng. Dù SEC đã bày tỏ quan điểm về việc phát hành token và tài sản kỹ thuật số, nhưng sản phẩm cổ phiếu được token hóa vẫn nằm trong vùng xám. Các nền tảng rất thận trọng — ví dụ Robinhood chọn ra mắt sản phẩm tại EU thay vì tại Mỹ.

Tuy nhiên, nhu cầu đã rất rõ ràng.

Republic cung cấp kênh đầu tư tổng hợp cho các công ty tư nhân như SpaceX; Backed Finance đóng gói cổ phiếu công khai và phát hành trên chuỗi Solana. Những nỗ lực này tuy còn sơ khai nhưng chưa bao giờ ngừng lại, mô hình đằng sau hứa hẹn giải quyết vấn đề rào cản tham gia chứ không phải logic tài chính. Cổ phiếu được token hóa có thể không làm tăng lợi nhuận từ cổ phiếu, vì nó vốn không nhằm mục đích đó — có lẽ nó chỉ đơn giản muốn khiến việc tham gia trở nên dễ dàng hơn với người bình thường.

Với nhà đầu tư cá nhân, việc có thể tham gia thường là điều quan trọng nhất. Từ góc nhìn này, cổ phiếu được token hóa không cạnh tranh với cổ phiếu truyền thống, mà đang đua về "mức độ thuận tiện khi tham gia". Nếu nhà đầu tư chỉ cần vài cú nhấp trong ứng dụng đang nắm giữ stablecoin là có thể tiếp xúc biến động giá cổ phiếu Nvidia, họ có thể chẳng quan tâm đây là sản phẩm tổng hợp hay không.

Thói quen này đã có tiền lệ. ETF SPY đã chứng minh rằng sản phẩm được "đóng gói" có thể trở thành thị trường giao dịch chính thống, cũng như các công cụ phái sinh khác như hợp đồng chênh lệch (CFD), hợp đồng tương lai, quyền chọn. Ban đầu chúng chỉ là công cụ của các trader, nhưng cuối cùng lại phục vụ nhóm người dùng rộng lớn hơn.

Thậm chí, những công cụ phái sinh này thường dẫn trước xu hướng của tài sản cơ sở — trong biến động thị trường, chúng nhanh chóng phản ánh tâm lý hơn thị trường truyền thống chậm chạp, khuếch đại nỗi sợ hãi hoặc lòng tham.

Cổ phiếu được token hóa có thể đi theo con đường tương tự.

Cơ sở hạ tầng hiện tại vẫn ở giai đoạn sơ khai, thanh khoản thất thường, khung quản lý mơ hồ. Nhưng logic nền tảng rất rõ ràng: tạo ra một thứ phản ánh giá tài sản, dễ mua, và khiến người bình thường sẵn sàng sử dụng. Nếu "sản phẩm thay thế" này trụ vững, khối lượng giao dịch sẽ đổ dồn về nó. Cuối cùng, nó sẽ không còn là cái bóng của tài sản cơ sở, mà trở thành kim chỉ nam của thị trường.

Nathan Most ban đầu không có ý định tái cấu trúc thị trường chứng khoán — ông chỉ nhìn thấy lỗ hổng hiệu suất và muốn tìm cách tương tác mượt mà hơn. Ngày nay, những người phát hành token cũng đang làm điều tương tự, chỉ thay "quỹ đầu tư" ngày xưa bằng "hợp đồng thông minh".

Điều đáng theo dõi là liệu các công cụ mới này có giữ được niềm tin khi thị trường giảm mạnh. Vì chúng không phải cổ phiếu thật, không được quản lý chặt, mà chỉ là "công cụ gần giống cổ phiếu". Nhưng với nhiều người xa rời tài chính truyền thống hoặc sống ở vùng sâu vùng xa, được "gần" thôi có lẽ đã là đủ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News