Âm mưu hợp pháp hóa chứng khoán Mỹ: Dùng "lợi thế quy định" hút mạnh "tính thanh khoản toàn cầu"

Tuyển chọn TechFlowTuyển chọn TechFlow

Âm mưu hợp pháp hóa chứng khoán Mỹ: Dùng "lợi thế quy định" hút mạnh "tính thanh khoản toàn cầu"

Việc token hóa thị trường chứng khoán Mỹ không phải là "chuyển lên chuỗi", mà là "trồng vào lòng".

Tác giả: Daii

Chưa kịp lắng xuống từ cơn sốt stablecoin đô la Mỹ, làn sóng chứng khoán Mỹ được mã hóa đã âm thầm trỗi dậy.

Khi bạn còn đang kinh ngạc vì cổ phiếu Apple cũng có thể mua được trên blockchain, thì hệ thống tài chính Mỹ đã lặng lẽ cấy ghép vào chiếc ví của bạn.

Chứng khoán Mỹ được mã hóa thoạt nhìn chỉ là một xu hướng công nghệ mới: giao dịch 24/7, rào cản thấp, có thể chia nhỏ và tích hợp linh hoạt. Nhưng điều bạn thực sự nhận được còn vượt xa những tiện ích này. Bạn đã sở hữu cả một "hệ điều hành tài chính" do SEC dẫn dắt, được Wall Street thực hành và tôi luyện qua nhiều năm —— logic quản lý, tiêu chuẩn tuân thủ, chế độ công bố thông tin, tất cả đều được nhúng vào mã đằng sau các token trên chuỗi.

Stablecoin xuất khẩu tín dụng đô la Mỹ, còn việc mã hóa cổ phiếu Mỹ xuất khẩu chính là bản thân chế độ quản lý của Mỹ.

Bạn không cần quốc tịch Mỹ, không cần mở tài khoản Nasdaq, chỉ cần một địa chỉ ví và một khoản USDC, bạn có thể mua AAPLx, TSLAx vào lúc ba giờ sáng. Nhưng khi tận hưởng "lợi nhuận thanh khoản toàn cầu" này, đồng nghĩa với việc dòng vốn toàn cầu ngày càng vận hành theo các quy tắc do Mỹ thiết lập.

Đây không phải âm mưu, mà là dương mưu.

Mã hóa cổ phiếu Mỹ bề ngoài là đổi mới công nghệ, thực chất là xuất khẩu chế độ; bề ngoài là mở cửa thị trường, thực tế là dưới ngọn cờ "tuân thủ pháp luật", dùng "minh bạch đáng tin cậy" làm mồi nhử, hút về toàn cầu sự chú ý, dòng chảy tài sản và quyền phân bổ lại chủ quyền tài chính.

Đây là một cuộc mở rộng không cần chiến tranh, một cuộc chinh phục tín dụng toàn cầu dưới danh nghĩa tuân thủ pháp luật.

1. Tài sản được mã hóa: Biến cổ phiếu Mỹ thành "tài sản lập trình toàn cầu"

Mã hóa cổ phiếu Mỹ là gì? Đơn giản nói là, thông qua phương tiện mục đích đặc biệt (SPV) hoặc người giám hộ, chuyển đổi quyền lợi thu nhập, quyền chia cổ tức, thậm chí một phần quyền quản trị của cổ phiếu Mỹ thành token phát hành lên blockchain.

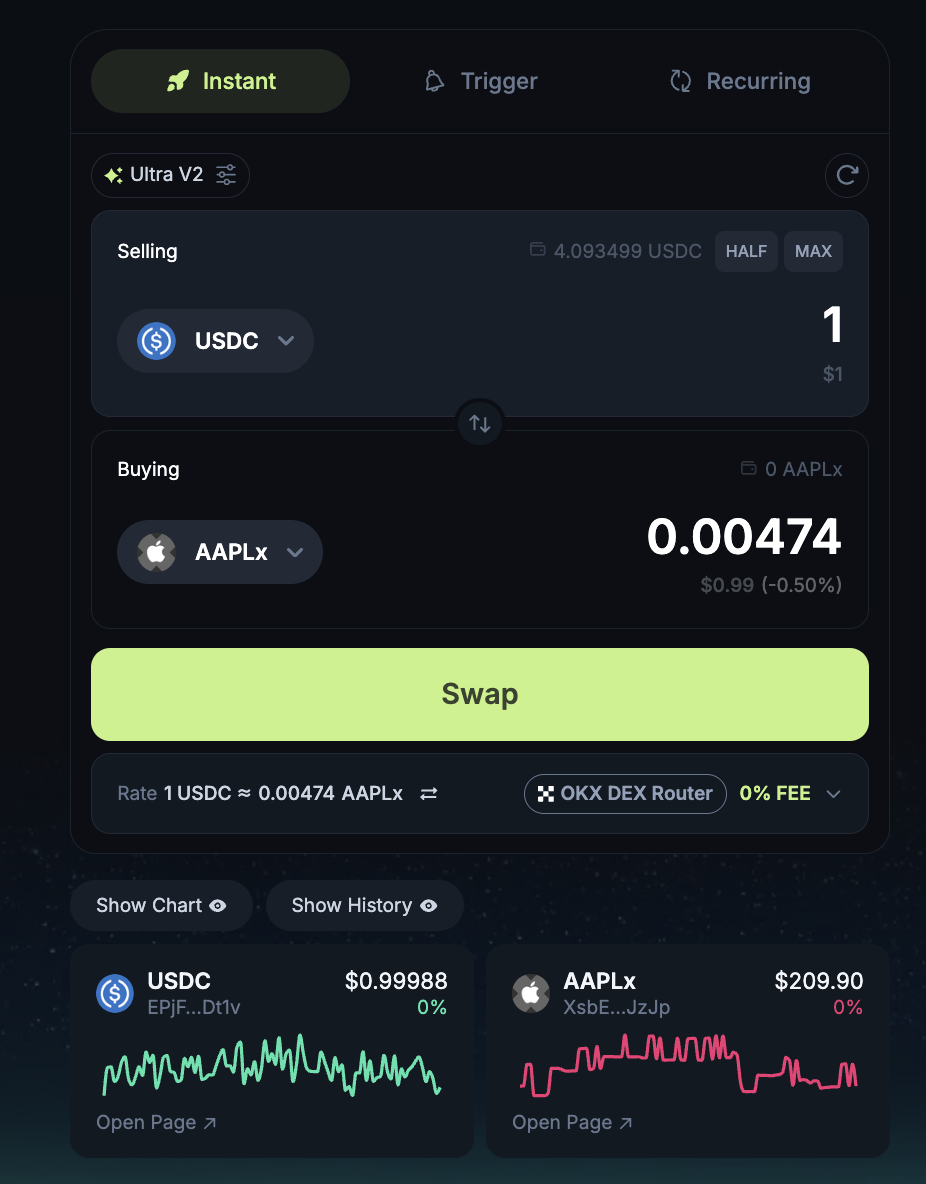

Cụ thể hơn, hiện tại bạn có thể dùng 1 USDC trên Jupiter để mua 0,0047 phần APPLx. APPLx là phiên bản mã hóa của cổ phiếu Apple trên chuỗi Solana, phía sau nó tương ứng với cổ phiếu Apple thực tế do SPV giám hộ đại diện bạn nắm giữ trong thế giới thực.

Quy trình tạo ra token APPLx (Tokenized Apple Stock) này thực tế là một cơ chế kết hợp giữa tuân thủ xuyên biên giới và ánh xạ công nghệ, bao gồm ba khâu: tài chính truyền thống, lưu ký tài sản kỹ thuật số và phát hành blockchain. Quy trình tổng thể như sau:

-

Mua cổ phiếu thật (Real-World Share Acquisition): Trước tiên, Backed Finance AG có trụ sở tại Thụy Sĩ (một nhà cung cấp dịch vụ tài sản kỹ thuật số được đăng ký với FINMA - Cơ quan giám sát thị trường tài chính Thụy Sĩ) sẽ mua một lượng nhất định cổ phiếu phổ thông Apple Inc. (AAPL) trên thị trường Nasdaq thông qua các công ty môi giới đối tác như Interactive Brokers LLC hoặc các công ty môi giới được cấp phép tại Mỹ khác.

-

Sắp xếp lưu ký (Custody and SPV Structuring): Cổ phiếu AAPL đã mua không do Backed tự giữ, mà được gửi toàn bộ vào tên của một tổ chức tài chính bên thứ ba được giám sát (thường là SIX Digital Exchange Custody hoặc đơn vị lưu ký tương đương), và do một thực thể SPV (Phương tiện mục đích đặc biệt) chuyên biệt thành lập sở hữu. Thực thể SPV này thường đăng ký tại Liechtenstein hoặc bang Zug, Thụy Sĩ, có địa vị pháp lý độc lập, nhiệm vụ duy nhất là "giữ cổ phiếu và ánh xạ", không tiến hành bất kỳ hoạt động kinh doanh nào khác nhằm đảm bảo cách ly tài sản và rõ ràng về mặt pháp lý.

-

Công bố pháp lý (Legal Structuring & Claim Rights): Backed Finance sẽ phát hành bản mô tả công bố pháp lý chi tiết cho mỗi loại token (ví dụ: ánh xạ ISIN, điều khoản token, bản sao kê theo Luật TVTG/Luật Blockchain Liechtenstein), đảm bảo người nắm giữ token có quyền lợi kinh tế (economic rights) đối với tài sản cơ sở, nhưng không trực tiếp có quyền biểu quyết hay các quyền cổ đông truyền thống khác. Những bản mô tả này thường được lưu trữ công khai trên website chính thức của Backed hoặc nền tảng công bố tuân thủ (như DACS hoặc Swiss Prospectus Register) để cơ quan quản lý kiểm tra và nhà đầu tư tra cứu.

-

Đúc và phát hành token (Token Minting on Solana): Dưới cấu trúc tuân thủ nêu trên, Backed Finance sẽ đúc token APPLx trên blockchain Solana theo tỷ lệ 1:1 dựa trên số lượng tài sản được lưu ký, mỗi token đại diện cho 1 cổ phiếu Apple thực tế nắm giữ. Các token này thường được thực hiện theo tiêu chuẩn hợp đồng thông minh (ví dụ: SPL Token), đồng thời được ví đa chữ ký trên chuỗi của Backed kiểm soát việc phân phối ban đầu. Người dùng nắm giữ token nhận APPLx qua ví DeFi (ví dụ: Phantom), không cần mở tài khoản Nasdaq hay nộp hồ sơ thuế Mỹ như W-8BEN.

-

Lưu thông và cơ chế hoàn trả trên chuỗi (On-chain Circulation & Redemption): APPLx có thể được giao dịch, chia nhỏ, thế chấp, cung cấp thanh khoản (LP) trên các nền tảng thuộc hệ sinh thái Solana như Jupiter Aggregator, Meteora, Marinade Finance. Nếu người dùng muốn hoàn trả thành cổ phiếu thật (thường chỉ dành cho nhà đầu tư đủ điều kiện), cần nộp hồ sơ KYC và đi qua quy trình hoàn trả của Backed, SPV sẽ ra lệnh cho công ty môi giới chuyển nhượng cổ phiếu thật.

Đây là một cấu trúc "cổ phiếu thật → lưu ký SPV → ánh xạ pháp lý → token trên chuỗi", nhấn mạnh tính xác thực, tuân thủ và khả năng truy xuất nguồn gốc của tài sản. Mặc dù người nắm giữ không phải là "cổ đông" theo nghĩa truyền thống, nhưng thông qua cấu trúc tín thác và thỏa thuận hợp đồng, họ có được quyền lợi thu nhập từ cổ phiếu, đồng thời cố định giá trị thị trường truyền thống và ánh xạ sang thế giới blockchain.

Điều này có nghĩa là gì?

Dù bạn chỉ mua một token trên blockchain, nhưng logic quản trị đằng sau lại thực sự được định nghĩa bởi hệ thống pháp luật Mỹ.

Nói cách khác, token trên chuỗi trở thành một hình thức "mã hóa" của các quy tắc quản trị cổ phiếu Mỹ truyền thống.

2. Vì sao lại là cổ phiếu Mỹ?

Có người sẽ hỏi, nếu việc mã hóa là một đổi mới công nghệ mang tính toàn cầu, tại sao không phải cổ phiếu châu Âu, cổ phiếu Hồng Kông, hay thậm chí cổ phiếu A Trung Quốc dẫn đầu?

Thị trường chưa từng cấm việc mã hóa cổ phiếu nước khác, huống chi blockchain vốn phi tập trung, lý do duy nhất khiến cổ phiếu Mỹ trở thành người đi đầu trong việc mã hóa là —— cổ phiếu Mỹ có sức hấp dẫn đủ lớn, rất nhiều người muốn mua.

Vậy tại sao cổ phiếu Mỹ lại có sức hấp dẫn lớn đến vậy?

Chỉ gói gọn trong hai từ: "minh bạch".

Minh bạch là tài nguyên khan hiếm nhất trong hệ thống tài chính hiện đại. Cổ phiếu Mỹ có thể tạo nên "cao phí + đồng thuận mạnh" trong nhà đầu tư toàn cầu, không phải nhờ cảm xúc, mà nhờ cả một hệ thống giám sát cực kỳ minh bạch.

Tất nhiên, tính minh bạch cao của thị trường chứng khoán Mỹ không phải bẩm sinh, mà được đảm bảo bởi cả một bộ quy tắc pháp luật.

Lấy ví dụ Đạo luật Sarbanes-Oxley (SOX) của Mỹ, đây là một đạo luật "sắt thép" được đưa ra năm 2002 sau sự kiện Enron, quy định rõ ràng:

-

Giám đốc điều hành (CEO) và Giám đốc tài chính (CFO) của các công ty niêm yết phải ký tên xác nhận trực tiếp các con số tài chính trong báo cáo thường niên,

-

Nếu bị phát hiện gian lận tài chính, ban quản lý sẽ phải chịu trách nhiệm hình sự, thậm chí ngồi tù.

Hệ thống này làm tăng đáng kể mức độ trách nhiệm trong quản trị công ty. So sánh với hiện tượng ở một số thị trường châu Á "định giá cao + báo cáo giả + không hậu quả", độ tin cậy của báo cáo tài chính Mỹ trở thành điểm bán hàng cốt lõi nhất.

Một ví dụ khác, Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) yêu cầu tất cả các công ty niêm yết phải công bố báo cáo 10-Q mỗi quý và báo cáo 10-K mỗi năm, bao gồm các dữ liệu trọng tâm như doanh thu, chi phí, cơ cấu cổ đông, công bố rủi ro.

Giải thích đơn giản về báo cáo 10-Q và 10-K. Hai cái tên này nghe như mã hiệu, thực ra đúng là bắt nguồn từ cách đặt tên theo số hiệu trong quy định chứng khoán Mỹ.

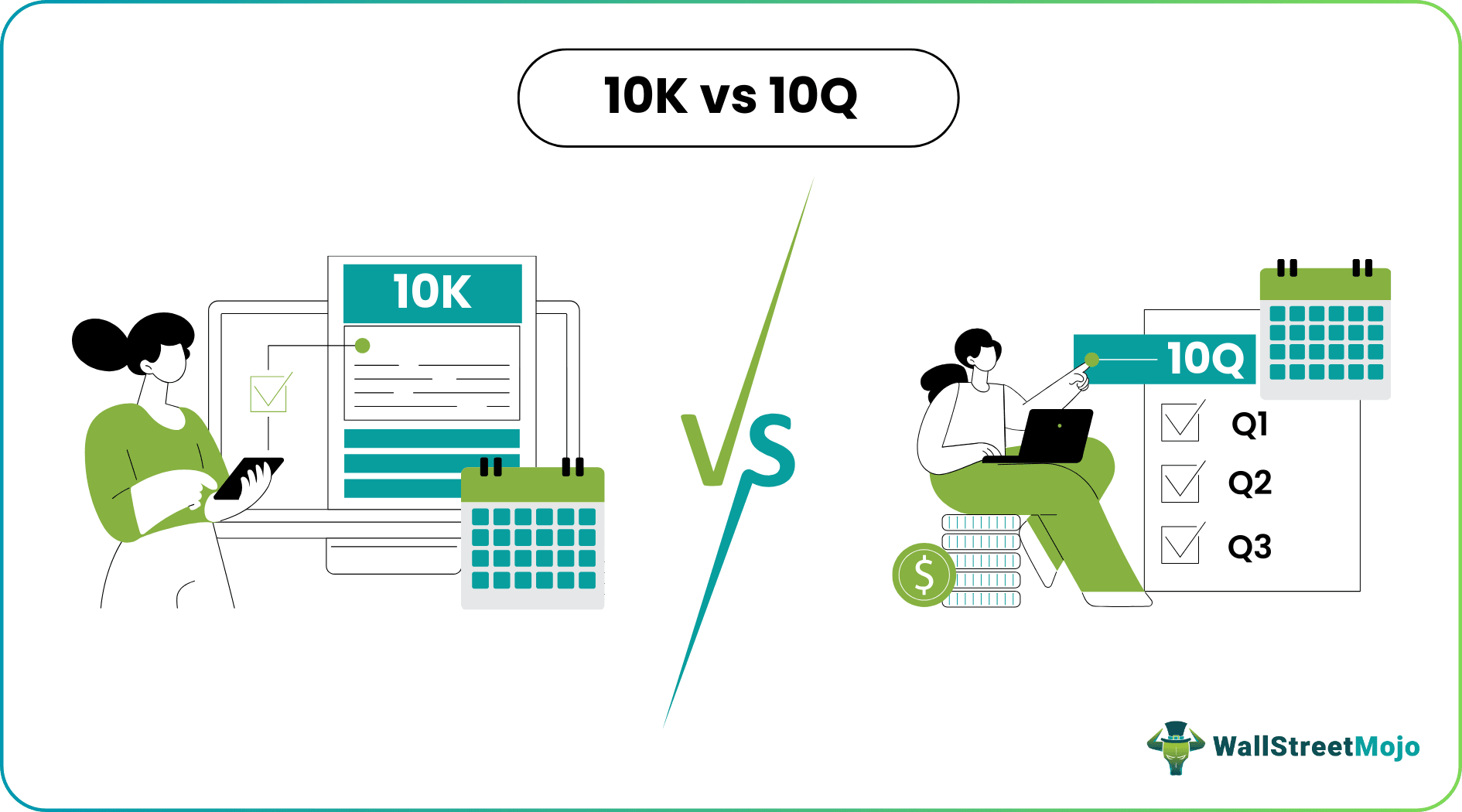

📘 Báo cáo 10-K là gì?

"10" trong "10-K" đại diện cho nó thuộc hệ thống biểu mẫu do Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) quy định (loạt biểu mẫu 10), còn "K" là mã phân loại riêng dùng cho báo cáo thường niên (Annual Report).

Tên gọi này lần đầu xuất hiện trong các quy định chi tiết của Đạo luật Giao dịch Chứng khoán năm 1934, SEC yêu cầu các công ty niêm yết nộp một bản "Biểu mẫu 10-K" mỗi năm để công bố tình trạng hoạt động, tài chính và tuân thủ của công ty trong năm tài chính trước đó.

Vì vậy, "10-K" thực chất là "Biểu mẫu số 10 - mục đích dùng K", dần trở thành mã hiệu chính thức cho báo cáo thường niên của cổ phiếu Mỹ.

📗 Báo cáo 10-Q là gì?

"10-Q" cũng tương tự, là biểu mẫu trong loạt "biểu mẫu 10" dùng riêng cho báo cáo quý (Quarterly Report). Trong đó, "Q" là viết tắt của "Quarterly". Các công ty niêm yết Mỹ phải nộp ba báo cáo 10-Q mỗi năm, lần lượt bao phủ quý I, II, III (quý IV được gộp vào báo cáo thường niên 10-K để công bố cùng).

So với 10-K, định dạng 10-Q nhẹ hơn một chút, nhưng vẫn phải tuân theo cấu trúc tài chính và yếu tố công bố rõ ràng do SEC quy định, đảm bảo nhà đầu tư có thể đánh giá kịp thời những thay đổi ngắn hạn trong hoạt động công ty.

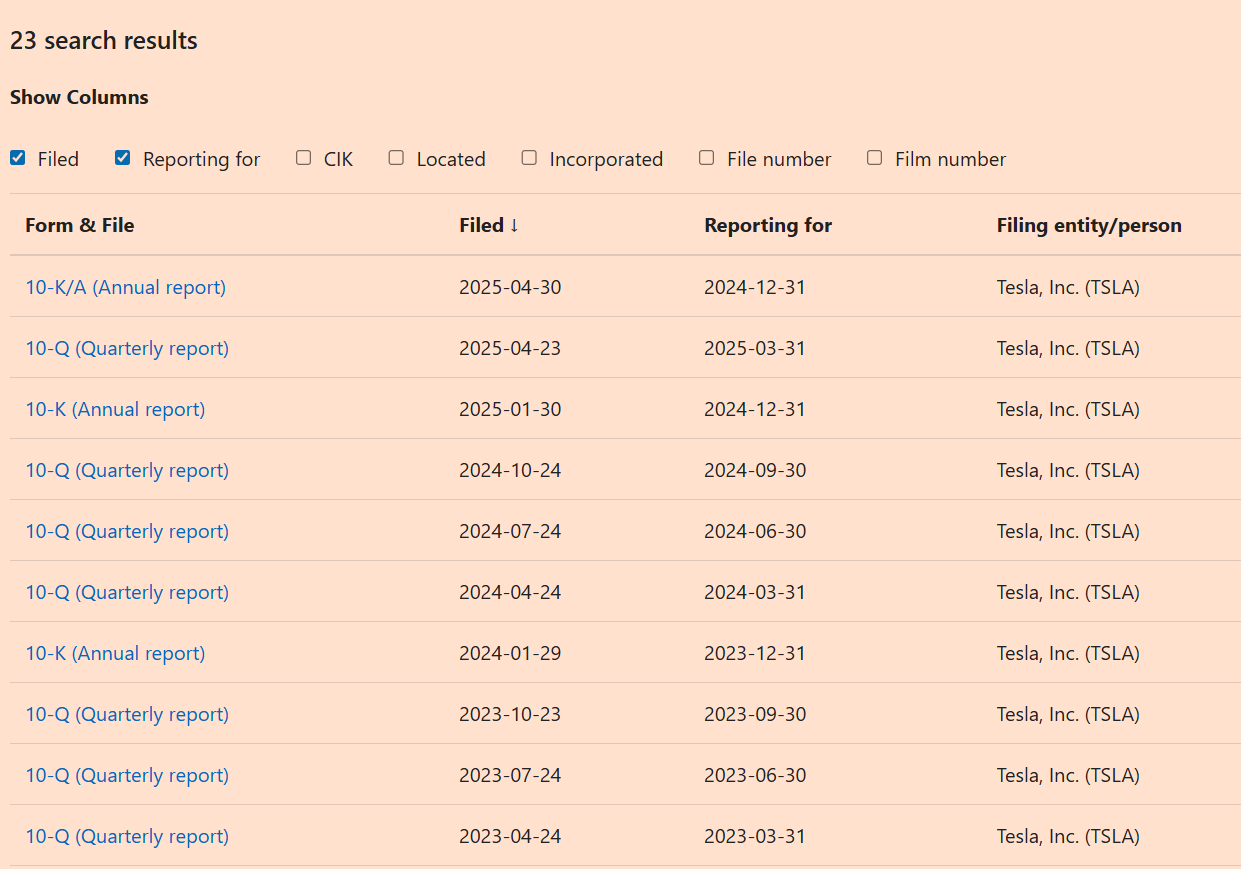

Vì vậy, bản thân cách đặt tên 10-K và 10-Q thể hiện sự nghiêm ngặt và chuẩn hóa của hệ thống giám sát chứng khoán Mỹ. Mỗi báo cáo đều có thể tra cứu trên hệ thống EDGAR của SEC (https://www.sec.gov/edgar.shtml), đây cũng là một trong những nền tảng công nghệ và thể chế xây dựng nên "mức độ minh bạch cao nhất toàn cầu" của thị trường chứng khoán Mỹ.

Ví dụ, bạn có thể xem tất cả các báo cáo 10-K, 10-Q mới nhất của TSLA qua liên kết này.

Sự tin tưởng cơ bản được xây dựng từ việc công khai thông tin này chính là điều mà thế giới trên chuỗi khao khát.

Hiện tại, thông qua việc mã hóa, "tính minh bạch thể chế" này của cổ phiếu Mỹ đang được đóng gói dưới dạng "mẫu mã", đưa vào thế giới blockchain, cho phép người dùng toàn cầu không cần có quốc tịch Mỹ cũng có thể hưởng lợi từ sự giám sát kiểu Mỹ.

3. "Động cơ giá trị" của việc mã hóa cổ phiếu Mỹ = Lợi nhuận tuân thủ + Lợi nhuận thanh khoản

Nếu nói việc lưu hành toàn cầu của stablecoin đô la Mỹ là một dự án xuất khẩu "neo tín nhiệm" của ngân hàng trung ương Mỹ, thì sự trỗi dậy của việc mã hóa cổ phiếu Mỹ giống như một lời tiên tri tự hoàn thành, bắt nguồn từ nhu cầu thị trường và phản hồi niềm tin giám sát.

Lợi nhuận tuân thủ của cổ phiếu Mỹ nằm ở việc cung cấp "độ tin cậy" cho tài sản; lợi nhuận thanh khoản của thị trường tiền mã hóa tiếp tục giải phóng "khả năng tiếp cận" toàn cầu của thị trường cổ phiếu Mỹ. Hai yếu tố này đạt được sự kết hợp cao độ thông qua việc mã hóa cổ phiếu Mỹ —— một bên được hỗ trợ bởi tuân thủ, một bên được thúc đẩy bởi công nghệ, hai bên nhân quả lẫn nhau, đang định hình lại logic cơ bản của phân bổ tài sản toàn cầu.

3.1 Lợi nhuận thanh khoản: Phá vỡ giới hạn thời gian và không gian, thị trường Mỹ mở cửa suốt ngày đêm

Trong thị trường chứng khoán truyền thống, thời gian giao dịch luôn là một giới hạn tự nhiên. Thời gian mở cửa thị trường Mỹ là từ thứ Hai đến thứ Sáu, giờ miền Đông Mỹ từ 9:30 đến 16:00, chuyển sang giờ châu Á rơi vào đúng khung giờ nửa đêm. Người dùng bình thường ở châu Á muốn tham gia đầu tư vào các mục tiêu hot như Tesla, Nvidia, Microsoft thường bị giới hạn bởi múi giờ, ngưỡng mở tài khoản, thậm chí cả quy định xuyên biên giới.

Nhưng sau khi được mã hóa, mọi thứ đã thay đổi.

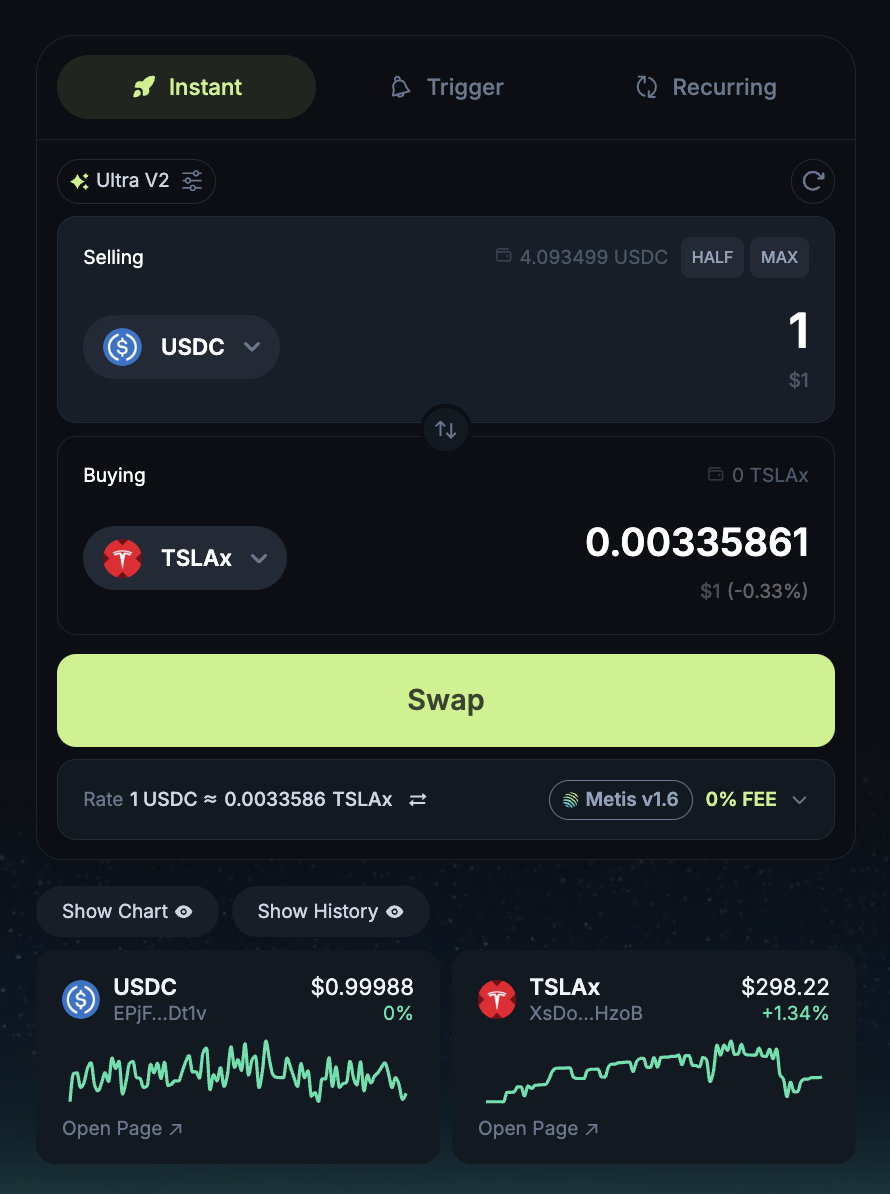

Lấy ví dụ sàn giao dịch phi tập trung Jupiter trên chuỗi Solana, người dùng hiện có thể dùng USDC để mua bán tùy ý các token cổ phiếu Mỹ như TSLAx, AAPLx trên chuỗi, không bị giới hạn bởi thời gian, địa điểm hay danh tính. Việc giao dịch các token này tuân theo logic AMM (tự động làm thị trường), hoạt động 24/7, không cần chờ mở cửa, không cần tìm đối tác khớp lệnh, không cần xét duyệt tài khoản.

Trên chuỗi, "thị trường Mỹ không nghỉ" không còn là khẩu hiệu, mà là trải nghiệm thực tế.

3.2 Sở hữu phân mảnh: Phá vỡ ngưỡng cao, mở rộng khả năng tham gia

Đơn vị giao dịch nhỏ nhất của cổ phiếu truyền thống là "một cổ phiếu", điều này đặc biệt rõ rệt ở các mục tiêu giá cao. Với thị trường cuối năm 2024 làm ví dụ, giá một cổ phiếu Amazon (AMZN) vượt quá 150 USD, cổ phiếu loại A của Berkshire Hathaway vượt quá 500.000 USD. Đối với đa số nhà đầu tư nhỏ lẻ, đây gần như là những mục tiêu đầu tư không thể chạm tới.

Việc mã hóa khiến những tài sản này trở nên "có thể lập trình" và "có thể chia nhỏ".

Các cổ phiếu Mỹ được mã hóa như TSLAx, AAPLx có thể giao dịch chính xác đến 0,0001 đơn vị, người dùng chỉ cần sở hữu 1 USD USDC là có thể nắm giữ "0,001 cổ phiếu mã hóa Tesla". Cấu trúc phân mảnh cực độ này, kết hợp với khả năng lưu hành toàn cầu của stablecoin, mở ra cánh cửa đầu tư cho hàng tỷ người dùng toàn cầu chưa từng tiếp xúc với cổ phiếu Mỹ.

Đây không chỉ là sự tiện lợi, mà là sự phổ cập quyền tham gia. Việc phân phối tài sản không còn phụ thuộc vào trung gian hay điều kiện tài khoản, mà chỉ phụ thuộc vào việc bạn có một ví trên chuỗi hay không.

3.3 Tích hợp DeFi: Từ "hàng hóa đầu tư" thành "tài sản gọi được"

Ý nghĩa của việc mã hóa cổ phiếu Mỹ không chỉ nằm ở "có thể mua trên chuỗi", mà sâu hơn là mở rộng trí tưởng tượng về tài sản thực tế trong DeFi ——

Trên chuỗi, những token cổ phiếu này không còn chỉ là một "mục tiêu", mà là một "thành phần tài sản có thể gọi được": chúng có thể lưu thông, kết hợp, lồng ghép vào các hợp đồng thông minh khác nhau, dần dần hòa nhập vào hệ thống Lego tài chính của thế giới DeFi.

Hiện tại, các token cổ phiếu Mỹ như AAPLx, TSLAx đã nhận được hỗ trợ thanh khoản ban đầu trên chuỗi Solana, có thể giao dịch 24/7 trên các DEX như Raydium. Điều này có nghĩa là bạn có thể cung cấp thanh khoản cho TSLAx tại đây và kiếm phí giao dịch.

Mặc dù token cổ phiếu Mỹ chưa được tích hợp vào các giao thức cho vay như Kamino hay giao thức lãi suất, nhưng ngành đã có kỳ vọng rõ ràng: Một khi thanh khoản, cấu trúc lưu ký và khung pháp lý của các token cổ phiếu này đủ vững chắc, chúng có thể được thế chấp, đặt cược, thậm chí "phân tách quyền lợi thu nhập" thành cấu trúc PT (token gốc) + YT (token dòng tiền tương lai), từ đó đưa vào "thị trường thứ cấp dòng tiền" của tài sản thế giới thực.

Ví dụ, trong tương lai trên Rate-X, người dùng có thể đóng gói dòng tiền chia cổ tức của TSLAx thành dạng token, bán ra dưới dạng YT để lấy trước tính thanh khoản —— toàn bộ quy trình này không cần phê duyệt của đại hội cổ đông, cũng không cần ký bất kỳ hợp đồng ngoại tuyến nào, hoàn toàn do hợp đồng thông minh tự động thực hiện và thanh toán.

Đây chính là sức hấp dẫn lớn nhất khi kết hợp mã hóa với DeFi: Không đơn thuần là "đưa cổ phiếu lên chuỗi", mà là biến cổ phiếu thành một module tài sản có thể kết hợp, gọi được, lồng ghép, từ đó giải phóng khả năng đổi mới cấu trúc mà tài chính truyền thống không có.

Tất nhiên, tất cả vẫn đang ở giai đoạn đầu, nhưng định hướng đã rõ. Cùng với việc các nền tảng như Dinari, Backed Finance thúc đẩy minh bạch hóa tuân thủ và lưu ký tài sản, chúng ta đang chứng kiến một thí nghiệm về "cách tài sản truyền thống tích hợp vào hệ thống tài chính mở" dần trở thành hiện thực.

3.4 "Sự tiếp cận dân gian" thị trường sơ cấp: Cổ phiếu chưa niêm yết lần đầu lưu thông

Gần đây, Robinhood EU khi ra mắt dịch vụ cổ phiếu mã hóa tại EU còn phá vỡ thêm sự độc quyền thị trường sơ cấp. Ngoài các cổ phiếu Mỹ truyền thống như Apple, Google, họ còn đưa lên cổ phiếu mã hóa của OpenAI và SpaceX, người dùng chỉ cần vài chục USD có thể dùng USDC để tiếp cận quyền lợi kinh tế từ các công ty nổi tiếng chưa niêm yết này.

Mặc dù cách làm này vẫn gây tranh cãi pháp lý (OpenAI đã công khai "không ủy quyền"), nhưng xu hướng thể hiện cực kỳ rõ ràng: Vốn cổ phần tư nhân sẽ không còn là lĩnh vực chỉ dành cho các nhà đầu tư mạo hiểm và văn phòng gia đình, mà đang trở thành một "loại tài sản có thể truy cập trên chuỗi".

Điều này có nghĩa là, thị trường "trước IPO" trên chuỗi có thể sớm hơn, minh bạch hơn, có cơ chế phản hồi định giá tốt hơn so với IPO thực tế.

3.5 Tóm tắt

Giá trị thực sự của việc mã hóa cổ phiếu Mỹ không nằm ở "đưa cổ phiếu lên chuỗi", mà ở:

-

Giám sát chứng khoán Mỹ cung cấp "mẫu tin cậy" đáng tin;

-

Blockchain cung cấp "giao diện toàn cầu" có thể sao chép vô hạn, phân mảnh và kết hợp.

Lợi nhuận tuân thủ khiến người ta tin rằng đây là tài sản thật, có thể hoàn trả; còn lợi nhuận thanh khoản biến nó thành một "Lego tài chính mới" không ngừng nghỉ, có thể kết hợp, sinh lời.

Đây là lý do tại sao toàn cầu đều đang đón nhận việc mã hóa cổ phiếu Mỹ. Đây không phải một cuộc cách mạng công nghệ, mà là một bước tiến hóa thể chế về "cách mở rộng niềm tin giá trị".

Những điều vừa nói đều là ưu điểm của việc mã hóa cổ phiếu Mỹ. Nhưng bạn đừng quên, con đường mới này tuy rực rỡ, nhưng không phải không có bẫy.

4. Đừng quên rủi ro tập trung

Bạn có thể nghĩ rằng, việc mã hóa cổ phiếu Mỹ là một điều hoàn toàn mới. Nhưng thực tế, trò chơi này đã âm thầm diễn ra từ ba năm trước trong thời kỳ hỗn loạn thị trường tiền mã hóa.

Tháng 4 năm 2021, FTX đang lên như diều gặp gió đã từng ra mắt một sản phẩm cổ phiếu Mỹ mã hóa mang tên FTX-CM Equity. Sản phẩm này tuyên bố có thể giao dịch trên chuỗi 24/7, thậm chí còn đưa ra cam kết "hoàn trả thành cổ phiếu thật bất cứ lúc nào" trông rất đáng tin cậy.

Tuy nhiên, khi FTX sụp đổ vào tháng 11 năm 2022, mọi người mới kinh hoàng phát hiện ra rằng, đằng sau những token trông rất chính thống, được quảng cáo là có thể hoàn trả này, thậm chí không có nổi một giấy tờ lưu ký đầy đủ nào. Những "cổ phiếu Mỹ trên chuỗi" mà nhà đầu tư nắm giữ bỗng chốc biến thành "vỏ rỗng kỹ thuật số" không thể đổi thành cổ phiếu thật. Chỉ trong một đêm, tài sản trên chuỗi của vô số nhà đầu tư bốc hơi.

Châm biếm hơn, trong bản sao quảng cáo của FTX lúc đó, rõ ràng ghi dòng chữ "lưu ký tuân thủ", "thanh toán minh bạch". Giống như bạn hào hứng mua một biệt thự sang trọng, nhưng phát hiện tên chủ sở hữu trên sổ đỏ hoàn toàn không phải bạn.

Trường hợp FTX không phải cá biệt. Hiện tại, nền tảng mã hóa cổ phiếu Mỹ xStocks đang lên như cồn cũng đang đối mặt với khủng hoảng niềm tin tương tự.

Cuối năm 2024, khi mã hóa cổ phiếu Mỹ trở nên nóng bỏng, các sàn giao dịch tiền mã hóa như Kraken và Bybit lần lượt chọn cơ sở hạ tầng của xStocks để phát hành các sản phẩm cổ phiếu mã hóa như Apple (AAPL), Tesla (TSLA).

Nhưng lịch sử đen tối của xStocks khiến người ta không khỏi lo lắng. Tháng 6 năm 2024, xStocks bị truyền thông phanh phui: các thành viên đội ngũ ban đầu từng tham gia dự án DAOstack xấu tiếng, còn DAOstack từng bị cộng đồng nghi ngờ rộng rãi vì phân bổ token quản trị không minh bạch và đội ngũ sáng lập "soft rug" (bỏ chạy mềm).

Tôi không nói xStocks nhất định sẽ đi theo vết xe đổ của FTX, nhưng vấn đề then chốt là: bạn tin tưởng nó bằng gì?

Các tổ chức tập trung vốn dĩ tồn tại lỗ hổng niềm tin.

Lịch sử cho thấy: các tổ chức tập trung không bị ràng buộc bởi giám sát khó lòng cưỡng lại cám dỗ "làm điều xấu". Nasdaq, NYSE đáng tin cậy không phải vì họ thiên sinh cao thượng, mà vì SEC giám sát nghiêm ngặt đến mức gần như khắc nghiệt, kiểm toán tài chính mỗi quý một lần, và xác minh dự trữ tài sản thường xuyên công khai, khiến các nền tảng tập trung này "không có cơ hội làm điều xấu".

Tuy nhiên, đặc thù của việc mã hóa cổ phiếu Mỹ quyết định rằng, nó không thể hoàn toàn phi tập trung —— token trên chuỗi phải tương ứng với cổ phiếu hoặc quyền lợi trong thế giới thực. Do đó, mô hình này buộc phải dựa vào các tổ chức tập trung để hoàn thành các khâu then chốt như lưu ký tài sản, thanh toán, hoàn trả.

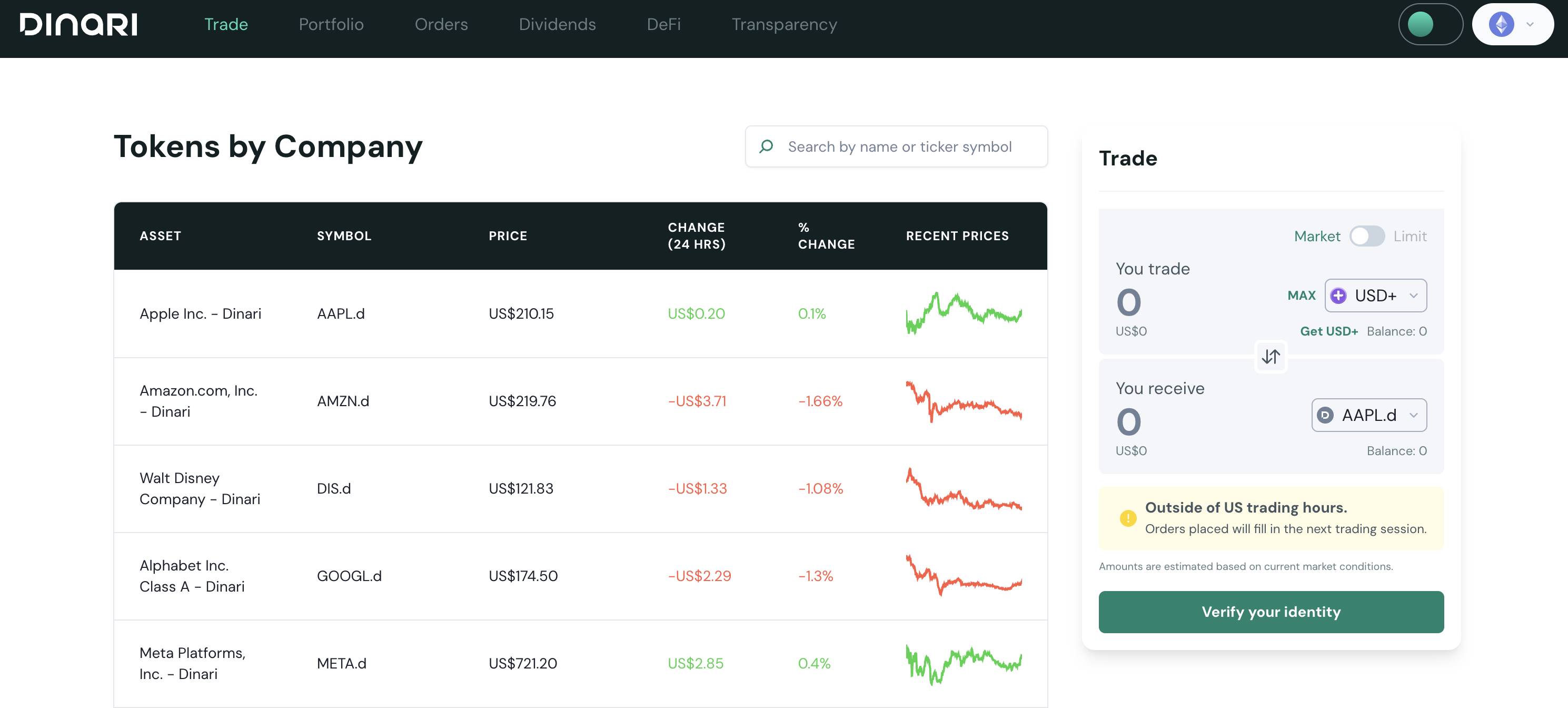

Vì không thể thoát khỏi sự tập trung, nên điều chúng ta có thể làm là xây dựng một hệ thống tin cậy đủ minh bạch, giám sát mạnh mẽ, có thể kiểm chứng, đảm bảo bên lưu ký không thể tùy tiện làm điều xấu hay mất tích. Mô hình tin cậy có thể kiểm toán này chính là con đường Dinari đang thử nghiệm.

Ngay trong tháng 6 năm nay, công ty Dinari tại San Francisco, Mỹ đã trở thành nền tảng mã hóa cổ phiếu Mỹ đầu tiên trong lịch sử nước Mỹ nhận được giấy phép môi giới - thương gia (Broker-Dealer). Nhận được giấy phép này có nghĩa là Dinari không chỉ phải tuân thủ nghiêm ngặt các quy tắc giao dịch của SEC (như yêu cầu cách ly và lưu ký tài sản SEC Rule 15c3-3), mà còn phải trải qua kiểm toán tài chính bên thứ ba công khai và xác minh dự trữ tài sản hàng năm.

CEO Dinari Gabriel Otte khẳng định rõ ràng, hoạt động mã hóa cổ phiếu Mỹ sắp ra mắt của công ty sẽ được thực hiện hoàn toàn theo phương thức "trung gian trung gian được giám sát + thanh toán thời gian thực trên blockchain", việc lưu ký tài sản và báo cáo kiểm toán đều công khai minh bạch. Ngoài ra, Dinari còn sẽ kết nối qua API với các nền tảng tài chính truyền thống như Coinbase, Robinhood, Cash App, nhanh chóng khuếch đại mô hình hợp pháp, tuân thủ đã được SEC thẩm định dưới dạng nhãn trắng.

Cùng lúc đó, gã khổng lồ tiền mã hóa Coinbase cũng đang tích cực thúc đẩy triển khai dịch vụ tương tự, và đã chính thức nộp đơn xin cấp phép tuân thủ dịch vụ mã hóa cổ phiếu lên SEC. CLO của Coinbase, Paul Grewal, công khai tuyên bố: "Tương lai của việc mã hóa phải do giám sát dẫn dắt, chứ không phải do công nghệ dẫn dắt. Chỉ như vậy, cổ phiếu Mỹ trên chuỗi mới thực sự đáng tin với nhà đầu tư."

Hành động của Dinari và Coinbase truyền tải một tín hiệu rõ ràng: Cuộc cạnh tranh thực sự của việc mã hóa cổ phiếu Mỹ không phải ai có công nghệ blockchain tiên tiến hơn, mà là ai có giám sát tuân thủ minh bạch và nghiêm ngặt hơn.

Dù sao thì, vấn đề rủi ro tập trung về bản chất không phải blockchain có thể giải quyết, mà chỉ có sự giám sát mạnh mẽ đến mức đáng kính sợ mới là câu trả lời cuối cùng.

Kết luận: Mã hóa cổ phiếu Mỹ, không phải "đưa lên chuỗi", mà là "gieo vào tâm"

Trong thời đại vốn và mã song hành này, giám sát và giao thức đang âm thầm hòa nhập, việc mã hóa cổ phiếu Mỹ không chỉ là một lần tiến hóa hình thái tài sản, mà còn là một cuộc viễn chinh của hệ thống niềm tin.

Cuộc viễn chinh này, không cần hạm đội, không dựa vào vũ lực, mà lấy mã làm thuyền, lấy thể chế làm buồm, khắc ghi từng chút một vào thế giới trên chuỗi "sự minh bạch có thể kiểm chứng", "các quy tắc có thể thực thi", "niềm tin có thể kế thừa".

Chúng ta thấy không phải một lần "lên chuỗi" đơn giản, mà là một cuộc mở rộng thể chế âm thầm —— logic tài chính Mỹ, dưới ngọn cờ quản trị, lấy tuân thủ làm chính nghĩa, gieo rắc khắp vùng đất DeFi vô biên những khu dinh điền kỹ thuật số.

Tại đây, các mã số của SEC hóa thành chỉ lệnh đồng thuận của hợp đồng thông minh, quy trình KYC được nhúng vào quyền ký tên của ví, niềm tin vốn chỉ thuộc về Wall Street nay có thể bén rễ trong bất kỳ ví phi tập trung nào.

Đây chính là diện mạo thật sự của việc mã hóa cổ phiếu Mỹ:

Không phải biến cổ phiếu thành mã, mà là biến thể chế thành đồng thuận, biến niềm tin thành thanh khoản, nén quản trị tài chính vào từng module văn minh có thể di chuyển.

Khi quyền kiểm soát tài sản không còn do công ty môi giới quyết định, mà do mã phán xử; khi ranh giới niềm tin không còn là biên giới quốc gia, mà là độ dày của tiêu chuẩn tuân thủ ——

Chúng ta cuối cùng có thể nói:

Mã hóa cổ phiếu Mỹ không phải điểm kết thúc, mà là chương mở đầu cho việc tái cấu trúc cấu trúc tài chính toàn cầu, là một cuộc mở rộng "văn minh mã" trong im lặng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News