Thử điểm quan trọng hơn nhu cầu, con đường phía trước cho chứng khoán hóa trên thị trường chứng khoán Mỹ

Tuyển chọn TechFlowTuyển chọn TechFlow

Thử điểm quan trọng hơn nhu cầu, con đường phía trước cho chứng khoán hóa trên thị trường chứng khoán Mỹ

Phân tích sâu về hai mô hình đại diện tiêu biểu là xStocks (Backed Finance) và Robinhood, vạch rõ những rào cản cấu trúc của chúng, đồng thời tìm kiếm hai con đường phát triển khả thi cuối cùng.

Tác giả: Khải Khi (Kokii)

Tại sao chứng khoán hóa cổ phiếu gặp khó khăn

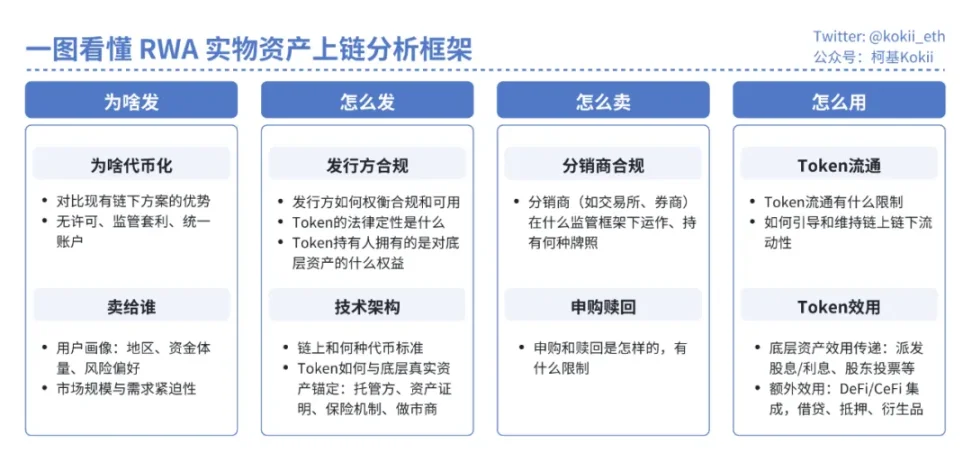

Để hiểu rõ những thách thức trong việc chứng khoán hóa cổ phiếu, cần nhìn thấu chìa khóa dẫn đến thành công của RWA/ tài sản ngoài đời thực khi được đưa lên chuỗi. Dù là trái phiếu chính phủ, quỹ đầu tư, cổ phiếu, tín dụng tư nhân hay thậm chí là quyền sở hữu trí tuệ, bản chất chỉ yêu cầu thực thể nắm giữ tài sản vật lý ở thế giới thực, sau đó phát hành một bộ Token trên blockchain – đơn giản như phát hành memecoin và hoàn toàn không có rào cản kỹ thuật nào.

Nhưng mọi dự án đều phải quay lại bốn câu hỏi cốt lõi: Vì sao phát hành? Phát hành như thế nào? Bán ra sao? Dùng để làm gì? Nếu không giải quyết tốt các vấn đề trên, RWA cũng chỉ giống phần lớn memecoin – thiếu nhu cầu thực tế và thanh khoản.

Lấy loại sản phẩm RWA thành công nhất hiện nay – trái phiếu Mỹ đã được chứng khoán hóa hoặc các quỹ tiền tệ làm ví dụ. Trái phiếu chính phủ, với tư cách là công cụ nợ tiêu chuẩn, quyền lợi đơn giản và dòng tiền có thể dự đoán trước, quá trình chứng khoán hóa của nó đã trải qua ba bước then chốt: xác định nhu cầu thực tế, xây dựng khung pháp lý phát hành hợp quy và thiết lập tiện ích cho token:

-

Vì sao phát hành: Các nhà đầu tư tổ chức [VC Crypto/Quỹ] có lượng lớn stablecoin nhàn rỗi trên chuỗi, họ cần nơi sinh lời an toàn, không rủi ro

-

Phát hành như thế nào: Cấu trúc Quỹ - Quản lý Quỹ, token về mặt pháp lý đại diện cho phần vốn góp vào quỹ, quỹ chịu trách nhiệm phát hành token và nắm giữ tài sản, người quản lý quỹ đưa ra quyết định đầu tư. Cả quỹ lẫn người quản lý đều phải có giấy phép hoạt động hợp pháp, đồng thời cần sự hỗ trợ từ các dịch vụ cấp tổ chức như ngân hàng giám sát, kiểm toán, báo cáo minh bạch

-

Bán ra sao: Chỉ các nhà đầu tư đủ điều kiện đã trải qua KYC/AML mới được mua, giao dịch 7*24

-

Dùng để làm gì: Tiện ích mở rộng từ token, được hỗ trợ rộng rãi trên DeFi phổ biến, có thể dùng để thế chấp vay stablecoin; một số sàn giao dịch tập trung đang bắt đầu hỗ trợ dùng làm tài sản ký quỹ

Trong khi đó, cổ phiếu – một bằng chứng sở hữu quyền lợi phức tạp (kèm quyền biểu quyết), dòng tiền bất định – khi được chứng khoán hóa phải vượt qua hàng loạt trở ngại lớn về vận hành và tuân thủ pháp lý.

Vì sao phát hành?

Các nỗ lực ban đầu với RWA thường mơ hồ về lý do "vì sao phát hành", tập trung vào các tài sản thay thế như khoản vay tư nhân, quỹ đầu tư tư nhân, bất động sản, hy vọng rằng tính thanh toán hiệu quả của blockchain sẽ cải thiện tính thanh khoản. Nhưng thực tế, những tài sản này vốn dĩ đã kém thanh khoản không phải vì vấn đề kỹ thuật, mà do các nguyên nhân sâu xa hơn: bất cân xứng thông tin, thiếu khả năng thay thế, khó định giá và sự phản đối của bên phát hành đối với thị trường thứ cấp có tính thanh khoản cao – những điểm nghẽn này nằm ngoài chuỗi, không thể giải quyết bằng cách đơn giản là đưa lên blockchain.

Những lợi ích khi đưa tài sản thực lên chuỗi giờ đã trở thành điều hiển nhiên, tóm tắt ngắn gọn:

-

Tính tiếp cận không cần cho phép (permissionless): Bao gồm [vốn] giảm ngưỡng đầu tư, [sản phẩm] xóa bỏ rào cản địa lý và tài chính như tài khoản ngân hàng, quy định pháp lý, kiểm soát ngoại hối, và [thời gian] giao dịch 7*24*365, thanh toán và thanh lý tức thì; cùng với đó là khả năng trốn tránh quy định nhờ tính permissionless – các nền tảng gốc crypto như ví và sàn giao dịch có thể mở rộng sang các dịch vụ truyền thống mà không cần giấy phép

-

Tính kết hợp (composability) của DeFi: Tận dụng các giao thức DeFi như giao dịch, cho vay và phái sinh để áp dụng tính minh bạch và khả năng kết hợp của DeFi vào tài sản truyền thống, tạo cơ hội sinh lời bổ sung

-

Tài khoản thống nhất: Nếu trong tương lai lưu lượng lưu thông của stablecoin ngày càng lớn, phần lớn hoạt động kinh tế được thanh toán trên chuỗi, việc đưa tài sản thực lên blockchain giúp một tài khoản duy nhất quản lý các loại tài sản từ nhiều môi giới khác nhau, thực hiện thế chấp chéo

Chìa khóa nằm ở việc xác định đúng nhóm người dùng mục tiêu. Dù có kể bao nhiêu câu chuyện hấp dẫn về bình đẳng tài chính, cũng không thể mong đợi một anh chàng châu Phi không có tài khoản ngân hàng sẽ đi mua trái phiếu Mỹ hay cổ phiếu Mỹ. Một thị trường vận hành tốt cần đủ số lượng người tham gia – nhu cầu này có thể đến từ chỉ đạo chính trị từ cấp cao, từ các cá nhân giàu có dày dạn kinh nghiệm, hoặc từ các nhà đầu tư tổ chức đã bắt đầu khám phá blockchain.

Xác suất cao đối tượng mục tiêu của các dự án RWA là các nhà đầu tư cá nhân giàu có và tổ chức thực sự muốn đầu tư. Từ đó nảy sinh các câu hỏi tiếp theo: phát hành như thế nào, bán ra sao, và làm thế nào để tránh bị cơ quan quản lý sập bàn?

Nhà đầu tư cần hiểu rõ bản chất pháp lý của token họ mua, chủ thể phát hành, cơ chế kiểm soát rủi ro, cơ chế neo giá, liệu có tài sản đảm bảo, có thể chuộc lại hay không, và có hiệu lực pháp lý hay không. Trước đây, cả DeFi như Mirror Protocol, Synthetix lẫn CeFi như Binance, FTX đều từng thử nghiệm chứng khoán hóa cổ phiếu Mỹ nhưng đều thất bại hoặc ngừng hoạt động do áp lực quản lý hoặc thiết kế sản phẩm kỳ cục, không tìm được thị trường.

Gần đây, Robinhood và xStocks đã thiết kế ra các token hoàn toàn tuân thủ pháp luật, được ánh xạ 1:1 đầy đủ dưới dạng tài sản thật, đăng ký chứng khoán tập trung, trong khuôn khổ các đạo luật hiện tại tương đối thân thiện.

Giải pháp hiện tại

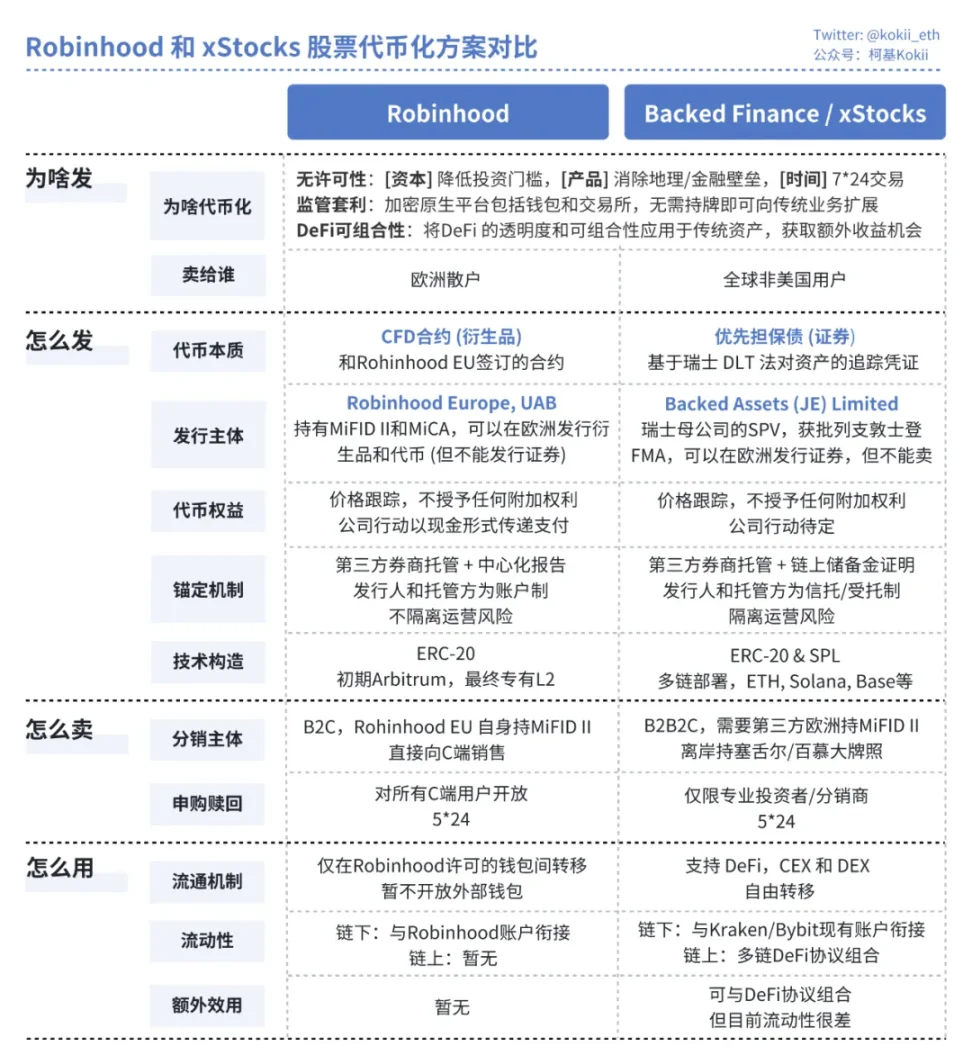

a. Robinhood

-

Phát hành như thế nào: Về mặt pháp lý, hoạt động trong khung MiFID II của EU, do thực thể được cấp phép tại Lithuania – Robinhood Europe UAB – phát hành một loại hợp đồng phái sinh tài chính. Token mà người dùng nắm giữ chỉ là chứng nhận kỹ thuật số của hợp đồng này, với đối tác là chính Robinhood. Cổ phiếu thật được nắm giữ bởi công ty môi giới liên kết tại Mỹ của Robinhood như vị thế phòng ngừa rủi ro

-

Bán ra sao: Mô hình B2C, Robinhood Europe là bên duy nhất phát hành và bán, trực tiếp hướng tới người dùng bán lẻ châu Âu trong ứng dụng của mình. Thanh khoản hoàn toàn do nền tảng cung cấp, tạo thành một vòng khép kín

-

Dùng để làm gì: Hợp đồng thông minh của token tích hợp cơ chế danh sách trắng nghiêm ngặt, khiến nó không thể tự do lưu chuyển, không có khả năng kết hợp với bất kỳ hệ sinh thái DeFi bên ngoài nào

b. xStocks

-

Phát hành như thế nào: Về mặt pháp lý, hoạt động trong khung pháp lý DLT của Thụy Sĩ, thông qua một SPV (công ty mục đích đặc biệt) được tách biệt phá sản đặt tại Liechtenstein để nắm giữ cổ phiếu thật. Token mà người dùng sở hữu về mặt pháp lý là một khoản nợ có bảo đảm ưu tiên được hỗ trợ tài sản 1:1 (chứng chỉ theo dõi). Cơ chế tin cậy được xây dựng dựa trên bên thứ ba độc lập giám sát và bằng chứng dự trữ (PoR) do Chainlink cung cấp, có thể được bất kỳ ai kiểm tra theo thời gian thực

-

Bán ra sao: Mô hình B2B2C, bên phát hành Backed Finance phục vụ thị trường sơ cấp dành cho tổ chức, sau đó các sàn giao dịch được cấp phép như Kraken, Bybit đóng vai trò phân phối đến người dùng thị trường thứ cấp. Thanh khoản được cung cấp chung bởi các nhà tạo lập thị trường chuyên nghiệp tại các sàn tập trung và các nhóm thanh khoản trên các giao thức phi tập trung (như Jupiter, Kamino trên Solana)

-

Dùng để làm gì: Có thể chuyển nhượng tự do và có đầy đủ khả năng kết hợp với DeFi, có thể dùng làm tài sản thế chấp để vay mượn

Về mặt pháp lý, cả hai loại token trên chỉ theo dõi giá cả chứ không phải cổ phần được đưa trực tiếp lên chuỗi. Các quyền khác của cổ phiếu (quyền biểu quyết, quyền nhận cổ tức), cũng như cách xử lý các sự kiện doanh nghiệp (chia tách, sáp nhập, hủy niêm yết, thanh lý) vẫn chưa được giải quyết. Đồng thời, các tiện ích bổ sung do việc chứng khoán hóa mang lại vẫn chưa xuất hiện: Token của Robinhood chỉ luân chuyển trong hệ sinh thái nội bộ, còn xStocks dù có thể kết hợp với các giao thức DeFi nhưng hiện tại thanh khoản rất kém, gần như coi như không có.

Hai giải pháp này giống như hình thức trốn tránh quy định (regulatory arbitrage) của các nền tảng gốc crypto trong điều kiện quản lý hiện tại lỏng lẻo hơn, nhằm thu hút sự chú ý của thị trường để đạt được định giá tốt hơn từ thị trường vốn. Dù thuộc mô hình nào, chứng khoán hóa cổ phiếu ở giai đoạn hiện nay đều đối mặt với vài trở ngại cấu trúc khó giải quyết trong ngắn hạn:

-

Nhu cầu mờ nhạt: Đối với nhóm người dùng chủ lực ngoài Mỹ, thị trường đã có rất nhiều kênh giao dịch cổ phiếu Mỹ trưởng thành, chi phí thấp, thanh khoản cao (như IBKR và các công ty môi giới trực tuyến khác, CFD...). Chứng khoán hóa cổ phiếu không có lợi thế rõ rệt về trải nghiệm người dùng hay mức phí

-

Khó khăn về thanh khoản: Thị trường ngoài chuỗi mới là trung tâm phát hiện giá. So với thị trường truyền thống, thanh khoản trên chuỗi quá nhỏ và bị phân mảnh nghiêm trọng, dẫn đến trượt giá cao khi giao dịch khối lượng lớn

-

Rủi ro tạo lập thị trường: Trong thời gian thị trường cổ phiếu tạm nghỉ (ví dụ cuối tuần), nhà tạo lập thị trường không thể phòng ngừa rủi ro, buộc phải nới rộng chênh lệch giá hoặc rút khỏi thị trường, làm giảm độ tin cậy và hiệu quả chi phí của giao dịch 24/7

-

Quyền lợi không đầy đủ: Cả hai mô hình hiện tại đều phải đánh đổi lớn về các quyền cốt lõi của cổ đông. Người nắm giữ chỉ nhận được lợi ích kinh tế từ cổ phiếu, trong khi các quyền quản trị công ty như biểu quyết bị bên phát hành (SPV hoặc Robinhood) giữ lại và xử lý thay, khiến sản phẩm kém chức năng hơn so với các công cụ trưởng thành như ADR

Tương lai phía trước

Dù thực tế khắc nghiệt, ý nghĩa thực sự của "cuộc thí điểm" này nằm ở việc khám phá những khả năng trong tương lai. Tương lai của cổ phiếu được chứng khoán hóa phụ thuộc vào vị trí cuối cùng của nó trong toàn bộ hệ sinh thái tài chính.

-

Con đường A: Chuẩn hóa và trở thành hạ tầng. Nếu các khung quản lý toàn cầu trưởng thành và rõ ràng, stablecoin lan tỏa khắp nơi, các tổ chức tài chính lớn đều đưa một phần tài sản lên chuỗi, các bên phát hành và giám sát sẽ dần chuyển mình thành những gã khổng lồ tài chính truyền thống như JPMorgan, Bank of New York Mellon. Lúc đó, cổ phiếu được chứng khoán hóa sẽ trở thành một dạng "ADR siêu kết hợp" mạnh mẽ hơn. Blockchain sẽ trở thành lớp thanh toán thống nhất cho các thị trường cổ phần toàn cầu, được tích hợp vào mọi giao thức DeFi, và các công ty niêm yết sẽ trực tiếp phát hành STO trên chuỗi

-

Con đường B: Hóa ngoài khơi và trở thành nền tảng tài sản mới. Nếu quản lý chính thống tiếp tục siết chặt, thế giới crypto có thể phát triển thành một trung tâm đổi mới hiệu quả ngoài khơi. Lúc đó, việc chứng khoán hóa sẽ không còn cạnh tranh với NYSE trong giao dịch cổ phiếu Apple, mà chuyển hướng thành "nền tảng ra mắt đầu tiên" cho các tài sản mới hoặc tài sản kém thanh khoản – ví dụ như cổ phần tư nhân của công ty Pre-IPO, chuyển nhượng phần vốn quỹ VC, hay thậm chí là chứng khoán hóa dòng thu nhập tương lai từ quyền sở hữu trí tuệ

Sự non nớt hiện tại của cổ phiếu được chứng khoán hóa không phải là dấu hiệu thất bại, mà là giai đoạn khởi đầu tất yếu của một công trình hạ tầng. Thước đo thành công của nó không phải là liệu hôm nay nó có cung cấp trải nghiệm giao dịch cổ phiếu Apple tốt hơn hay không, mà là liệu nó đã tạo ra thị trường và hành vi tài chính mới nào cho ngày mai. Với mọi người tham gia thị trường, hiểu được điều này chính là chìa khóa để nắm bắt cơ hội tiên phong trong cuộc cách mạng tài chính đang đến gần.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News