Citigroup: Stablecoin đô la Mỹ "phản ánh chứ không củng cố" vị thế của đồng đô la, stablecoin phi đô la là chỉ báo quan trọng về quá trình "phi đô la hóa"

Tuyển chọn TechFlowTuyển chọn TechFlow

Citigroup: Stablecoin đô la Mỹ "phản ánh chứ không củng cố" vị thế của đồng đô la, stablecoin phi đô la là chỉ báo quan trọng về quá trình "phi đô la hóa"

Nhu cầu trái phiếu kho bạc Mỹ trong ngắn hạn sẽ không tăng mạnh do sự tăng trưởng của stablecoin, và tốc độ tăng trưởng tương đối của các stablecoin phi Mỹ sẽ trở thành chỉ báo quan trọng để theo dõi xu hướng phi đô la hóa.

Bài viết: Hứa Siêu, Wall Street Insights

Nhu cầu trái phiếu kho bạc Mỹ trong ngắn hạn sẽ không tăng mạnh nhờ sự bùng nổ của stablecoin?

Theo thông tin từ Wind Trading Desk, trong báo cáo ngày 20 tháng 6, Citigroup cho biết sự trỗi dậy của các stablecoin đô la Mỹ chủ yếu là biểu hiện phản ánh vị thế dự trữ của đồng đô la, chứ không phải là yếu tố thúc đẩy. Nhu cầu trái phiếu kho bạc Mỹ trong ngắn hạn sẽ không tăng đáng kể do sự phát triển của stablecoin; tăng trưởng tương đối của các stablecoin phi đô la Mỹ sẽ trở thành chỉ báo quan trọng để theo dõi xu hướng phi đô la hóa.

Sự tăng trưởng của stablecoin khó có thể thúc đẩy thực chất nhu cầu trái phiếu Mỹ

Dự luật GENIUS về stablecoin đã được Thượng viện thông qua, còn dự luật STABLE tại Hạ viện cũng đã vượt qua ủy ban. Citigroup cho rằng đây là bước tiến quan trọng nhằm tạo ra sự rõ ràng về quy định cho tài sản số tại Mỹ, mang lại lợi ích cho toàn ngành. Việc thông qua luật pháp là cột mốc then chốt trong việc hoàn thiện khung quản lý tài sản số, góp phần thúc đẩy việc áp dụng rộng rãi stablecoin.

Thị trường đang đặc biệt quan tâm liệu stablecoin có thể trở thành điểm tăng trưởng mới cho nhu cầu trái phiếu kho bạc Mỹ (tăng vị thế đồng đô la) hay không.

Theo phân tích của Citigroup, câu trả lời là "có và không" tùy điều kiện. Chìa khóa nằm ở nguồn vốn: nếu stablecoin mới được phát hành từ việc chuyển đổi từ tiền gửi ngân hàng hoặc quỹ thị trường tiền tệ hiện có, thì thực tế sẽ không tạo ra nhu cầu ròng mới đối với trái phiếu kho bạc Mỹ.

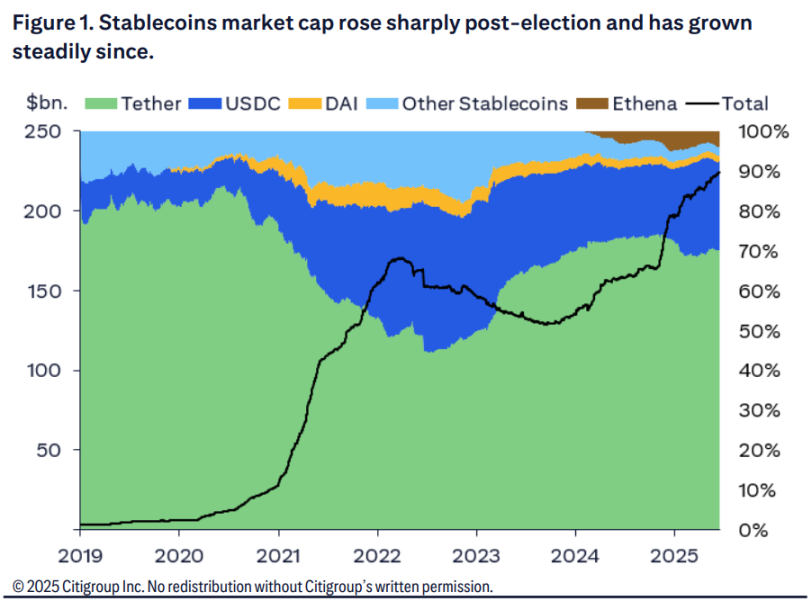

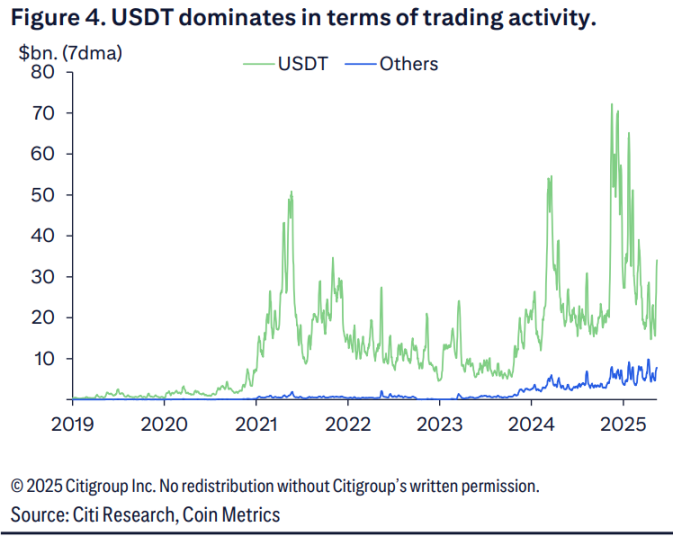

Hiện tại, Tether và Circle chủ yếu nắm giữ trái phiếu kho bạc Mỹ và sử dụng giao dịch mua lại (repo) để đảm bảo tài sản.

Citigroup nhận định, trong ngắn hạn, trước khi mức độ phổ biến của stablecoin được nâng cao, sự tăng trưởng của chúng sẽ không làm gia tăng đáng kể nhu cầu trái phiếu kho bạc Mỹ. Hiện tại, sự phát triển của stablecoin có thể làm giảm tiền gửi ngân hàng (giảm nhu cầu trái phiếu Mỹ của ngân hàng) và/hoặc quỹ thị trường tiền tệ (làm giảm trực tiếp nhu cầu trái phiếu Mỹ). Nếu stablecoin bắt đầu trả lãi, chúng có thể đạt được mức tăng trưởng lớn hơn, nhưng điều này cũng sẽ làm xáo trộn một phần dòng tiền từ các nhà đầu tư hiện tại.

Nguồn gốc tăng trưởng của stablecoin cực kỳ quan trọng. Nếu sự tăng trưởng đến từ việc chuyển vốn từ các công cụ sở hữu trái phiếu kho bạc Mỹ khác như quỹ thị trường tiền tệ (MMFs), thì sẽ không tạo ra nhu cầu ròng mới.

Citigroup ước tính, trong kịch bản cơ sở, quy mô tiềm năng dài hạn của thị trường stablecoin (đến năm 2030) sẽ đạt 1,6 nghìn tỷ USD. Trong đó, 240 tỷ USD đến từ việc tái cấu trúc từ tiền mặt đô la, 109 tỷ USD từ M0 toàn cầu, và 273 tỷ USD từ tiền gửi của người nước ngoài - đây mới là những nguồn tạo ra nhu cầu tăng thêm thực sự đối với trái phiếu kho bạc Mỹ.

Stablecoin phi đô la Mỹ trở thành chỉ báo quan trọng về xu hướng phi đô la hóa

Citigroup cho rằng vị thế thống trị của đồng đô la Mỹ trong dự trữ sẽ tiếp tục tồn tại, và điều này không liên quan đến stablecoin. Trong bối cảnh đa dạng hóa dự trữ, đồng euro là đối thủ cạnh tranh duy nhất có khả năng trong dài hạn.

Dựa trên xu hướng hiện tại, Citigroup dự báo đồng đô la sẽ duy trì vị thế là đồng tiền dự trữ chính cho đến năm 2070. Ngay cả trong giả định táo bạo nhất (tỷ trọng đô la giảm 12,5% mỗi năm, tỷ trọng euro tăng 5% mỗi năm), vị thế này vẫn kéo dài đến năm 2046.

Citigroup nhấn mạnh rằng xu hướng phát hành tương đối của các stablecoin sẽ là một chỉ báo thú vị để theo dõi sự thay đổi trong vị thế thống trị của đồng đô la. Kể từ khi các stablecoin euro ra đời dưới khung pháp lý MiCA của châu Âu, giá trị vốn hóa của chúng đã tăng lên, đúng vào thời điểm đồng đô la suy yếu và câu chuyện "ưu việt Mỹ" xuất hiện dấu hiệu rạn nứt.

Hiện tại, stablecoin euro chỉ chiếm một phần rất nhỏ so với stablecoin đô la Mỹ, mặc dù đồng đô la chiếm khoảng 50% trong dự trữ ngoại hối và gần 80% trong giao dịch ngoại hối. Điều này cho thấy việc áp dụng stablecoin có thể vừa là cơ hội, vừa là mối đe dọa đối với vị thế thống trị của đồng đô la.

Các nhà phân tích dự đoán, vị thế thống trị của đồng đô la sẽ tiếp tục được duy trì trong tương lai gần. Vị thế dự trữ hiện tại và hiệu ứng mạng lưới của đồng đô la có nghĩa là các stablecoin dựa trên đô la Mỹ có thể vẫn sẽ thống lĩnh thị trường. Mức độ phổ biến tương đối và khối lượng phát hành của các stablecoin phi đô la Mỹ sẽ là chỉ báo thú vị để theo dõi xu hướng phi đô la hóa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News