Sự thâm nhập "vô hình" của stablecoin: Cuộc cách mạng tài chính mà người bình thường vẫn chưa nhận ra

Tuyển chọn TechFlowTuyển chọn TechFlow

Sự thâm nhập "vô hình" của stablecoin: Cuộc cách mạng tài chính mà người bình thường vẫn chưa nhận ra

Chúng ta đang chứng kiến giai đoạn đầu tiên của sự chuyển dịch hệ thống thanh toán, điều này có thể sẽ định hình lại格局 kinh doanh toàn cầu trong vòng 5 năm tới.

Bài viết: Thejaswini M A

Biên dịch: Block unicorn

Lời mở đầu

Đúng vậy, stablecoin hiện đang rất "nóng". Cổ phiếu của Circle tăng vọt. Dự luật GENIUS đang được đưa ra Quốc hội thảo luận. Nhưng đó không phải là điều cốt lõi.

Sự thay đổi thực sự nằm ở những nơi rõ ràng đến mức dễ bị bỏ qua. Stripe vừa mua lại một công ty ví tiền mã hóa, Shopify đã đặt tùy chọn thanh toán bằng stablecoin làm mặc định, và theo báo cáo, Amazon và Walmart cũng đang xây dựng stablecoin riêng.

Khi các nhà bán lẻ lớn nhất thế giới bắt đầu bỏ qua ngân hàng truyền thống để tiết kiệm hàng tỷ đô la phí giao dịch, thì đây không còn đơn thuần là việc tiền mã hóa được chấp nhận rộng rãi nữa.

Mà là toàn bộ hệ thống thanh toán đang bị những công ty mà chúng ta vốn tin tưởng lật đổ. Có bốn dấu hiệu rõ ràng cho thấy tiền mã hóa đang thương mại hóa.

1/ Privy quan trọng hơn bạn nghĩ

Việc Stripe mua lại Privy không chỉ là một thương vụ thông thường khác trong lĩnh vực tiền mã hóa.

Tại sao? Bởi vì họ đã mua mảnh ghép cuối cùng để hoàn thiện đế chế thanh toán kỹ thuật số.

Đầu năm nay: Stripe mua lại Bridge với giá 1,1 tỷ USD (cơ sở hạ tầng stablecoin).

Bridge là cơ sở hạ tầng giúp stablecoin phục vụ doanh nghiệp như tiền thông thường. API của họ có thể chuyển đổi liền mạch giữa đô la Mỹ và stablecoin, do đó doanh nghiệp có thể thực hiện thanh toán toàn cầu tức thì mà không cần xử lý ví tiền mã hóa hay công nghệ blockchain phức tạp. Bridge chính là cây cầu nối giữa hoạt động ngân hàng truyền thống và nền kinh tế đô la kỹ thuật số mới.

Trong tuần này: Stripe mua lại Privy (tích hợp ví tiền mã hóa).

Privy cho phép kết nối ví với giao diện người dùng quen thuộc (ví dụ như địa chỉ email), mà không cần người dùng tiếp xúc với khóa riêng hay cụm từ khôi phục rườm rà. Với lượng người dùng khổng lồ của Stripe, điều này đồng nghĩa việc truy cập thanh toán tiền mã hóa không còn đòi hỏi phải học hỏi kiến thức về mã hóa.

Tôi nhìn thấy điều gì? Một hệ thống thanh toán tiền mã hóa hoàn chỉnh – từ ví đến thanh toán.

Giao dịch mua này cho thấy cam kết của Stripe trong việc biến thanh toán stablecoin trở nên thuận tiện như xử lý thẻ tín dụng truyền thống. Các công ty đang sử dụng Stripe (xử lý hơn 1 nghìn tỷ USD mỗi năm) giờ đây có thể cung cấp thanh toán tiền mã hóa mà không cần xây dựng cơ sở hạ tầng mới hay yêu cầu khách hàng tải ứng dụng ví.

Điều này rất quan trọng vì Stripe cung cấp dịch vụ xử lý thanh toán cho hàng triệu doanh nghiệp trên toàn cầu.

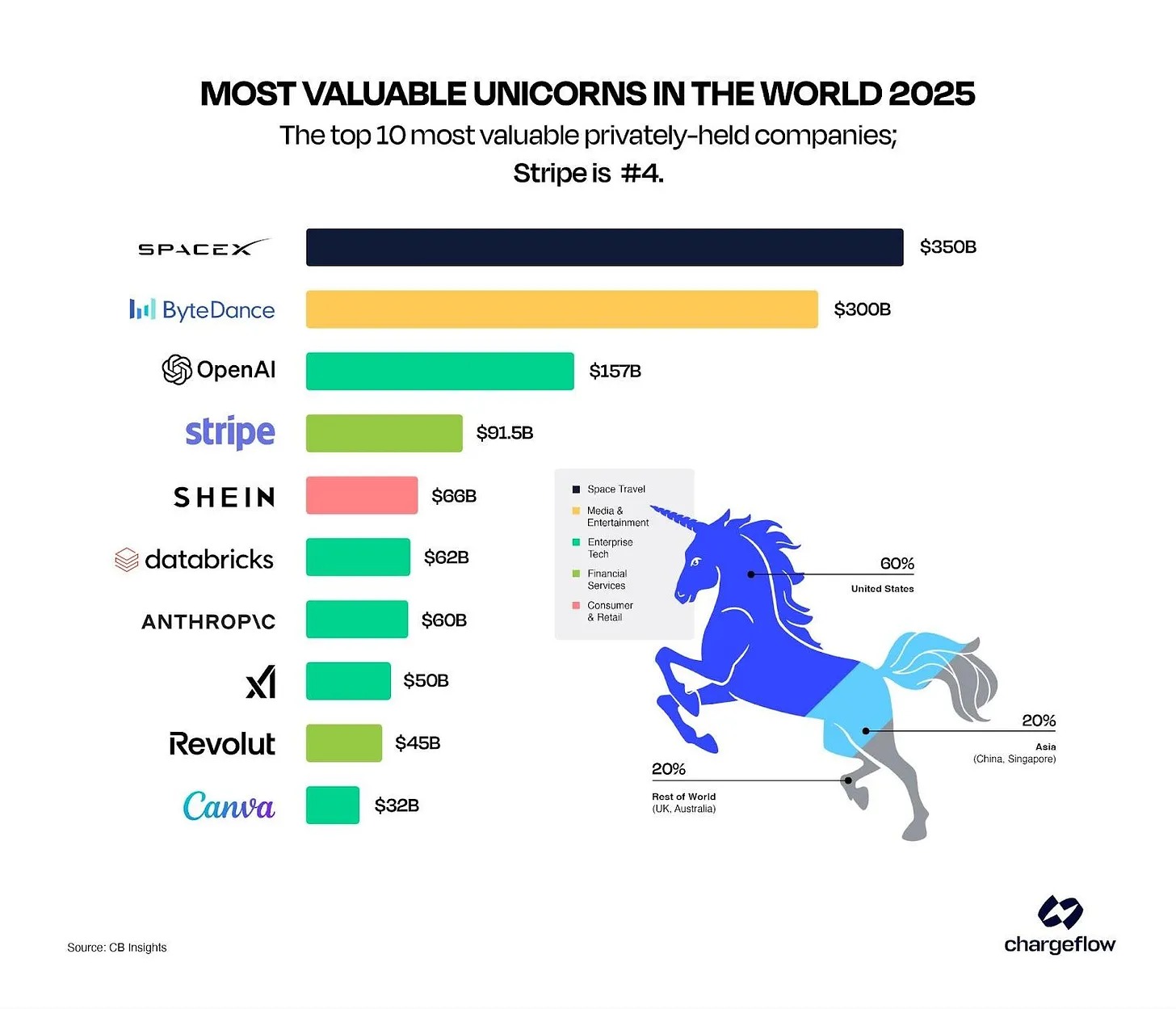

Phạm vi phủ sóng của Stripe đáng kinh ngạc: Theo báo cáo của Chargeflow, 1,4 triệu website đang hoạt động và 90% người trưởng thành từng thực hiện giao dịch qua Stripe. Riêng ngày Black Friday, công ty này đã xử lý hơn 465 triệu giao dịch.

Khi họ tích hợp hỗ trợ stablecoin, việc áp dụng tiền mã hóa sẽ không chỉ dừng lại ở một công ty duy nhất, mà lan tỏa khắp cả hệ sinh thái.

Privy đang hỗ trợ 75 triệu tài khoản thuộc hơn 1.000 đội phát triển. Về bản chất, Stripe đang đặt cược rằng thanh toán tiền mã hóa sẽ trở nên phổ biến như thẻ tín dụng.

2/ Khi thương mại điện tử bị chính nền tảng của mình lật đổ

Shopify vừa công bố một động thái có thể khiến các nhà xử lý thanh toán truyền thống phải lo sợ. Thanh toán bằng USDC sẽ được triển khai tới hàng triệu người bán, và trừ khi người bán tự tắt, thanh toán bằng stablecoin sẽ trở thành lựa chọn "mặc định".

Điều gì sẽ xảy ra tiếp theo?

Thông qua hợp tác với Coinbase và triển khai trên Base, một hệ thống thanh toán đầy đủ sẽ được tạo ra, xử lý mọi thứ từ tạo ví đến thanh toán. Khách hàng có thể thanh toán bằng USDC và nhận lại 1% dưới dạng hoàn tiền, trong khi người bán được hưởng tốc độ thanh toán nhanh hơn và chi phí thấp hơn so với thẻ tín dụng truyền thống.

Điều này nói lên điều gì?

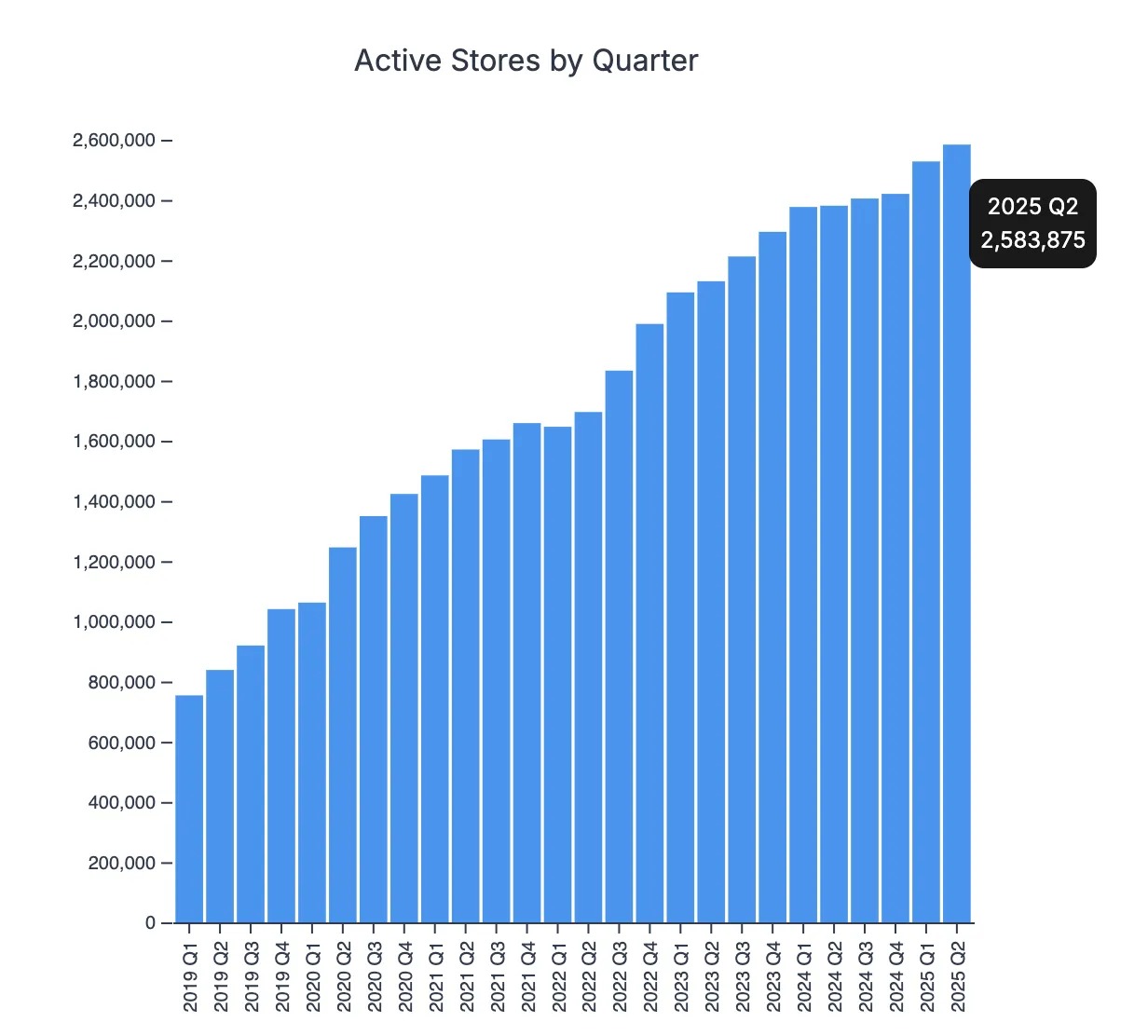

Shopify hỗ trợ hàng triệu cửa hàng trực tuyến trên toàn thế giới — 2,6 triệu người bán tại hơn 150 quốc gia, từ các doanh nhân cá nhân đến các tập đoàn Fortune 500.

Ảnh: storeleads.app

Khi chỉ cần một cú nhấp chuột, tất cả người bán đều có thể chấp nhận thanh toán bằng USDC kèm phần thưởng hoàn tiền 1%, tôi muốn gọi đây là "cuộc cách mạng", và tôi sẽ giải thích vì sao.

Các nhà xử lý thanh toán truyền thống tính phí 2% đến 3% cho mỗi giao dịch, trong khi phí thanh toán bằng stablecoin chỉ vài xu.

Xét một giao dịch mua 100 đô la:

-

Thanh toán truyền thống: phí từ 2 đến 3 đô la.

-

USDC trên Base: phí khoảng 0,05 đô la.

Nhân con số này lên quy mô hệ sinh thái Shopify, bạn sẽ thấy khoản tiết kiệm đạt hàng tỷ đô la.

Điều này có ý nghĩa gì với bạn, người tiêu dùng: Những khoản tiết kiệm này sẽ không biến mất vào lợi nhuận doanh nghiệp. Người bán có thể giữ lại khoản chênh lệch (tăng tính cạnh tranh), hoặc giảm giá trực tiếp để chuyển lợi ích đến tay người tiêu dùng.

Shopify đã tung ra một gói khuyến mãi hấp dẫn. Họ hoàn lại 1% giá trị giao dịch bằng tiền tệ địa phương cho người dùng thanh toán bằng USDC. Vì vậy, bạn không phải trả thêm phí cho sự tiện lợi, mà ngược lại được thưởng vì sử dụng phương thức thanh toán rẻ hơn.

Một khi các nhà bán trên Shopify bắt đầu tiết kiệm hơn 90% chi phí xử lý thanh toán, các nền tảng thương mại điện tử khác sẽ đối mặt với lựa chọn khó khăn: hoặc là áp dụng thanh toán stablecoin, hoặc chứng kiến người bán của mình lần lượt chuyển sang các nền tảng hỗ trợ stablecoin.

3/ Khi các gã khổng lồ bán lẻ xây dựng stablecoin riêng

Theo tờ Wall Street Journal, Amazon và Walmart đều đang "xem xét phát hành stablecoin riêng được hậu thuẫn bằng đô la Mỹ dành cho người tiêu dùng". Một lần nữa, quy mô mà chúng ta đang nói đến... cực kỳ lớn.

-

Amazon: doanh thu hàng năm 638 tỷ đô la, doanh số thương mại điện tử đạt 447 tỷ đô la.

-

Walmart: doanh số thương mại điện tử hàng năm vượt quá 100 tỷ đô la.

Nếu một trong hai công ty này ra mắt hệ thống thanh toán stablecoin riêng, họ có thể ngay lập tức chuyển hàng tỷ đô la dòng tiền từ các đối tác ngân hàng.

Điều này có ý nghĩa gì với khách hàng?

-

Thanh toán nhanh hơn - thanh toán tức thì thay vì xử lý T+2.

-

Giá thấp hơn - các nhà bán lẻ có thể chuyển khoản tiết kiệm do loại bỏ phí xử lý.

-

Mua sắm quốc tế liền mạch - không còn phí hay độ trễ.

Một khi khách hàng của Amazon hoặc Walmart trải nghiệm việc mua hàng với giá 98 đô la thay vì 100 đô la nhờ không bị cộng thêm phí xử lý thanh toán, họ sẽ mong đợi mọi nhà bán lẻ khác cũng cung cấp ưu đãi tương tự. Bất ngờ, mọi doanh nghiệp sẽ buộc phải tích hợp stablecoin, nếu không sẽ mất khách hàng vào tay đối thủ có thể cung cấp sản phẩm giống hệt với giá thấp hơn 2% đến 3%.

Hiệu ứng mạng trở nên không thể ngăn cản: khách hàng yêu cầu tiết kiệm chi phí, các nhà bán lẻ buộc phải giảm chi phí để duy trì tính cạnh tranh, và các nhà xử lý thanh toán truyền thống chứng kiến mô hình kinh doanh của mình sụp đổ.

4/ Mỉa mai nhất: chính các ngân hàng

Theo báo cáo tháng 5 của Wall Street Journal, các tổ chức tài chính lớn nhất, bao gồm JPMorgan Chase, Bank of America, Citigroup và Wells Fargo, đang tìm cách tạo ra một stablecoin được hậu thuẫn bởi liên minh. Bốn ngân hàng lớn nhất nước Mỹ đang cùng hợp tác xây dựng cơ sở hạ tầng tiền mã hóa mà trước đây họ từng phủ nhận.

Giờ đây, JPMorgan – nơi CEO Jamie Dimon nhiều năm qua vẫn chỉ trích Bitcoin – vừa đăng ký nhãn hiệu "JPMD", bao gồm các dịch vụ giao dịch, trao đổi, chuyển tiền, thanh toán và xử lý thanh toán tài sản kỹ thuật số.

Ngân hàng này, vốn đã xử lý 1,5 nghìn tỷ đô la mỗi năm thông qua JPM Coin riêng tư của mình, giờ đây đang xây dựng các dịch vụ tiền mã hóa dành cho công chúng.

Bạn biết điều này quan trọng thế nào. Không phải vì các ngân hàng lớn nhất nước Mỹ yêu thích công nghệ, mà là vì họ nhìn thấy độc quyền thanh toán của mình sắp chấm dứt, và họ muốn kiểm soát quá trình chuyển đổi này.

Các ngân hàng kiếm hàng tỷ đô la từ phí xử lý thanh toán. Stablecoin đe dọa xóa sổ hoàn toàn các khoản phí này (rõ ràng là chúng ta đang trên đà đó).

Họ có lựa chọn? Hoặc là xây dựng cơ sở hạ tầng mã hóa, hoặc là trở nên vô dụng. Đúng, bạn có thể gọi đây là "sự đầu hàng".

Quan điểm của chúng tôi

Tất cả các thông báo về stablecoin do doanh nghiệp phát hành này không xảy ra một cách ngẫu nhiên. Các doanh nghiệp đã chờ đợi sự rõ ràng về mặt pháp lý trước khi đầu tư hàng tỷ đô la vào cơ sở hạ tầng stablecoin. Dự luật GENIUS đã mang lại sự rõ ràng đó, và đây là lý do tại sao chúng ta bỗng nhiên thấy những tiêu đề này xuất hiện.

Đà phát triển về mặt quy định đã mở đường cho việc áp dụng stablecoin đại trà, loại bỏ sự bất định vốn hạn chế sự tham gia của doanh nghiệp vào các tài sản mã hóa khác.

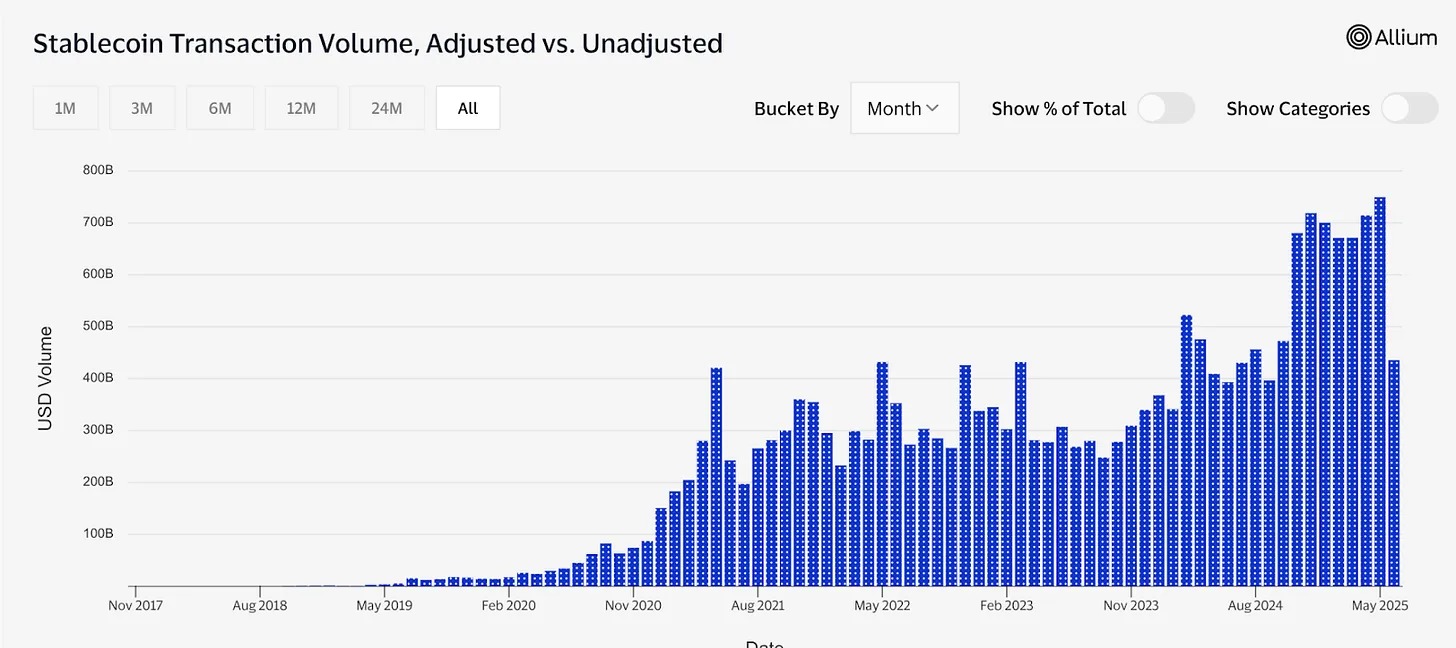

Nhưng tôi muốn nói về quy mô thực tế. Dữ liệu về việc thương mại hóa stablecoin tiết lộ lý do tại sao các công ty truyền thống bắt đầu chú ý. Chỉ riêng tháng 5 năm 2025, khối lượng giao dịch stablecoin đã đạt 4 nghìn tỷ đô la, tổng cộng theo năm lên tới 34 nghìn tỷ đô la.

Khối lượng giao dịch hàng năm của Visa khoảng 15,7 nghìn tỷ đô la, PayPal khoảng 1,7 nghìn tỷ đô la. Điều này cho thấy tầm quan trọng và ảnh hưởng ngày càng tăng của stablecoin trong lĩnh vực thanh toán toàn cầu.

Ảnh: Visa

Thanh toán xuyên biên giới B2B bằng stablecoin đạt 3 tỷ đô la mỗi tháng, trong khi thanh toán bằng thẻ tín dụng truyền thống chỉ đạt 1,1 tỷ đô la. Tốc độ và lợi thế về chi phí của thanh toán blockchain đang thúc đẩy việc áp dụng trong doanh nghiệp vượt xa so với người tiêu dùng.

18% doanh nghiệp vừa và nhỏ tại Mỹ hiểu về tiền mã hóa và hiện đang sử dụng stablecoin cho nhu cầu kinh doanh, tăng từ mức 8% năm 2024. Việc áp dụng này mang tính thực tiễn, chứ không phải đầu cơ.

Khi Shopify (với hàng triệu người bán), Amazon (doanh thu 638 tỷ đô la) và Walmart (quy mô TMĐT hơn 100 tỷ đô la) bắt đầu thúc đẩy việc sử dụng stablecoin, con số tăng trưởng sẽ nhanh chóng trở nên ấn tượng.

Ngay cả khi chỉ 10% tổng khối lượng giao dịch của các doanh nghiệp này chuyển sang stablecoin, lượng sử dụng stablecoin hàng năm cũng sẽ tăng thêm hơn 75 tỷ đô la.

Một khi đạt đến ngưỡng số lượng người bán nhất định chấp nhận stablecoin, người tiêu dùng sẽ bắt đầu yêu cầu sử dụng nó. Các nhà bán buộc phải cung cấp stablecoin, nếu không sẽ mất khách. Chúng ta đang chứng kiến giai đoạn đầu tiên của quá trình chuyển dịch hệ thống thanh toán, có thể sẽ định hình lại cục diện thương mại toàn cầu trong vòng 5 năm tới.

Phần điên rồ nhất? Hầu hết mọi người thậm chí sẽ không nhận ra điều đó đang xảy ra. Họ chỉ tự hỏi vì sao việc mua sắm trực tuyến của mình bỗng dưng nhanh hơn và rẻ hơn.

Đây là chiến thắng cuối cùng của tiền mã hóa, hay là sự chuyển mình thành một thứ hoàn toàn khác biệt? Chưa ai có thể khẳng định. Nhưng tất cả những điều này cho thấy ảnh hưởng thực sự của tiền mã hóa có thể đến từ sự tiến hóa âm thầm, khi nó được tích hợp sâu vào các hệ thống hiện có đến mức sự tồn tại của nó trở nên vô hình.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News