Cổ phiếu "hàng đầu" cho stablecoin, Circle có đáng để mua không?

Tuyển chọn TechFlowTuyển chọn TechFlow

Cổ phiếu "hàng đầu" cho stablecoin, Circle có đáng để mua không?

Ý nghĩa lý thuyết là sản phẩm chủ quan, thái độ của thị trường mới là yếu tố căn bản; liệu thực sự có giá trị hay chỉ là thương vụ thoái vốn của giới tài chính, đến ngày niêm yết, đường cong của Circle mới nói lên tất cả.

Bài viết:陀螺财经

Mỹ đang tích cực thúc đẩy stablecoin, các phe phái mạnh mẽ tụ họp, nhưng người đầu tiên dám ăn con cua vẫn là lão làng Circle.

Vào ngày 5 tháng 6 theo giờ Mỹ Đông, sau Coinbase, một đợt IPO thu hút sự chú ý lớn nhất từ thị trường tiếp tục đổ bộ. Circle sẽ chính thức trở thành doanh nghiệp phát hành stablecoin đầu tiên niêm yết tại Sở giao dịch Chứng khoán New York, khép lại hành trình dài 7 năm chạy đua IPO một cách hoàn hảo.

Theo dữ liệu mới nhất, Circle đã hoàn tất IPO tại Sở giao dịch Chứng khoán New York với giá 31 USD/cổ phiếu, vượt xa mức định giá dự kiến ban đầu (24-26 USD), huy động được 1,1 tỷ USD, mã cổ phiếu là "CRCL". Do nhu cầu tăng mạnh, số lượng cổ phiếu phát hành ban đầu dự kiến 24 triệu cổ phiếu cũng được mở rộng lên hơn 34 triệu cổ phiếu.

Sự ủng hộ từ thị trường vốn là điều không cần bàn cãi, và đối với ngành công nghiệp, việc Circle niêm yết còn mang ý nghĩa sâu xa hơn nhiều so với việc đơn thuần bán cổ phiếu.

Mặc dù Circle đã quá quen thuộc trong giới tiền mã hóa, nhưng với những người ngoài cuộc, có thể vẫn còn cảm thấy xa lạ. Được thành lập năm 2013, trụ sở tại Boston, ban đầu Circle là một công ty khởi nghiệp tài chính tiêu dùng tại Mỹ, chủ yếu cung cấp dịch vụ lưu trữ Bitcoin và chuyển đổi giữa tiền pháp định, tuy nhiên theo sự thay đổi của thị trường, hoạt động kinh doanh liên tục biến đổi, từ ví mã hóa đến sàn giao dịch, cuối cùng sản phẩm trụ cột duy nhất còn sót lại là USD Coin (USDC). Là stablecoin đô la Mỹ bản địa, USDC chịu nhiều quy định tuân thủ hơn, do đó được người dân bản địa ưa chuộng hơn so với USDT có tính toàn cầu nổi bật. Trong lĩnh vực stablecoin, USDC thường xuyên đứng thứ hai, hiện tổng lượng lưu thông USDC khoảng 61 tỷ USD, chiếm 27% thị phần, xếp sau ông lớn USDT.

Nhìn vào con đường phát triển, có thể nói Circle sinh ra đã ngậm thìa vàng, là đứa con cưng của giới đầu tư. Ngay từ thời điểm khởi nghiệp năm 2013, Circle đã nhận được sự ưu ái từ General Catalyst, với vòng gọi vốn Series A trị giá 9 triệu USD, lập kỷ lục cao nhất lúc bấy giờ cho một công ty tiền mã hóa. Sau đó, Circle tiếp tục thu hút sự tham gia của các nhà đầu tư lớn như Goldman Sachs, IDG, DCG, thậm chí cả vốn Trung Quốc từng xuất hiện, bao gồm Baidu Ventures, Everbright Holdings, Zhongjin Jiazi, Yixin đều từng tham gia vòng gọi vốn Series D. Tuy nhiên, do lý do quản lý rõ ràng sau này, vào năm 2020, pháp nhân kinh doanh tại Trung Quốc của Circle - Công ty TNHH Thế Khả Thiên Tân đã bị giải thể theo thủ tục rút gọn. Điều thú vị là, sau khi tin tức về IPO của Circle được công bố, cổ phiếu Everbright Holdings tại Trung Quốc cũng tăng 44% trong 5 ngày, có thể coi là giọt nước mắt thời đại mà Circle để lại tại Trung Quốc.

Dù có sự bảo trợ của các nhà đầu tư danh tiếng, nhưng nhìn lại hành trình niêm yết của Circle lại không hề suôn sẻ. Năm 2018, sau khi hoàn tất vòng E với định giá đạt 3 tỷ USD, Circle đã hình thành ý tưởng IPO ban đầu, kế hoạch phá vây bằng “tuân thủ + niêm yết + minh bạch”. Nhưng chưa kịp làm nóng được một năm, thị trường sụt giảm bất ngờ vào năm 2019 khiến định giá của Circle từ 3 tỷ USD lao dốc xuống chỉ còn 750 triệu USD, giấc mơ IPO lần đầu tan thành mây khói.

Năm 2021, Circle nhắc lại kế hoạch niêm yết, để tránh kiểm tra tuân thủ, công ty lên kế hoạch niêm yết thông qua SPAC (Công ty Mục đích Đặc biệt) Concord Acquisition Corp với định giá 4,5 tỷ USD. Tuy nhiên, SEC lúc này ra tay trừng phạt, tuyên bố điều tra thuộc tính chứng khoán của USDC, khiến IPO của Circle buộc phải dừng giữa chừng lần nữa.

Thời gian trôi qua thêm 3 năm, vào tháng 1 năm 2024, Circle sau khi rút ra bài học từ mọi phía, đã nộp hồ sơ IPO một cách cực kỳ kín tiếng và低调, nhằm giảm thiểu câu hỏi và bình luận từ cơ quan quản lý và truyền thông bên ngoài. Cuối cùng vào ngày 2 tháng 4 năm nay, Circle nộp hồ sơ S-1 lên SEC, chính thức khởi động tiến trình chào bán cổ phiếu lần đầu ra công chúng, công ty dự kiến niêm yết tại Sở Giao dịch Chứng khoán New York. Tuy nhiên điều thú vị là vào đầu tháng 5, Bloomberg đưa tin Ripple đã gửi đề nghị mua lại Circle, nhưng bị từ chối do giá đưa ra quá thấp. Không lâu sau đó, The Block cũng đưa tin Circle đang tích cực tìm kiếm liên hệ với Coinbase và Ripple để tìm người mua, định giá ít nhất 5 tỷ USD. Do những tin đồn bán mình liên tiếp, thị trường từng đồn đoán Circle đang đi hai đường cùng lúc, vừa IPO vừa tìm người mua, mục đích là tùy cơ ứng biến chọn phương án giá cao hơn.

Vào ngày 27 tháng 5, Circle chính thức bác bỏ tin đồn bán mình. Cùng ngày, Circle nộp đơn xin niêm yết chính thức lên Sở Giao dịch Chứng khoán New York. Theo bản cáo bạch tiết lộ lúc đó, Circle phát hành 24 triệu cổ phiếu loại A, trong đó 9,6 triệu cổ phiếu do công ty phát hành, 14,4 triệu cổ phiếu do cổ đông hiện hữu bán ra, dự kiến định giá trong khoảng 24-26 USD/cổ phiếu, với JPMorgan và Citigroup đảm nhận vai trò đồng dẫn đầu.

Ngày 5 tháng 6, Circle chính thức đặt chân lên NYSE, thực hiện màn ra mắt giao dịch đầu tiên. Theo dữ liệu mới nhất tiết lộ, Circle nhận được mức đặt mua vượt 25 lần, cuối cùng tăng số lượng cổ phiếu phát hành từ 32 triệu lên 34 triệu cổ phiếu. Giá mỗi cổ phiếu dự kiến 31 USD, không chỉ cao hơn mức dự kiến 27-28 USD, mà còn tăng mạnh so với mức ban đầu 24-26 USD. Ước tính theo mức giá này, định giá tổng thể của Circle đạt 6,2 tỷ USD, nếu tính thêm các yếu tố pha loãng tiềm năng như kế hoạch cổ phiếu dành cho nhân viên, cổ phiếu hạn chế (RSUs) và quyền chọn, định giá toàn diện sau pha loãng sẽ khoảng 7,2 tỷ USD. Mặc dù vẫn còn khoảng cách lớn so với mức 9 tỷ USD mà công ty từng kỳ vọng vào năm 2022, nhưng xét về thị trường, trong lĩnh vực mã hóa nơi định giá hàng chục tỷ USD là chuyện thường, ngay cả trong bối cảnh thanh khoản tương đối căng thẳng hiện nay, định giá của Circle vẫn được đánh giá là khá lành mạnh.

Dữ liệu trong bản cáo bạch cũng minh chứng điều này. Như đã đề cập, quy mô phát hành USDC của Circle khoảng 60 tỷ USD, mặc dù còn khoảng cách lớn so với 150 tỷ USD của USDT, nhưng so với đối thủ hạng ba với quy mô chưa đến 10 tỷ USD thì vẫn có lợi thế rõ rệt. Trong bối cảnh Đạo luật Stablecoin Mỹ đang được thúc đẩy, lĩnh vực này vẫn còn không gian tăng trưởng dài hạn.

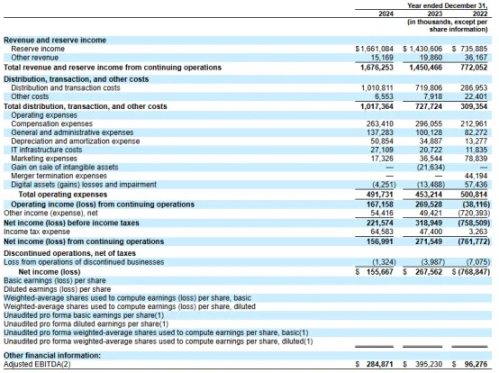

Tuy nhiên, xét về mô hình kinh doanh, Circle lại tồn tại rủi ro rõ ràng. Về doanh thu, tổng doanh thu của Circle năm 2024 đạt 1,676 tỷ USD, tăng khoảng 16% so với cùng kỳ, trong đó khoảng 99,1% doanh thu đến từ lãi suất tài sản dự trữ USDC, đạt 1,661 tỷ USD, doanh thu khác là 15,169 triệu USD. Có thể thấy, chênh lệch lãi suất phi rủi ro thực chất là nguồn thu cốt lõi của Circle, nhưng điều này rõ ràng chỉ được xây dựng trên nền tảng lãi suất cao trong môi trường siết chặt vĩ mô. Nếu chu kỳ hạ lãi suất bắt đầu, doanh thu của công ty sẽ bị ảnh hưởng. Nói cách khác, Circle có mối liên hệ mạnh với chu kỳ hệ thống, do đó tiềm ẩn rủi ro hệ thống.

Mặt khác, mặc dù doanh thu đạt 1,6 tỷ USD, nhưng lợi nhuận ròng được tiết lộ của Circle chỉ có 156 triệu USD. Nguyên nhân 1,45 tỷ USD "bốc hơi" nằm ở chi phí phát hành tưởng chừng nhỏ bé. Nhiều người cho rằng chi phí phát hành coin quy mô lớn trên chuỗi gần như bằng 0, nhưng phát hành coin là miễn phí, trong hệ sinh thái hiện tại, việc phát hành lại là một kỹ thuật đòi hỏi phụ thuộc mạnh vào hiệu ứng mạng của các sàn giao dịch lớn. Phân tích chi phí phát hành, Coinbase là đối tác lớn nhất, riêng một mình họ đã chiếm tới 900 triệu USD lợi nhuận của Circle, chiếm tới 54,18% doanh thu hàng năm của Circle. Đồng thời, Circle hợp tác với Binance cho phép USDC tham gia Binance Launchpool, chi phí hoán đổi là thanh toán một lần 60,25 triệu USD, và miễn là Binance nắm giữ không dưới 1,5 tỷ USD USDC, sẽ nhận được phần thưởng hàng tháng theo số dư USDC được lưu ký trong hai năm tới. Điều này đủ cho thấy trong cấu trúc lợi nhuận, Circle có sức thương lượng tương đối yếu, lợi nhuận bị các đối tác như sàn giao dịch ép sát.

Tuy nhiên, định giá là vấn đề mang tính chủ quan. Cũng có người cho rằng, vì Coinbase có tới 14,6% doanh thu đến từ lợi ích liên quan đến USDC, với định giá hiện tại của Coinbase khoảng 65 tỷ USD, định giá của Circle ít nhất cũng phải trên 10 tỷ USD. Thực tế, bản thân Circle cũng có ý định này, theo tin đồn trước đó, mức giá mong muốn của Circle khi đàm phán với Coinbase và Ripple là từ 9-11 tỷ USD, nhưng cả hai bên đều từ chối.

Nhìn chung, định giá của Circle là hợp lý, trong bối cảnh này, các tổ chức cũng thi nhau đưa ra lời mời chào. Theo một tài liệu của Ủy ban Chứng khoán Mỹ, ARK Investment Management của Cathie Wood đã bày tỏ ý định mua tới 150 triệu USD cổ phiếu. Mặt khác, gã khổng lồ quản lý tài sản BlackRock cũng dự kiến mua khoảng 10% cổ phiếu IPO. Cần lưu ý rằng, hai bên đã hợp tác từ tháng 3 năm nay, Circle giao cho BlackRock quản lý ít nhất 90% dự trữ đô la Mỹ được lưu ký (không bao gồm tiền gửi ngân hàng), đổi lại BlackRock cam kết sẽ không phát hành stablecoin riêng. Động thái này thực sự rất khôn ngoan, không chỉ nhận được sự hậu thuẫn mạnh mẽ từ các tổ chức truyền thống, thuận lợi cho việc mở rộng kênh phân phối sau này, mà còn khéo léo tránh được khả năng cạnh tranh trực tiếp với các dịch vụ quản lý tài sản truyền thống vốn đã có sẵn lượng khách hàng lớn.

Mặt khác, khát vọng niêm yết của Circle cũng khiến thị trường nghi ngờ về việc “rút vốn”, cho rằng hành động này của Circle chỉ nhằm giúp các nhà đầu tư lớn thoái vốn dễ dàng, có lợi cho giới tài chính Phố Wall chứ không thực sự mang lại lợi ích cho các nhà đầu tư nhỏ lẻ. Hiện tại, quan điểm này vẫn còn hơi yếu. Trước hết, từ năm 2018, định giá của Circle đã đạt 3 tỷ USD, và vòng gọi vốn 440 triệu USD năm 2021 cũng được thực hiện trên cơ sở định giá 4,5 tỷ USD, có thể nói phần lớn nhà đầu tư đã tham gia với định giá tương đối cao. Vì vậy, dù định giá hiện tại đạt 7,2 tỷ USD, đối với các nhà đầu tư sớm tham gia sau nhiều năm dài, đây cũng không phải là mức lợi nhuận khổng lồ. Thứ hai, khác với Coinbase trước đó niêm yết trực tiếp, Circle áp dụng hình thức IPO thông thường, có nghĩa là các nhà đầu tư sớm và nội bộ không thể bán cổ phiếu trong 180 ngày đầu, ít nhất trong ngắn hạn, các nhà đầu tư nhỏ lẻ sẽ không phải đóng vai trò cung cấp thanh khoản cho việc rút vốn. Trước thời điểm niêm yết, trong bối cảnh đã có mức đặt mua vượt mức, đa số chuyên gia ngành cho rằng Circle sẽ có diễn biến tích cực.

Bất kể kết quả ra sao, đối với Circle hay đối với ngành công nghiệp, đây đều là một sự kiện mốc son. Với Circle, việc niêm yết không chỉ giải quyết áp lực tài chính, mà còn giúp công ty chính thức bước vào sân chơi vốn, tạo động lực cốt lõi cho vận hành và phát triển trong tương lai, thúc đẩy mở rộng toàn cầu, đồng thời thành công giành vị trí trong cấu trúc stablecoin Mỹ dài hạn, đi đầu hưởng lợi từ chu kỳ tăng trưởng.

Đối với ngành công nghiệp, tác động còn sâu rộng hơn. Nhìn bề ngoài là một doanh nghiệp stablecoin niêm yết, thực chất là biểu hiện tập trung của chiến lược ưu tiên của Mỹ. Nhìn vào tất cả các nhà phát hành stablecoin, Circle nổi bật nhất về tính tuân thủ, điều này có thể thấy rõ qua việc từng nhận được giấy phép BitLicense của bang New York. Với tiêu chuẩn này, sau khi niêm yết, USDC có khả năng trở thành stablecoin đầu tiên đáp ứng yêu cầu của Đạo luật Stablecoin Mỹ, và tiếp tục trở thành mẫu hình thanh toán cứng giữa tiền pháp định và stablecoin, từ đó xây dựng cơ chế lưu thông ổn định tuân thủ quy định. Trong bối cảnh này, stablecoin tuân thủ sẽ chính thức kết nối với hệ thống ngân hàng và Phố Wall, stablecoin đô la Mỹ sẽ trở thành phương tiện kết nối cốt lõi giữa khu vực mã hóa toàn cầu, đúng như mục đích ban đầu của Mỹ khi thúc đẩy đạo luật stablecoin — đồng đô la Mỹ sẽ đóng vai trò trụ cột xuyên suốt hệ thống tài chính truyền thống và mã hóa, tái khẳng định quyền lực đô la trên phạm vi toàn cầu. Về dài hạn, cùng với sự phát triển liên tục của stablecoin, việc thanh toán xuyên biên giới thoát khỏi hệ thống tài khoản ngân hàng, sử dụng stablecoin để thanh toán trở nên khả thi, thậm chí có thể ảnh hưởng tiềm tàng đến hệ thống thanh toán toàn cầu hiện tại.

Bên cạnh đó, cũng có nhà phân tích cho rằng việc Circle niêm yết sẽ kích thích thị trường DeFi. Khi định giá của Circle tăng, các hoạt động hoặc dự án liên quan mật thiết đến stablecoin cũng có hy vọng tăng trưởng. Nói cách khác, Circle có thể trở thành mốc định giá trong lĩnh vực DeFi.

Ý nghĩa lý thuyết là sản phẩm chủ quan, thái độ của thị trường mới là điều căn bản, là thật sự có giá trị hay chỉ là rút vốn của giới đầu tư, biểu đồ giá của Circle trong ngày giao dịch đầu tiên mới là điều nói lên tất cả.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News