Từ lưu trữ giá trị đến động cơ kinh tế: Cho vay được hỗ trợ bởi Bitcoin sẽ làm bùng nổ làn sóng tiền mã hóa tiếp theo như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ lưu trữ giá trị đến động cơ kinh tế: Cho vay được hỗ trợ bởi Bitcoin sẽ làm bùng nổ làn sóng tiền mã hóa tiếp theo như thế nào?

Việc vay mượn BTC không nhằm biến Bitcoin thành động cơ tạo lợi nhuận đầu cơ, mà là để giải phóng hiệu quả sử dụng của tài sản có giá trị cao.

Bài viết: arndxt

Dịch: Block unicorn

Lời mở đầu

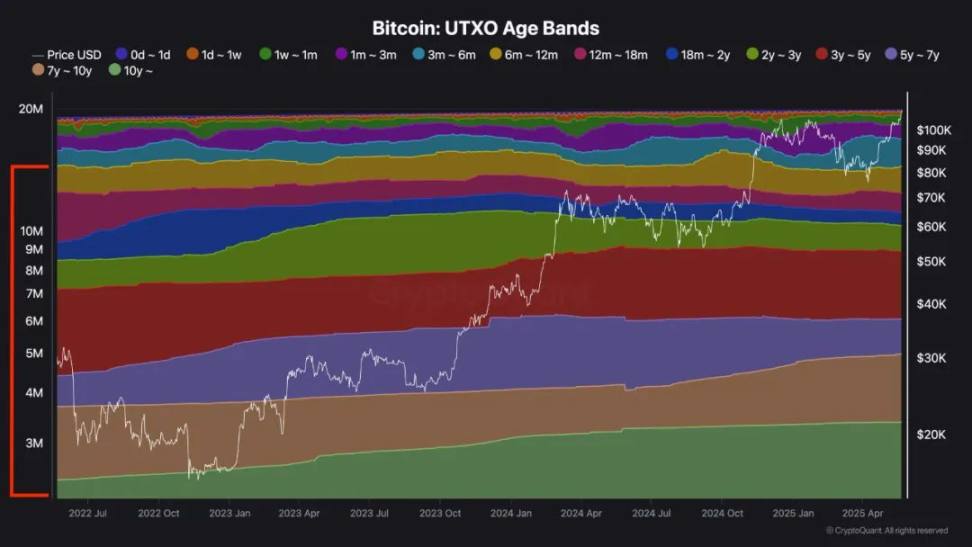

Trong sáu tháng qua, hơn 63% lượng cung Bitcoin chưa có biến động.

Nguồn biểu đồ: @cryptoquant_com

Đây là một hồ vốn nhàn rỗi khổng lồ.

Tỷ lệ nắm giữ cao như vậy cho thấy sự tin tưởng mạnh mẽ vào tài sản này, nhưng đồng thời cũng phản ánh sự kém hiệu quả.

Bitcoin chia sẻ hai đặc điểm này với một công cụ lưu trữ giá trị truyền thống khác – vàng.

Khi tôi viết bài về BTCfi trước đây, có người chỉ ra rằng giống như vàng, Bitcoin khó có thể hỗ trợ một hệ sinh thái được xây dựng trên chính nó.

Lập luận của họ là: công cụ lưu trữ giá trị là để nắm giữ, không phải để sử dụng. Do đó, BTCfi sẽ gặp phải nút thắt cổ chai và nhu cầu sẽ giảm mạnh.

Mặc dù vàng có lịch sử lâu đời, nhưng tính thanh khoản của nó về cơ bản vẫn không đổi.

Phần lớn vàng được các ngân hàng trung ương và tổ chức nắm giữ, nằm bất động trong kho bạc với lợi suất cực thấp. Ngoài ra, việc tiếp cận thị trường vàng thường chỉ giới hạn ở những người tham gia quy mô lớn, đồng thời chi phí lưu trữ, chuyển giao và xác minh vàng rất cao.

Vàng là tài sản vật chất, chi phí di chuyển cao và thiếu tính kết hợp cần thiết cho nền kinh tế số hiện đại.

Ngược lại, Bitcoin vốn dĩ đã mang tính kỹ thuật số và lập trình được.

Nó có thể được xác minh, chuyển giao hoặc khóa trên chuỗi ngay lập tức, với độ minh bạch tuyệt đối. Khác với vàng, Bitcoin có thể tích hợp liền mạch vào cả hệ thống tài chính phi tập trung và truyền thống.

Xét theo điều này, bây giờ chúng ta sẽ đi sâu vào một trong những phương pháp hiệu quả nhất để giải phóng nguồn vốn nhàn rỗi của Bitcoin và làm cho nó trở nên năng suất.

Cho vay được đảm bảo bằng Bitcoin.

Việc cho vay dựa trên BTC không nhằm biến Bitcoin thành một động cơ kiếm lợi nhuận mang tính đầu cơ, mà nhằm giải phóng tiện ích của tài sản có giá trị cao. Hiện tại, giá $BTC khoảng 110.000 USD, hơn 1,37 nghìn tỷ USD BTC đang nằm im chờ được khai thác.

Nhờ sự xuất hiện của các tổ chức lưu ký được quản lý tại Mỹ và Canada, ngành này đang phát triển mạnh mẽ, khi các tổ chức này nắm giữ Bitcoin giao ngay thay mặt nhà đầu tư.

Các quỹ ETF Bitcoin hiện đang nắm giữ BTC trị giá 129,2 tỷ USD, chiếm 6% tổng nguồn cung (nguồn: @SoSoValueCrypto).

Bên cạnh tính thanh khoản, sự quan tâm đến cho vay bằng Bitcoin ngày càng tăng do mang lại lợi ích về thuế cho những người nắm giữ khoản lợi nhuận lớn (xem phần bên dưới).

Các cá nhân và tổ chức đi vay ngày càng sử dụng các công cụ này như một phần trong quản lý tài chính của họ. Khi Bitcoin trở thành tài sản trọng tâm trong danh mục đầu tư tổ chức, các tổ chức này đang tìm kiếm những cách tốt hơn để khai thác giá trị của nó mà không cần bán ra.

Bây giờ, hãy cùng tìm hiểu vì sao các tổ chức ưa chuộng cho vay bằng BTC và quy mô cơ hội này thực sự lớn đến mức nào.

Lợi thế của cho vay được đảm bảo bằng Bitcoin

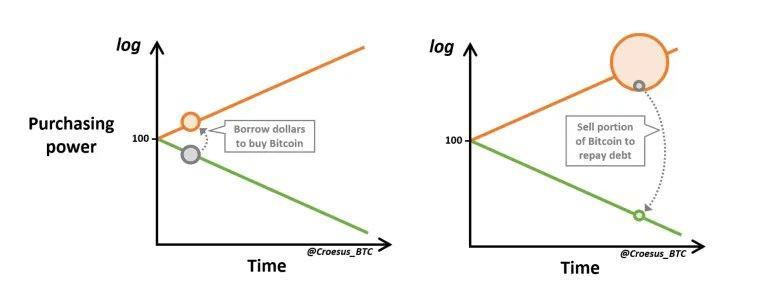

1. Tiếp cận tính thanh khoản trong khi vẫn giữ vị thế nắm giữ

Lợi thế cốt lõi của cho vay bằng Bitcoin rất đơn giản: chúng cho phép nhà đầu tư giải phóng tính thanh khoản mà không cần bán BTC.

Người đi vay vừa giữ được tiềm năng tăng giá của Bitcoin, vừa có được tiền mặt để đáp ứng nhu cầu tài chính tức thì.

Nguồn hình ảnh: @Croesus_BTC

Sức hấp dẫn của Bitcoin đối với các loại nhà đầu tư là rõ ràng. Trong 5 năm qua, tốc độ tăng trưởng kép hàng năm (CAGR) của Bitcoin là 63%, so với 14% của vàng và 14% của chỉ số S&P 500.

Ví dụ, trong biểu đồ dưới đây, bạn có thể thấy $ANFI (kết hợp vàng và Bitcoin, tỷ lệ 73%-27%) do @NEX_Protocol tạo ra vượt trội so với các tài sản truyền thống, đồng thời loại bỏ biến động đặc thù của Bitcoin.

Nguồn biểu đồ: @NEX_Protocol

2. Lợi ích về thuế

Cho vay được đảm bảo bằng Bitcoin có thể mang lại lợi ích thuế đáng kể trong các khu vực pháp lý như Hoa Kỳ.

Trong trường hợp này, Cục Thuế Nội Bộ (IRS) phân loại tiền mã hóa là tài sản, nghĩa là việc bán Bitcoin thường kích hoạt thuế thu nhập vốn đối với phần lợi nhuận.

Tuy nhiên, khi Bitcoin được dùng làm tài sản đảm bảo cho khoản vay, người nắm giữ có thể tiếp cận tính thanh khoản mà không gây ra sự kiện chịu thuế, từ đó trì hoãn việc nộp thuế thu nhập vốn.

Hơn nữa, nếu khoản vay được dùng cho mục đích đầu tư hoặc kinh doanh, khoản lãi trả ra có thể được khấu trừ thuế.

Tóm lại, cho vay bằng Bitcoin cho phép nhà đầu tư duy trì vị thế nắm giữ, trì hoãn đóng thuế và trong một số trường hợp, giảm thu nhập chịu thuế thông qua khoản lãi có thể khấu trừ.

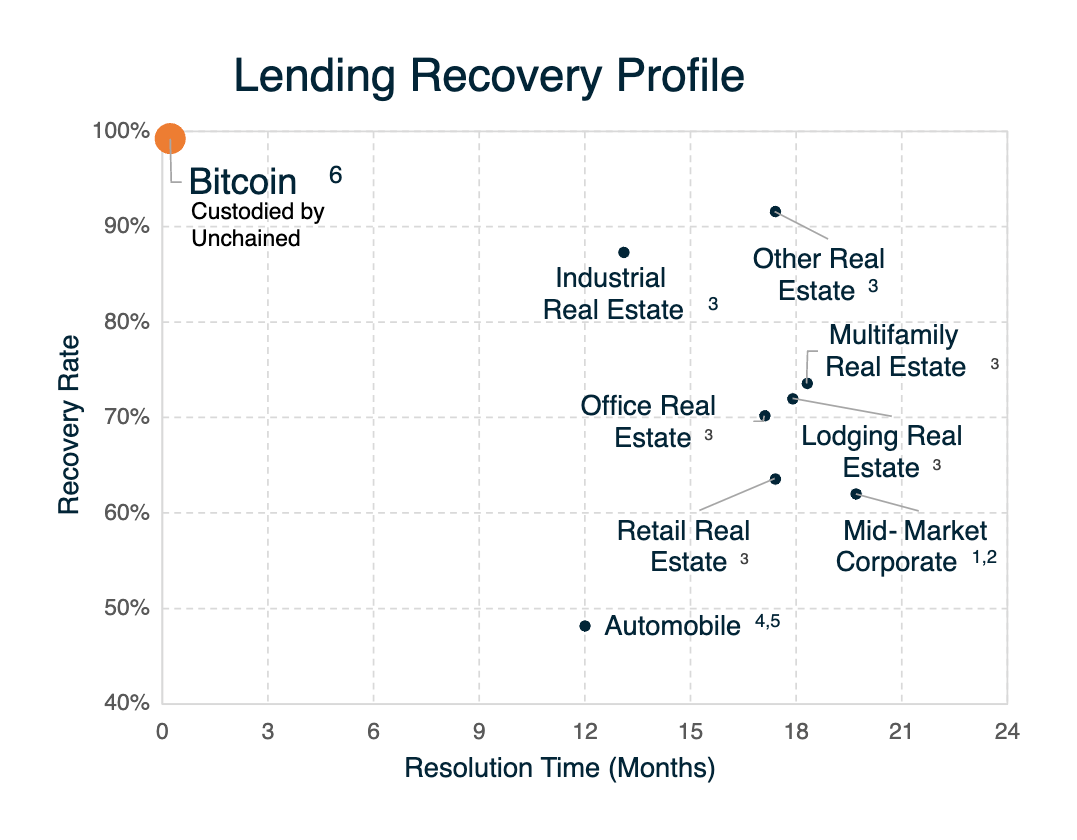

3. Tính thanh khoản sâu

Tính thanh khoản sâu rộng của Bitcoin làm cho nó khác biệt so với các tài sản khác được dùng làm tài sản đảm bảo cho vay, đặc biệt là các tài sản bản địa trong hệ sinh thái mã hóa.

Người đi vay có thể huy động vốn mà không gặp trượt giá đáng kể, trong khi người cho vay sở hữu tài sản đảm bảo luôn duy trì tính thanh khoản cao ngay cả trong giai đoạn biến động tăng cao.

4. Tầm quan trọng của tính phi tập trung

Mạng Bitcoin sau hơn một thập kỷ hoạt động liên tục đã chứng minh khả năng miễn nhiễm với các cuộc tấn công, gián đoạn và lỗi, những vấn đề từng ảnh hưởng đến các hệ sinh thái blockchain khác và các ngân hàng truyền thống, ví dụ:

-

Ngân hàng Silicon Valley sụp đổ vào năm 2023, khiến hơn 200 tỷ USD tài sản bốc hơi.

-

Terra ($LUNA) sụp đổ vào năm 2022, khiến hơn 60 tỷ USD vốn bốc hơi.

-

Solana đã bị gián đoạn mạng ít nhất 7 lần kể từ năm 2021.

Sự bền bỉ này tạo dựng niềm tin cho người đi vay, người cho vay và các tổ chức phụ thuộc vào Bitcoin như tài sản đảm bảo.

5. Tài sản đảm bảo toàn cầu

Khác với các tài sản truyền thống như cổ phiếu hay bất động sản, vốn bị giới hạn bởi động lực thị trường địa phương và rủi ro khu vực, Bitcoin có giá trị được công nhận toàn cầu.

Dù bạn ở New York, Sydney hay Bangkok, 1 BTC luôn bằng 1 BTC.

Tính hoán đổi toàn cầu này loại bỏ ma sát từ việc chuyển đổi tiền tệ, hạn chế khu vực pháp lý và chênh lệch giá theo địa lý, khiến nó trở thành tài sản đảm bảo xuyên biên giới lý tưởng.

6. Quản lý 24/7

Bitcoin giao dịch suốt năm, 24 giờ mỗi ngày. Điều này đảm bảo việc định giá tài sản đảm bảo luôn sẵn sàng truy cập và các khoản vay có thể được quản lý mọi lúc.

Đây là điểm khác biệt rõ rệt so với các tài sản truyền thống phụ thuộc vào giờ giao dịch thị trường, vốn có thể xuất hiện khoảng trống định giá vào cuối tuần hoặc khi thị trường đóng cửa.

7. Đa dạng hóa rủi ro

Cho vay được đảm bảo bằng Bitcoin cung cấp cho các tổ chức một cách thức đa dạng hóa danh mục cho vay, có thể phòng hộ rủi ro thị trường truyền thống.

Giống như mọi khoản vay, chất lượng và tính thanh khoản của tài sản đảm bảo là yếu tố then chốt.

Các đặc tính của Bitcoin cho phép các tổ chức hành động nhanh chóng trong trường hợp vi phạm, từ đó thu hồi vốn nhanh hơn và duy trì tình trạng rủi ro vững chắc.

Giải phóng vốn tiềm năng

Tính đến tháng 5 năm 2025, khoảng 63% lượng Bitcoin chưa di chuyển trong 6 tháng qua. Tổng vốn hóa thị trường Bitcoin khoảng 2,2 nghìn tỷ USD, nghĩa là có 1,4 nghìn tỷ USD vốn đang nằm nhàn rỗi.

Để dễ hình dung hơn, 1,4 nghìn tỷ USD lớn hơn tổng các tài sản sau:

-

Tổng giá trị khóa (TVL) trên tất cả các chuỗi DeFi - 119 tỷ USD

-

Tất cả stablecoin đang lưu hành - 244 tỷ USD

-

Vốn hóa thị trường Ethereum - 319 tỷ USD

-

Vốn hóa thị trường JPMorgan Chase - 724 tỷ USD

Chỉ cần giải phóng 5-10% lượng Bitcoin nhàn rỗi sẽ bơm 70 - 140 tỷ USD vào lĩnh vực mã hóa, đủ để tái cấu trúc thị trường cho vay, thúc đẩy tăng trưởng DeFi và mở khóa tính thanh khoản cho các tài sản được token hóa và các nguyên tắc tài chính mới.

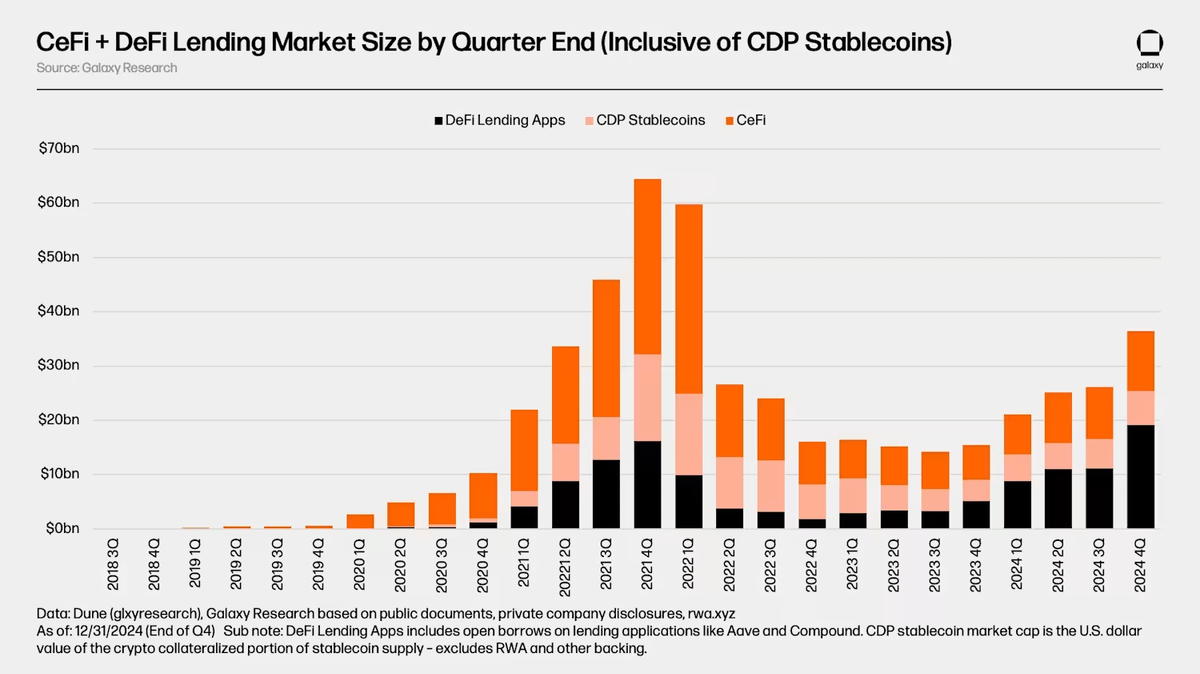

@galaxyhq nhấn mạnh thêm một điểm: thị trường cho vay CeFi và DeFi đạt đỉnh khoảng 64 tỷ USD vào quý IV năm 2021.

Nguồn: Báo cáo Tình trạng Cho vay Mã hóa - @galaxyhq

Điều này có nghĩa là ngay cả khi chỉ giải phóng 5% vốn Bitcoin nhàn rỗi, con số này cũng đã phá vỡ kỷ lục lịch sử, bơm hơn 70 tỷ USD vào lĩnh vực này.

Ở quy mô này, cho vay được đảm bảo bằng Bitcoin sẽ sánh ngang hoặc vượt qua bộ phận tín dụng của hầu hết các ngân hàng quốc gia tại Mỹ, thậm chí lớn hơn toàn bộ ngành ngân hàng của một số quốc gia nhỏ.

Cuối cùng, về chủ đề này, Bitcoin còn có tiềm năng lấp đầy một khoảng trống lớn hơn: khoảng trống tín dụng toàn cầu dành cho các doanh nghiệp nhỏ và vừa (MSMEs).

Theo Ngân hàng Thế giới ước tính, khoảng trống này vượt quá 5 nghìn tỷ USD, đặc biệt ở các thị trường mới nổi tại châu Phi, Đông Nam Á và Mỹ Latinh.

Nhiều doanh nghiệp và cá nhân tại các khu vực này khó tiếp cận các khoản vay giá rẻ do:

-

Cơ sở hạ tầng ngân hàng yếu

-

Lạm phát cao hoặc tiền tệ bất ổn

-

Thiếu hồ sơ tín dụng chính thức

-

Yêu cầu vay phải thế chấp quá mức

-

Hạn chế tiếp cận vốn quốc tế

Ngay cả khi chỉ một phần nhỏ trong khoảng trống 5 nghìn tỷ USD này được lấp đầy bằng cách sử dụng Bitcoin làm tài sản đảm bảo, tác động dây chuyền cũng sẽ rất lớn.

Sau khi thảo luận về các lợi thế và cơ hội, để công bằng, cũng cần xem xét các rủi ro tiềm tàng khi sử dụng Bitcoin làm tài sản đảm bảo.

Các thách thức cần lưu ý

1. Thuế ẩn

Nhiều giao thức cho vay yêu cầu người dùng sử dụng phiên bản BTC được đóng gói (wrapped) làm tài sản đảm bảo. Tuy nhiên, quá trình này có thể kích hoạt sự kiện chịu thuế. Ở một số khu vực pháp lý, việc đóng gói được coi là xử lý tài sản gốc (tương đương sự kiện bán, phải chịu thuế), từ đó phát sinh thuế thu nhập vốn.

Sự phức tạp này, cộng với rào cản kỹ thuật từ công nghệ wrapped, có thể ngăn cản nhiều người dùng sử dụng các nền tảng cho vay DeFi, thay vào đó chọn các giải pháp CeFi thường hỗ trợ BTC gốc.

Cũng cần lưu ý rằng BTC wrapped phụ thuộc vào người lưu ký hoặc cơ chế cầu nối, điều này tiềm ẩn rủi ro hợp đồng thông minh và lưu ký. Nếu giao thức nắm giữ BTC gốc bị tấn công (giống như nhiều vụ hack cầu nối từng xảy ra), BTC wrapped có thể mất neo, không còn tài sản đảm bảo hoặc trở nên vô giá trị.

2. Quản lý biến động

Biến động giá Bitcoin đặt ra thách thức lớn cho việc định giá tài sản đảm bảo.

Các tổ chức cần triển khai hệ thống giám sát thời gian thực mạnh mẽ để theo dõi giá trị tài sản đảm bảo, đồng thời thiết lập rõ ràng các giao thức gọi ký quỹ và thanh lý.

Hơn nữa, biến động này còn gây ra các vấn đề kém hiệu quả mà thường không xuất hiện trong cho vay bằng tiền pháp định. Vì giá Bitcoin có thể dao động mạnh trong thời gian ngắn, các tổ chức cho vay buộc phải yêu cầu mức thế chấp quá mức cao.

Điều này làm giảm hiệu quả vốn và khiến các khoản vay này trở nên phức tạp hơn so với cho vay bằng tiền pháp định hoặc stablecoin, vốn có định giá tương đối ổn định, cho phép yêu cầu thế chấp thấp hơn, thời hạn hoàn trả dài hơn và tình trạng rủi ro dễ dự đoán hơn.

3. Tính tập trung

Mặc dù cho vay CeFi không trực tiếp trái với bản chất của Bitcoin, nhưng các rủi ro mà nó mang lại đã nhiều lần gây hại cho người dùng.

Sự sụp đổ của các nền tảng lớn như Celsius, BlockFi và Voyager cho thấy tiền của người dùng có thể bị đóng băng hoặc mất nhanh chóng do phá sản hoặc quản lý tài sản sai lầm.

Những thất bại này khiến nhiều nhà đầu tư thận trọng hơn, thúc đẩy quá trình chuyển dịch sang các giải pháp phi lưu ký và phi tập trung, mặc dù các giải pháp này cũng có hạn chế riêng (ví dụ như yêu cầu dùng BTC wrapped).

Do đó, các giao thức cho vay DeFi đã dần chiếm lĩnh thị phần từ các nền tảng CeFi, hiện chiếm hơn 60% thị trường.

Thị trường vốn Bitcoin

Khi ngày càng nhiều nhà đầu tư tìm kiếm cách tiếp cận tính thanh khoản, khối lượng cho vay bùng nổ, cho vay được đảm bảo bằng Bitcoin đã trở thành trụ cột then chốt của BTCFi, và theo tôi, sớm muộn gì cũng sẽ trở thành yếu tố cốt lõi của DeFi.

Cả hai mô hình cho vay CeFi và DeFi đều góp phần định hình tương lai của ngành. Các nền tảng CeFi cung cấp sự ổn định, rõ ràng về quy định và trải nghiệm thân thiện với người dùng, khiến chúng trở thành lựa chọn ưu tiên cho những người dùng chú trọng điều khoản cho vay dự đoán được và được bảo vệ pháp lý.

Mặt khác, cho vay DeFi mang lại sự đổi mới thông qua khả năng lập trình và kết hợp, nhưng vẫn cần cải thiện trong quản lý rủi ro. Dù vậy, DeFi có lợi thế rõ rệt về mở rộng toàn cầu, giúp nó phục vụ các thị trường thiếu dịch vụ hoặc thị trường mới nổi dễ dàng hơn CeFi và giành thị phần nhanh hơn.

Tóm lại, đối với những ai còn nghi ngờ, cơ hội ở đây không nằm ở việc thay đổi đặc tính của Bitcoin, mà là xây dựng cơ sở hạ tầng tốt hơn xung quanh nó.

Cùng với sự phát triển của các nền tảng an toàn hơn và cơ sở hạ tầng gốc, hiện tại có thể khai thác vốn tiềm năng của Bitcoin mà không làm tổn hại đến tính toàn vẹn của nó.

Tất cả những điều này cũng mang lại lợi ích cho Bitcoin. Khi người nắm giữ có được tính thanh khoản, họ không còn cần phải bán tài sản, từ đó giảm áp lực bán tháo và củng cố vị thế của Bitcoin.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News