Dương Ca Gary: Dự luật GENIUS và tiền tệ bóng trên chuỗi

Tuyển chọn TechFlowTuyển chọn TechFlow

Dương Ca Gary: Dự luật GENIUS và tiền tệ bóng trên chuỗi

Mục đích danh nghĩa và mục đích thực chất của dự luật GENIUS rõ ràng là khác nhau, nói một cách đơn giản: trong nước gọi là giám sát tuân thủ, bên ngoài thực chất là làm mẫu để tuyên truyền.

Tác giả: Dương Ca Gary

25Q2 đúng vào thời điểm trước và sau một số hội nghị Crypto ở Bắc Mỹ, ngày 19 tại Thượng viện Mỹ đã thông qua quy trình thúc đẩy dự luật GENIUS (Luật Hướng dẫn và Thiết lập Đổi mới Khu vực Ổn định Quốc gia Hoa Kỳ) với 66 phiếu thuận và 32 phiếu chống. Trong vòng chưa đầy một tuần, các tổ chức tài chính và Crypto đã nhanh chóng tương tác lẫn nhau, như lời một người bạn nói: toàn bộ thị trường bắt đầu xôn xao.

Tính đặc biệt của đạo luật này nằm ở chỗ nó sẽ ảnh hưởng lớn đến nền kinh tế tài chính ngắn hạn và dài hạn toàn cầu, với nhiều tầng lớp chồng chéo từ nông đến sâu, giống như một trận động đất mạnh xảy ra gần bề mặt trái đất. Nếu dự luật GENIUS được thực thi suôn sẻ, nó sẽ khéo léo hóa giải tác động của Crypto đối với vị thế hiện tại của đồng đô la Mỹ và trái phiếu chính phủ Mỹ trong hệ thống tài chính kinh tế, đồng thời khiến đồng đô la Mỹ ngược lại được hưởng lợi từ sự tăng trưởng về giá trị và tính thanh khoản của thị trường Crypto. Về bản chất, đây là việc tận dụng lợi thế hiện tại của đô la Mỹ làm mốc giá để chuyển hóa thành lợi thế lâu dài làm mốc giá trị, gọi là "Genius" quả thực danh thực相符.

Kết hợp với thảo luận tại hội nghị New York tuần trước, tôi sơ bộ tổng kết một số vấn đề liên quan như sau:

TL;DR

1. Nguyên nhân bản chất khiến sức kiểm soát truyền thống của đồng đô la giảm sút;

2. Nhận diện rõ sự đánh đổi và quyết sách tiến lùi trong xu hướng biến đổi mạnh mẽ mà Crypto thúc đẩy hệ thống tiền tệ toàn cầu;

3. Mục đích名义 và mục đích thực chất của dự luật GENIUS;

4. Bài học từ DeFi Restaking đối với thế giới pháp định và bội số tiền tệ của tiền tệ bóng;

5. Vàng, đô la Mỹ và stablecoin Crypto;

6. Phản ứng thị trường toàn cầu, cũng như sự thay đổi mạnh mẽ trong giao dịch tài chính và tài sản sau khi dự luật có hiệu lực;

1. Nguyên nhân bản chất khiến sức kiểm soát truyền thống của đồng đô la giảm sút

Sức ảnh hưởng và kiểm soát của đồng đô la Mỹ trong nền kinh tế toàn cầu suy giảm do nhiều yếu tố, xét về chu kỳ dài thì các lợi ích tài nguyên từ Đại hàng hải đến Thế chiến II đã tiêu hao cạn kiệt, còn về chu kỳ ngắn thì năng lực điều tiết chính sách kinh tế đang dần mất hiệu lực. Tuy nhiên, bốn yếu tố chính tạo nên tình trạng hiện nay gồm:

i) Nền kinh tế toàn cầu và sức mạnh quốc gia các nước trỗi dậy nhanh chóng, nhu cầu sử dụng duy nhất đồng đô la cho thanh toán thương mại và tài chính toàn cầu giảm xuống, ngày càng nhiều quốc gia và khu vực xây dựng hệ thống thương mại và thanh toán độc lập với đô la Mỹ;

ii) Giai đoạn COVID19 (2020-2022), Mỹ in thêm hơn 44% lượng đô la, M2 tăng từ 15,2 nghìn tỷ USD lên 21,9 nghìn tỷ USD (theo dữ liệu Federal), sau đại dịch dẫn đến quá trình mất tín nhiệm đô la Mỹ không thể đảo ngược;

iii) Bên trong hệ thống Mỹ, chính sách tiền tệ và tài khóa của Federal trở nên cứng nhắc và rối loạn gia tăng, hiệu suất vốn và phân phối của cải cực kỳ bất cân xứng, không phù hợp với nhu cầu thúc đẩy tăng trưởng kinh tế theo mô hình mới kỹ thuật số và AI;

iv) Hệ thống tài chính tiền tệ phi tập trung Crypto trỗi dậy mạnh mẽ, cộng hưởng với các yếu tố môi trường trên, đã phá vỡ hoàn toàn hệ thống tài chính kinh tế truyền thống dựa trên tín nhiệm quốc gia kể từ Hiệp ước Bretton Woods.

Đáng chú ý, những doanh nhân tài chính kỳ cựu như Ray Dalio và một số chính trị gia khi đối mặt với bối cảnh trên đã mắc sai lầm giáo điều do thói quen suy nghĩ rập khuôn về cái bẫy Thucydides. Trong suốt thập kỷ qua, nhiều người luôn cho rằng cái bẫy Thucydides vẫn tồn tại hoặc sắp xảy ra giữa Trung-Mỹ, thậm chí lấy chủ đề này làm cơ sở vận động hành lang hoặc chiến lược đầu tư. Thực tế, vấn đề mà Trung-Mỹ đối mặt là hoàn toàn giống nhau, họ nên thuộc cùng một phía trong cái bẫy Thucydides, còn phía bên kia chính là hệ thống tiền tệ tài chính Crypto và mối quan hệ sản xuất phi tập trung trong kỷ nguyên số hóa mã hóa. Làm thế nào để đối phó với xu hướng chuyển đổi tất yếu này mới là vấn đề chuyển tiếp mà cái bẫy Thucydides phiên bản nâng cấp thời đại mới cần giải quyết. Rõ ràng, lần này dự luật GENIUS đã nắm đúng trọng tâm.

2. Nhận diện rõ sự đánh đổi và quyết sách tiến lùi trong xu hướng biến đổi mạnh mẽ mà Crypto thúc đẩy hệ thống tiền tệ toàn cầu

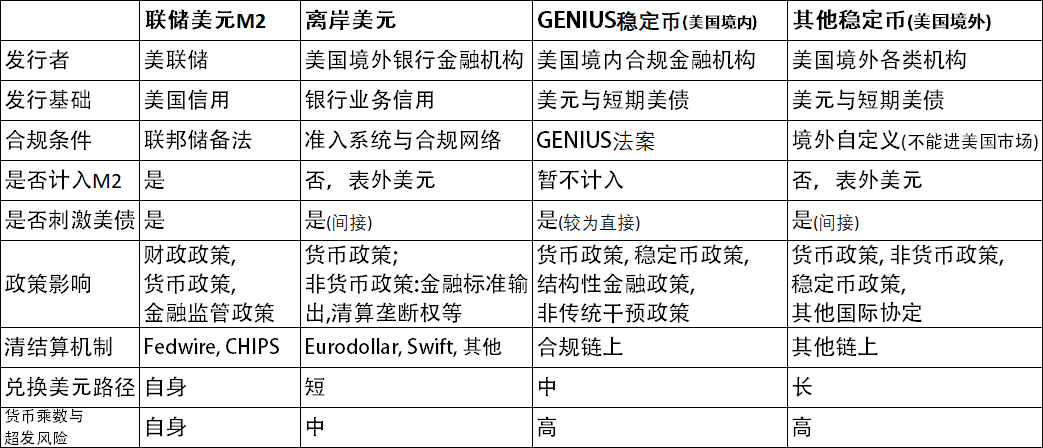

Dựa trên những điều trên, quyết sách của dự luật GENIUS về bản chất là một sự đánh đổi và lựa chọn hy sinh, phá thuyền vượt sông, tiến lùi khôn ngoan: đánh dấu việc Federal bắt đầu chấp nhận thực tế sức ảnh hưởng và kiểm soát của đồng đô la truyền thống trong hệ thống tài chính cũ đang suy giảm, chủ động tiếp tục nhượng thêm quyền phát hành và thanh toán đồng đô la (lưu ý: phần lớn đô la offshore trong hệ thống pháp định vốn dĩ đã đến từ mở rộng tín dụng ngân hàng offshore ngoài bảng cân đối kế toán của Federal, thuộc loại tiền tệ bóng, tính xác thực trong phát hành và thanh toán được kiểm soát qua hệ thống tiếp cận và mạng lưới tuân thủ, được ngân hàng trung ương cấp chủ quyền bảo lãnh và lọc thanh toán), đối mặt với xu thế tất yếu của sự phát triển tài chính Crypto, dùng kế "để yên chờ địch mắc mưu", học hỏi mô hình tiên tiến DeFi Restaking kết hợp kinh nghiệm mở rộng ngoài bảng cân đối kế toán của đô la offshore pháp định trong hệ thống ngân hàng nước ngoài, khuyến khích các tổ chức tuân thủ phát hành stablecoin, hình thành một mô hình mới dạng "cấu trúc on-chain offshore" hay còn gọi là mô hình "tiền tệ bóng on-chain", từ đó tiếp tục khuếch đại hiệu ứng bội số tiền tệ ở lớp lưu thông đô la.

Bảng dưới liệt kê so sánh đặc điểm của đô la Mỹ và các loại đô la tiền tệ bóng ở các cấp độ và thuộc tính khác nhau:

Quyết định và biện pháp của dự luật GENIUS này sẽ giúp đồng đô la Mỹ rất nhiều trong việc “hồi neo”, không chỉ khiến các nhà đầu tư trái phiếu chính phủ Mỹ và tài sản đô la lấy lại niềm tin, mà còn cho phép đô la ngoài bảng cân đối kế toán mở rộng nhanh chóng nhờ sự tăng trưởng của thị trường Crypto, đạt được hiệu quả chuyển nguy thành an và一举 hai chim.

3. Mục đích名义 và mục đích thực chất của dự luật GENIUS

Rõ ràng mục đích名义 và mục đích thực chất của dự luật GENIUS là khác nhau, nói đơn giản: nội bộ là quản lý tuân thủ, bên ngoài là minh chứng và quảng bá. Cung cấp mẫu chính sách cho các cơ quan quản lý tài chính khác trên toàn thế giới, đồng thời lấy thị trường Mỹ làm ví dụ để các tổ chức tài chính khu vực khác có thể tham khảo thi hành, nhằm thúc đẩy việc sử dụng nhanh hơn stablecoin đô la Mỹ neo bằng pháp định trong thị trường Crypto toàn cầu.

Xét về ngắn hạn nội bộ, đương nhiên là mục đích quản lý tuân thủ trực tiếp, đảm bảo ổn định trong quá trình chuyển đổi khi thị trường Crypto phát triển nhanh và gây冲击 hệ thống tài chính truyền thống, đây là thao tác thông thường của hệ thống pháp chế tài chính Mỹ. Còn về dài hạn bên ngoài, lần này đạt được hiệu quả quảng bá và minh chứng tuyệt đối, tận dụng tối đa lợi thế bản chất của đô la Mỹ làm mốc giá trong hệ thống tài chính truyền thống, đồng thời khai thác đúng điểm đau khi trong thị trường Crypto không có mốc giá stablecoin nào khác ngoài đô la Mỹ, khéo léo thông qua cách thức bán tuân thủ bán mở cửa — cụ thể trong dự luật đề cập hạn chế người phát hành nước ngoài: các nhà phát hành stablecoin nước ngoài chưa được cơ quan giám sát Mỹ phê duyệt không được hoạt động tại thị trường Mỹ, thực chất tương đương gợi ý rằng có thể hoạt động tại thị trường ngoài Mỹ — để kích thích và củng cố sự phụ thuộc và sử dụng thêm stablecoin đô la Mỹ trong quá trình nâng cấp tài chính mã hóa toàn cầu.

Ngày 21 tháng 5, Hội đồng Lập pháp Hồng Kông thông qua <Dự thảo Quy định Stablecoin>, tin rằng sớm thôi JSA Nhật Bản, MAS Singapore và DFSA Dubai cũng sẽ đưa ra chính sách phản hồi. Do tầm quan trọng đặc biệt của vị trí sinh thái stablecoin, cộng với sự thay đổi nhanh chóng do dự luật GENIUS tạo ra, đây là thách thức lớn đối với các quốc gia và khu vực ban hành luật trước, việc cân bằng ranh giới và mức độ linh hoạt rất quan trọng. Quá lỏng sẽ gây hỗn loạn thị trường và khó quản lý, quá chặt sẽ nhanh chóng bị thị trường Crypto bỏ lại, mất lợi thế cạnh tranh trong lĩnh vực tài chính, thanh toán và quản lý tài sản ở giai đoạn tiếp theo. Ngoài ra, việc xây dựng tốt hay xấu còn trực tiếp quyết định mức độ peg với stablecoin đô la Mỹ ở giai đoạn tới, nếu peg quá sâu sẽ nhanh chóng mất tính độc lập tài chính của stablecoin riêng (lưu ý: do đặc điểm toàn cầu hóa, tính thanh khoản cao và tương tác mạnh của thị trường Crypto, tính độc lập của stablecoin pháp định khác so với stablecoin đô la Mỹ có thể khó hình thành hơn, mức peg có thể cứng nhắc hơn). Tình hình ở các quốc gia ban hành luật muộn cũng không khá hơn, cũng gặp phải tình thế tiến thoái lưỡng nan do mô hình thay đổi quá nhanh dẫn đến hỗn loạn thị trường, khó kiểm soát và lạc hậu, mất khả năng cạnh tranh.

4. Bài học từ DeFi Restaking đối với thế giới pháp định và bội số tiền tệ của tiền tệ bóng

Một đối tác quản lý tài sản tuần trước nói với tôi rằng thử thách tài chính toàn cầu ở giai đoạn tới rất lớn, cần có nhận thức kép và hiểu biết giao thoa giữa tài chính truyền thống và Crypto, nếu không sẽ nhanh chóng bị thị trường đào thải. Đúng vậy, trong hai chu kỳ phát triển DeFi vừa qua, thị trường Crypto đã tự phát triển thành một hệ thống khoa học kinh tế chuyên nghiệp theo giao thức số, từ logic giao thức, Tokenomics, phương pháp và công cụ phân tích tài chính đến độ phức tạp mô hình kinh doanh đã vượt xa hệ thống tài chính truyền thống. Dù CryptoDeFi khác với tài chính truyền thống, nhưng trong phát triển vẫn cần liên tục đối chiếu và điều chỉnh với hệ thống kinh nghiệm tài chính truyền thống. Hai bên học hỏi lẫn nhau, phát triển nhanh, liên tục ghép nối, hình thành hệ thống tài chính mới.

Sự ra đời của dự luật GENIUS lần này có điểm tương đồng cao với Staking, Restaking, LSD trong DeFi ở các chu kỳ trước, hoặc nói cách khác là sự mở rộng lần nữa của cùng một phương pháp luận trong thế giới pháp định.

Lấy ví dụ trong DeFi: dùng ETH qua Lido nhận stETH có rebase, thế chấp stETH vào AAVE nhận USDC bằng 70% giá trị thế chấp, dùng USDC này tiếp tục mua ETH trên thị trường. Việc lặp lại quá trình này theo mô hình lý tưởng là một cấp số nhân q=0.7, cuối cùng đạt được bội số tiền tệ 3.3 lần.

Không lâu sau, quá trình trên có thể thực hiện được trên nền tảng stablecoin pháp định theo dự luật GENIUS: giả sử một tổ chức tài chính Nhật Bản ở ngoài Mỹ dựa trên điều kiện tuân thủ thế chấp trái phiếu Mỹ phát hành USDJ, thông qua off-ramp nhận JPY rồi chuyển đổi sang USD, sau đó mua trái phiếu Mỹ tạo thành vòng lặp. Trong quá trình lặp lại này có vài giả định về bội số: một là tỷ lệ thế chấp (có thể toàn phần, chiết khấu hoặc vượt mức), hai là hao mòn on/off-ramp và chuyển đổi, ba là tỷ lệ thất thoát thị trường, sau khi tính hết sẽ thu được một bội số cấp số nhân q cho mỗi vòng, cuối cùng tính ra bội số tiền tệ là 1/(1-q). Con số này chính là bội số tiền tệ lý tưởng mà dự luật GENIUS và các luật stablecoin sau này của các nước có thể đạt được đối với lượng nắm giữ trái phiếu đô la Mỹ.

Chưa kể đến việc các tổ chức không chính thức phát hành vượt mức, hay việc tài sản sau khi stablecoin đầu tư được token hóa tiếp tục thế chấp lại (restaking) để tạo ra các loại tài sản bóng khác. Tính linh hoạt của stablecoin sẽ vượt xa thị trường phái sinh thế giới pháp định, "búp bê套娃 tài sản stablecoin" chắc chắn sẽ gây ra cú sốc không tưởng đối với thị trường tài chính truyền thống.

5. Vàng, đô la, và stablecoin Crypto

Trong bài viết trước về <Sự thay đổi格局 sau khi Trump thắng cử>, tôi từng đề cập đến sự thay thế niềm tin vào vật neo của ba thế hệ hệ thống tài chính, ba vật làm neo tài chính thế hệ là: vàng, đô la và Bitcoin, xét ở góc độ vĩ mô. Còn ở vi mô, ba thế hệ tài chính đều cần một đơn vị thanh toán cầm tay hàng ngày, trước đây là một thỏi vàng, một tờ đô la, tương lai sẽ là gì?

Như đã đề cập, trong thị trường Crypto hiện nay ngoại trừ đô la (stablecoin) không có loại tiền hay tài sản (Crypto gốc) nào khác có thể làm mốc giá stablecoin, lý do là: định giá rất quan trọng. Trong giao dịch thực tế, đối với một hàng hóa, một dịch vụ, cần có một con số tương đối ổn định làm tham chiếu trực quan, không thể hôm nay một ly cà phê là 0.000038 BTC, ngày mai là 0.000032 BTC, điều đó khiến người tiêu dùng và người giao dịch mất khả năng đánh giá giá trị. Đặc điểm quan trọng nhất của stablecoin là sự ổn định, giúp người tiêu dùng và người giao dịch nhận biết và hiểu giá trị thông qua giá cả. Sau đó, giá cả dao động quanh mức giá là bộ điều tiết động, đáp ứng sự cân bằng giữa sức mua và phát triển kinh tế.

Tại sao là đô la (stablecoin)?

Thứ nhất, đô la đã thiết lập tính phổ quát tương đối trong thế giới pháp định. Thứ hai, rất khó để tạo ra một định nghĩa đồng thuận tốt hơn. Tất nhiên, tôi cũng đã thảo luận vấn đề này với vài người bạn: stablecoin tiền tệ thế giới. Giả sử việc phát hành dựa trên tổng GDP lịch sử toàn cầu và mức tăng GDP hàng năm với cơ chế định giá hợp lý hơn, dù có hiệu quả kinh tế tài chính tối ưu hơn đô la hiện tại, cũng rất khó đạt được sự đồng thuận trong xã hội để thay thế vị trí stablecoin đô la. Điều này giống như việc phát minh ra ngôn ngữ quốc tế (Esperanto) cách đây 140 năm, dù về thuật toán đã tối ưu hóa toàn diện, vẫn khó thay thế lợi thế chiếm lĩnh thị trường trước của tiếng Anh trên toàn thế giới. Nhiều quốc gia có ngôn ngữ bản địa trong quá trình phát triển sau này cuối cùng cũng chọn tiếng Anh làm ngôn ngữ chính thức, như Ấn Độ, Singapore, Philippines, họ tuy dùng tiếng Anh nhưng chuẩn mực đã hoàn toàn độc lập với chuẩn Anh quốc, có thể nói những "tiếng Anh bóng" này vận hành hoàn toàn độc lập. Ảnh hưởng gián tiếp mở rộng do việc hạ quyền phát hành stablecoin đô la Mỹ sau dự luật GENIUS rất tương tự ví dụ tiếng Anh này.

Việc đề xuất dự luật GENIUS đã đón đúng nhu cầu trong thời điểm chuyển đổi lịch sử này, tận dụng tính không thể thay thế của lợi thế hiện tại đô la Mỹ làm mốc giá trên toàn cầu, thông qua hình thức stablecoin đô la, chuyển hóa thành lợi thế lâu dài làm mốc giá trị trong thị trường Crypto tương lai, là một thiết kế sáng tạo tinh tế, tận dụng tối đa lợi thế lịch sử để đòn bẩy cho lợi thế tương lai. Về bản chất, đề xuất thế chấp đô la Mỹ và trái phiếu Mỹ để phát hành stablecoin đô la Mỹ thực chất là một nỗ lực táo bạo nâng cấp và chuyển đổi đô la Mỹ - trái phiếu Mỹ thành vàng bậc hai.

6. Phản ứng thị trường toàn cầu, cũng như sự thay đổi mạnh mẽ trong giao dịch tài chính và tài sản sau khi dự luật có hiệu lực

Việc thực thi dự luật GENIUS còn cần một khoảng thời gian, các luật stablecoin ở khu vực khác cũng vậy. Một phần thị trường đã bắt đầu phản ứng ban đầu theo cảm xúc ngắn hạn qua giá tài sản.

Xét về ngắn hạn, việc ban hành luật stablecoin sẽ gây ra biến động mạnh trong tài sản tổ chức tài chính, RWA và tài sản Crypto, cơ hội đi kèm tái cấu trúc, kỳ vọng hỗn loạn và phát triển song hành, sự bất định trong điều chỉnh tài chính truyền thống tiếp tục gia tăng, dẫn đến điều chỉnh giá tài sản là hiện tượng bình thường. Nhưng niềm tin hồi neo trái phiếu Mỹ lại sẽ ngược lại bổ trợ và hỗ trợ thị trường hiện tại, lợi thế của quyết sách mở cửa sẽ khiến tài sản đô la Mỹ được hưởng lợi từ tăng trưởng Crypto tạo thành đường cong phát triển thứ hai, hình thành đường cong thứ hai riêng cho tài sản đô la Mỹ, kỳ vọng đi trước này sẽ bù đắp một phần nỗi sợ tái cấu trúc ngắn hạn, tạo nên môi trường chồng chéo phức tạp.

Xét từ góc nhìn thị trường Crypto, đây rõ ràng là một cửa sổ tuyệt vời để tiếp tục quản lý tài sản và đổi mới tài chính, RWAFi sẽ có thêm nhiều kênh ứng dụng và hình thức tài sản, thuận lợi cho tất cả các dự án kiến thiết dài hạn làm Real Yield Asset Management như CICADA Finance, trong quá trình chuyển đổi và phát triển nhanh ở các ngành DeFi, PayFi, RWAFi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News