Tether trở nên phổ biến, liệu Bitcoin có còn thực hiện được giấc mơ "thanh toán" như một loại tiền tệ?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tether trở nên phổ biến, liệu Bitcoin có còn thực hiện được giấc mơ "thanh toán" như một loại tiền tệ?

Dự luật thiên tài mở đường cho Bitcoin thống trị cơ sở hạ tầng toàn cầu.

Bài viết: Juan Galt

Dịch: AididiaoJP, Foresight News

Khi Đạo luật GENIUS củng cố vị thế của stablecoin được bảo đảm bằng trái phiếu kho bạc Mỹ, mạng lưới phi tập trung của Bitcoin khiến nó trở thành nền tảng blockchain phù hợp hơn cho việc áp dụng toàn cầu, đồng thời ứng phó với xu hướng suy giảm nhu cầu trái phiếu Mỹ trong một thế giới đa cực.

Khi thế giới chuyển từ trật tự đơn cực do Mỹ thống trị sang cấu trúc đa cực do các nước BRICS dẫn dắt, đồng đô la Mỹ đang đối mặt với sức ép chưa từng có do nhu cầu trái phiếu giảm và chi phí nợ tăng. Đạo luật GENIUS được thông qua vào tháng 7 năm 2025 đánh dấu một chiến lược táo bạo của Mỹ nhằm đối phó tình hình này, khi công nhận hợp pháp các stablecoin được bảo đảm bằng trái phiếu kho bạc Mỹ, từ đó giải phóng lượng cầu khổng lồ ở nước ngoài đối với trái phiếu Mỹ.

Blockchain làm nền tảng cho những stablecoin này sẽ định hình nền kinh tế toàn cầu trong vài thập kỷ tới. Với đặc tính phi tập trung vượt trội, tính riêng tư của mạng lưới Lightning và độ an toàn vững chắc, Bitcoin là lựa chọn ưu việt để thúc đẩy cuộc cách mạng kỹ thuật số hóa đồng đô la, đảm bảo chi phí chuyển đổi thấp khi tiền pháp định không thể tránh khỏi sự suy thoái. Bài viết này phân tích lý do tại sao đồng đô la phải và sẽ được kỹ thuật số hóa thông qua blockchain, cũng như vì sao Bitcoin phải trở thành nền tảng vận hành của nó để nền kinh tế Mỹ có thể thực hiện một cuộc hạ cánh mềm từ đỉnh cao của đế chế toàn cầu.

Sự sụp đổ của thế giới đơn cực

Thế giới đang chuyển từ trật tự đơn cực – nơi Mỹ từng là siêu cường duy nhất có khả năng chi phối thị trường và xung đột toàn cầu – sang trật tự đa cực, trong đó liên minh các quốc gia phương Đông có thể tự tổ chức mà không chịu ảnh hưởng từ chính sách đối ngoại Mỹ. Liên minh phương Đông này được gọi là BRICS, gồm các quốc gia lớn như Brazil, Nga, Trung Quốc và Ấn Độ. Hệ quả tất yếu của sự nổi lên của BRICS là sự tái cơ cấu địa chính trị, thách thức quyền bá chủ của hệ thống đô la.

Có nhiều dữ liệu dường như rời rạc nhưng phản ánh rõ ràng sự tái cấu trúc trật tự thế giới này, ví dụ như liên minh quân sự giữa Mỹ và Saudi Arabia. Mỹ không còn bảo vệ thỏa thuận "dollar dầu mỏ", từng quy định dầu của Saudi Arabia chỉ được bán bằng đô la Mỹ để đổi lấy sự bảo vệ quân sự từ Mỹ tại khu vực này. Chiến lược "dollar dầu mỏ" từng là nguồn cầu chính cho đồng đô la, được coi là xương sống của sức mạnh kinh tế Mỹ kể từ những năm 1970, nhưng gần đây đã thực sự chấm dứt – ít nhất từ khi chiến tranh Ukraine nổ ra, Saudi Arabia đã bắt đầu chấp nhận các đồng tiền khác ngoài đô la cho giao dịch liên quan đến dầu mỏ.

Sự suy yếu của thị trường trái phiếu Mỹ

Một điểm dữ liệu then chốt khác trong sự biến chuyển địa chính trị toàn cầu là sự suy yếu của thị trường trái phiếu Mỹ, cùng với sự nghi ngờ ngày càng tăng về uy tín tín dụng dài hạn của chính phủ Mỹ. Một số người lo ngại về bất ổn nội bộ trong nước, trong khi những người khác hoài nghi liệu cấu trúc chính phủ hiện tại có thể thích nghi với một thế giới công nghệ cao đang thay đổi nhanh chóng và sự trỗi dậy của BRICS hay không.

Elon Musk được cho là một trong những người nghi ngờ. Gần đây, Musk đã dành hàng tháng trời cùng chính quyền Trump, cố gắng tái cấu trúc chính phủ liên bang và tình hình tài chính đất nước thông qua Bộ Hiệu quả Chính phủ, nhưng bất ngờ rút lui khỏi chính trường vào tháng Năm.

Gần đây, Musk gây chấn động cộng đồng mạng khi phát biểu tại một hội nghị: "Tôi đã không đặt chân đến Washington kể từ tháng Năm. Chính phủ về cơ bản là vô phương cứu chữa. Tôi đánh giá cao nỗ lực cao cả của David Sacks... Nhưng cuối cùng, nếu bạn nhìn vào nợ quốc gia của chúng ta... Nếu trí tuệ nhân tạo và robot không thể giải quyết vấn đề nợ quốc gia, thì chúng ta coi như xong."

Nếu ngay cả Musk cũng không thể giúp chính phủ Mỹ thoát khỏi vận mệnh tài chính xấu, thì ai có thể làm được?

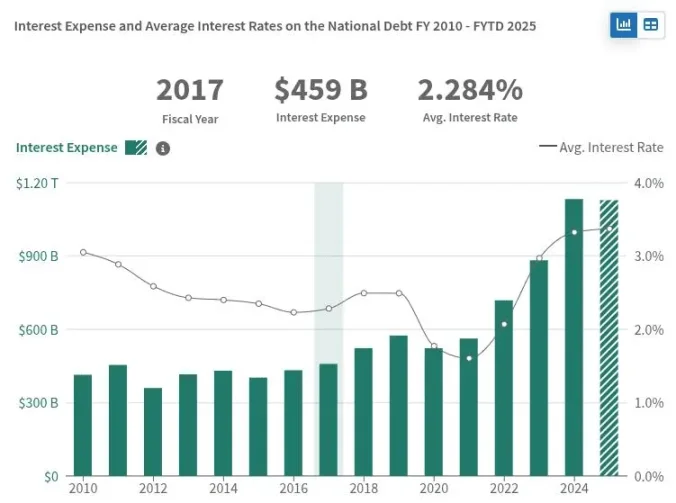

Những mối lo ngại này được phản ánh qua nhu cầu thấp đối với trái phiếu dài hạn của Mỹ, thể hiện ở việc phải nâng lãi suất để thu hút nhà đầu tư. Hiện nay, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm đang ở mức 4,75%, cao nhất trong 17 năm. Theo Reuters, nhu cầu đấu giá trái phiếu dài hạn như trái phiếu kho bạc Mỹ kỳ hạn 30 năm cũng đang có xu hướng giảm, bị đánh giá là "thất vọng" trong năm 2025.

Sự suy yếu nhu cầu trái phiếu dài hạn của Mỹ tác động nghiêm trọng đến nền kinh tế Mỹ. Bộ Tài chính Mỹ buộc phải đưa ra mức lãi suất cao hơn để thu hút nhà đầu tư, điều này lại làm tăng chi phí lãi vay mà chính phủ Mỹ phải trả cho nợ quốc gia. Hiện nay, khoản thanh toán lãi vay của Mỹ gần chạm mức một nghìn tỷ đô la mỗi năm, vượt quá toàn bộ ngân sách quân sự của quốc gia.

Nếu Mỹ không tìm đủ người mua cho khoản nợ tương lai, nước này có thể gặp khó khăn trong việc thanh toán các hóa đơn trước mắt, buộc phải dựa vào Cục Dự trữ Liên bang (Fed) để mua nợ, từ đó mở rộng bảng cân đối kế toán và cung tiền tệ. Tác động tuy phức tạp nhưng rất có thể dẫn đến lạm phát đô la, làm tổn hại thêm cho nền kinh tế Mỹ.

Các biện pháp trừng phạt đã tàn phá thị trường trái phiếu ra sao

Thị trường trái phiếu Mỹ bị suy yếu thêm bởi hành động năm 2022 khi Mỹ sử dụng thị trường trái phiếu do mình kiểm soát để chống lại Nga, đáp trả việc Nga xâm lược Ukraine. Khi Nga xâm lược Ukraine, Mỹ đã đóng băng dự trữ ngoại hối trái phiếu kho bạc của Nga ở nước ngoài, phần dự trữ này vốn được dùng để thanh toán nợ trái phiếu cho các nhà đầu tư phương Tây. Báo cáo cho thấy, để buộc Nga vỡ nợ, Mỹ còn ngăn chặn mọi nỗ lực của Nga trong việc hoàn trả nợ cho các chủ sở hữu trái phiếu nước ngoài.

Một nữ phát ngôn viên Bộ Tài chính Mỹ lúc đó xác nhận rằng một số khoản thanh toán sẽ không còn được phép.

"Hôm nay là hạn chót để Nga thực hiện một khoản thanh toán nợ khác," phát ngôn viên nói.

"Kể từ hôm nay, Bộ Tài chính Mỹ sẽ không cho phép bất kỳ khoản thanh toán nợ đô la nào từ tài khoản của chính phủ Nga tại các tổ chức tài chính Mỹ. Nga buộc phải lựa chọn giữa việc cạn kiệt dự trữ đô la hoặc nguồn thu mới, hoặc là vỡ nợ."

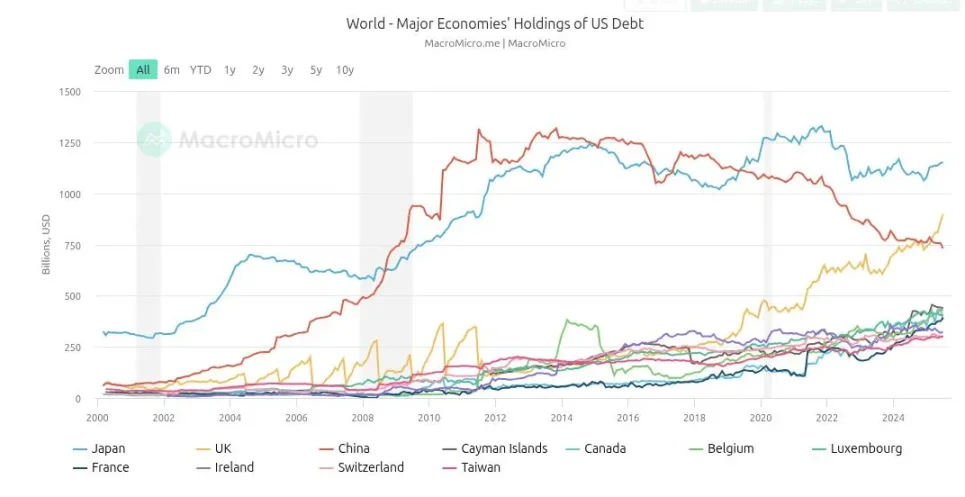

Mỹ đã hiệu quả hóa việc vũ khí hóa thị trường trái phiếu để chống lại Nga thông qua cơ chế trừng phạt chính sách đối ngoại. Nhưng trừng phạt là con dao hai lưỡi: kể từ đó, nhu cầu nước ngoài đối với trái phiếu Mỹ suy giảm, vì các quốc gia không nhất quán với chính sách đối ngoại Mỹ tìm cách đa dạng hóa rủi ro. Trung Quốc dẫn đầu xu hướng rời bỏ trái phiếu Mỹ, khi nắm giữ đỉnh điểm hơn 1,25 nghìn tỷ đô la vào năm 2013 và giảm mạnh kể từ khi chiến tranh Ukraine nổ ra, hiện ở mức khoảng 750 tỷ đô la.

Sự kiện này không chỉ cho thấy hiệu lực hủy diệt của các biện pháp trừng phạt mà còn làm tổn hại sâu sắc niềm tin vào thị trường trái phiếu. Không chỉ Nga bị ngăn cản thanh toán nợ dưới thời chính quyền Biden, mà các nhà đầu tư cũng bị tổn thương gián tiếp, và việc đóng băng dự trữ trái phiếu ngoại hối của họ cho thấy với cả thế giới rằng nếu bạn là một quốc gia chủ quyền đi ngược lại chính sách đối ngoại Mỹ, mọi cam kết đều có thể bị hủy bỏ – kể cả trên thị trường trái phiếu.

Chính quyền Trump đã không còn coi trừng phạt là chiến lược chính, vì chúng làm tổn hại đến khu vực tài chính Mỹ, và chuyển sang phương pháp chính sách đối ngoại dựa trên thuế quan. Những biện pháp thuế quan này đến nay mang lại hiệu quả không đồng đều. Dù chính quyền Trump khoe khoang về doanh thu thuế kỷ lục và đầu tư cơ sở hạ tầng tư nhân trong nước, các quốc gia phương Đông vẫn đẩy nhanh hợp tác thông qua liên minh BRICS.

Sổ tay chiến lược stablecoin

Dù Trung Quốc đã giảm dần nắm giữ trái phiếu Mỹ trong thập kỷ qua, một người mua mới đã xuất hiện và nhanh chóng vươn lên hàng đầu. Tether, một công ty công nghệ tài chính ra đời từ thời kỳ đầu của Bitcoin, hiện nắm giữ trái phiếu Mỹ trị giá 171 tỷ đô la, gần bằng một phần tư lượng nắm giữ của Trung Quốc và vượt qua hầu hết các quốc gia khác.

Tether là nhà phát hành stablecoin phổ biến nhất USDT, với vốn hóa lưu hành đạt 171 tỷ đô la. Công ty báo cáo lợi nhuận 1 tỷ đô la trong quý đầu năm 2025, mô hình kinh doanh đơn giản nhưng vượt trội: mua trái phiếu kho bạc Mỹ ngắn hạn, phát hành token USDT theo tỷ lệ 1:1, và hưởng lợi tức từ lãi phiếu do chính phủ Mỹ chi trả. Tether, ban đầu chỉ có 100 nhân viên vào đầu năm, được cho là một trong những công ty có lợi nhuận trên đầu người cao nhất thế giới.

Circle, nhà phát hành USDC, cũng là stablecoin phổ biến thứ hai trên thị trường, nắm giữ gần 50 tỷ đô la trái phiếu kho bạc ngắn hạn. Stablecoin được sử dụng khắp nơi, đặc biệt ở Mỹ Latinh và các nước đang phát triển, như một lựa chọn thay thế tiền pháp định địa phương, vốn phải chịu lạm phát nghiêm trọng hơn nhiều so với đô la Mỹ và thường bị hạn chế chuyển tiền.

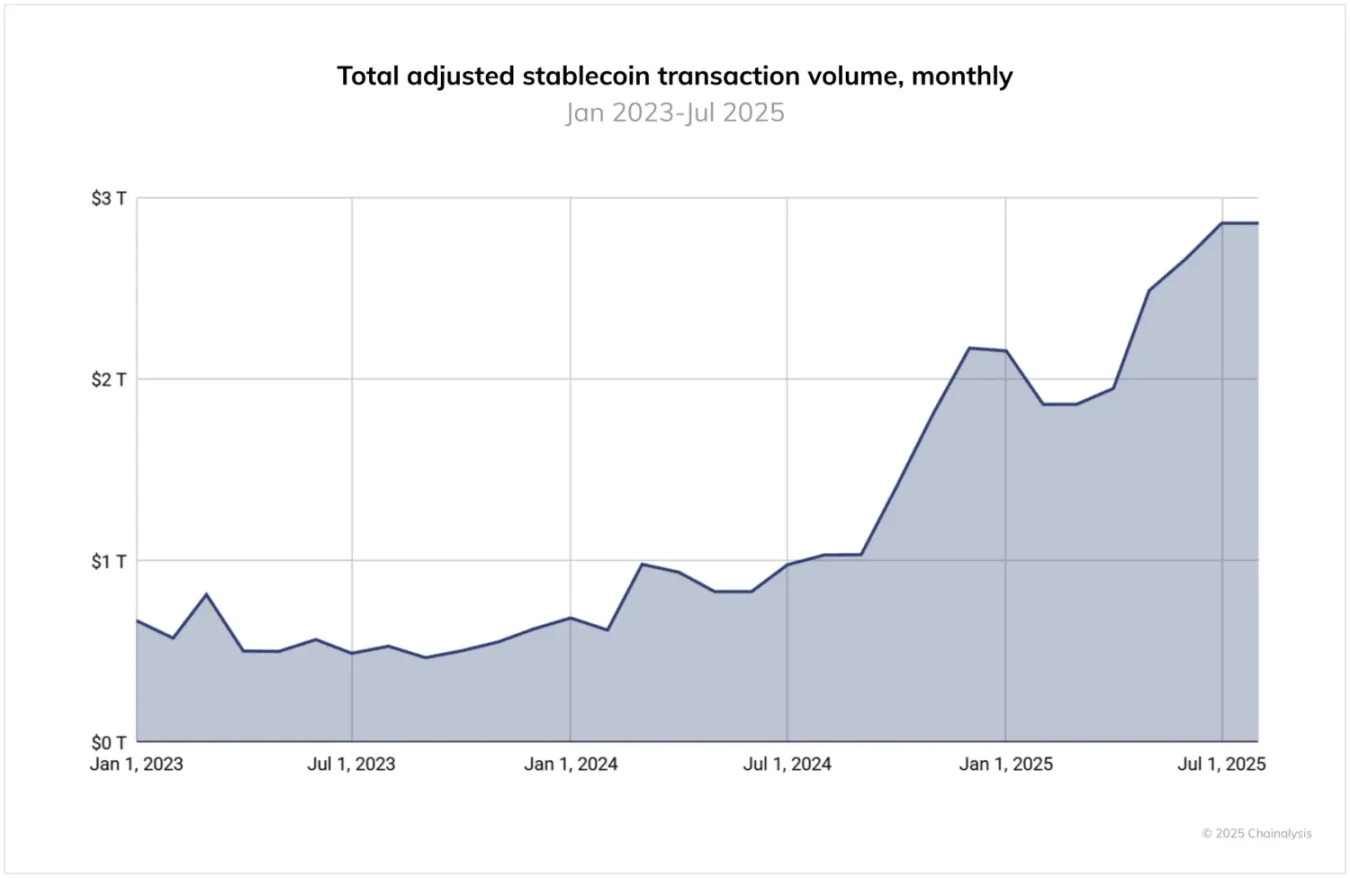

Ngày nay, khối lượng giao dịch stablecoin không còn là món đồ chơi tài chính nhỏ lẻ hay dành cho dân kỹ thuật, mà đã đạt mức hàng nghìn tỷ đô la. Một báo cáo năm 2025 của Chainalysis cho biết: "Từ tháng 6 năm 2024 đến tháng 6 năm 2025, USDT xử lý hơn 1 nghìn tỷ đô la mỗi tháng, đạt đỉnh 1,14 nghìn tỷ đô la vào tháng 1 năm 2025. Trong khi đó, khối lượng giao dịch hàng tháng của USDC dao động từ 1,24 nghìn tỷ đến 3,29 nghìn tỷ đô la. Những con số này làm nổi bật vai trò trung tâm bền vững của Tether và USDC trong cơ sở hạ tầng thị trường mã hóa, đặc biệt trong thanh toán xuyên biên giới và hoạt động tổ chức."

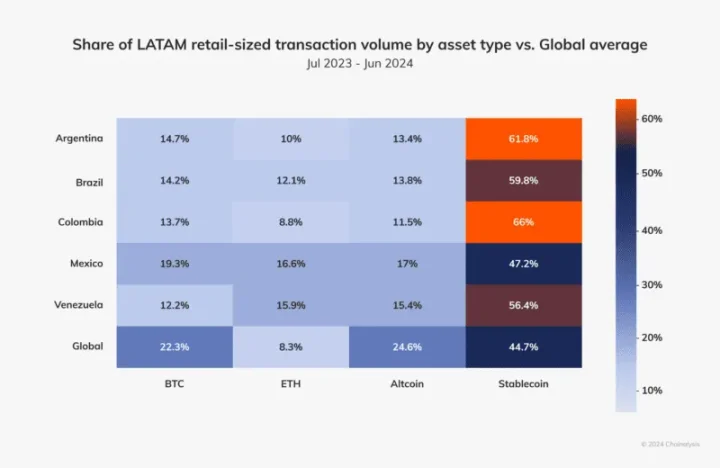

Ví dụ, theo một báo cáo của Chainalysis năm 2024 tập trung vào Mỹ Latinh, trong tổng giá trị mã hóa nhận được từ năm 2023 đến 2024, khu vực Mỹ Latinh chiếm 9,1%, tốc độ tăng trưởng sử dụng hàng năm từ 40% đến 100%, trong đó hơn 50% là stablecoin, cho thấy nhu cầu mạnh mẽ ở thế giới đang phát triển đối với tiền tệ thay thế.

Mỹ cần cầu mới cho trái phiếu của mình, và cầu này tồn tại dưới dạng nhu cầu đối với đồng đô la, vì phần lớn người dân thế giới đang mắc kẹt trong các loại tiền pháp định kém xa so với đô la Mỹ. Nếu thế giới chuyển sang một cấu trúc địa chính trị buộc đô la phải cạnh tranh bình đẳng với mọi tiền pháp định khác, đô la có thể vẫn là lựa chọn tốt nhất. Dù Mỹ có những khuyết điểm, nó vẫn là một siêu cường với sự giàu có đáng kinh ngạc, nguồn nhân lực và tiềm năng kinh tế to lớn, đặc biệt khi so sánh với nhiều quốc gia nhỏ và đồng peso đáng ngờ của họ.

Stablecoin giải quyết cả hai vấn đề này; chúng tạo ra nhu cầu đối với trái phiếu Mỹ và có thể truyền giá trị đo bằng đô la đến mọi người ở mọi nơi trên thế giới.

Stablecoin tận dụng đặc tính kháng kiểm duyệt của blockchain nền tảng – điều mà các ngân hàng địa phương không thể cung cấp. Do đó, bằng cách thúc đẩy stablecoin, Mỹ có thể tiếp cận các thị trường nước ngoài chưa từng tiếp cận được, mở rộng cầu và cơ sở người dùng, đồng thời xuất khẩu lạm phát đô la sang các quốc gia không chịu ảnh hưởng trực tiếp từ chính trị Mỹ – một truyền thống lâu đời trong lịch sử đồng đô la. Về mặt chiến lược, điều này nghe có vẻ lý tưởng đối với Mỹ, và là sự mở rộng đơn giản của cách đô la hoạt động trong vài thập kỷ qua, chỉ được xây dựng trên nền tảng công nghệ tài chính mới.

Chính phủ Mỹ hiểu được cơ hội này. Theo Chainalysis: "Bối cảnh quản lý stablecoin đã thay đổi đáng kể trong 12 tháng qua. Mặc dù Đạo luật GENIUS của Mỹ chưa có hiệu lực, nhưng việc thông qua đã thúc đẩy sự quan tâm mạnh mẽ từ các tổ chức."

Tại sao stablecoin nên vượt lên trên Bitcoin

Cách tốt nhất để đảm bảo Bitcoin giúp thế giới đang phát triển thoát khỏi những đồng tiền pháp định tầm thường là đảm bảo đô la Mỹ sử dụng Bitcoin làm nền tảng vận hành. Mỗi ví stablecoin đô la Mỹ cũng nên là một ví Bitcoin.

Các nhà phê bình chiến lược Bitcoin-đô la Mỹ sẽ nói rằng điều này đi ngược lại cội nguồn tự do của Bitcoin, vốn lẽ ra phải thay thế đô la chứ không phải tăng cường hay đưa nó vào thế kỷ 21. Tuy nhiên, mối lo ngại này phần lớn mang tính trung tâm Mỹ. Việc lên án đồng đô la là dễ dàng khi bạn được trả lương bằng đô la và tài khoản ngân hàng của bạn được tính bằng đô la. Khi tỷ lệ lạm phát đô la 2-8% là tiền pháp định địa phương của bạn, thì việc chỉ trích nó là dễ dàng. Ở quá nhiều quốc gia ngoài Mỹ, tỷ lệ lạm phát hàng năm 2-8% là một ân huệ.

Một phần lớn dân số thế giới đang phải chịu đựng các loại tiền pháp định tồi tệ hơn nhiều so với đô la, với tỷ lệ lạm phát từ hai chữ số thấp đến cao, thậm chí ba chữ số – đó là lý do tại sao stablecoin đã được áp dụng rộng rãi ở thế giới thứ ba. Thế giới đang phát triển cần rời khỏi con tàu đang chìm này trước tiên. Khi họ đã lên một con thuyền ổn định, họ có thể bắt đầu tìm cách nâng cấp lên du thuyền Bitcoin.

Không may là, mặc dù phần lớn stablecoin ban đầu bắt nguồn từ Bitcoin, hiện nay chúng không chạy trên Bitcoin, thực tế công nghệ này tạo ra ma sát và rủi ro lớn cho người dùng. Phần lớn khối lượng giao dịch stablecoin hiện nay chạy trên blockchain Tron, một mạng lưới tập trung do Justin Sun vận hành trên một vài máy chủ, dễ bị các chính phủ nước ngoài không ưa thích stablecoin đô la nhắm mục tiêu.

Blockchain mà phần lớn stablecoin hiện nay phụ thuộc vào cũng hoàn toàn minh bạch. Các địa chỉ công khai làm tài khoản người dùng có thể truy vết công khai, thường bị các sàn giao dịch địa phương liên kết với dữ liệu cá nhân của người dùng và dễ bị chính quyền địa phương truy cập. Đây là một đòn bẩy mà nước ngoài có thể dùng để phản công sự lan tỏa của stablecoin tính bằng đô la.

Bitcoin không có những rủi ro cơ sở hạ tầng này. Khác với Ethereum, Tron, Solana, Bitcoin có mức độ phi tập trung rất cao, với hàng chục nghìn nút trên toàn thế giới và sở hữu một mạng lưới ngang hàng vững chắc để truyền giao dịch, dễ dàng vượt qua mọi điểm nghẽn hoặc cản trở. Lớp Proof-of-Work của nó cung cấp sự phân tách quyền lực mà các blockchain Proof-of-Stake không có. Ví dụ, Michael Saylor dù nắm giữ lượng Bitcoin lớn, chiếm 3% tổng cung, nhưng không có quyền biểu quyết trực tiếp trong chính trị đồng thuận của mạng lưới. Điều này khác với trường hợp của Vitalik và đồng thuận Proof-of-Stake Ethereum, hay Justin Sun và Tron.

Hơn nữa, mạng lưới Lightning được xây dựng trên Bitcoin mở khóa khả năng thanh toán tức thì, hưởng lợi từ độ an toàn của blockchain Bitcoin nền tảng. Đồng thời cung cấp mức độ riêng tư đáng kể cho người dùng, vì mọi giao dịch trên mạng Lightning về thiết kế đều diễn ra ngoài chuỗi và không để lại dấu vết trên blockchain công khai. Sự khác biệt căn bản về phương thức thanh toán này cho phép người dùng có được quyền riêng tư khi gửi tiền cho người khác. Điều này giảm số lượng tác nhân đe dọa có thể xâm phạm quyền riêng tư người dùng, từ bất kỳ ai có thể xem blockchain, xuống còn một số ít doanh nhân và công ty công nghệ, trong trường hợp xấu nhất.

Người dùng cũng có thể tự vận hành nút Lightning riêng và lựa chọn cách kết nối vào mạng, nhiều người thực sự làm vậy, tự nắm giữ quyền riêng tư và an toàn trong tay. Những đặc điểm này không thấy ở các blockchain mà đa số người dùng hiện nay dùng cho stablecoin.

Các chính sách tuân thủ và thậm chí trừng phạt vẫn có thể được áp dụng cho stablecoin đô la Mỹ, với quản trị gắn liền với Washington, sử dụng các phương pháp phân tích và hợp đồng thông minh giống như hiện nay để ngăn chặn tội phạm sử dụng stablecoin. Về cơ bản, đô la Mỹ không thể phi tập trung, vì bản thân nó được thiết kế là tập trung. Tuy nhiên, nếu phần lớn giá trị stablecoin được chuyển qua mạng Lightning, quyền riêng tư người dùng cũng có thể được bảo vệ, giúp người dùng ở các nước đang phát triển tránh khỏi tội phạm có tổ chức và thậm chí chính quyền địa phương của họ.

Người dùng cuối cùng quan tâm đến phí giao dịch – chi phí chuyển tiền – đó là lý do tại sao Tron đến nay vẫn thống trị thị trường. Tuy nhiên, khi USDT lên mạng Lightning, tình trạng này có thể sớm thay đổi. Trong trật tự thế giới Bitcoin-đô la Mỹ, mạng Bitcoin sẽ trở thành phương tiện trao đổi của đô la, trong khi đô la vẫn sẽ là đơn vị kế toán trong tương lai gần.

Liệu Bitcoin có chịu đựng được tất cả điều này?

Các nhà phê bình chiến lược này cũng lo ngại rằng chiến lược Bitcoin-đô la Mỹ có thể ảnh hưởng đến bản thân Bitcoin. Họ tự hỏi liệu việc đặt đô la lên trên Bitcoin có làm méo mó cấu trúc nền tảng của nó hay không. Cách rõ ràng nhất mà một siêu cường như chính phủ Mỹ có thể muốn thao túng Bitcoin là buộc nó tuân thủ các chế độ trừng phạt, điều mà về lý thuyết họ có thể làm ở lớp Proof-of-Work.

Tuy nhiên, như đã nêu, chế độ trừng phạt có thể đã đạt đỉnh, nhường chỗ cho thời đại thuế quan, vốn cố gắng kiểm soát dòng chảy hàng hóa thay vì dòng tiền. Sự chuyển đổi chiến lược chính sách đối ngoại Mỹ hậu-Trump, hậu chiến tranh Ukraine này thực tế đã làm giảm áp lực lên Bitcoin.

Khi các công ty phương Tây như BlackRock, thậm chí chính phủ Mỹ, tiếp tục coi Bitcoin là chiến lược đầu tư dài hạn, hoặc như Tổng thống Trump nói, là "dự trữ chiến lược Bitcoin", họ cũng bắt đầu đồng nhất lợi ích với sự thành công và tồn tại tương lai của mạng lưới Bitcoin. Việc tấn công đặc tính kháng kiểm duyệt của Bitcoin không chỉ phá hủy khoản đầu tư vào tài sản này mà còn làm suy yếu khả năng mạng lưới cung cấp stablecoin cho thế giới đang phát triển.

Trong trật tự thế giới Bitcoin-đô la Mỹ, sự thỏa hiệp rõ ràng nhất mà Bitcoin phải thực hiện là từ bỏ chiều kích đơn vị kế toán. Đây là tin xấu đối với nhiều người yêu Bitcoin, và đúng là như vậy. Đơn vị kế toán là mục tiêu tối thượng của siêu Bitcoin hóa, và nhiều người dùng của nó ngày nay đang sống trong thế giới đó, tính toán các quyết định kinh tế dựa trên tác động cuối cùng đến số satoshi Bitcoin họ nắm giữ. Tuy nhiên, đối với những người hiểu rằng Bitcoin là đồng tiền lành mạnh nhất từng tồn tại, thì không gì có thể thực sự tước đi điều này. Thực tế, niềm tin vào Bitcoin như nơi cất giữ giá trị và phương tiện trao đổi sẽ được củng cố nhờ chiến lược Bitcoin-đô la Mỹ này.

Đáng buồn là sau 16 năm cố gắng biến Bitcoin thành đơn vị kế toán phổ biến như đô la, một số người nhận ra rằng trong trung hạn, đô la và stablecoin rất có thể sẽ đáp ứng nhu cầu đó. Thanh toán bằng Bitcoin sẽ không bao giờ biến mất, các công ty do người yêu Bitcoin dẫn dắt sẽ tiếp tục trỗi dậy và nên tiếp tục chấp nhận Bitcoin như phương thức thanh toán để xây dựng dự trữ Bitcoin của họ, nhưng trong vài thập kỷ tới, stablecoin và giá trị tính bằng đô la rất có thể sẽ thống trị thương mại mã hóa.

Không gì có thể dừng đoàn tàu này

Khi thế giới tiếp tục thích nghi với sự trỗi dậy của phương Đông và sự xuất hiện của trật tự đa cực, Mỹ có thể buộc phải đưa ra những quyết định khó khăn và then chốt để tránh khủng hoảng tài chính dai dẳng. Về lý thuyết, Mỹ có thể cắt giảm chi tiêu, tái cấu trúc và chuyển hướng để trở nên hiệu quả và cạnh tranh hơn trong thế kỷ 21. Chính quyền Trump chắc chắn đang cố gắng làm điều này, như hệ thống thuế quan và các nỗ lực liên quan khác cho thấy, nhằm đưa sản xuất về Mỹ và nuôi dưỡng nhân tài địa phương.

Dù có một vài phép màu có thể giải quyết困境 tài chính của Mỹ, ví dụ như tự động hóa lao động và trí tuệ nhân tạo kiểu khoa học viễn tưởng, hay thậm chí là chiến lược Bitcoin-đô la Mỹ, nhưng cuối cùng, ngay cả việc đặt đô la lên blockchain cũng sẽ không thay đổi số phận của nó: trở thành vật lưu niệm cho những người yêu thích lịch sử, một đồng tiền cổ đại bị lãng quên, thích hợp để trưng bày trong bảo tàng.

Thiết kế tập trung và sự phụ thuộc vào chính trị Mỹ cuối cùng đã định đoạt số phận của đô la như một loại tiền tệ, nhưng nếu thực tế, sự suy tàn của nó có thể sẽ không xảy ra trong 10, 50 hay thậm chí 100 năm tới. Khi khoảnh khắc đó thực sự đến, nếu lịch sử lặp lại, Bitcoin nên ở đó như nền tảng vận hành, sẵn sàng dọn dẹp tàn cuộc, thực hiện lời tiên tri siêu Bitcoin hóa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News