Số người dùng trên chuỗi Bitcoin giảm 30%, quỹ ETF bị rút vốn 4,5 tỷ USD: Diễn biến trong 3 tháng tới sẽ ra sao?

Tuyển chọn TechFlowTuyển chọn TechFlow

Số người dùng trên chuỗi Bitcoin giảm 30%, quỹ ETF bị rút vốn 4,5 tỷ USD: Diễn biến trong 3 tháng tới sẽ ra sao?

Mạng lưới dường như vẫn đang hoạt động, nhưng các bên tham gia đang biến mất.

Tác giả: Oluwapelumi Adejumo

Biên dịch: TechFlow

Giới thiệu của TechFlow: Khối lượng giao dịch không sụp đổ, nhưng số địa chỉ hoạt động đã suy giảm liên tục trong sáu tháng qua, chạm mức thấp nhất trong năm năm. Sự lệch pha này — “bề ngoài hưng thịnh, bên trong trống rỗng” — là tín hiệu phản diện cho sức khỏe cấu trúc của thị trường tăng giá.

Bài viết sử dụng dữ liệu chéo từ ba nền tảng Glassnode, Santiment và CryptoQuant để đề xuất ba kịch bản tương lai, tạo thành một khung tham chiếu hữu ích nhằm đánh giá xu hướng giá BTC trong bối cảnh hiện nay.

Toàn văn như sau:

Mức độ hoạt động mạng Bitcoin đã suy yếu liên tục trong sáu tháng qua, song xu hướng này lại không thể hiện rõ trên các chỉ số cốt lõi mà đa số nhà giao dịch thường chú ý ngay từ cái nhìn đầu tiên.

Tín hiệu rõ ràng hơn không nằm ở khối lượng giao dịch — vốn cơ bản duy trì ổn định — mà ở độ rộng tham gia. Dù mạng lưới vẫn xử lý gần như cùng một lượng giao dịch, số lượng địa chỉ hoạt động trên chuỗi (on-chain) lại tiếp tục giảm mạnh.

Sự phân tách này đặc biệt quan trọng trong một thị trường nơi việc xác định giá ngày càng diễn ra chủ yếu thông qua ETF và các sản phẩm phái sinh. Nó hàm ý rằng: dấu chân on-chain của Bitcoin đang thu hẹp, trong khi sự tiếp xúc với thị trường lại vẫn sôi động ở những nơi khác.

Khi thị trường giảm giá kéo dài, xu hướng này ngày càng trở nên khó bỏ qua.

Dữ liệu từ Glassnode cho thấy, vào giữa tháng 8 năm 2025, giá trị trung bình 8 ngày của số địa chỉ hoạt động trên mạng Bitcoin đạt khoảng 778.680 địa chỉ. Đến ngày 23 tháng 2, con số này đã giảm xuống còn khoảng 535.942 địa chỉ, tương đương mức sụt giảm khoảng 31%.

CryptoQuant cũng ghi nhận mức độ hoạt động mạng thấp trong suốt sáu tháng liên tiếp, mô tả giai đoạn hiện tại là thời kỳ suy yếu kéo dài về mức độ tham gia on-chain.

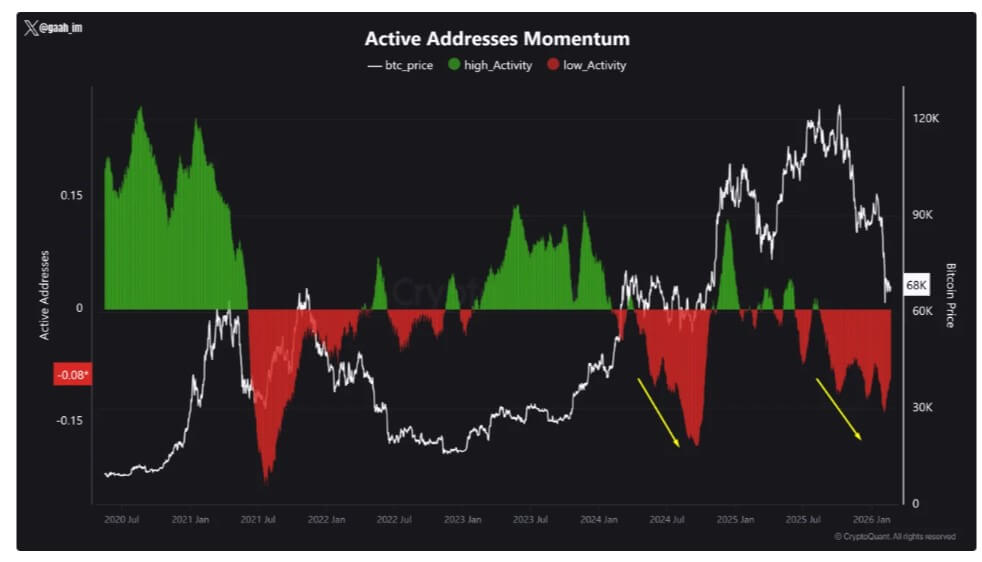

Động lượng Số Địa Chỉ Hoạt Động Bitcoin

Nguồn: CryptoQuant

Lần gần nhất thị trường xuất hiện hình thái tương tự là vào năm 2024 — sau đó Bitcoin trải qua đợt điều chỉnh khoảng 30%.

Điều này không đồng nghĩa với việc kịch bản sẽ lặp lại ngay lúc này, song nó củng cố một quy luật lịch sử: tình trạng suy yếu kéo dài của mạng lưới thường đi đôi với giai đoạn suy giảm niềm tin thị trường.

Độ rộng tham gia suy giảm, nhưng năng lực xử lý vẫn ổn định

Số lượng giao dịch Bitcoin không giảm theo cùng nhịp với số lượng địa chỉ hoạt động.

Vào giữa tháng 8 năm 2025, số giao dịch trung bình mỗi ngày đạt khoảng 444.000 giao dịch. Theo dữ liệu từ Blockchain.com, trung bình 30 ngày gần đây dao động quanh mức 439.000 giao dịch/ngày.

Dữ liệu theo ngày vẫn có biến động, dao động từ khoảng 289.000 đến 702.000 giao dịch, nhưng xu hướng tổng thể về năng lực xử lý chưa hề sụp đổ.

Sự lệch pha này chính là chìa khóa để hiểu rõ tình hình hiện tại.

Nếu khối lượng giao dịch giữ ổn định trong khi số địa chỉ hoạt động giảm, điều đó cho thấy ngày càng ít thực thể đang đảm nhận cùng một khối lượng hoạt động trên chuỗi.

Hiện tượng này có nhiều nguyên nhân, và đều không cần sự gia nhập của nhà đầu tư cá nhân. Các sàn giao dịch và tổ chức quản lý tài sản có thể xử lý hàng loạt yêu cầu rút tiền; các nhà đầu tư lớn có thể tích hợp nhiều giao dịch chuyển khoản; dòng vốn tổ chức có thể được xử lý thông qua ít ví hơn; hoạt động vận hành cũng có thể làm bùng nổ tạm thời số lượng giao dịch, chứ không phản ánh sự quay trở lại thực sự của người dùng.

Kết quả là: bề ngoài chuỗi vẫn trông rất nhộn nhịp, nhưng số lượng người tham gia thực tế đang ngày càng ít đi.

Đây cũng chính là lý do vì sao sự suy giảm về độ rộng tham gia mang tính nói lên vấn đề hơn so với năng lực xử lý thuần túy. Việc số lượng giao dịch giữ ổn định có thể che giấu một thực tế: hoạt động đang ngày càng tập trung vào nhóm người giao dịch lặp lại, các tổ chức lớn và dòng vốn mang tính vận hành.

Trong bối cảnh này, lớp nền Bitcoin vẫn vận hành bình thường, song mức độ tham gia người dùng mà nó đại diện đã trở nên kém “thật” hơn.

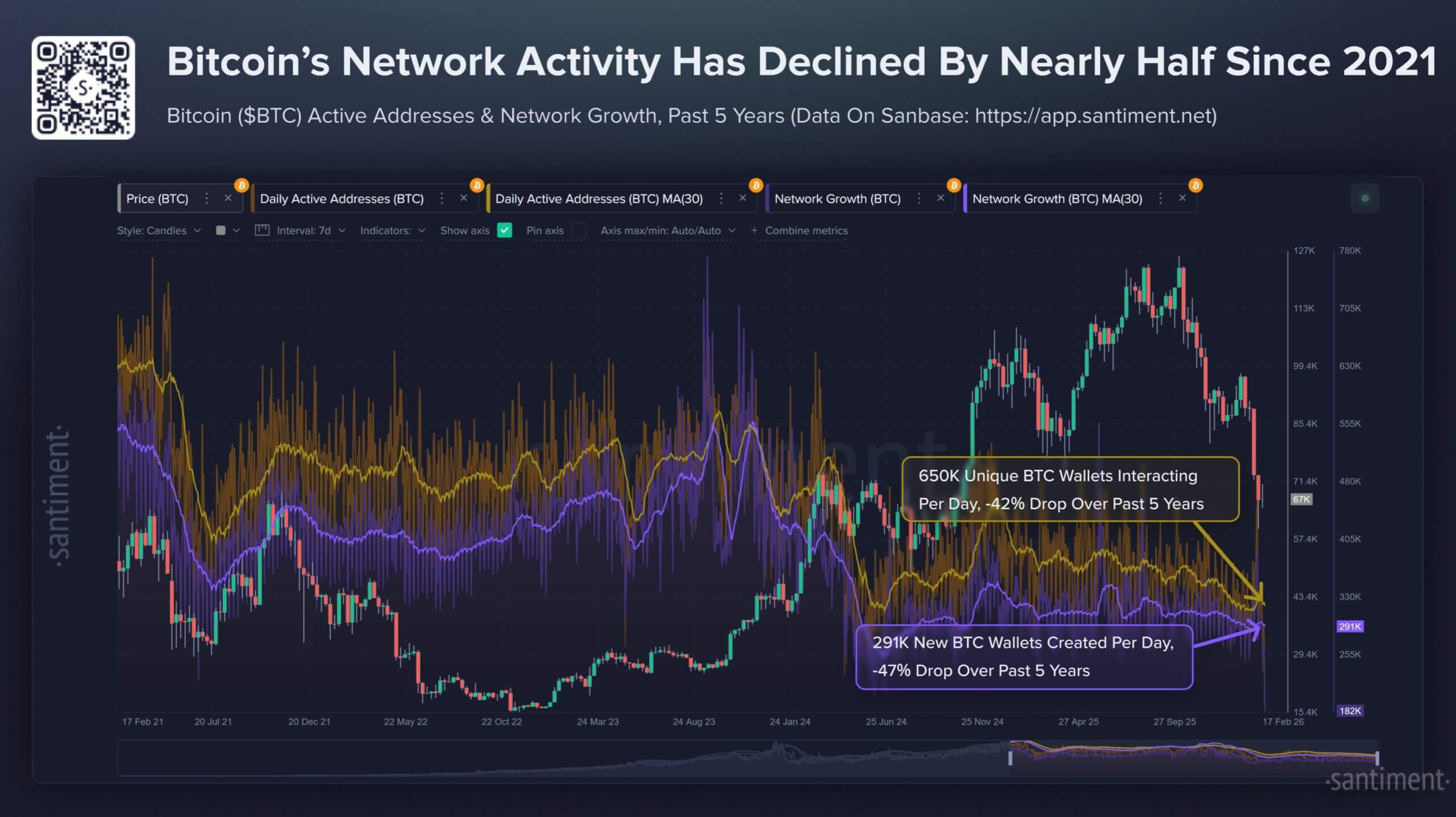

Cơ quan phân tích blockchain Santiment đưa ra mô tả trực quan hơn dựa trên khung thời gian dài hơn.

Cơ quan này cho biết, kể từ tháng 2 năm 2021, số địa chỉ duy nhất khởi tạo giao dịch trên mạng Bitcoin đã giảm 42%, trong khi số địa chỉ mới tạo ra giảm 47%.

Santiment không coi đây là bằng chứng cho thấy tiền mã hóa đã “chết” hay một thị trường giảm giá dài hạn đã được xác lập, song cơ quan này thực sự mô tả một dạng phân kỳ tiêu cực xuyên suốt năm 2025 — giá trị thị trường tăng trong khi các chỉ số thực dụng của Bitcoin lại suy yếu.

Sức căng này hiện đang thể hiện rõ trong xu hướng kéo dài sáu tháng. Giá cả và câu chuyện thị trường có thể tiếp tục duy trì, nhưng chính lớp nền chuỗi lại ngày càng trở nên yên tĩnh hơn.

Phí giao dịch thấp phản ánh nhu cầu đối với không gian khối đang suy giảm

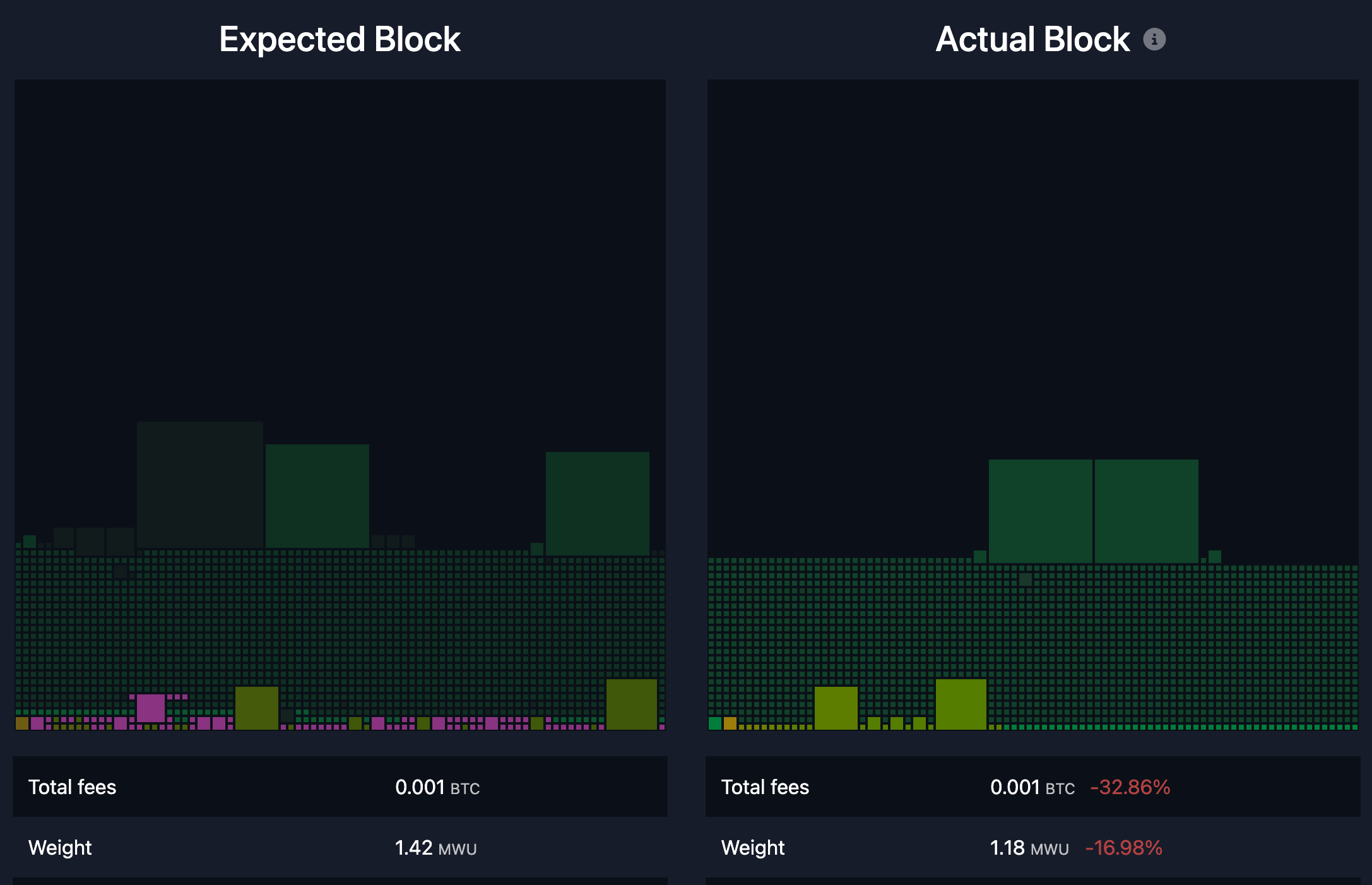

Dữ liệu phí giao dịch tiếp tục khẳng định lớp nền Bitcoin (Layer 1) đang trong tình trạng nhu cầu yếu.

Theo mempool.space, phí giao dịch trung bình gần đây của mạng lưới khoảng 0,24 USD, tương đương khoảng 1,8 sat/vB.

Đây là mức thấp đối với một mạng lưới từng chứng kiến cạnh tranh gay gắt về không gian khối trong các đỉnh chu kỳ trước đây. Với tốc độ giao dịch hiện tại, mức phí này cho thấy thu nhập phí hàng ngày của mạng lưới chưa tới 100.000 USD.

So sánh với phần thưởng khối hiện vẫn duy trì khoảng 450 BTC mỗi ngày, thu nhập từ phí chiếm tỷ lệ rất nhỏ.

Phí Trung Bình Mỗi Khối Bitcoin

Đây không phải là vấn đề an ninh cấp thiết, cũng không có nghĩa mô hình bảo mật của Bitcoin đang chịu áp lực ngắn hạn.

Bởi vì phần thưởng khối vẫn chiếm phần lớn thu nhập của thợ đào. Tuy nhiên, điều này thực sự phản ánh một thực tế dài hạn mà Bitcoin chưa buộc phải đối mặt trong giai đoạn chu kỳ hiện tại.

Vấn đề chuyển đổi sang ngân sách bảo mật dựa chủ yếu vào phí giao dịch cứ mỗi chu kỳ lại được bàn luận, nhưng trong môi trường hiện tại, quá trình chuyển đổi này chưa bị kiểm nghiệm — bởi bản thân nhu cầu trả phí đã rất yếu.

Thực tế cho thấy, thị trường phí yên tĩnh hiện tại khiến cuộc thảo luận này tiếp tục bị hoãn lại.

Lớp nền không chịu áp lực tắc nghẽn kéo dài, người dùng cũng không cạnh tranh quyết liệt để được đưa giao dịch lên chuỗi. Tình huống này có thể thay đổi nhanh chóng trong các sự kiện biến động mạnh, làn sóng đầu cơ hoặc cú sốc nhu cầu mới, nhưng hiện tại điều đó chưa xảy ra.

Ở thời điểm hiện tại, mức sử dụng không gian khối rõ ràng thấp hơn so với các giai đoạn tăng giá trước đây, phù hợp với bối cảnh tổng thể về sự suy giảm độ rộng tham gia.

Bộ nhớ chờ (Mempool) trống rỗng của Bitcoin

Nhận định của CryptoQuant cũng phù hợp với bối cảnh phí giao dịch này — mức độ hoạt động mạng thấp thường gắn liền với sự suy giảm quan tâm của thị trường đối với tài sản và giai đoạn thua lỗ phổ biến.

Khi sự quan tâm giảm, số người tham gia mới ít đi, số lượng giao dịch tự phát giảm, áp lực phí cũng từ đó dịu đi.

Bitcoin vẫn có thể được giao dịch sôi động như một tài sản tài chính, nhưng chính lớp nền chuỗi không còn phản ánh mức độ tham gia rộng rãi của người dùng.

Môi trường vĩ mô và dòng vốn ETF đang thay đổi cách thức giao dịch Bitcoin

Bối cảnh vĩ mô giúp giải thích vì sao xu hướng này lại kéo dài.

Bitcoin ngày càng giống một tài sản có độ nhạy cao với các yếu tố vĩ mô (high-beta asset), đặc biệt nổi bật trong các giai đoạn tránh rủi ro.

Trong năm qua, lạm phát tại Mỹ đã dịu bớt; tốc độ tăng CPI tháng 1 năm 2026 đạt 2,4% so với cùng kỳ năm trước; phạm vi lãi suất mục tiêu của Cục Dự trữ Liên bang (Fed) được công bố cuối tháng 1 ở mức 3,50%–3,75%.

Trong một môi trường thị trường đơn giản hơn, việc lạm phát dịu bớt có thể hỗ trợ cho sự phục hồi rõ ràng hơn của các tài sản rủi ro.

Tuy nhiên, sự chú ý của thị trường đang tập trung vào nhiều yếu tố gây biến động — bao gồm cả sự bất định về chính sách thuế. Yếu tố này thúc đẩy biến động mạnh của lãi suất và đồng đô la Mỹ, khiến tâm lý chấp nhận rủi ro chung liên tục bất ổn.

Trong bối cảnh này, cả nhà đầu tư cá nhân lẫn tổ chức đều thường giảm tần suất hoạt động. Sự tham gia của nhà đầu tư cá nhân suy giảm, tần suất giao dịch của nhà đầu tư chuyên nghiệp cũng giảm. Các tổ chức có thể duy trì vị thế, nhưng thiên về điều chỉnh danh mục thông qua các sản phẩm không yêu cầu di chuyển tài sản trên chuỗi.

Đây chính là lý do vì sao ETF Bitcoin giao ngay trở thành nhân vật chủ đạo trong câu chuyện thị trường.

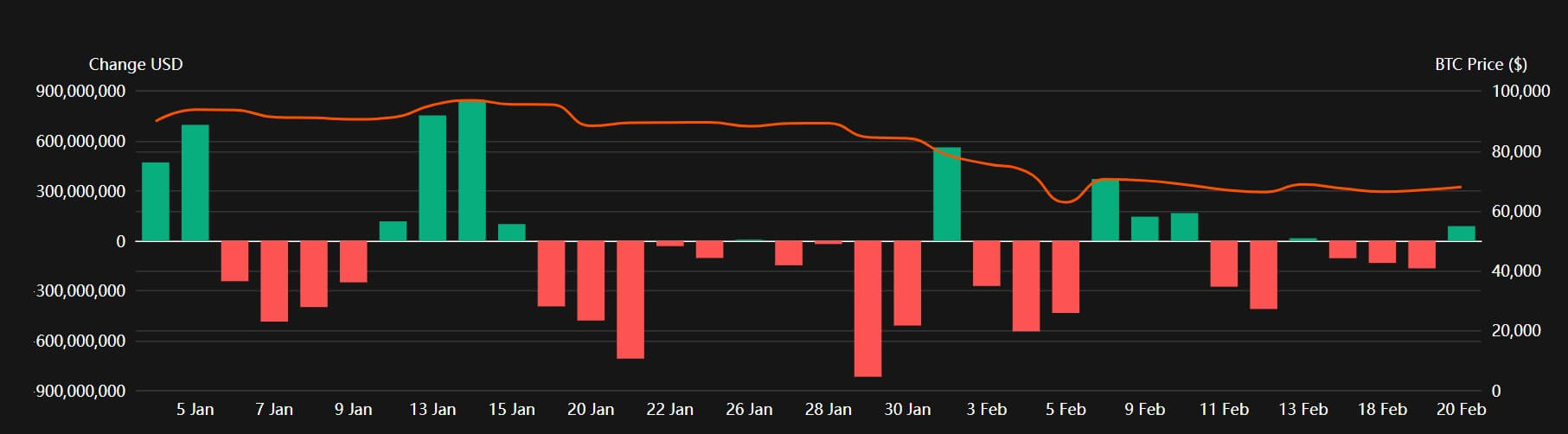

Dữ liệu từ Coinperps cho thấy ETF Bitcoin tại Mỹ đã ghi nhận dòng vốn ròng âm liên tiếp trong nhiều tuần, với tổng dòng vốn ròng âm khoảng 3,8 tỷ USD trong năm tuần gần đây và khoảng 4,5 tỷ USD kể từ đầu năm.

Dòng vốn hàng ngày của ETF Bitcoin tại Mỹ năm 2026

Nguồn: Coinperps

Điều này chuyển hoạt động từ ví tự lưu ký sang tài khoản môi giới.

Đây cũng là lời giải thích vì sao thị trường có thể duy trì sự sôi động, trong khi lớp nền chuỗi lại ngày càng yên tĩnh. Vị thế vẫn đang được mua bán, nhưng phần lớn giao dịch đang được thực hiện ngoài chuỗi.

Đây là một bước chuyển quan trọng trong vai trò của Bitcoin. Nó ngày càng giống một sản phẩm tài chính khoác chiếc áo tổ chức, trong khi lớp nền Layer 1 được sử dụng một cách chọn lọc hơn cho thanh toán bù trừ, lưu trữ và chuyển khoản định kỳ.

Đồng thời, năng lượng giao dịch hàng ngày trong lĩnh vực tiền mã hóa đang dồn vào những nơi khác, đặc biệt là stablecoin.

Coin Metrics xếp stablecoin vào vị trí động lực cốt lõi của hoạt động trên chuỗi, với tổng cung hiện gần 300 tỷ USD và khối lượng giao dịch tiếp tục tăng mạnh.

Nếu các tuyến stablecoin trên các chuỗi khác tiếp nhận thêm nhu cầu thanh toán hàng ngày, chức năng của lớp nền Bitcoin Layer 1 tự nhiên sẽ trở nên đơn giản hơn.

Điều này bản thân nó sẽ không làm suy yếu lập luận đầu tư vào Bitcoin, nhưng chắc chắn thay đổi hình thái của nó.

Ba kịch bản cho ba đến sáu tháng tới

Sự suy giảm độ rộng mạng lưới trong sáu tháng vừa qua mở ra ba đường đi khả thi cho xu hướng giá Bitcoin trong tương lai.

Kịch bản thứ nhất là sự thờ ơ kéo dài — trong môi trường thị trường tránh rủi ro, đây trông giống như kịch bản cơ sở.

Theo kịch bản này, số địa chỉ hoạt động duy trì ở mức thấp (khoảng 450.000–600.000), số lượng giao dịch dao động nhưng không sụp đổ, phí giao dịch duy trì ở mức thấp, và dòng vốn ETF tiếp tục ổn định hoặc âm nhẹ.

Tại đây, Bitcoin vẫn có thể biến động mạnh do các tiêu đề vĩ mô, nhưng sự tham gia trên chuỗi không thể xác nhận một sự phục hồi rộng rãi. Logic giao dịch của tài sản ngày càng giống một công cụ vĩ mô hơn là một mạng lưới đang bước vào giai đoạn mở rộng mới.

Kịch bản thứ hai là sự “tan băng” thanh khoản — một lộ trình lạc quan hơn.

Nếu lạm phát tiếp tục dịu bớt và kỳ vọng nới lỏng giúp ổn định tâm lý chấp nhận rủi ro, dòng vốn ETF có thể chuyển từ ròng âm sang ròng dương liên tục. Trong bối cảnh này, sự gia tăng số lượng địa chỉ hoạt động sẽ trở thành tín hiệu xác nhận then chốt.

Nếu số địa chỉ hoạt động tăng lên mức 650.000–800.000, điều đó sẽ cho thấy độ rộng tham gia đang phục hồi, chứ không chỉ là sự quay trở lại của động lực giá. Đây trông giống hơn với một sự phục hồi chu kỳ cổ điển — giá tăng được hỗ trợ bởi sự gia tăng mức độ tham gia người dùng trên chuỗi.

Kịch bản thứ ba là sự thay thế cấu trúc — có lẽ là kịch bản đáng chú ý nhất.

Theo kịch bản này, giá Bitcoin tăng, nhưng độ rộng tham gia trên chuỗi tiếp tục trì trệ. ETF, sản phẩm phái sinh và thanh toán thông qua tổ chức quản lý tài sản vẫn chiếm ưu thế, trong khi stablecoin trên các nền tảng tiền mã hóa khác tiếp nhận thêm nhu cầu giao dịch.

Tại đây, Bitcoin ngày càng giống một tài sản vĩ mô kỹ thuật số và một lớp thanh toán bù trừ, chứ không còn là một chuỗi có hoạt động hàng ngày rộng rãi từ phía nhà đầu tư cá nhân.

Kịch bản này sẽ đánh dấu một bước tiến hóa trong vai trò của Bitcoin, phản ánh những thay đổi sâu sắc mà nó đã trải qua so với nhiều năm trước.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News

{kind=link}

{kind=link}

{kind=link}