Bitcoin đang tách khỏi thị trường truyền thống?

Tuyển chọn TechFlowTuyển chọn TechFlow

Bitcoin đang tách khỏi thị trường truyền thống?

Bitcoin như một loại tài sản độc đáo, sẽ hình thành xu hướng riêng của nó.

Tác giả: Tanay Ved, Victor Ramirez, Coin Metrics

Dịch: Luffy, Foresight News

Điểm chính:

-

Hệ số tương quan giữa Bitcoin với cổ phiếu và vàng gần đây đã giảm xuống mức gần bằng 0, cho thấy Bitcoin đang trong giai đoạn tách biệt khỏi các tài sản truyền thống – tình trạng thường xảy ra trong bối cảnh có yếu tố xúc tác hoặc cú sốc thị trường lớn.

-

Mặc dù hệ số tương quan giữa Bitcoin và lãi suất thấp, nhưng sự thay đổi chính sách tiền tệ cũng ảnh hưởng đến hiệu suất của Bitcoin. Trong chu kỳ thắt chặt tiền tệ từ năm 2022 đến 2023, Bitcoin thể hiện mối tương quan âm mạnh với việc tăng lãi suất.

-

Mặc dù được gọi là "vàng kỹ thuật số", nhìn lại lịch sử, Bitcoin thể hiện beta cao hơn so với cổ phiếu và độ nhạy mạnh hơn với chiều hướng đi lên, đặc biệt trong môi trường kinh tế vĩ mô tích cực.

-

Kể từ năm 2021, biến động giá của Bitcoin đã giảm dần đều và hiện nay xu hướng biến động của nó gần giống với các cổ phiếu công nghệ phổ biến, phản ánh đặc điểm rủi ro ngày càng trưởng thành.

Giới thiệu

Liệu Bitcoin đang tách biệt khỏi thị trường nói chung? Hiệu suất nổi bật gần đây của Bitcoin so với vàng và cổ phiếu một lần nữa làm sống lại chủ đề này. Trong suốt 16 năm lịch sử, Bitcoin đã được gắn nhiều nhãn mác, từ “vàng kỹ thuật số”, “phương tiện lưu trữ giá trị” đến “tài sản rủi ro”. Nhưng thực sự nó có những đặc tính đó không? Liệu Bitcoin như một tài sản đầu tư có thật sự khác biệt hay chỉ đơn thuần là hình thức đòn bẩy của các tài sản rủi ro hiện có trên thị trường?

Trong báo cáo Tình trạng Mạng lưới Coin Metrics kỳ này, chúng tôi sẽ khám phá hiệu suất của Bitcoin trong các môi trường thị trường khác nhau, tập trung phân tích các yếu tố xúc tác và điều kiện đằng sau những thời điểm hệ số tương quan giữa Bitcoin với các tài sản truyền thống như cổ phiếu và vàng ở mức thấp. Chúng tôi cũng sẽ nghiên cứu cách thức sự thay đổi chế độ chính sách tiền tệ ảnh hưởng đến hiệu suất của Bitcoin, đánh giá mức độ nhạy cảm của nó đối với thị trường rộng lớn hơn, đồng thời phân tích đặc điểm biến động của nó trong bối cảnh so sánh với các tài sản chính khác.

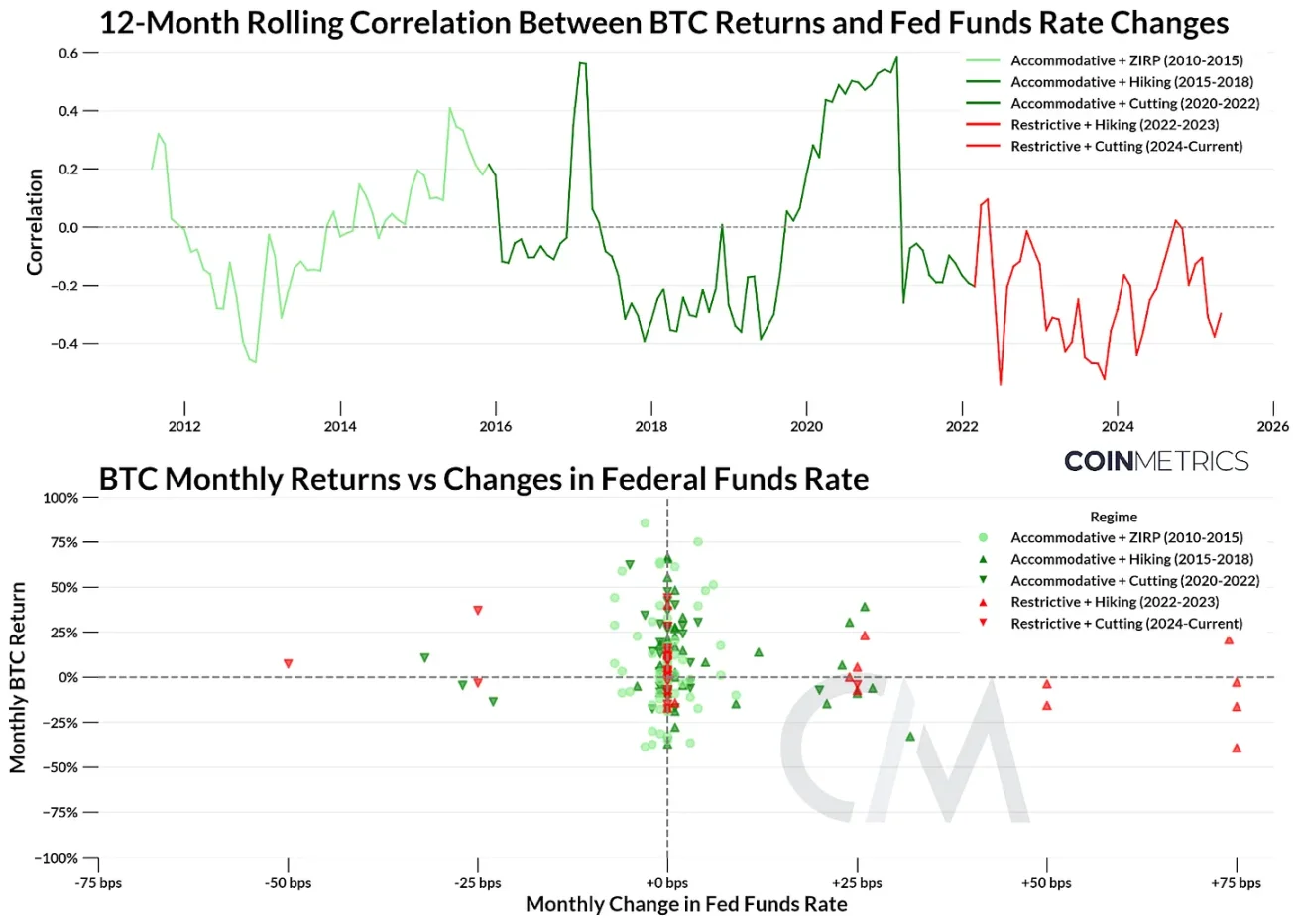

Bitcoin trong các chế độ lãi suất khác nhau

Fed là một trong những lực lượng có ảnh hưởng nhất tới thị trường tài chính do khả năng chi phối lãi suất. Những thay đổi trong lãi suất cơ bản liên bang, dù trong bối cảnh thắt chặt hay nới lỏng tiền tệ, đều trực tiếp ảnh hưởng đến cung tiền, thanh khoản thị trường và khẩu vị rủi ro của nhà đầu tư. Trong thập kỷ qua, chúng ta đã trải qua từ thời kỳ lãi suất bằng 0, đến chính sách nới lỏng tiền tệ chưa từng có trong đại dịch COVID-19, rồi đến việc tăng lãi suất mạnh mẽ vào năm 2022 để đối phó với lạm phát tăng cao.

Để hiểu mức độ nhạy cảm của Bitcoin trước những thay đổi trong chính sách tiền tệ, chúng tôi chia lịch sử Bitcoin thành năm giai đoạn chế độ lãi suất then chốt. Các giai đoạn này xem xét cả xu hướng và mức độ lãi suất, từ chế độ nới lỏng (lãi suất cơ bản dưới 2%) đến chế độ thắt chặt (lãi suất cơ bản trên 2%). Do lãi suất không thay đổi thường xuyên, chúng tôi so sánh lợi nhuận hàng tháng của Bitcoin với biến động hàng tháng của lãi suất cơ bản liên bang.

Nguồn dữ liệu: Coin Metrics và Ngân hàng Dự trữ Liên bang New York

Mặc dù hệ số tương quan tổng thể giữa Bitcoin và biến động lãi suất thấp và tập trung gần mức trung bình, vẫn xuất hiện một số mô hình rõ ràng khi chế độ chính sách thay đổi:

-

Nới lỏng + lãi suất bằng 0 (2010–2015): Dưới tác động của chính sách lãi suất bằng 0 sau khủng hoảng tài chính 2008, Bitcoin đạt lợi suất cao nhất. Hệ số tương quan giữa Bitcoin và lãi suất dao động trung tính, phù hợp với giai đoạn tăng trưởng ban đầu của Bitcoin.

-

Nới lỏng + tăng lãi suất (2015–2018): Khi Fed bắt đầu nâng lãi suất gần mức 2%, lợi suất Bitcoin dao động lên xuống. Mặc dù hệ số tương quan tăng mạnh vào năm 2017, nhìn chung vẫn duy trì ở mức thấp, cho thấy sự lệch pha phần nào giữa Bitcoin và chính sách vĩ mô.

-

Nới lỏng + giảm lãi suất (2018–2022): Giai đoạn này bắt đầu với việc giảm lãi suất mạnh và kích thích tài khóa để ứng phó với đại dịch COVID-19, theo sau là hai năm lãi suất gần bằng 0. Lợi suất Bitcoin biến động lớn nhưng thiên về tích cực. Trong giai đoạn này, hệ số tương quan dao động mạnh, từ dưới -0,3 vào năm 2019 lên +0,59 vào năm 2021, sau đó trở lại mức trung tính.

-

Thắt chặt + tăng lãi suất (2022–2023): Để đối phó với lạm phát tăng vọt, Fed thực hiện một trong những chu kỳ tăng lãi suất nhanh nhất, đẩy lãi suất cơ bản lên trên 5%. Trong chế độ này, Bitcoin thể hiện mối tương quan âm mạnh với biến động lãi suất. Trong bối cảnh khẩu vị rủi ro giảm, hiệu suất Bitcoin yếu kém, đặc biệt cộng hưởng với các cú sốc riêng trong lĩnh vực tiền mã hóa như sự sụp đổ của FTX vào tháng 11 năm 2022.

-

Thắt chặt + giảm lãi suất (2023–nay): Sau ba lần giảm lãi suất ở mức cao, chúng ta thấy hiệu suất Bitcoin chuyển từ trung tính sang tích cực vừa phải. Giai đoạn này cũng chứng kiến một số yếu tố xúc tác như cuộc bầu cử Tổng thống Mỹ và các sự kiện xung đột thương mại, tiếp tục ảnh hưởng đến hiệu suất Bitcoin. Tương quan vẫn âm nhưng dường như đang tiến dần về 0, cho thấy Bitcoin đang trong giai đoạn chuyển tiếp khi điều kiện kinh tế vĩ mô bắt đầu dịu bớt.

Dù lãi suất quyết định bối cảnh thị trường, việc so sánh mối quan hệ giữa Bitcoin với cổ phiếu và vàng sẽ giúp làm rõ hơn hiệu suất của nó so với các loại tài sản chính.

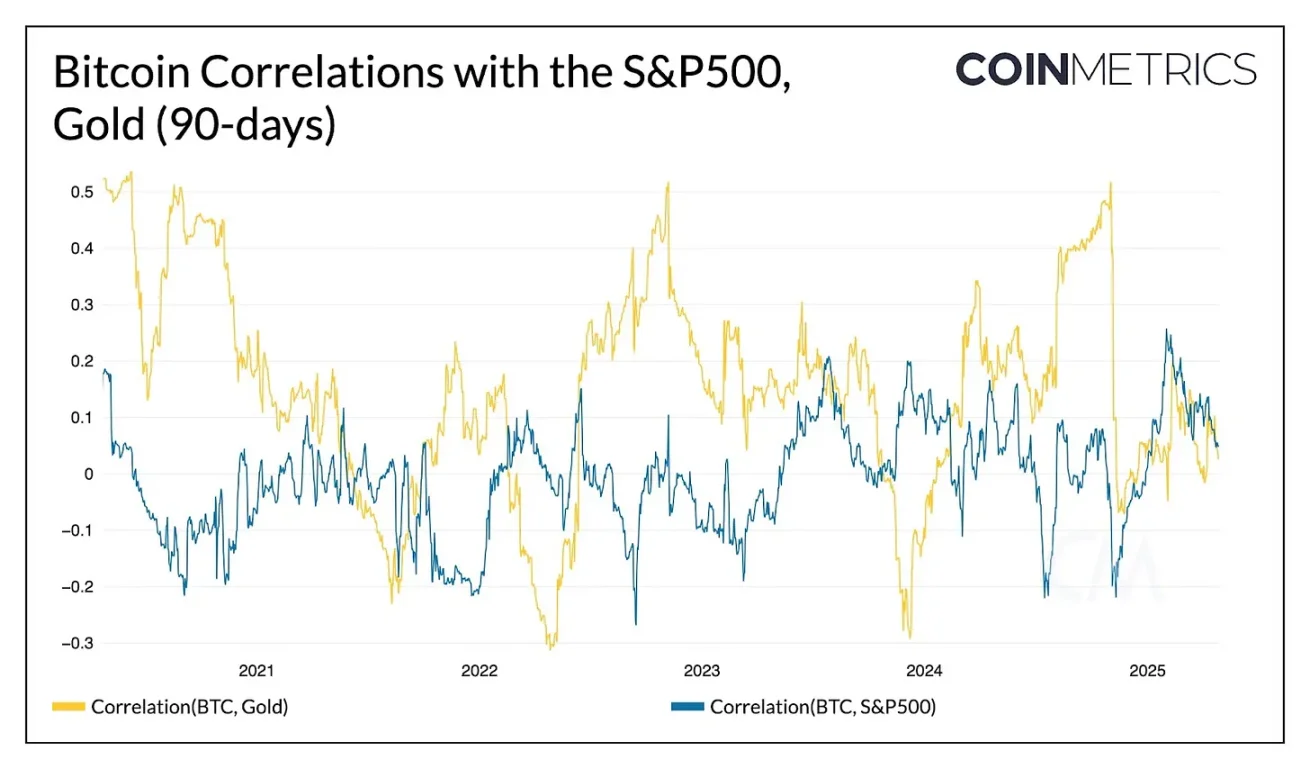

Mối quan hệ giữa lợi suất Bitcoin với vàng và cổ phiếu

Tương quan

Cách trực tiếp nhất để xác định một tài sản có tách biệt khỏi tài sản khác hay không là xem xét hệ số tương quan lợi suất giữa chúng. Dưới đây là biểu đồ hệ số tương quan lợi suất 90 ngày giữa Bitcoin với chỉ số S&P 500 và vàng.

Nguồn dữ liệu: Coin Metrics

Thật vậy, chúng ta thấy hệ số tương quan giữa Bitcoin với vàng và cổ phiếu luôn ở mức thấp trong lịch sử. Thông thường, lợi suất Bitcoin dao động giữa mức tương quan với vàng hoặc cổ phiếu, với tương quan với vàng thường cao hơn. Đáng chú ý, khi tâm lý thị trường hưng phấn, hệ số tương quan giữa Bitcoin và S&P 500 đã tăng lên vào năm 2025. Tuy nhiên, kể từ khoảng tháng 2 năm 2025, hệ số tương quan giữa Bitcoin với vàng và cổ phiếu đều tiến về mức 0, cho thấy Bitcoin đang ở giai đoạn độc đáo khi “tách biệt” khỏi cả vàng và cổ phiếu – điều chưa từng xảy ra kể từ đỉnh chu kỳ trước vào cuối năm 2021.

Khi hệ số tương quan thấp như vậy, điều gì thường xảy ra? Chúng tôi đã tổng hợp các giai đoạn hệ số tương quan lăn 90 ngày giữa Bitcoin với S&P 500 và vàng thấp hơn ngưỡng đáng kể (khoảng 0,15) và ghi chú các sự kiện nổi bật nhất trong từng thời kỳ.

Các giai đoạn tương quan thấp giữa Bitcoin và S&P 500

Các giai đoạn tương quan thấp giữa Bitcoin và vàng

Không ngoài dự đoán, việc Bitcoin tách biệt khỏi các tài sản khác trong quá khứ thường xảy ra trong những thời điểm đặc biệt khi thị trường tiền mã hóa chịu cú sốc lớn, như lệnh cấm Bitcoin tại Trung Quốc hay việc phê duyệt ETF Bitcoin giao ngay. Nhìn lại lịch sử, các giai đoạn tương quan thấp thường kéo dài khoảng 2 đến 3 tháng, mặc dù điều này phụ thuộc vào ngưỡng tương quan bạn đặt ra.

Các giai đoạn này thực sự đi kèm lợi suất dương vừa phải, nhưng do mỗi giai đoạn đều mang tính chất riêng biệt, hãy cân nhắc kỹ điểm đặc thù trước khi rút ra kết luận nào về hiệu suất gần đây của Bitcoin. Dù vậy, việc Bitcoin gần đây có hệ số tương quan thấp với các tài sản khác là một đặc điểm lý tưởng đối với những ai muốn phân bổ lớn Bitcoin trong danh mục đầu tư nhằm đa dạng hóa rủi ro.

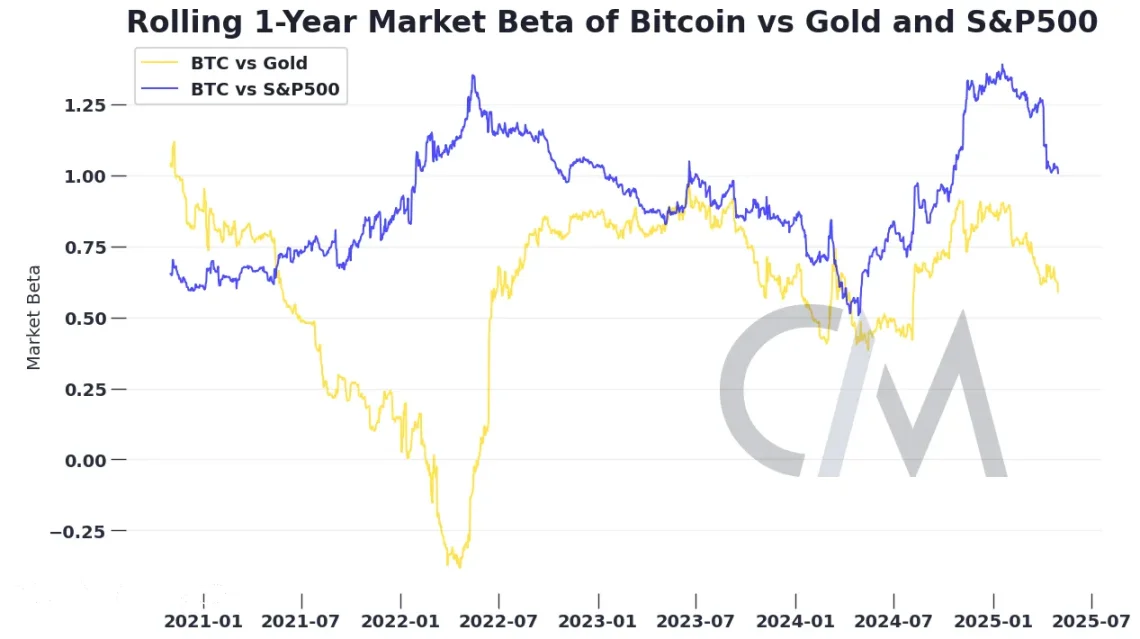

Beta thị trường

Ngoài tương quan, beta thị trường là một chỉ số hữu ích khác để đo lường mối quan hệ giữa lợi suất tài sản và lợi suất thị trường. Beta thị trường định lượng mức độ lợi suất của một tài sản được kỳ vọng thay đổi thế nào theo biến động lợi suất thị trường, được tính bằng độ nhạy của lợi suất tài sản trừ lãi suất phi rủi ro so với một chuẩn mực nhất định. Tương quan đo lường hướng và cường độ mối quan hệ tuyến tính giữa lợi suất tài sản và chuẩn mực, còn beta thị trường đo lường hướng và biên độ độ nhạy của tài sản đối với biến động thị trường.

Ví dụ, người ta thường nói Bitcoin giao dịch với "beta cao" so với thị trường cổ phiếu. Cụ thể, nếu một tài sản (như Bitcoin) có beta thị trường là 1,5, thì khi tài sản chuẩn (S&P 500) biến động 1%, dự kiến lợi suất của tài sản đó sẽ biến động 1,5%. Beta âm nghĩa là khi lợi suất tài sản chuẩn dương thì lợi suất tài sản đó âm.

Trong phần lớn năm 2024, beta của Bitcoin so với S&P 500 cao hơn nhiều so với 1, có nghĩa là nó rất nhạy cảm với biến động thị trường cổ phiếu. Trong môi trường thị trường lạc quan, khẩu vị rủi ro cao, nhà đầu tư nắm giữ một tỷ lệ Bitcoin nhất định đã thu được lợi suất cao hơn so với nhà đầu tư chỉ nắm giữ S&P 500. Dù Bitcoin thường được gắn nhãn “vàng kỹ thuật số”, nhưng beta thấp của nó so với vàng vật chất cho thấy việc nắm giữ cả hai tài sản có thể phòng hộ rủi ro giảm giá cho nhau.

Khi bước vào năm 2025, beta của Bitcoin so với S&P 500 và vàng bắt đầu giảm. Dù mức độ phụ thuộc của Bitcoin vào các tài sản này đang giảm, Bitcoin vẫn nhạy cảm với rủi ro thị trường và lợi suất của nó vẫn liên quan đến lợi suất thị trường. Bitcoin có thể đang trở thành một loại tài sản độc đáo, nhưng cách giao dịch của nó vẫn phần lớn giống tài sản rủi ro, và hiện tại chưa có bằng chứng mạnh mẽ nào cho thấy nó đã trở thành một “tài sản trú ẩn an toàn”.

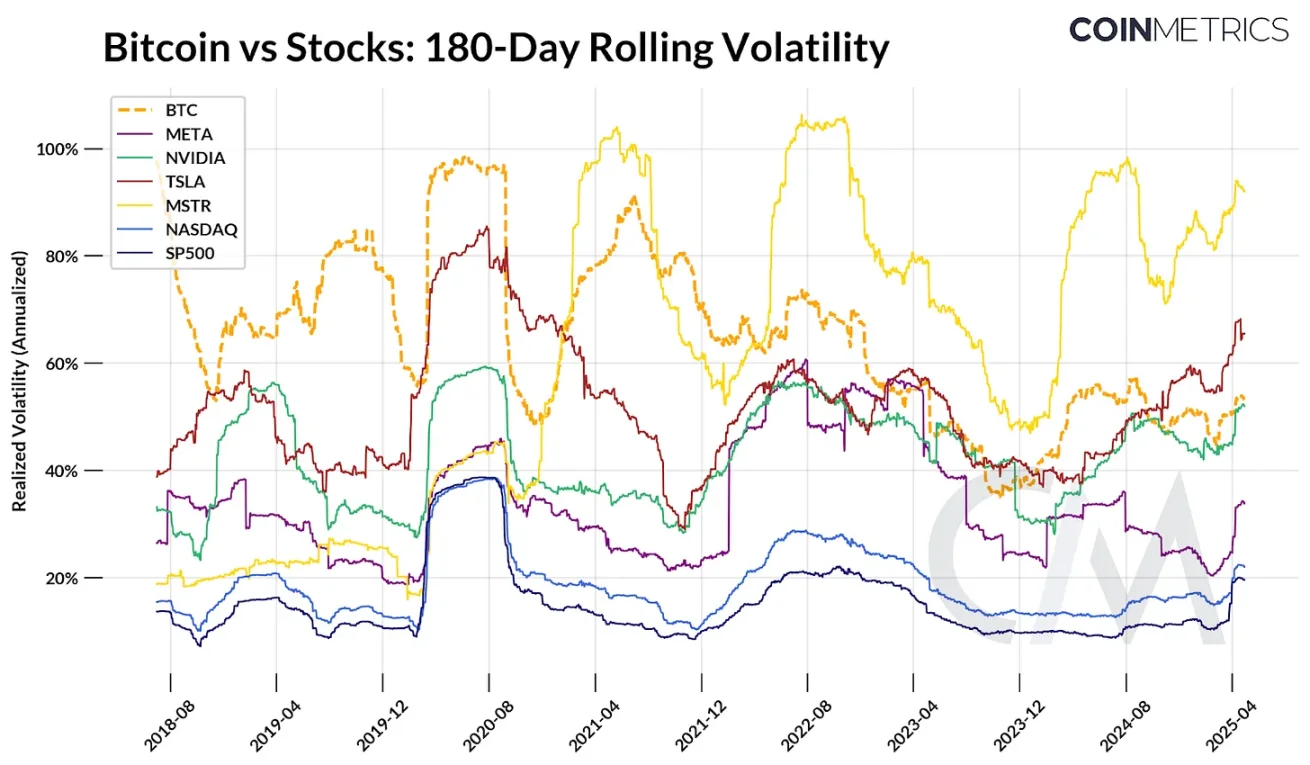

Hiệu suất Bitcoin trong các giai đoạn biến động cao

Biến động thực tế (realized volatility) cung cấp một chiều kích khác để hiểu đặc điểm rủi ro của Bitcoin, đo lường mức độ dao động giá Bitcoin trong một khoảng thời gian. Biến động thường được coi là một đặc điểm cốt lõi của Bitcoin, vừa là động lực rủi ro, vừa là nguồn gốc lợi nhuận. Biểu đồ dưới đây so sánh biến động thực tế lăn 180 ngày của Bitcoin với biến động của các chỉ số chính như Nasdaq, S&P 500 và một số cổ phiếu công nghệ.

Nguồn dữ liệu: Coin Metrics và Google Finance

Theo thời gian, biến động của Bitcoin có xu hướng giảm. Trong giai đoạn đầu, bị thúc đẩy bởi các đợt tăng giá mạnh và chu kỳ điều chỉnh, biến động thực tế của Bitcoin thường vượt quá 80%-100%. Trong đại dịch COVID-19, biến động Bitcoin tăng cùng với biến động cổ phiếu, và trong một số thời điểm năm 2021–2022, biến động này tăng độc lập do các cú sốc riêng trong lĩnh vực tiền mã hóa như sự sụp đổ của Luna và FTX.

Tuy nhiên, kể từ năm 2021, biến động thực tế 180 ngày của Bitcoin đã giảm dần, gần đây dù trong bối cảnh biến động thị trường cao, vẫn ổn định ở mức khoảng 50%-60%. Điều này khiến biến động của nó tương đương với nhiều cổ phiếu công nghệ phổ biến, thấp hơn MicroStrategy (MSTR) và Tesla (TSLA), và rất gần với mức biến động của Nvidia (NVIDIA). Dù Bitcoin vẫn dễ bị ảnh hưởng bởi biến động ngắn hạn, nhưng mức ổn định tương đối này so với các chu kỳ trước có lẽ phản ánh sự trưởng thành của nó như một tài sản.

Kết luận

Liệu Bitcoin đã tách biệt khỏi phần còn lại của thị trường chưa? Câu trả lời tùy thuộc vào cách bạn đo lường. Bitcoin không hoàn toàn miễn nhiễm với thế giới thực. Nó vẫn chịu ảnh hưởng từ các lực lượng thị trường tác động đến mọi tài sản: lãi suất, các sự kiện thị trường cụ thể và lợi suất của các tài sản tài chính khác. Gần đây, chúng ta thấy lợi suất Bitcoin mất hết tương quan với phần còn lại của thị trường, nhưng đây là xu hướng tạm thời hay một phần của sự thay đổi thị trường dài hạn vẫn cần được quan sát thêm.

Việc Bitcoin có tách biệt hay không dẫn đến một câu hỏi lớn hơn: Bitcoin đóng vai trò gì trong một danh mục đầu tư nhằm đa dạng hóa rủi ro? Đặc điểm rủi ro và lợi nhuận của Bitcoin có thể khiến nhà đầu tư bối rối – tuần này nó giống Nasdaq đòn bẩy cao, tuần sau lại giống vàng kỹ thuật số, tuần kế tiếp trở thành công cụ phòng hộ lạm phát tiền pháp định. Nhưng có lẽ chính sự biến động này là một đặc điểm chứ không phải lỗi. Thay vì so sánh Bitcoin với các tài sản khác một cách không hoàn hảo, cách tiếp cận mang tính xây dựng hơn là hiểu tại sao khi Bitcoin dần phát triển thành một loại tài sản độc đáo, nó lại đi theo con đường riêng của mình.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News