Các ETF altcoin có thể tránh được số phận của ETF Ethereum không?

Tuyển chọn TechFlowTuyển chọn TechFlow

Các ETF altcoin có thể tránh được số phận của ETF Ethereum không?

Người thắng cuộc cuối cùng có thể là các token vốn hóa nhỏ có tiềm năng tăng trưởng lớn nhất.

Tác giả: Token Dispatch, Prathik Desai

Biên dịch: Block unicorn

Lời mở đầu

Tuần trước, Paul Atkins đã tuyên thệ nhậm chức Chủ tịch Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), người kế nhiệm thứ 34 của SEC, tiếp nhận khối lượng công việc liên quan đến tiền mã hóa lớn nhất trong lịch sử cơ quan này: hơn 70 đơn xin quỹ giao dịch trên sàn (ETF) tiền mã hóa đang chờ xét duyệt.

Chỉ ba ngày sau khi nhậm chức, Atkins đã phải đối mặt với những quyết định tiền mã hóa đầu tiên mang tính trọng đại. Ông đã trì hoãn quyết định về nhiều đề xuất ETF đến tháng 6.

Những sự trì hoãn này không bất ngờ. Tuy nhiên, chúng làm nổi bật nhiệm vụ khó khăn mà vị chủ tịch mới, được đánh giá là thân thiện với tiền mã hóa, đang phải đối mặt.

Điều thú vị là, trong lúc cơn sốt ETF altcoin đang lên ngôi, các quỹ theo dõi đồng tiền mã hóa lớn thứ hai – Ethereum – lại đang bị rút vốn với tốc độ đáng kinh ngạc.

Dù vậy, các công ty quản lý quỹ vẫn đang đua nhau nộp đơn xin cấp phép ETF. Từ những altcoin trưởng thành như Solana và XRP, đến các loại meme coin như Doge, Penguin, thậm chí cả Trump coin, công việc của Atkins đang đối diện với vô số thách thức.

Sự tương phản này đặt ra một câu hỏi hấp dẫn: Khi trải nghiệm của Ethereum đã cung cấp một tiền lệ đáng lo ngại như vậy, tại sao các altcoin vẫn đổ xô xin cấp phép ETF?

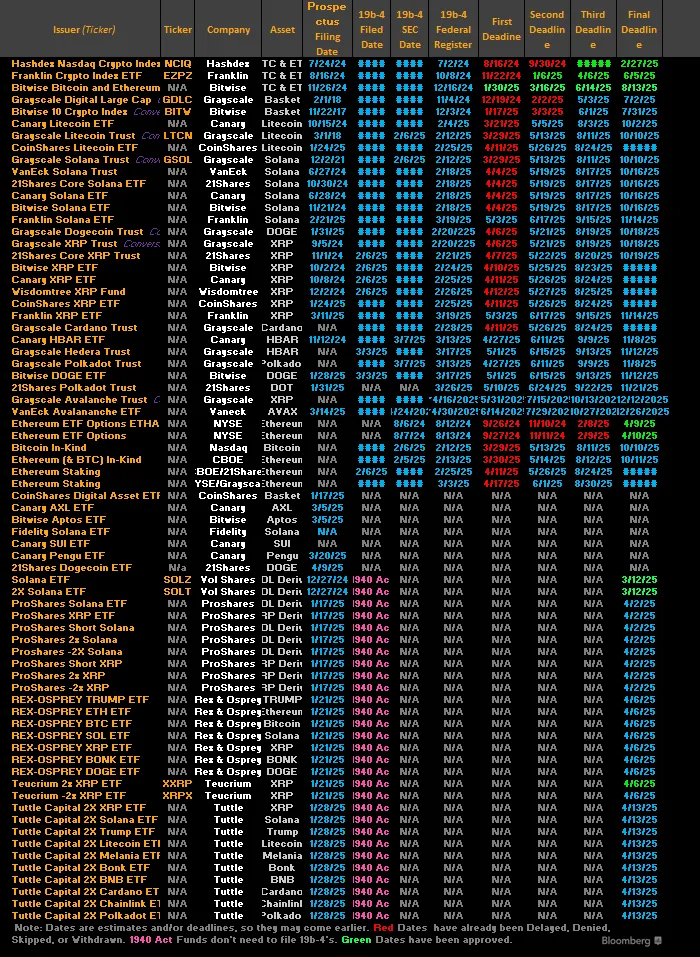

Các đơn xin ETF chất đống

Các công ty quản lý tài sản đã nộp đơn xin cấp phép ETF cho ít nhất 15 loại tiền mã hóa ngoài Bitcoin và Ethereum.

Riêng Grayscale đã xin cấp phép cho các quỹ theo dõi Solana, Cardano, XRP, Dogecoin, Litecoin và Avalanche. Bitwise muốn được phê duyệt ETF dựa trên Dogecoin và Aptos, trong khi Canary Capital đặc biệt tích cực, nộp đơn cho Hedera, Penguin, Sui, và gần đây nhất là một sản phẩm TRX (TRON) có tính năng staking kèm theo lợi nhuận.

Trước hết, một câu hỏi cơ bản: Tại sao cần xin ETF?

Mới đây, nhà phân tích ETF của Bloomberg, Eric Balchunas, viết rằng: “Việc biến tiền mã hóa của bạn thành ETF giống như việc một ban nhạc thêm bài hát vào mọi nền tảng phát nhạc trực tuyến. Dù không đảm bảo ai đó sẽ nghe, nhưng nó giúp âm nhạc của bạn xuất hiện trước phần lớn khán giả.”

Đơn giản nói, điều này có nghĩa là cung cấp khả năng tiếp cận tốt hơn cho nhà đầu tư và thúc đẩy sự chấp nhận rộng rãi thông qua các công ty quản lý quỹ.

Vấn đề này vượt ra khỏi phạm vi tiền mã hóa và đi sâu vào những phức tạp chính trị — cụ thể là liên quan đến Tổng thống Hoa Kỳ Donald Trump.

Trump Media & Technology Group gần đây đã công bố kế hoạch đầu tư tới 250 triệu USD vào các ETF liên quan đến tiền mã hóa.

Khủng hoảng của ETF Ethereum

Thời điểm của làn sóng nộp đơn này đặc biệt khó hiểu, vì nó diễn ra đúng lúc ETF Ethereum đang trải qua khủng hoảng lòng tin từ nhà đầu tư.

Tính đến ngày 18 tháng 4, ETF Ethereum đã ghi nhận bảy tuần liên tiếp rút vốn, tổng cộng hơn 1,1 tỷ USD. Đến ngày 11 tháng 4, tài sản dưới quản lý đã sụt giảm mạnh xuống còn 5,24 tỷ USD, mức thấp kỷ lục kể từ khi các sản phẩm này ra mắt vào tháng 7 năm 2024.

Sự vật lộn này tạo nên sự tương phản rõ rệt với ETF Bitcoin, bất chấp biến động thị trường, ETF Bitcoin đã ghi nhận dòng vốn vào gần 1 tỷ USD mỗi ngày vào thứ Năm và thứ Sáu tuần trước, kéo giá Bitcoin quay trở lại mức 95.000 USD.

Đối với những nhà đầu tư altcoin hy vọng vào ETF Ethereum, trải nghiệm của Ethereum đặt ra một nghi vấn đáng lo: Nếu đồng tiền mã hóa lớn thứ hai về vốn hóa thị trường cũng không thể duy trì sự quan tâm của nhà đầu tư đối với sản phẩm ETF, thì những token kém trưởng thành hơn có còn hy vọng gì không?

Bài học từ Ethereum

Ngoài những con số, câu chuyện của ETF Ethereum đặt ra một số vấn đề căn bản mà các nhà đầu tư altcoin ETF cần nghiêm túc cân nhắc nếu muốn tránh rơi vào số phận tương tự.

Thứ nhất là vấn đề cấu trúc phí, điển hình là ETHE của Grayscale. Khi các đối thủ như BlackRock cung cấp cơ hội đầu tư tương tự với mức phí chỉ bằng một phần mười, mức phí hàng năm 2,5% rõ ràng là không thể duy trì.

Sự chênh lệch phí này tạo ra một hệ quả toán học tất yếu — theo thời gian, sản phẩm có phí cao sẽ thể hiện hiệu suất kém xa so với sản phẩm có phí thấp cùng theo dõi một tài sản. Điều này đặc biệt quan trọng đối với các nhà đầu tư có kế hoạch nắm giữ dài hạn.

Thứ hai là câu chuyện giá trị ngày càng phức tạp của Ethereum. Trong khi Bitcoin hưởng lợi từ định vị rõ ràng là "vàng kỹ thuật số", đề xuất giá trị của Ethereum lại bao gồm nền tảng hợp đồng thông minh, lớp thanh toán cho DeFi, trụ cột của thị trường NFT, và một tài sản tiềm năng tạo ra lợi nhuận thông qua staking — một chức năng mà các ETF Ethereum hiện tại không sở hữu.

Sự phức tạp này gây khó khăn cho tiếp thị. Khi các cố vấn tài chính không thể giải thích dễ dàng trong một hoặc hai câu lý do đầu tư, tỷ lệ chấp nhận sẽ bị ảnh hưởng. Sự đơn giản của Bitcoin dễ dàng chiến thắng trong cuộc cạnh tranh này.

Vấn đề thứ ba là thái độ thận trọng của SEC đối với staking. Bằng cách cấm các ETF Ethereum bao gồm lợi nhuận từ staking, cơ quan quản lý đã loại bỏ một đặc điểm khác biệt. So sánh này trở nên rõ rệt khi Canary Capital gần đây xin cấp phép một ETF TRX có staking, cho thấy một số nhà phát hành đang tìm cách vượt qua giới hạn này.

Tại sao vẫn đặt cược vào ETF?

Dù hiệu suất của ETF Ethereum đáng lo ngại, làn sóng nộp đơn xin ETF altcoin vẫn không chậm lại. Mâu thuẫn rõ ràng này được thúc đẩy bởi một vài yếu tố mạnh mẽ, khiến những lo ngại trực tiếp từ thất bại của Ethereum trở nên lu mờ.

Yếu tố xúc tác quan trọng nhất là “Hiệu ứng Atkins”. Việc bổ nhiệm Paul Atkins đánh dấu bước ngoặt lớn so với thời Gary Gensler, giai đoạn từng bị ngành công nghiệp tiền mã hóa coi là thù địch về mặt quy định.

Atkins, với danh tiếng ủng hộ đổi mới và thiên hướng ưa chuộng các giải pháp do thị trường dẫn dắt, đang mở ra cơ hội chưa từng có cho các nhà phát hành: một con đường khả thi để được phê duyệt.

Dữ liệu hỗ trợ tinh thần lạc quan này.

Các nhà phân tích Bloomberg ước tính xác suất phê duyệt các tài sản như Solana, Litecoin và XRP nằm trong khoảng 75-90%.

Thực tế, sự lãnh đạo của Atkins đã mở ra một cửa sổ quy định, mà các công ty quản lý tài sản đang đua nhau tận dụng, trước khi nó có thể đóng lại.

Nhu cầu tổ chức cung cấp một lý do thuyết phục khác cho cơn sốt ETF. Theo báo cáo tháng 3 năm 2025 từ Coinbase và EY-Parthenon, khoảng 83% nhà đầu tư tổ chức dự định tăng tỷ trọng đầu tư vào tiền mã hóa trong năm nay, nhiều người nhắm mục tiêu đưa hơn 5% tài sản dưới quản lý vào lĩnh vực này.

Mỗi altcoin đều cung cấp một đề xuất giá trị khác biệt, có thể dễ gây tiếng vang hơn so với câu chuyện phức tạp của Ethereum.

Tốc độ giao dịch siêu nhanh của Solana và hệ sinh thái DeFi không ngừng phát triển tạo nên một câu chuyện rõ ràng về hiệu quả. XRP tập trung vào thanh toán xuyên biên giới, cung cấp một trường hợp sử dụng cụ thể, dễ giải thích hơn cho nhà đầu tư tổ chức. Việc áp dụng Hedera trong doanh nghiệp mang lại uy tín doanh nghiệp mà các tiền mã hóa bán lẻ thuần túy không có.

Tiềm năng tăng trưởng của các tiền mã hóa vốn hóa nhỏ hơn cũng cung cấp lý do thuyết phục cho các nhà phát hành ETF.

Dù Bitcoin và Ethereum có thể mang lại sự ổn định, nhưng vốn hóa hàng nghìn tỷ đô la của họ đã giới hạn tiềm năng tăng trưởng. Nếu các altcoin vốn hóa trung bình đạt được sự chấp nhận mainstream, họ có thể mang lại lợi nhuận ấn tượng hơn, thu hút các nhà đầu tư tăng trưởng đã bỏ lỡ lợi nhuận giai đoạn đầu của Bitcoin.

Tác động thị trường tiềm năng

Tác động trực tiếp nhất sẽ là dòng vốn. Các nhà phân tích JPMorgan dự đoán riêng ETF Solana có thể thu hút 3-6 tỷ USD trong năm đầu tiên, trong khi XRP có thể thu hút 4-8 tỷ USD. Những dòng vốn này có thể ảnh hưởng đáng kể đến giá token và động lực thị trường.

Để so sánh, toàn bộ thị trường ETF Ethereum giao ngay hiện nay nắm giữ khoảng 5,27 tỷ USD tài sản. Nếu hai đến ba ETF altcoin lớn đạt được các dự báo này, trong vài tháng sau khi ra mắt, quy mô tổng thể của họ có thể vượt qua cả thị trường ETF Ethereum, tạo ra một sự điều chỉnh thị trường đáng kể.

Tuy nhiên, cũng tồn tại rủi ro pha loãng tài sản khi vốn tổ chức bị phân tán qua nhiều ETF tiền mã hóa.

Điều này có thể làm phân tán sự quan tâm của nhà đầu tư tổ chức sang nhiều sản phẩm khác nhau. Sự gia tăng này có thể khiến quy mô tài sản quản lý của mọi ETF altcoin đều không đạt đến ngưỡng tới hạn, làm giảm sức hấp dẫn đối với các danh mục đầu tư tổ chức.

Đối với nhà đầu tư cá nhân, tác động là kép. Một mặt, ETF cung cấp khả năng tiếp xúc với tiền mã hóa được quản lý, an toàn, mà không cần đối mặt với thách thức tự lưu ký. Mặt khác, khoản phí cao ngày càng tăng mà nhà đầu tư ETF phải trả (thông qua phí quản lý và sai số theo dõi tiềm tàng) có nghĩa là lợi nhuận đầu tư của họ có thể liên tục thấp hơn so với người nắm giữ trực tiếp tài sản cơ sở.

Nếu lượng lớn altcoin bị khóa trong ETF, có thể làm giảm nguồn cung lưu hành và có khả năng làm trầm trọng thêm biến động trên thị trường giao ngay cơ sở.

Quan điểm của chúng tôi

Khi Ethereum đang vật lộn, làn sóng đổ xô vào ETF altcoin tiết lộ sức mạnh của câu chuyện vượt trội hơn hiệu suất. Mọi người đang say mê một hiện tượng nghịch lý: ùn ùn đổ đến, trong khi Ethereum – một tiên phong – lại đang thua lỗ liên tục. Điều họ cần chú ý không phải là sao chép ETF Ethereum, mà là học hỏi từ thất bại của nó.

Các nhà phát hành thông minh đã bắt đầu vạch ra những con đường khác biệt.

Đơn xin ETF TRX có staking của Canary Capital là minh chứng rõ ràng nhất cho sự chuyển hướng chiến lược này. Bằng cách giới thiệu lợi nhuận staking — chính là yếu tố mà ETF Ethereum thiếu — họ đang giải quyết điểm yếu cấu trúc cốt lõi đã khiến Ethereum bị rút vốn mạnh trong vài tuần qua.

“Hiệu ứng Atkins” chỉ đơn thuần tạo ra cơ hội.

Chất xúc tác thực sự là sự nhận thức rằng thất bại của ETF Ethereum không phải vì chúng là ETF, mà vì chúng không thể thay thế được Ethereum gốc. Khi nhà đầu tư so sánh mức phí 2,5% của ETHE và lợi nhuận staking bằng 0 với việc chỉ đơn giản nắm giữ Ethereum, quyết định trở nên quá rõ ràng về mặt toán học.

Các dự báo của nhà phân tích về ETF altcoin cho thấy đây không chỉ là sự lạc quan mù quáng. Những dự báo này cho thấy rằng trong bối cảnh câu chuyện giá trị phức tạp của Ethereum thất bại, các altcoin có đề xuất giá trị rõ ràng hơn có thể thành công.

Người chiến thắng lớn nhất cuối cùng có thể là các token vốn hóa nhỏ với tiềm năng tăng trưởng lớn nhất. Định giá hàng nghìn tỷ đô la của Bitcoin và Ethereum giới hạn tiềm năng tăng giá của họ, nhưng các ETF altcoin được định vị chính xác có thể cung cấp bội số tăng trưởng mà nhà đầu tư tổ chức đang tìm kiếm.

ETF Ethereum không phải là một câu chuyện cảnh tỉnh, mà có thể là một tiên phong hy sinh, mở đường cho làn sóng thứ hai thành công hơn. Thất bại của ETF Ethereum hôm nay sẽ không chứng minh rằng ETF tiền mã hóa không hoạt động; ngược lại, chúng sẽ là phản hồi thị trường cần thiết để làm cho thế hệ tiếp theo hoạt động tốt hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News