ETF chỉ là tấm vé vào cửa: Việc tổ chức hóa thực sự của Bitcoin diễn ra ở những nơi bạn không thể nhìn thấy

Tuyển chọn TechFlowTuyển chọn TechFlow

ETF chỉ là tấm vé vào cửa: Việc tổ chức hóa thực sự của Bitcoin diễn ra ở những nơi bạn không thể nhìn thấy

Bitcoin giờ đây đã vượt xa vai trò chỉ là quỹ hoán đổi danh mục (ETF), trở thành cơ sở hạ tầng mới đằng sau các khoản dự trữ bảo hiểm, trái phiếu xếp hạng và tài sản thế chấp của tổ chức.

Tác giả: Andjela Radmilac

Biên dịch: TechFlow

Giới thiệu của TechFlow: Quỹ hoán đổi danh mục (ETF) chỉ giải quyết câu hỏi “Làm thế nào để mua Bitcoin?”, nhưng ít ai để ý rằng Phố Wall đã bắt đầu sử dụng Bitcoin như cách họ dùng trái phiếu kho bạc Mỹ và vàng: làm tài sản đảm bảo cho khoản vay, dự trữ bảo hiểm, hay phát hành trái phiếu được xếp hạng. Đợt thanh lý tháng Hai đã chứng minh hệ thống này có thể chịu được áp lực, đồng thời cũng phơi bày điểm yếu chết người của chuỗi đòn bẩy khi toàn bộ thị trường đồng loạt bán tháo.

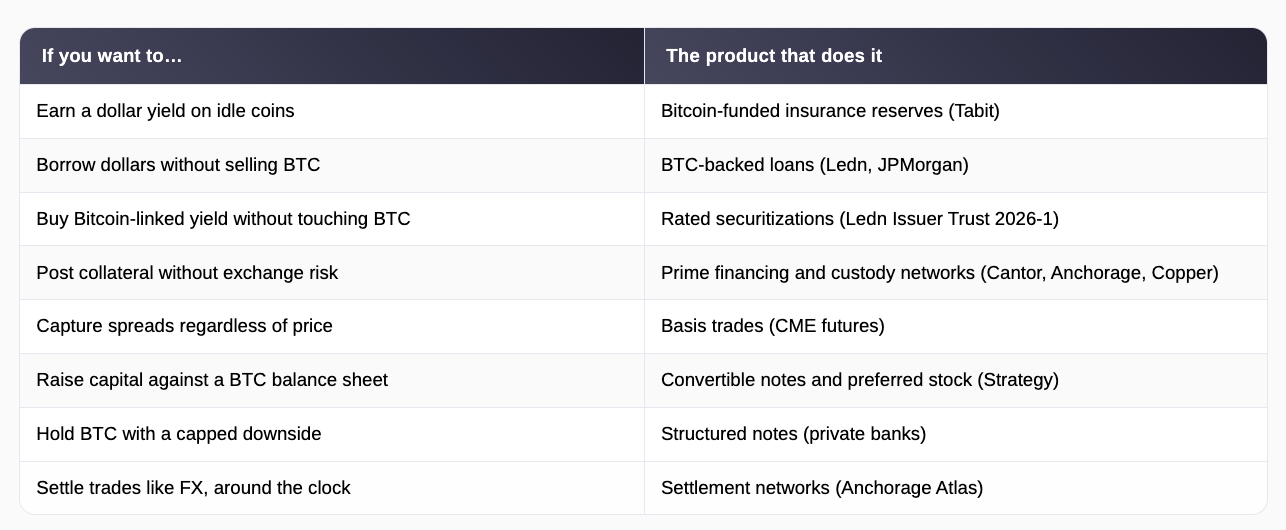

Mọi người đều biết đến ETF, nhưng gần như không ai biết rằng, trong khi ETF chiếm trọn sự chú ý, còn hàng chục sản phẩm tổ chức khác đang được xây dựng xung quanh Bitcoin — từ khoản dự trữ bảo hiểm trị giá 40 triệu USD tại Barbados đến trái phiếu được S&P xếp hạng do Jefferies bán cho các nhà đầu tư trên Phố Wall.

ETF chỉ trả lời một câu hỏi duy nhất: Các nhà đầu tư cá nhân và tổ chức có thể nắm giữ Bitcoin như thế nào trong một cấu trúc được quản lý và giám sát? Còn các sản phẩm đề cập trong bài viết này trả lời một câu hỏi khác — và có thể nói là quan trọng hơn: Một khi bạn đã sở hữu Bitcoin, bạn có thể làm gì với nó?

Câu trả lời là: Chính xác như những gì giới tài chính vẫn làm với trái phiếu kho bạc Mỹ và vàng. Bạn có thể cầm cố nó để vay tiền, dùng làm ký quỹ cho giao dịch, làm dự trữ hậu thuẫn cho hợp đồng bảo hiểm, hoặc xây dựng bảng cân đối kế toán doanh nghiệp trên nền tảng Bitcoin.

Một tài sản có thể thực hiện tất cả những chức năng trên đôi khi được gọi là “nguyên thủy tài chính” — thuật ngữ hoa mỹ để chỉ những “khối xây dựng cơ bản”: những tài sản được chấp nhận rộng rãi và dễ định giá, nhờ đó phần còn lại của hệ thống tài chính có thể chồng chất lên đó các khoản vay, trái phiếu và công cụ phái sinh. Trái phiếu kho bạc Mỹ đạt được vị thế này vì mọi người đều thống nhất về giá trị của chúng cũng như cách xử lý khi xảy ra tranh chấp hay vi phạm hợp đồng.

Bitcoin hiện đang trải qua cùng một bài kiểm tra như vậy, và những kết quả ban đầu giải thích vì sao một số thành phần lớn nhất trong thị trường này thực sự — và rất thực sự — không quan tâm đến việc giá tăng hay giảm.

Dự trữ bảo hiểm, tín dụng tiêu dùng và trái phiếu Bitcoin đầu tiên được xếp hạng

Tháng 3 năm 2025, Tabit Insurance — công ty bảo hiểm được cấp phép tại Barbados, do cựu lãnh đạo sàn giao dịch Bittrex sáng lập — đã thành lập một công ty bảo hiểm tài sản và tai nạn với vốn hóa 40 triệu USD hoàn toàn được tài trợ bằng Bitcoin.

Về bản chất, những người nắm giữ Bitcoin sẽ gửi BTC của họ vào quỹ để hỗ trợ các hợp đồng bảo hiểm thực tế như bảo hiểm thiệt hại do bão lũ hoặc bảo hiểm trách nhiệm đối với hội đồng quản trị công ty; đổi lại, họ nhận được lợi suất bằng đô la Mỹ gần 10%. Các hợp đồng bảo hiểm và phí bảo hiểm đều được tính bằng đô la Mỹ, nghĩa là khách hàng hoàn toàn không phải tiếp xúc với tiền mã hóa, trong khi Bitcoin đóng vai trò dự trữ và sẽ được sử dụng để chi trả các khoản bồi thường nếu phát sinh sự cố.

Tabit sở hữu giấy phép loại 2 do Ủy ban Dịch vụ Tài chính Barbados cấp và được thiết lập dưới hình thức công ty tài khoản tách biệt (segregated account company), điều này có nghĩa mỗi hồ sơ vốn của nhà đầu tư được tách biệt về mặt pháp lý với các hồ sơ khác, do đó tổn thất ở một tài khoản sẽ không làm cạn kiệt vốn ở tài khoản khác.

Các cơ quan quản lý và kiểm toán viên còn có thể kiểm tra trực tiếp và theo thời gian thực lượng dự trữ trên blockchain — mức độ minh bạch vượt xa so với báo cáo quý truyền thống mà các công ty bảo hiểm thông thường công bố. Giám đốc điều hành Stephen Stonberg cho biết toàn ngành tái bảo hiểm toàn cầu vận hành với khoảng 800 tỷ USD vốn, trong khi Bitcoin là một lớp tài sản trị giá hàng nghìn tỷ USD; do đó, ngay cả một phần nhỏ tài sản này chảy vào hoạt động bảo hiểm cũng đủ tạo ra tác động đáng kể trên toàn ngành.

Mặc dù việc sử dụng Bitcoin làm dự trữ bảo hiểm quả là một ứng dụng khá bất ngờ, nhưng hoạt động cho vay mới thực sự là nơi tiền bắt đầu trở nên nghiêm túc. Cơ chế cho vay bằng Bitcoin nghe có vẻ đơn giản: bạn cầm cố Bitcoin của mình cho bên cho vay, nhận về đô la Mỹ, và lấy lại Bitcoin sau khi hoàn trả khoản vay.

Những người nắm giữ chọn cách này vì việc bán ra sẽ phát sinh nghĩa vụ thuế và chấm dứt khả năng hưởng lợi từ đà tăng giá trong tương lai, trong khi vay bằng Bitcoin giúp họ có dòng tiền mặt mà vẫn giữ nguyên vị thế đầu tư.

Khối lượng giao dịch trên các nền tảng đạt khoảng 2 tỷ USD vào năm 2025; Ledn — công ty có trụ sở tại Toronto — báo cáo riêng từ năm 2018 đã cấp hơn 9,5 tỷ USD cho vay; và hiện nay JPMorgan Chase cùng một số ngân hàng lớn khác cũng đã tung ra các sản phẩm tương tự dành riêng cho khách hàng của mình.

Tháng 2 năm 2026, hoạt động cho vay này bước chân vào thị trường trái phiếu đại chúng. Ledn hoàn tất việc chứng khoán hóa trị giá 188 triệu USD, tức là tập hợp 5.441 khoản vay thành một “bể” chung và phát hành trái phiếu, với lãi suất trả cho nhà đầu tư được lấy từ khoản hoàn trả của người vay.

Trái phiếu được phân thành hai lớp: lớp ưu tiên trị giá 160 triệu USD được thanh toán trước tiên, được Standard & Poor’s (S&P) Global xếp hạng BBB– — đây là mức xếp hạng thuộc nhóm đầu tư (investment grade), đồng thời cũng là lần đầu tiên trong lịch sử một chứng khoán được đảm bảo bằng tài sản kỹ thuật số nhận được xếp hạng như vậy; và lớp thứ cấp trị giá 28 triệu USD mang rủi ro cao hơn, được xếp hạng B–, chịu tổn thất đầu tiên để đổi lấy suất lợi nhuận cao hơn.

Theo tiêu chuẩn tiền mã hóa, các con số nền tảng khá thận trọng. Trong “bể” này, 2.914 người vay tại Mỹ nợ tổng cộng 199,1 triệu USD, nhưng đã cầm cố khoảng 4.079 BTC — tương đương giá trị 356,9 triệu USD — dẫn đến tỷ lệ giá trị khoản vay trên giá trị tài sản đảm bảo (LTV) là 55,8%, nghĩa là cứ mỗi 1 USD vay, họ đã cầm cố gần 2 USD giá trị Bitcoin.

Giám đốc điều hành Ledn, ông Adam Reeds, cho biết cấu trúc này tạo ra một “kênh trực tiếp” giữa những người nắm giữ Bitcoin đang tìm kiếm thanh khoản và các nguồn vốn tổ chức sâu nhất thế giới; còn ông Andre Dragosch — Trưởng bộ phận nghiên cứu châu Âu của Bitwise — khẳng định giao dịch này chứng minh giới tài chính truyền thống giờ đây coi Bitcoin là tài sản đảm bảo hợp pháp, thậm chí là “nguyên sơ” (pristine).

Cấu trúc này gần như ngay lập tức phải trải qua bài kiểm tra áp lực, từ đó hé lộ cả sức mạnh lẫn điểm yếu của toàn bộ mô hình. Giá Bitcoin giảm khoảng 27% từ giữa tháng Một đến tháng Hai năm 2026, đẩy tỷ lệ LTV của toàn bộ “bể” lên cao và kích hoạt các thông báo gọi ký quỹ — yêu cầu tự động buộc người vay bổ sung tài sản đảm bảo hoặc chấp nhận việc bên cho vay bán đi tài sản đảm bảo.

Ledn cuối cùng đã thanh lý khoảng một phần tư tổng số khoản vay dự kiến dùng cho giao dịch này. Giao dịch vẫn hoàn tất, một phần vì các lệnh thanh lý tự động này hoạt động đúng như thiết kế, và Ledn chưa từng chịu tổn thất nào khi bán tài sản đảm bảo do người vay vi phạm nghĩa vụ.

Hệ quả ngược cần lưu ý là: Khi nhiều bên cho vay đồng thời chạy cùng một cơ chế kích hoạt đối với cùng một tài sản biến động, thì sự sụt giảm mạnh về giá sẽ ép họ bán tháo đồng loạt — và việc bán tháo này lại tiếp tục kéo giá xuống thấp hơn nữa, từ đó kích hoạt thêm các lệnh bán tháo mới. Hệ thống đã vượt qua bài kiểm tra thực tế đầu tiên, đồng thời cũng phơi bày nơi nó sẽ sụp đổ nếu chịu áp lực đủ lớn.

Mạng tài sản đảm bảo, giao dịch chênh lệch giá và bảng cân đối kế toán doanh nghiệp

Phía sau các sản phẩm này, cơ chế cốt lõi của thị trường đang được xây dựng lại theo hướng ngày càng giống với thị trường tiền tệ và trái phiếu, trong đó công ty nắm giữ tài sản của bạn, nền tảng bạn giao dịch và hệ thống thanh toán giao dịch là ba thực thể độc lập.

Anchorage Digital vận hành ngân hàng tiền mã hóa duy nhất tại Mỹ được cấp phép liên bang, và vào tháng Tư năm 2024 đã ra mắt mạng thanh toán Atlas nhằm giúp các tổ chức có thể thanh toán trực tiếp cho nhau mà không cần gửi tiền vào tài khoản ký quỹ hay nạp tiền trước tại sàn giao dịch.

Đến tháng Ba năm 2026, Atlas đã kết nối gần 600 thành viên — tăng gấp bốn lần so với một năm trước — xử lý hàng chục tỷ USD giá trị thanh toán và mở rộng sang quản lý tài sản đảm bảo, nghĩa là ngân hàng này hiện đại diện cho bên cho vay giám sát vị thế cho vay, gửi thông báo gọi ký quỹ và xử lý thanh lý.

Cantor Fitzgerald lựa chọn Anchorage và Copper.co đảm nhận vai trò này cho hoạt động tài trợ Bitcoin toàn cầu của mình vào tháng Ba năm 2025; hệ thống ClearLoop của Copper cho phép các công ty giao dịch khóa Bitcoin của họ tại tổ chức giữ hộ trong khi vẫn có thể giao dịch đồng thời trên nhiều sàn — nhờ đó tránh được kịch bản sụp đổ như FTX làm mất tài sản khách hàng.

Tất cả những điều trên khiến việc sử dụng Bitcoin làm ký quỹ trở nên phổ biến và an toàn như việc sử dụng trái phiếu kho bạc Mỹ — điều kiện tiên quyết cho mọi ứng dụng khác được đề cập trong bài viết này.

Một lượng lớn vốn tổ chức lưu chuyển qua hệ thống này hoàn toàn không có quan điểm nào về giá Bitcoin. Giao dịch chênh lệch giá (basis trade) là một trong những chiến lược tổ chức phổ biến nhất kể từ khi ETF ra đời, tận dụng thực tế giá hợp đồng tương lai Bitcoin thường cao hơn một chút so với giá giao ngay: quỹ mua Bitcoin giao ngay hoặc cổ phần ETF, đồng thời bán khống hợp đồng tương lai với giá cao hơn — nhờ đó thu lợi từ chênh lệch giá bất kể giá biến động ra sao, vì lợi nhuận từ một bên sẽ bù đắp tổn thất từ bên kia.

Sau khi ETF cung cấp phương tiện thuận tiện để nắm giữ vị thế giao ngay, các quỹ phòng hộ đã thiết lập vị thế bán khống kỷ lục trên hợp đồng tương lai CME, nơi khối lượng hợp đồng chưa thanh toán tăng từ khoảng 30.000 hợp đồng đầu năm 2024 lên mức đỉnh gần 45.000 hợp đồng vào tháng Mười Một cùng năm.

Giao dịch này đã trở nên đủ lớn đến mức việc đóng vị thế giờ đây có thể tự tạo ra đà đẩy thị trường: khối lượng hợp đồng chưa thanh toán trên CME giảm xuống dưới 10 tỷ USD vào tháng Tư năm 2026 khi các vị thế cặp này được đóng lại, dẫn đến việc bán cơ học làm giảm giá bất kể tâm lý thị trường ra sao.

CME tiếp tục phát triển phục vụ nhóm nhà đầu tư này: vào tháng Năm năm 2026, sàn bổ sung giao dịch 24/7; và đến tháng Sáu, ra mắt hợp đồng tương lai chỉ số biến động Bitcoin — cho phép tổ chức đặt cược hoặc phòng ngừa mức độ biến động giá chứ không phải xu hướng giá.

Các quỹ dự trữ doanh nghiệp đưa ý tưởng này đi xa nhất. Tính đến cuối tháng Năm năm 2026, Strategy nắm giữ 843.738 BTC. Công ty phát hành trái phiếu chuyển đổi trị giá 6,7 tỷ USD — loại trái phiếu có thể chuyển thành cổ phiếu nếu cổ phiếu tăng giá — cùng 15,5 tỷ USD cổ phiếu ưu đãi, được chia thành năm loại công cụ khác nhau, trả cổ tức cố định và đứng giữa nợ và cổ phiếu phổ thông về thứ tự ưu tiên thanh toán — nhằm tài trợ cho việc mua Bitcoin quy mô lớn.

Chỉ riêng năm 2025, công ty huy động 25,3 tỷ USD, trở thành nhà phát hành cổ phiếu lớn nhất nước Mỹ trong năm đó, chiếm khoảng 8% tổng khối lượng phát hành; đồng thời tiếp thị các chứng khoán ưu tiên này như “tín dụng kỹ thuật số” — một dòng sản phẩm thu nhập cố định đầy đủ, trong đó cổ tức cuối cùng được chi trả từ bảng cân đối kế toán Bitcoin.

Cổ đông nắm giữ cổ phiếu thực chất đạt được vị thế đầu tư Bitcoin được đòn bẩy; nhà đầu tư cổ tức nhận được suất lợi nhuận hai chữ số được hậu thuẫn bởi Bitcoin; và từ Metaplanet niêm yết tại Tokyo đến Semler Scientific, nhiều công ty đã sao chép kịch bản rủi ro của Michael Saylor.

Các ngân hàng tư nhân vận hành dây chuyền song song dành cho khách hàng giàu có, thiết kế các chứng khoán có cấu trúc (structured notes) nhằm giới hạn rủi ro giảm giá của Bitcoin bằng cách từ bỏ một phần tiềm năng tăng giá — giúp các danh mục đầu tư thận trọng có thể nắm giữ một tài sản vốn quá biến động đối với họ.

Như vậy, nghịch lý nêu ra ở đầu bài đã khép kín một vòng tròn đầy đủ.

ETF trả lời câu hỏi “Các tổ chức nắm giữ Bitcoin như thế nào?”, còn các sản phẩm được mô tả trong bài viết trả lời câu hỏi “Nắm giữ Bitcoin để làm gì?”. Một tài sản vừa có thể tài trợ cho các công ty tái bảo hiểm vùng Caribe, vừa hỗ trợ phát hành trái phiếu đầu tư cấp, vừa làm ký quỹ cho các công cụ phái sinh trên CME, vừa chi trả cổ tức cho cổ phiếu ưu đãi — đã vượt xa giai đoạn áp dụng mang tính đầu cơ, tiến sâu vào cơ chế vận hành của hệ thống tài chính.

Lịch sử thị trường tiền mã hóa cuối cùng có thể xem ETF như “lớp đầu tiên dễ thấy” của quá trình tổ chức hóa, trong khi những thay đổi bền vững thực sự diễn ra trong hệ thống tài trợ và thanh toán — nơi Bitcoin đang thực hiện đúng vai trò mà trái phiếu kho bạc Mỹ và vàng đã đảm nhiệm suốt nhiều thế hệ: làm tài sản đảm bảo, trên đó mọi thứ khác được xây dựng.

Rủi ro là có thật, như đợt thanh lý tháng Hai đã chứng minh, và mức độ rủi ro này sẽ gia tăng theo đòn bẩy. Nhưng xu hướng rõ ràng đã định hình: vai trò tổ chức quan trọng nhất của Bitcoin có thể sẽ chẳng bao giờ xuất hiện trên biểu đồ luồng vốn — bởi vì nó đang dần trở thành một phần của “cỗ máy” đó.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News