Phân tích điều chỉnh danh mục mới nhất của “Con trai phiên bản” thị trường chứng khoán Mỹ: Có thể đã đầu tư 20% danh mục vào Anthropic, bán khống NVIDIA với giá trị 9 tỷ USD, tập trung đạn dược vào lĩnh vực điện năng và bộ nhớ

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích điều chỉnh danh mục mới nhất của “Con trai phiên bản” thị trường chứng khoán Mỹ: Có thể đã đầu tư 20% danh mục vào Anthropic, bán khống NVIDIA với giá trị 9 tỷ USD, tập trung đạn dược vào lĩnh vực điện năng và bộ nhớ

Vị thế dài hạn tốt nhất không nhất thiết phải là công ty bán dẫn “nóng” nhất.

Tổng hợp & Dịch thuật: TechFlow

Người phát biểu: Josh Kale, Bộ phận Tiếp thị của AnthropicAI; Ejaaz Ahamadeen, cựu Giám đốc Sản phẩm tại Coinbase

Nguồn podcast: Limitless Podcast

Tựa đề gốc: Leopold Aschenbrenner tuyên bố “Không còn cổ phiếu nữa!”

Ngày phát sóng: 17 tháng 6 năm 2026

Tóm tắt các điểm chính

Leopold Aschenbrenner, một trong những nhà đầu tư AI táo bạo nhất thế giới, vừa duy trì vị thế bán khống danh nghĩa khoảng 9 tỷ USD trên thị trường công khai đối với NVIDIA, ASML và Oracle, vừa chuyển dòng vốn sang các lĩnh vực cơ sở hạ tầng AI sâu hơn như điện năng, bộ nhớ, mạng trung tâm dữ liệu và các mô hình AI như Anthropic. Hai người dẫn chương trình cho rằng điều này không đồng nghĩa với việc bong bóng AI đã vỡ, mà thay vào đó là tín hiệu luân chuyển chiến lược đầu tư cơ sở hạ tầng từ “ưu tiên chip” sang “ưu tiên năng lượng, mạng lưới và xây dựng trung tâm dữ liệu”, đặc biệt khi NVIDIA vừa hoàn tất huy động 25 tỷ USD qua trái phiếu và định giá của Anthropic vừa được đẩy mạnh — làm nổi bật nhanh chóng hàm ý thị trường của lập luận này.

Tóm tắt các quan điểm nổi bật

Logic giao dịch cốt lõi của Leopold

- “Giao dịch kinh điển kiểu ‘bán xẻng’ trong lĩnh vực AI hiện đã quá đông đúc, và sự thay đổi vị thế gần đây của Leopold chính là tín hiệu rõ ràng nhất cho thấy điều này.”

- “Lập luận của ông ấy không phải là cơ sở hạ tầng AI đã chạm đỉnh, mà là một số tầng trong chồng tích lũy cơ sở hạ tầng — đặc biệt là bán dẫn và các cổ phiếu nổi tiếng truyền thống — đã trở nên quá đông đúc.”

- “Nếu câu hỏi đặt ra là: ‘Tiếp theo, dòng tiền sẽ chảy về đâu?’, thì có hai đáp án. Đáp án đầu tiên trực tiếp nhất là hướng tới nút thắt thực sự tiếp theo của cơ sở hạ tầng — tức là điện năng, bộ nhớ và mạng trung tâm dữ liệu. Đáp án thứ hai là khoản đầu tư bí ẩn vừa bị tiết lộ cách đây vài tuần.”

- “Ông ấy luôn tập trung vào những thứ mang tính cơ sở hạ tầng sâu sắc nhất — cả các công ty quang học lẫn các công ty liên quan đến năng lượng.”

- “Nếu ông ấy thận trọng với NVIDIA, dòng tiền sẽ đổ vào điện năng và bộ nhớ; đồng thời, ông ấy cũng muốn đầu tư trực tiếp vào ‘mỏ khoáng sản’ chứ không chỉ tiếp tục mua ‘chiếc xẻng’, và Anthropic chính là ‘mỏ khoáng sản’ mà ông ấy yêu thích nhất.”

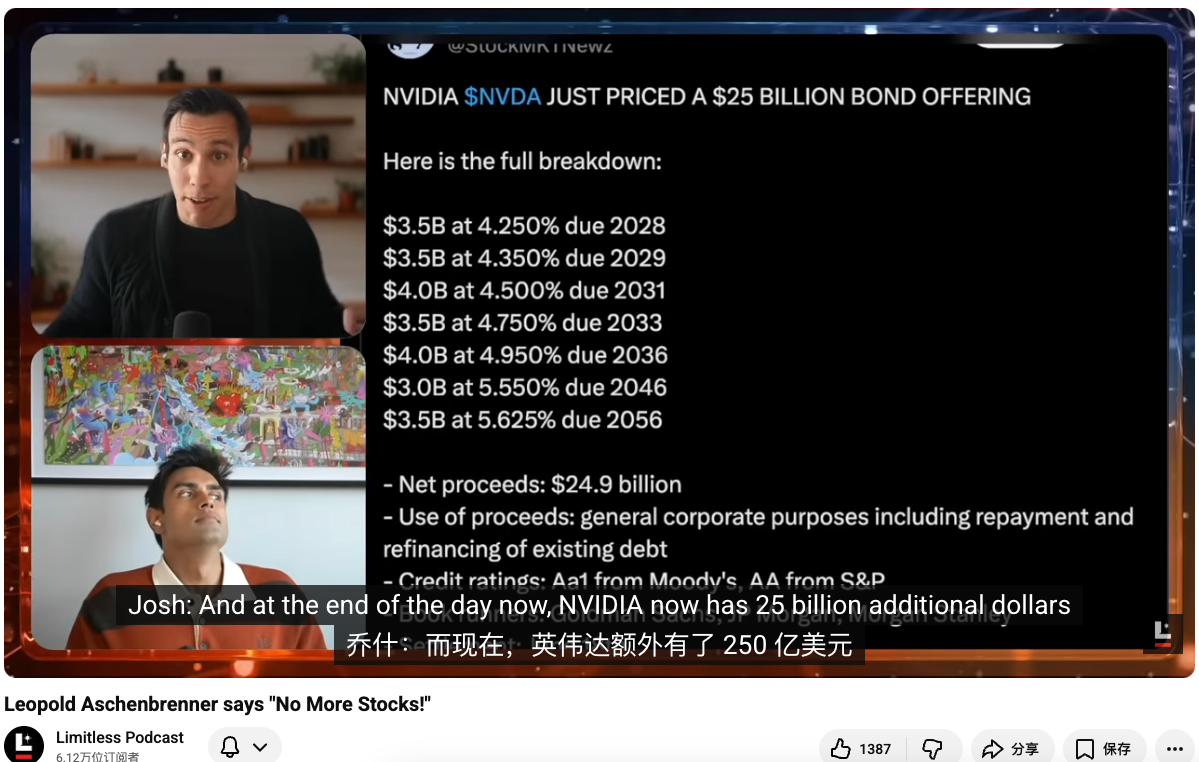

Tín hiệu từ đợt huy động vốn của NVIDIA

- “Vấn đề không nằm ở chỗ NVIDIA có tiếp tục kiếm lời hay không, mà là tại sao một công ty có biên lợi nhuận cực cao và đã nắm giữ lượng tiền mặt khổng lồ lại vẫn đi vay thêm 25 tỷ USD từ bên ngoài?”

- “Nếu một công ty trong cùng một tháng vừa tiến hành mua lại cổ phiếu quy mô lớn, vừa tăng mạnh cổ tức, vừa đi vay, thì rõ ràng nguyên nhân không phải do thiếu tiền. Giải thích hợp lý hơn là đây là nguồn vốn rẻ, và phương thức huy động vốn cho đợt bùng nổ AI này đang bắt đầu có những thay đổi nhỏ.”

Cơ hội tăng trưởng tiếp theo của cơ sở hạ tầng AI

- “Nút thắt thực sự giờ đây không còn chỉ là GPU nữa, mà là điện năng, bộ nhớ, mạng trung tâm dữ liệu, và khả năng thực tế để xây dựng những thứ này.”

- “Dù bạn có huy động được bao nhiêu tiền đi nữa, bạn cũng không thể xây dựng trung tâm dữ liệu đủ nhanh, mở rộng công suất sản xuất chip bộ nhớ đủ lớn, hay mở rộng ngay lập tức hệ thống lưới điện, đường dây tải điện và các cơ sở hạ tầng liên quan. Trên thực địa, không có đủ lao động, và các quy trình phê duyệt, giám sát cũng đang cản trở bạn.”

- “Ai có khả năng xây dựng được trung tâm dữ liệu, người đó sẽ thu được tiền.”

Mô-đun quang học, đồng và cáp quang

- “Khi quy mô GPU ngày càng lớn, dây đồng sẽ nóng lên nhiều hơn, tổn thất năng lượng gia tăng, và hiệu suất giảm sút nghiêm trọng; trong bối cảnh này, cáp quang sẽ trở thành hướng nâng cấp tiếp theo.”

- “Trong các tình huống truyền dẫn ngắn khoảng cách nhưng băng thông cao, đồng gần như là vật liệu duy nhất được mọi người thực sự ưa chuộng. Chỉ khi nó bắt đầu không còn phù hợp — ví dụ như khoảng cách quá xa hoặc nhiệt độ quá cao — người ta mới chuyển sang sử dụng cáp quang. Vì vậy, hiện nay nhu cầu kết hợp giữa đồng và cáp quang trên thị trường rất mạnh.”

- “Giá tương lai đồng gần đây tăng mạnh, bản chất là vì tất cả đều cần nó — đây là vật liệu nền tảng thiết yếu nhất cho truyền dẫn ngắn khoảng cách và băng thông cao, còn cáp quang là bước tiếp theo.”

- “Đồng vẫn là vật liệu then chốt nhất cho truyền dẫn ngắn khoảng cách và băng thông cao, nhưng một khi khoảng cách kéo dài hoặc nhiệt độ quá cao, bắt buộc phải chuyển sang cáp quang.”

- “Dòng tiền tiếp theo sẽ đổ vào những công ty cơ sở hạ tầng nghe có vẻ không hấp dẫn.”

Tại sao năng lượng là lựa chọn an toàn nhất

- “Tôi luôn rất lạc quan với năng lượng, bởi ngay cả khi nhu cầu AI chậm lại, bản thân năng lượng vẫn là nhu cầu thiết yếu toàn cầu — và nhu cầu này chỉ có thể tăng lên.”

- “Xu hướng đơn nhất duy nhất sẽ tiếp tục tăng trong mọi kịch bản là nhu cầu về năng lượng, điện và công suất — những công ty này là các tài sản tôi sẵn sàng nắm giữ dài hạn nhất.”

- “Điều tôi muốn theo dõi nhất là những công ty vừa được Jensen đầu tư, vừa trùng khớp với logic đầu tư của Leopold. Vì vậy, hiện tại, tài sản gần nhất với chiến lược ‘copy trade’ của tôi là Marvell.”

- “Vị thế dài hạn tốt nhất không nhất thiết phải là những công ty bán dẫn ‘hot’ nhất, mà là cơ sở hạ tầng điện năng — thứ bất kỳ bối cảnh vĩ mô nào cũng đều không thể bỏ qua.”

Danh mục đầu tư AI của Leopold

Josh Kale:

Leopold Aschenbrenner — chàng trai 24 tuổi chuyên đầu tư vào AI — hiện gần như đã được thị trường coi là nhà đầu tư AI mạnh nhất thế giới. Tin đồn cho biết, quy mô vị thế danh nghĩa của quỹ ông quản lý đã vượt quá 20 tỷ USD. Một tháng trước, khi chúng ta xem bài đăng của Ejaaz, quy mô quỹ còn chỉ ở mức 13,7 tỷ USD — nghĩa là về cơ bản quỹ đang tăng gấp đôi mỗi quý.

Lần này, chúng ta đã nắm bắt được một số thay đổi quan trọng mới trong hoạt động đầu tư gần đây của ông ấy. Trong kỳ trước, chúng ta từng thảo luận về danh mục đầu tư của ông ấy, và điều gây bất ngờ nhất lúc đó là ông ấy lại đang bán khống một công ty hầu như ai cũng biết — NVIDIA, công ty có vốn hóa thị trường lớn nhất thế giới và là tâm điểm nóng nhất của làn sóng AI. Rất nhiều người thắc mắc: Tại sao ông ấy lại thiết lập vị thế bán khống trị giá hơn 9 tỷ USD đối với một công ty như vậy?

Bây giờ, chúng ta đã có được một manh mối mới có thể giải thích điều này. NVIDIA vừa tiến hành huy động vốn — và là huy động vốn bằng trái phiếu. Về bề ngoài, việc này trông khá phi lý: tại sao một công ty có quy mô khổng lồ và biên lợi nhuận cực cao như NVIDIA lại cần thêm 25 tỷ USD tiền mặt vừa mới huy động xong? Hôm nay, chúng ta sẽ phân tích cùng nhau dựa trên danh mục đầu tư của Leopold để hiểu vì sao ông ấy có thể kiếm được nhiều tiền đến thế, ông ấy đang theo dõi điều gì tiếp theo, và đợt huy động vốn này của NVIDIA thực chất hàm ý điều gì.

Ejaaz Ahamadeen:

Trước tiên, tôi xin cung cấp một chút bối cảnh. Leopold Aschenbrenner từng là nhà nghiên cứu tại OpenAI, và khoảng một năm rưỡi đến hai năm trước đã gây quỹ để thành lập một quỹ đầu tư, ban đầu quy mô khá khiêm tốn — tôi nhớ là khoảng 200 triệu USD. Nhưng theo báo cáo 13F gần nhất của ông ấy, giá trị danh mục niêm yết công khai của quỹ đã đạt 13,7 tỷ USD.

Vì vậy, thị trường tự nhiên rất muốn biết: ông ấy đã đặt cược vào những tài sản nào, logic đầu tư cốt lõi là gì, và giao dịch lớn tiếp theo sẽ rơi vào đâu. Để hiểu được điều này, trước hết cần biết rằng một tháng trước, Leopold thực sự rất lạc quan với toàn bộ lĩnh vực AI, đặc biệt là logic “bán xẻng”, tức là các nhà cung cấp GPU và phần cứng thượng nguồn như NVIDIA.

Nhưng khoảng một tháng trước, thị trường phát hiện ông ấy không quá lạc quan với ngành bán dẫn. Ông ấy vẫn rất lạc quan với các khâu thực sự là nút thắt — như bộ nhớ và điện năng — và có thể cũng lạc quan với các nhà cung cấp đám mây mới, nhưng lại không lạc quan với NVIDIA, công ty có giá trị cao nhất thế giới. Cụ thể hơn, ông ấy đã thiết lập tổng cộng khoảng 9 tỷ USD vị thế bán khống trên NVIDIA, ASML, Oracle và một số công ty khác được xem là những người hưởng lợi cốt lõi từ cơ sở hạ tầng AI.

Logic đằng sau việc bán khống NVIDIA

Ejaaz Ahamadeen:

Khi thông tin này xuất hiện, nhiều người bắt đầu lo lắng rằng bong bóng AI sắp vỡ. Dù nhìn bề ngoài, GPU của NVIDIA vẫn đang bán rất chạy và nhu cầu chưa có dấu hiệu suy yếu rõ ràng, thì vấn đề thực sự nằm ở đâu?

Sau đó, chúng ta lại khám phá thêm một vài manh mối mới, trong đó quan trọng nhất là NVIDIA vừa huy động 25 tỷ USD từ bên ngoài thông qua phát hành trái phiếu. Điều này có nghĩa là công ty không chỉ sử dụng tiền mặt trên bảng cân đối kế toán của mình, mà còn chủ động gia tăng đòn bẩy. Từ đó, câu hỏi được đặt ra: tại sao một công ty có lợi nhuận cao nhất, biên lợi nhuận cao nhất và dòng tiền mạnh nhất thế giới lại còn phải đi vay thêm 25 tỷ USD từ bên ngoài?

Josh Kale:

Hơn nữa, ban đầu họ chỉ dự định huy động 20 tỷ USD, nhưng cuối cùng lại mở rộng lên 25 tỷ USD, với mức đặt mua vượt quá ba lần. Trong kỳ trước khi nói về danh mục đầu tư này, chúng ta từng nhấn mạnh: đừng vội lo về bong bóng, bởi dù các công ty này chi tiêu vốn khổng lồ, nhưng doanh thu của họ cũng đủ cao, nên về lý thuyết hoàn toàn có thể tự tài trợ cho sự mở rộng bằng bảng cân đối kế toán của chính mình.

Nhưng đây là lần đầu tiên kể từ năm 2021 mà NVIDIA rõ ràng huy động vốn từ bên ngoài thay vì dùng trực tiếp tiền mặt trong tài khoản. Tôi nhớ hiện tại tài khoản của họ có khoảng hơn 12 tỷ USD tiền mặt. Khi đặt tất cả những điều này cạnh nhau, bạn sẽ cảm nhận một sự căng thẳng kỳ lạ: một bên là Leopold đang bán khống, bên kia là NVIDIA dường như vô tận tiền mặt và lợi nhuận, nhưng vẫn phát hành trái phiếu. Vậy rốt cuộc chuyện gì đang xảy ra?

Phân tích đợt huy động vốn bằng trái phiếu của NVIDIA

Josh Kale: Ejaaz, anh có thể giúp chúng ta phân tích kỹ hơn về giao dịch này không? Bởi đây không phải là một đợt huy động vốn thông thường, mà là phát hành trái phiếu. Nói tóm lại, bảng cân đối kế toán của NVIDIA vừa tăng thêm 25 tỷ USD, và lãi suất dường như rất thấp.

Ejaaz Ahamadeen:

Tôi xin đưa ra hai cách giải thích. Trước hết, NVIDIA vốn đã có khoảng 13,7 tỷ USD tiền mặt trong tài khoản, nghĩa là hoàn toàn có thể chi tiêu trực tiếp từ nguồn này. Vậy tại sao lại phải huy động vốn từ bên ngoài? So sánh đơn giản nhất là mua nhà: nhiều người dù có đủ tiền trả toàn bộ, vẫn chọn vay ngân hàng, bởi vì vốn tự có có thể được dùng vào việc khác, và nếu chi phí vay đủ thấp thì thực tế còn có lợi hơn.

Môi trường lãi suất trong vài năm qua không mấy thuận lợi, nhưng nếu bạn là NVIDIA — một trong những công ty có giá trị và được săn đón nhất toàn cầu — thì bạn hoàn toàn có thể vay với điều kiện rất tốt. Đợt huy động 25 tỷ USD lần này có kỳ hạn từ 2 đến 30 năm, gần như là nguồn vốn rẻ nhất có thể, với mức lãi suất gần bằng lợi suất trái phiếu kho bạc Mỹ.

Hơn nữa, đợt phát hành này được đặt mua vượt mức khoảng bốn lần — nghĩa là thị trường có tới 85 tỷ USD tiền muốn đổ vào 25 tỷ USD này, và NVIDIA gần như có thể tùy ý chọn nhà đầu tư. Nếu chỉ dựa vào lời giải thích chính thức, NVIDIA cho biết đây chủ yếu là một điều chỉnh tài chính nhằm thanh toán và tái cơ cấu một phần nợ hiện hữu. Google cũng vừa thực hiện một việc tương tự cách đây vài tuần, và vào tháng Hai năm nay. Vì vậy, bạn hoàn toàn có thể chấp nhận giải thích này như một tối ưu hóa tài chính.

Nhưng mặt khác cũng khó lòng bỏ qua: trong vòng một tháng rưỡi qua, NVIDIA, Amazon, Google và một số nhà cung cấp đám mây siêu quy mô khác gần như đồng loạt tăng cường huy động vốn từ bên ngoài. Một số công ty phát hành trái phiếu, một số bán cổ phiếu. Quan điểm của Leopold có lẽ cũng không hoàn toàn vô căn cứ — đây có thể là tín hiệu bong bóng bắt đầu lỏng lẻo, hay “ngôi nhà bài” bắt đầu rung lắc? Tuy nhiên, nếu chỉ xét riêng cấu trúc tài chính, thì sự việc này vẫn chưa rõ ràng là nguy hiểm.

Josh Kale:

Tôi cũng nghĩ như vậy. Việc bán khống NVIDIA với 9 tỷ USD thực sự là một vị thế rất lớn. Nhưng trong quá trình nghiên cứu, chúng ta còn phát hiện thêm một điều khác: ngày 18 tháng Năm, Hội đồng Quản trị NVIDIA vừa phê duyệt thêm 80 tỷ USD cho chương trình mua lại cổ phiếu, đồng thời tăng cổ tức từ 1 xu lên 25 xu mỗi cổ phiếu — tăng gấp 25 lần.

Nếu một công ty trong cùng một tháng vừa tiến hành mua lại cổ phiếu quy mô lớn, vừa tăng mạnh cổ tức, vừa đi vay, thì rõ ràng nguyên nhân không phải do thiếu tiền. Giải thích hợp lý hơn là đây là nguồn vốn rẻ, và phương thức huy động vốn cho đợt bùng nổ AI này đang bắt đầu có những thay đổi nhỏ. Tất cả đều muốn tham gia vào các hoạt động vận hành vốn này, và NVIDIA cũng nhận ra rằng việc phát hành trái phiếu thậm chí còn rẻ hơn các phương thức huy động vốn khác, nên họ liền nắm bắt cơ hội này. Ít nhất từ góc nhìn hiện tại, NVIDIA vẫn đang hoạt động rất tốt.

Lý do ông ấy điều chỉnh danh mục

Josh Kale: Điều này đưa chúng ta quay lại một câu hỏi khác. Rốt cuộc Leopold đang suy nghĩ điều gì? Tại sao quan điểm của ông ấy lại thay đổi? Biểu đồ giá bạn vừa trình bày cũng cho thấy gần đây NVIDIA thực sự không có biểu hiện quá mạnh, nhưng cũng chẳng tệ đến mức nào. Đây vẫn là công ty lớn nhất thế giới với vốn hóa gần 5.000 tỷ USD, và chỉ giảm 7% trong một tháng — điều này chẳng đáng kể gì trong bối cảnh các cổ phiếu AI khác đang tăng vọt.

Ejaaz Ahamadeen:

Tôi không nghĩ NVIDIA sẽ biến mất. Các GPU của họ, bao gồm cả dòng CPU vừa ra mắt cách đây vài tuần, tôi tin chắc sẽ tiếp tục hoạt động rất tốt. Hiện nay, nhu cầu sản phẩm AI đang tăng theo cấp số mũ, và nhà cung cấp máy chủ cốt lõi duy nhất có thể đáp ứng nhu cầu này hiện vẫn chủ yếu là NVIDIA.

Nhưng tôi thực sự cảm thấy rằng giao dịch kinh điển kiểu ‘bán xẻng’ trong lĩnh vực AI đã quá đông đúc, và sự thay đổi vị thế gần đây của Leopold chính là tín hiệu rõ ràng nhất cho thấy điều này. Chỉ cần xem báo cáo 13F gần nhất của ông ấy, bạn sẽ thấy vị thế bán khống của ông ấy rõ ràng tập trung vào ngành bán dẫn — như NVIDIA, ASML, Oracle và một số công ty cơ sở hạ tầng khác.

Tuy nhiên, đồng thời ông ấy lại nắm giữ vị thế lớn trong các lĩnh vực bộ nhớ, năng lượng và các nhà cung cấp đám mây mới. Điều này chứng tỏ quan điểm của ông ấy không phải là cơ sở hạ tầng AI đã chạm đỉnh, mà là một số tầng trong chồng tích lũy cơ sở hạ tầng — đặc biệt là bán dẫn và các cổ phiếu nổi tiếng truyền thống — đã trở nên quá đông đúc.

Nếu câu hỏi đặt ra là: ‘Tiếp theo, dòng tiền sẽ chảy về đâu?’, thì có hai đáp án. Đáp án đầu tiên là trực tiếp nhất — hướng tới nút thắt thực sự tiếp theo của cơ sở hạ tầng, tức là điện năng, bộ nhớ và mạng trung tâm dữ liệu; đáp án thứ hai là khoản đầu tư bí ẩn vừa bị tiết lộ cách đây vài tuần.

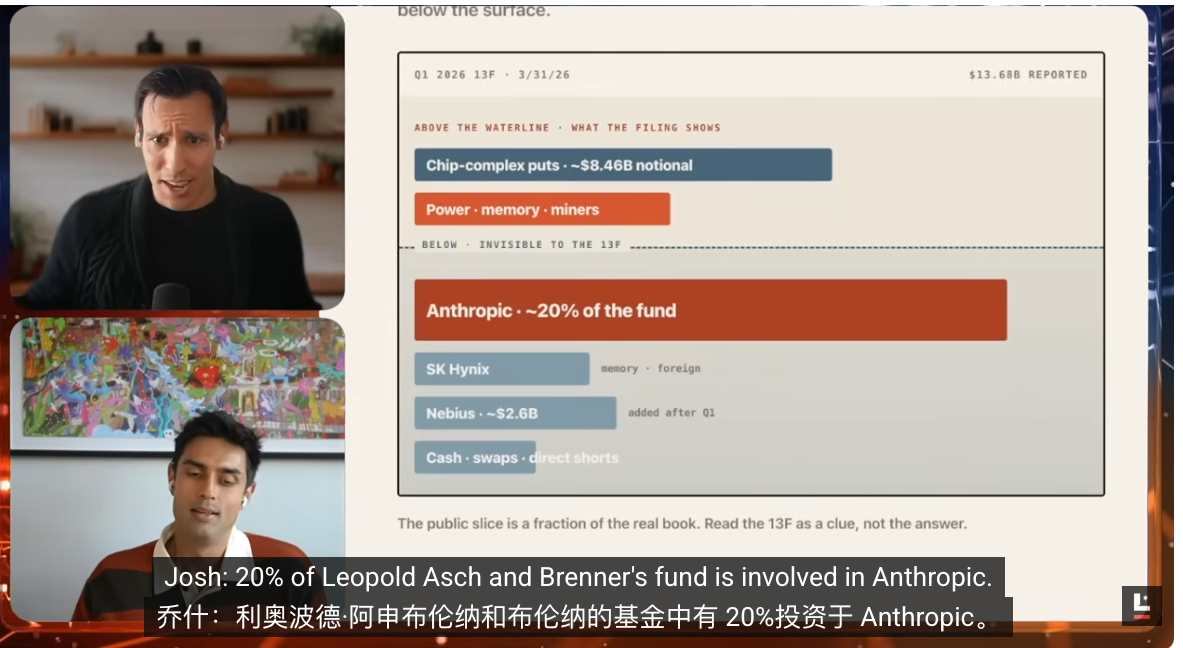

Vị thế Anthropic bất ngờ bị lộ

Josh Kale:

Đây là điều khiến tôi bất ngờ nhất. Tôi chỉ biết đến thông tin này hôm qua sau khi nghe bạn nói, và phản ứng đầu tiên của tôi là ‘không thể nào’. Liệu quỹ ‘Situational Awareness’ của Leopold thực sự có tới 20% danh mục đầu tư vào cổ phần của Anthropic? Hiện nay, tin đồn trên thị trường cho rằng công ty này chiếm khoảng một phần năm danh mục của Leopold, và cả tờ Wall Street Journal lẫn một số hãng truyền thông khác đều khẳng định điều này, thậm chí có những người rất gần với giao dịch cũng xác nhận thông tin này.

Đây trở thành một lá bài hoàn toàn nằm ngoài dự đoán của thị trường trong danh mục của ông ấy. Bởi vì báo cáo 13F chỉ tiết lộ các vị thế niêm yết công khai, chứ không tiết lộ cổ phần tư nhân — trong khi Anthropic lại là một khoản đầu tư tư nhân lớn. Chính vì lý do này, mọi người mới bắt đầu hiểu vì sao thị trường lại định giá danh mục của ông ấy lên tới 20 tỷ USD.

Nếu 20% danh mục quỹ là Anthropic, và ông ấy đã đầu tư vào đó vào đầu năm 2025, thì lợi nhuận từ Anthropic trong một năm giống như đã trải qua bảy năm. Sự thay đổi này sẽ khiến chúng ta phải điều chỉnh rất lớn quan niệm về toàn bộ danh mục đầu tư của ông ấy.

Ejaaz Ahamadeen:

Đúng vậy. Lần đầu tiên ông ấy đầu tư vào Anthropic thông qua kênh tư nhân hoặc quỹ là vào tháng Ba năm 2025, khi đó định giá của Anthropic vào khoảng 60 tỷ USD. Còn theo định giá mới nhất, con số này đã lên tới 965 tỷ USD.

Điều này tương đương mức tăng gần 15 lần. Theo thuật toán được trình bày trong chương trình hôm nay, giá trị danh mục thanh khoản được tiết lộ trong báo cáo 13F gần nhất của ông ấy là 13,7 tỷ USD; nếu cộng thêm phần vị thế Anthropic được tờ Wall Street Journal đưa tin — khoảng 7 tỷ USD — thì tổng quy mô quản lý của quỹ sẽ đạt 20 tỷ USD.

Mức độ đáng kinh ngạc của điều này đến đâu? Bill Ackman — một trong những nhà đầu tư hàng đầu trên thị trường với hơn ba mươi năm kinh nghiệm — quỹ Pershing Capital của ông ấy cũng chỉ có quy mô khoảng 20 tỷ USD. Còn Leopold mới bước vào lĩnh vực này chưa đầy hai năm, và mới chỉ 24 tuổi, gần như không có bất kỳ kinh nghiệm đầu tư thực tiễn nào.

Nhưng ông ấy đã đưa ra một số quyết định cực kỳ đáng kinh ngạc, và điều kỳ lạ hơn cả là tất cả những điều này ông ấy đều đã viết ra từ rất sớm. Khi khởi động quỹ cách đây một năm rưỡi, ông ấy đã xuất bản một bài luận dài 65 trang về AI mang tên ‘Situational Awareness’, trong đó gần như trình bày đầy đủ toàn bộ logic — bao gồm cả việc dòng tiền sẽ luân chuyển từ bán dẫn và một số khâu cơ sở hạ tầng sang các ràng buộc nút thắt khác. Hiện nay, thị trường đang diễn tiến đúng theo hướng này — điều thực sự đáng kinh ngạc.

Đợt tăng giá tiếp theo của cơ sở hạ tầng

Ejaaz Ahamadeen:

Vì vậy, điều này cũng cho tôi biết dòng tiền tiếp theo sẽ chảy về đâu. Nếu ông ấy thận trọng với NVIDIA, dòng tiền sẽ đổ vào điện năng và bộ nhớ; đồng thời, ông ấy cũng muốn đầu tư trực tiếp vào ‘mỏ khoáng sản’ chứ không chỉ tiếp tục mua ‘chiếc xẻng’, và Anthropic chính là ‘mỏ khoáng sản’ mà ông ấy yêu thích nhất.

Josh Kale:

Điều này thực sự trông giống như một xu hướng mới, và một lần nữa, ông ấy lại đi trước đại đa số. Trong 12 tháng qua, mọi người liên tục tìm kiếm nút thắt của AI — kim loại hiếm, bộ nhớ, RAM… thị trường đều đã theo đuổi một lượt. Những đánh giá này cũng không sai, bởi vì đợt tăng giá đó thực sự đã xảy ra.

Nhưng hiện nay, các hướng được xem là nút thắt đang dần đạt mức định giá hợp lý. Mọi người đã khá hiểu rõ mô hình kinh doanh, tiềm năng thị trường và doanh thu trong tương lai của các công ty này, nên nhiều giá trị thực tế đã được định giá. Vòng tiếp theo, điều chúng ta quan tâm hơn cả là dòng tiền sẽ tiếp tục chảy về đâu.

Anh vừa nhắc đến đất đai, điện năng, vỏ máy, cơ sở hạ tầng vật lý — hướng này dường như là đúng. Bởi vì nếu chúng ta suy ngẫm về điều thực sự quan trọng nhất của AI, thì câu trả lời ngày càng thiên về khả năng xây dựng thực tế. Hãy nhìn xAI, hoặc nói chính xác hơn là SpaceX — công ty hiện đã niêm yết — lõi doanh thu của nó không phải là tên lửa, mà là cơ sở hạ tầng AI.

Hơn nữa, giao dịch lần này của nó với Anthropic và Google đã tạo ra giá trị vượt tổng giá trị của Starlink, Starship và toàn bộ hoạt động kinh doanh vệ tinh. Rõ ràng ở đây tồn tại nhu cầu khổng lồ và giá trị khổng lồ. Vì vậy, câu hỏi đặt ra là: Ai thực sự có khả năng xây dựng những thứ này?

SpaceX hiển nhiên là một đáp án. Cổ phiếu của công ty này sau giờ giao dịch tối qua đã đạt 230 USD, tương đương định giá khoảng 3.100 tỷ USD. Tuần này, chúng ta sẽ dành hẳn một kỳ để nói riêng về SpaceX, bởi vì đà tăng giá của nó thực sự quá ngoạn mục — vừa hoàn tất việc mua lại Cursor, định giá hiện đã đạt 3.000 tỷ USD, và trong một ngày, Elon đã kiếm được nhiều tiền hơn cả tổng số tiền Warren Buffett kiếm được trong suốt sự nghiệp của mình.

Công ty nào sẽ hưởng lợi từ đợt tăng giá tiếp theo

Josh Kale: Chúng ta quan tâm là những công ty nào giỏi nhất trong việc xây dựng cơ sở hạ tầng phần cứng, giỏi nhất trong việc phát triển những ‘cỗ máy sản xuất máy móc’. Kết hợp với hướng đi của Leopold và xu hướng lớn chung, chúng ta tin rằng dòng tiền tiếp theo sẽ đổ vào đây. Vì vậy, Ejaaz, sự luân chuyển này trong thực tế sẽ cụ thể hóa vào những công ty nào?

Ejaaz Ahamadeen:

Rất nhiều trong số đó sẽ là những công ty cơ sở hạ tầng nghe có vẻ không hấp dẫn. Trong tháng qua, cái tên được nhắc đến nhiều nhất là Marvell. Cách đây vài tuần, tại hội chợ Computex ở Đài Loan, Jensen Huang trực tiếp tuyên bố trên sân khấu rằng đây sẽ là công ty tiếp theo đạt mức vốn hóa 1.000 tỷ USD.

Và chỉ ba tháng trước khi ông ấy đưa ra tuyên bố này, NVIDIA vừa đầu tư 1,5 tỷ USD vào Marvell. Tôi thậm chí đã hơi phân vân liệu đây có phải là giao dịch nội gián hay thao túng thị trường hay không, bởi vì ngay sau khi ông ấy phát biểu, cổ phiếu lại tăng thêm 70%.

Tôi cho rằng việc phán đoán trực tiếp rằng cơ sở hạ tầng AI đã chạm đỉnh thực sự rất dễ; nhưng nếu so sánh với các cuộc khủng hoảng tài chính trong lịch sử — ví dụ như năm 2008 — thì mùi vị của đòn bẩy cao độ, kỹ thuật tài chính và thao túng hệ thống vẫn chưa thực sự xuất hiện rõ ràng trong đợt này.

Có hai điểm khác biệt quan trọng nhất. Thứ nhất, sản phẩm mà các công ty này tạo ra ngày nay thực sự có người sẵn sàng trả tiền. Trong cả thời kỳ bong bóng Internet lẫn khủng hoảng tài chính, đều chưa từng có nhu cầu thực tế vững chắc như vậy. Thứ hai, do bị giới hạn bởi các quy luật vật lý, hiện nay chúng ta thực sự không thể gia tăng đòn bẩy vô hạn, bởi toàn bộ hệ thống đang bị kẹt bởi lực lượng lao động và năng lực xây dựng.

Bạn có thể huy động bao nhiêu tiền đi nữa, cũng không thể xây dựng trung tâm dữ liệu đủ nhanh, mở rộng công suất sản xuất chip bộ nhớ đủ lớn, hay mở rộng ngay lập tức hệ thống lưới điện, đường dây tải điện và các cơ sở hạ tầng liên quan. Trên thực địa, không có đủ lao động, và các quy trình phê duyệt, giám sát cũng đang cản trở bạn.

Vì vậy, tôi lại cho rằng điều này thực sự mang lại lợi thế cho nhà đầu tư. Khi bạn đã biết rõ rằng các chip ‘hot’ nhất và các giao dịch ‘bán xẻng’ đã quá đông đúc, thì dòng tiền tiếp theo sẽ đổ vào điện năng, mạng dữ liệu — ví dụ như Astera Labs — rồi lan sang các khâu liên quan khác. Điều bạn thực sự cần suy ngẫm là: Khi nào những hợp đồng này bắt đầu được thực hiện? Khi nào các nhà máy bán dẫn thực sự được xây dựng xong? Khi nào tên lửa của SpaceX thực sự phóng được vệ tinh AI lên vũ trụ? Thậm chí, khi nào chúng ta có thể bắt đầu sử dụng năng lượng mặt trời để huấn luyện các mô hình AI?

Khung thời gian quyết định nhịp độ đặt cược. Ít nhất, bản thân tôi đang đầu tư theo khuôn khổ này — dĩ nhiên đây không phải là lời khuyên đầu tư. Tôi tin vào điều này vì trong một năm rưỡi qua, chúng ta đã trực tiếp chứng kiến dòng tiền di chuyển từ các cổ phiếu AI nói chung sang bán dẫn và các giao dịch cơ sở hạ tầng.

Josh Kale:

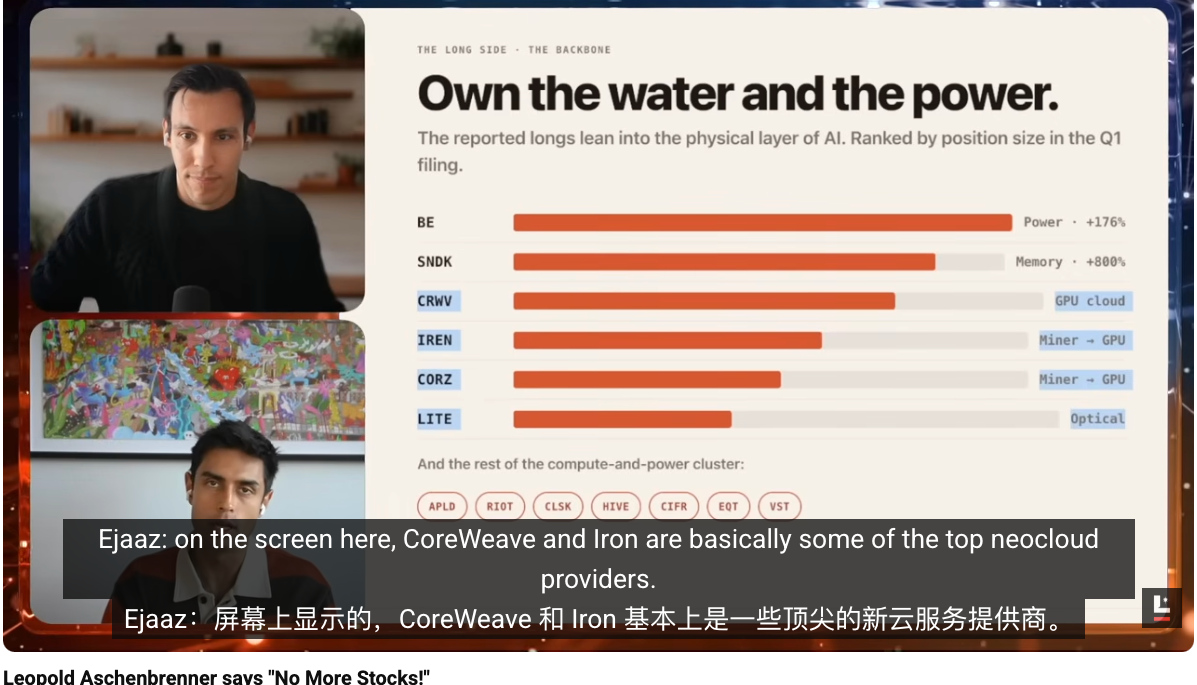

Nếu tiếp tục phân tích biểu đồ danh mục này, bạn thực sự sẽ thấy câu chuyện này đã được viết rõ ràng trong cấu trúc vị thế của ông ấy. Theo phân loại, vị thế lớn nhất của ông ấy là gì? Chính là điện năng và năng lượng. Thứ hai là bộ nhớ, tiếp theo là đám mây và ‘thợ đào GPU’, tức là cơ sở hạ tầng thực tế nhất.

Ông ấy muốn nắm giữ các nhà cung cấp đám mây mới như CoreWeave, cũng như những ‘thợ đào’ đã chuyển sang cung cấp sức mạnh tính toán đám mây. Điều ông ấy muốn sở hữu chính là các cơ sở hạ tầng vật lý này, bởi vì ông ấy xác định đây mới là nút thắt thực sự. Anh vừa đề cập, dĩ nhiên còn rất nhiều khâu chi tiết hơn nữa — như thi công thực tế, sản xuất phần cứng, xây dựng trung tâm dữ liệu — đều vô cùng khó khăn.

Nếu hỏi đâu là nút thắt lớn nhất, thì ngay cả giấy phép phê duyệt cũng có thể là một trong số đó. Vậy ai đang giải quyết những vấn đề này? SpaceX muốn đưa trung tâm dữ liệu lên vũ trụ, Tesla muốn dùng robot hình người để giải quyết vấn đề thiếu lao động. Nhưng cả hai việc này đều còn rất xa. Trong ngắn và trung hạn, lại tồn tại rất nhiều cơ hội trống, và đây chính là hướng mà Leopold đang đặt cược.

Ưu thế của mô-đun quang học và cáp quang

Josh Kale: Tôi còn muốn bổ sung một chi tiết mà chúng ta chưa triển khai sâu trước đây. Đối với những người muốn đào sâu hơn, tìm kiếm thêm lợi nhuận vượt trội, rất nhiều manh mối của ông ấy thực chất ẩn chứa trong lĩnh vực quang học và các lớp công nghệ nền tảng sâu hơn. Ejaaz, anh gần đây luôn nghiên cứu vấn đề này, anh có thể chia sẻ suy luận của ông ấy không?

Ejaaz Ahamadeen:

Nếu bạn xem các vị thế trên màn hình của ông ấy, CoreWeave và Iron đều là những nhà cung cấp đám mây mới hàng đầu. Hiểu đơn giản, chúng giống như Amazon Web Services (AWS), chỉ khác là AWS cung cấp dịch vụ đám mây cho các công ty internet, còn những công ty này cung cấp cơ sở hạ tầng GPU sẵn sàng sử dụng cho các công ty AI.

Chúng giúp bạn thiết lập toàn bộ GPU, mạng và triển khai, để các công ty AI không cần lo lắng về cơ sở hạ tầng nền tảng, mà có thể trực tiếp huấn luyện mô hình và sử dụng sức mạnh tính toán. CoreWeave và Iron từ khi ông ấy bắt đầu mở vị thế đã là hai trong số các vị thế tập trung lớn nhất, đồng thời cũng mang lại lợi nhuận cao nhất.

Đáng chú ý hơn nữa là ông ấy hiện vẫn giữ hai công ty này ở vị thế lớn nhất. Điều này còn cho thấy một vấn đề khác: trong quan điểm của ông ấy, giao dịch này còn rất xa mới kết thúc. Hơn nữa, ông ấy còn đầu tư riêng vào Core Scientific — công ty này có thể giúp giải phóng năng lực cung cấp cơ sở hạ tầng của CoreWeave. Về mặt nào đó, ông ấy đã gia tăng thêm một lớp đòn bẩy cho CoreWeave.

Ngoài ra, bạn hãy xem các công ty như Coherent và Lumentum — chúng về bản chất đều là nhà cung cấp liên quan đến cáp quang và kết nối quang học. Nếu dùng lời đơn giản nhất để giải thích: để các bán dẫn và GPU giao tiếp với nhau, cách truyền thống thường phụ thuộc vào rất nhiều dây đồng. Vấn đề nằm ở chỗ, khi quy mô GPU ngày càng lớn, dây đồng sẽ nóng lên nhiều hơn, tổn thất năng lượng gia tăng, và hiệu suất giảm sút nghiêm trọng; trong bối cảnh này, cáp quang sẽ trở thành hướng nâng cấp tiếp theo. Nó có thể truyền dữ liệu nhanh hơn, hiệu quả chi phí cao hơn, và giúp các công ty cung cấp sức mạnh tính toán suy luận và huấn luyện kiếm được nhiều tiền hơn. Vì vậy, bạn sẽ thấy rằng ông ấy luôn tập trung vào những thứ mang tính cơ sở hạ tầng sâu sắc nhất — vừa đầu tư vào các công ty quang học, vừa đầu tư vào các công ty liên quan đến năng lượng. Nghe có vẻ không hấp dẫn, nhưng theo tôi, đây chính là nơi dòng tiền thực sự đang đổ vào.

Josh Kale:

Vấn đề đồng đối với tôi cũng rất thú vị, bởi vì gần đây tôi mới nhận ra vai trò then chốt của nó trong truyền dẫn dữ liệu khoảng cách ngắn. Trong rất nhiều tình huống truyền dẫn ngắn khoảng cách nhưng băng thông cao, đồng gần như là vật liệu duy nhất được mọi người thực sự ưa chuộng. Chỉ khi nó bắt đầu không còn phù hợp — ví dụ như khoảng cách quá xa hoặc nhiệt độ quá cao — người ta mới chuyển sang sử dụng cáp quang, nên hiện nay nhu cầu kết hợp giữa đồng và cáp quang trên thị trường rất mạnh, đây cũng là lý do vì sao việc theo dõi giao dịch đồng rất đáng chú ý. Giá tương lai đồng gần đây tăng mạnh, bản chất là vì tất cả đều cần nó — đây là vật liệu nền tảng thiết yếu nhất cho truyền dẫn ngắn khoảng cách và băng thông cao, còn cáp quang là bước tiếp theo.

Nếu suy ngẫm sâu hơn, chuỗi vật liệu luôn rất thú vị. Ở tầng nền tảng sâu nhất của mọi tầng nền tảng, điều cốt lõi nhất để đạt được trí tuệ chính là những nguyên liệu thô nào. Đồng là một trong số đó, lithium cũng là một, và còn rất nhiều thứ khác. Chúng ta thực sự nên làm một kỳ chuyên đề riêng về vật liệu. Có thể Leopold chưa đi sâu đến tầng này, nhưng chúng ta lại có thể nhìn thấy đợt luân chuyển tiếp theo trước ông ấy.

Josh Kale:

Nếu tiếp tục đi xuống tận đáy của chồng tích lũy, thậm chí bạn có thể trực tiếp đến các mỏ đồng để xem những thứ này được sản xuất như thế nào. Nhưng quay lại lập luận cốt lõi, tôi cho rằng đợt luân chuyển tiếp theo thực sự là từ những nút thắt nhỏ hơn, sang những việc thực sự khó khăn hơn — tức là phần cứng và xây dựng trung tâm dữ liệu quy mô lớn.

Ai có khả năng xây dựng được trung tâm dữ liệu, người đó sẽ thu được tiền. Chúng ta đã thấy SpaceX kiếm được bao nhiêu tiền nhờ nhu cầu trung tâm dữ liệu mạnh mẽ đến mức nào. Ai có thể đưa thêm nhiều trung tâm dữ liệu vào hoạt động nhanh hơn, ai có thể cung cấp đủ điện năng và GPU, người đó sẽ kiếm được nhiều tiền nhất. Đây cơ bản chính là hướng mà Leopold hiện đang đặt cược.

Bong bóng đã xuất hiện chưa?

Josh Kale: Tóm lại, chúng ta không cho rằng hiện nay đã bước vào giai đoạn vỡ bong bóng. Vị thế của Leopold giống như một đợt luân chuyển hơn là một cuộc rút lui toàn diện. Vì vậy, liệu chúng ta có nên tiếp tục theo dõi và bắt kịp ông ấy không?

Ejaaz Ahamadeen:

Tôi thừa nhận rằng, khi lần đầu tiên nhìn thấy báo cáo 13F của ông ấy, phản ứng đầu tiên của tôi là: ‘Thật quá phi lý khi một người lại bán khống công ty có giá trị cao nhất thế giới, mà nhu cầu còn đã được đặt hàng tới năm 2029!’ Nhưng giờ đây, khi nhìn thấy đợt huy động vốn này, tôi lại bắt đầu cảm thấy rằng nếu NVIDIA tiếp tục gia tăng nợ bên ngoài trong tương lai, thậm chí có khả năng bán cổ phiếu, và nếu xu hướng này kéo dài, thì Leopold có thể lại một lần nữa đúng.

Nếu điều này thực sự xảy ra, quỹ của ông ấy cuối cùng có thể vượt qua cả những nhà giao dịch hàng đầu và các quỹ đầu tư tốt nhất thế giới. Ông ấy thực sự luôn thắng — điều này khiến người ta rất khó lòng không phục.

Josh Kale:

Tuy nhiên, còn một điểm quan trọng khác. Hầu như suốt đời, ông ấy chỉ toàn thực hiện các vị thế mua, chưa từng thực sự trải qua thử thách bán ra quy mô lớn. Như chúng ta đã đề cập Bill Ackman, việc tạo ra lợi nhuận 30 lần và tồn tại trên thị trường trong 30 năm là hai chuyện hoàn toàn khác nhau.

Nếu ông ấy thực sự có thể duy trì tốc độ tăng trưởng này, đồng thời học được cách nào để nhấn nút bán, cách quản lý rủi ro và cách sử dụng các công cụ phòng hộ để bảo vệ mình, thì điều đó sẽ còn đáng sợ hơn nữa. Hiện nay, chúng ta đã bắt đầu thấy những manh mối đầu tiên về khả năng này. Thực tế, vị thế bán khống 9 tỷ USD đó không phải là dùng 9 tỷ USD tiền mặt để bán khống trực tiếp, mà là thực hiện thông qua quyền chọn và đòn bẩy — không phải vị thế bán khống trần. Dù sao, điều này cũng rất đáng để tiếp tục theo dõi.

Năng lượng mới là cược cốt lõi

Josh Kale: Nếu chọn một cổ phiếu trong toàn bộ danh mục đầu tư của ông ấy để bạn tự mua, bạn sẽ chọn cổ phiếu nào?

Câu trả lời của tôi là cổ phiếu năng lượng. Tôi luôn rất lạc quan với năng lượng, bởi ngay cả khi nhu cầu AI chậm lại, bản thân năng lượng vẫn là nhu cầu thiết yếu toàn cầu — và nhu cầu này chỉ có thể tăng lên. Ngay cả khi hoàn toàn không tính đến AI, chúng ta vẫn cần nhiều năng lượng và điện hơn. Các công ty như Bloom Energy, có khả năng nâng cao năng lực cung cấp và truyền tải điện, là hướng khiến tôi hào hứng nhất, bởi vì chúng giống như những cược phòng hộ. Xu hướng đơn nhất duy nhất sẽ tiếp tục tăng trong mọi kịch bản là nhu cầu về năng lượng, điện và công suất — những công ty này là các tài sản tôi sẵn sàng nắm giữ dài hạn nhất.

Ejaaz Ahamadeen:

Câu trả lời của tôi có phần ‘gian lận’. Tôi muốn theo dõi nhất là những công ty vừa được Jensen đầu tư, vừa trùng khớp với logic của Leopold. Hiện tại, tài sản gần nhất với chiến lược ‘copy trade’ của tôi là Marvell. Mặc dù đây không phải là công ty mà Leopold nắm giữ công khai, nhưng nó rất phù hợp với hướng đi của ông ấy trong lĩnh vực quang học và năng lượng, và Jensen đã thực sự đầu tư 1,5 tỷ USD vào đó.

Tôi quan sát thấy một hiện tượng: bất cứ khi nào Jensen đầu tư vào một công ty nào đó thông qua NVIDIA — dù là Intel, CoreWeave hay bất kỳ công ty nào khác — cổ phiếu của công ty đó sau đó gần như luôn tăng. Vì vậy, hiện tại vị thế của tôi chủ yếu tập trung ở đây. Tôi cũng nắm giữ một số cổ phần CoreWeave, bởi vì cả Jensen lẫn Leopold đều cực kỳ lạc quan với công ty này.

Josh Kale:

Marvell đã tăng 270% trong 6 tháng qua. Đây có thể thực sự là một quy tắc kinh nghiệm tốt: giống như Jensen, hay thậm chí như Trump — những người có ảnh hưởng lớn — nếu họ công khai tuyên bố mua một cổ phiếu nào đó, thì rất có thể bạn thực sự nên nghiêm túc xem xét.

Trong quá khứ, điều này đã nhiều lần được chứng minh là có khả năng hiện thực hóa rất cao. Dù là Intel hay Marvell, các ví dụ này đều cho thấy một mặt họ thực sự hiểu điều mình đang nói, mặt khác họ cũng có khả năng tác động đến kết quả của các công ty này. Vì vậy, đợt tăng giá này thực sự điên cuồng.

Tôi hy vọng nó sẽ tiếp tục. Từ góc nhìn hiện tại, khả năng cao là nó sẽ tiếp tục. Ít nhất hiện nay, chúng ta vẫn đang thiên về mua, vẫn đang lạc quan, và sẽ tiếp tục điều chỉnh nhận định mỗi ngày theo những thay đổi mới.

Josh Kale: Về việc cập nhật danh mục đầu tư của Leopold, anh còn điều gì muốn bổ sung cuối cùng không?

Ejaaz Ahamadeen:

Thực ra tôi rất muốn nghe ý kiến của những người hoài nghi về vấn đề này. Nếu sau khi nghe toàn bộ phân tích của chúng ta, anh cảm thấy chúng ta hoàn toàn sai, hoặc có chỗ nào đó hiểu sai, hãy thẳng thắn chỉ ra.

Hôm qua, tôi đã dành rất nhiều thời gian để xem tin tức về đợt huy động 25 tỷ USD của NVIDIA, ban đầu là để tìm điểm yếu. Nhưng nếu chỉ xét riêng về logic tài chính, thì việc này thực sự hợp lý. Tại sao lại không vay khoản tiền rẻ gần như không rủi ro này? Dùng tiền vay của người khác để mở rộng kinh doanh rõ ràng hợp lý hơn việc bán cổ phần của chính mình, bởi vì như vậy bạn vẫn giữ lại được nhiều lợi ích trong tương lai hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News