Dung lượng lưu trữ vẫn đang tăng, nhưng các nhà đầu tư thông minh đã bắt đầu định vị trên chuỗi «bộ nhớ flash» này

Tuyển chọn TechFlowTuyển chọn TechFlow

Dung lượng lưu trữ vẫn đang tăng, nhưng các nhà đầu tư thông minh đã bắt đầu định vị trên chuỗi «bộ nhớ flash» này

AI đang “đóng thuế” cho bộ nhớ, và các công ty giúp AI tiết kiệm chi phí sẽ thu lợi — Phân tích toàn chuỗi cung ứng thay thế bộ nhớ flash.

Tác giả: David, Nghiên cứu Xu hướng Công nghệ

Giới thiệu xu hướng: SanDisk tăng giá khoảng 40 lần sau 16 tháng niêm yết; lợi nhuận ròng quý I năm 2026 của Jiangbolong (A-share) tăng 26 lần so với cùng kỳ năm trước… Bộ nhớ là phân khúc nóng nhất năm 2026 — không có ngoại lệ nào. Tuy nhiên, từ tháng 6 trở đi, ba “ông lớn” AMD, NVIDIA và SanDisk gần như đồng thời thực hiện cùng một hành động:

Tìm cách giảm sử dụng bộ nhớ đắt đỏ (DRAM), chuyển khối lượng công việc sang bộ nhớ flash giá rẻ hơn (NAND). Dây chuyền ngầm mang tên “thay thế NAND”, cổ phiếu đầu ngành đã cất cánh; cơ hội thực sự chưa được định giá có thể nằm ở các khâu thượng – hạ nguồn của chuỗi này.

Hiểu rõ thực trạng AI bị kìm hãm bởi “thuế bộ nhớ”

Mức độ bùng nổ của đợt tăng giá bộ nhớ đến nay chỉ cần nhìn vài con số là đủ.

SanDisk (SNDK) tách khỏi Western Digital và niêm yết độc lập vào tháng 2/2025, giá phát hành khoảng 38 USD, đến giữa tháng 6/2026 đã chạm mức khoảng 2000 USD — tăng gần 40 lần trong 16 tháng, hệ số P/E khoảng 69 lần; chưa kể Micron.

Tại thị trường A-share, lợi nhuận ròng quý I/2026 của Jiangbolong đạt 3,862 tỷ Nhân dân tệ, tăng 2644% so với cùng kỳ; GigaDevice ghi nhận lợi nhuận ròng quý I tăng 522%, ngày 17/6 trực tiếp chạm trần và lập đỉnh lịch sử. Trước đây, quan điểm chung của toàn thị trường dường như chỉ gói gọn trong một câu:

AI cực kỳ thiếu bộ nhớ — tình trạng khan hàng sẽ kéo dài đến năm 2028; cứ mua cổ phiếu ngành bộ nhớ là chắc chắn tăng.

Nhưng khi mọi người đang say sưa với “khan hàng”, vài công ty có tiếng nói mạnh nhất trên thị trường lại âm thầm đặt “mìn” cho câu chuyện này.

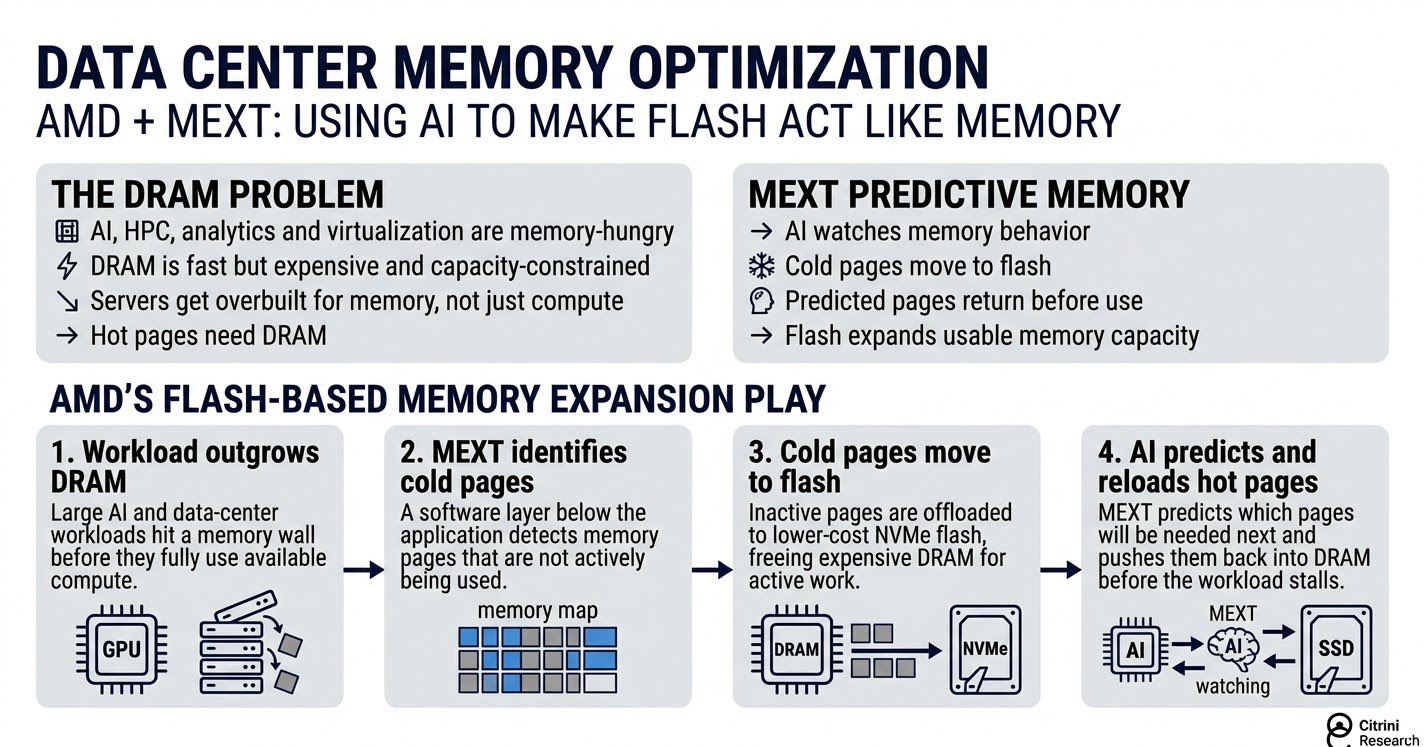

Ngày 15/6, AMD tuyên bố mua lại công ty MEXT, công nghệ cốt lõi của họ là dùng AI “giả dạng” bộ nhớ flash thành bộ nhớ DRAM để sử dụng;

Trước đó, NVIDIA giới thiệu nền tảng CMX tại CES và GTC đầu năm 2026, chuyển phần dữ liệu chiếm nhiều bộ nhớ nhất trong quá trình chạy AI sang lớp bộ nhớ flash; còn sớm hơn nữa, SanDisk và SK Hynix ra mắt tiêu chuẩn mới mang tên HBF vào tháng 2, nhằm tích hợp bộ nhớ flash vào quy trình đóng gói vốn dành riêng cho bộ nhớ băng thông cao (HBM) cao cấp.

Khi kết hợp cả ba sự kiện này lại, định hướng hoàn toàn thống nhất:

Thêm một lớp “bộ nhớ trung gian” cho AI — vừa rẻ hơn bộ nhớ DRAM, vừa nhanh hơn ổ cứng — nhằm giảm chi phí trả cho DRAM đắt đỏ. Tổ chức nghiên cứu đầu tư chủ đề quốc tế Citrini Research thậm chí đặt tên hiện tượng này là “thuế bộ nhớ” (The AI Tax).

Để hiểu được thuật ngữ này và xác định các mục tiêu đầu tư tiềm năng, trước tiên bạn cần phân biệt hai loại “bộ nhớ” của AI.

Loại thứ nhất là bộ nhớ RAM (DRAM), và phiên bản cao cấp nhất của nó là HBM (High Bandwidth Memory — bộ nhớ băng thông cao, được thiết kế đặc biệt để gắn sát GPU). Nó rất nhanh — GPU có thể truy xuất dữ liệu bất kỳ lúc nào — nhưng cực kỳ đắt đỏ và dung lượng nhỏ.

Loại thứ hai là bộ nhớ flash (NAND), chính là SSD trong máy tính của bạn. Nó rẻ, dung lượng lớn, nhưng chậm. Một phép so sánh không hoàn toàn chính xác nhưng đủ dùng: DRAM giống như tài liệu được trải sẵn trên bàn — dễ lấy ngay lập tức; NAND giống như hàng hóa lưu kho dưới tầng hầm — rẻ và dồi dào, nhưng mỗi lần lấy đều mất thời gian.

AI phát triển hai năm qua đến giai đoạn hiện tại rõ ràng đang đối mặt với vấn đề: “bàn làm việc” không còn đủ chỗ, mà giá thuê lại đắt cắt cổ.

Số liệu từ TrendForce cho thấy giá hợp đồng DRAM quý I/2026 tăng hơn 90% so với quý trước; Citigroup dự báo giá bình quân DRAM cả năm 2026 tăng 88%, trong khi NAND tăng 74%. Nguyên nhân gốc rễ của việc tăng giá nằm ở AI:

GPU của NVIDIA cần dữ liệu để vận hành, còn HBM vừa nhanh vừa đắt nên chiếm ngày càng nhiều năng lực sản xuất DRAM.

Một nhóm số liệu do Citrini dẫn chứng cho thấy tỷ lệ sản lượng wafer DRAM dành cho HBM tăng từ 2% năm 2020 lên khoảng 21% năm 2025 và dự kiến đạt 25% năm 2026… Nghĩa là một phần tư năng lực sản xuất bộ nhớ bị HBM chiếm dụng, khiến phần còn lại dành cho các ứng dụng khác ngày càng khan hiếm và đắt đỏ hơn.

Đó chính là nguồn gốc của “thuế bộ nhớ”.

AI muốn chạy nhanh buộc phải trả một khoản “thuế” ngày càng tăng cho bộ nhớ vừa đắt vừa khan hiếm. Khi “thuế” quá nặng, tự nhiên sẽ có người tìm cách “trốn thuế”. Hướng “trốn thuế” duy nhất là chuyển một phần khối lượng công việc vốn phụ thuộc vào DRAM sang bộ nhớ flash NAND giá rẻ hơn.

Ba hành động được nhắc đến ở trên — của AMD, NVIDIA và SanDisk — về bản chất đều là những phương án “trốn thuế” khác nhau. Nhưng hiệu quả chung đều nhằm bổ sung cho AI một lớp “bộ nhớ trung gian” — rẻ hơn DRAM, nhanh hơn ổ cứng.

Ý nghĩa đầu tư nằm ở chữ “chuyển” này. Mỗi phần công việc được chuyển sang bộ nhớ flash đều tạo thêm một phần nhu cầu cho chuỗi cung ứng NAND. Các龙头 đã tăng giá một đợt nhờ “khan hàng + tăng giá”, còn “NAND thay thế DRAM” là lớp logic thứ hai chồng lên đợt tăng giá này.

Nó không nhất thiết chỉ hướng tới các龙头 đã tăng “điên cuồng”, mà có thể tập trung vào những khâu trong chuỗi chưa được định giá theo logic này. Đây mới là điều đáng để chúng ta đào sâu.

Phân tích chuỗi cung ứng NAND: Nhà sản xuất gốc hưởng lợi, nhà sản xuất chip điều khiển bán “xẻng”

Kinh doanh NAND trải qua ba cấp độ từ wafer đến ổ cứng bạn cầm trên tay, càng lên thượng nguồn càng sinh lời và càng độc quyền.

- Cấp cao nhất là nhà sản xuất NAND gốc — những công ty tự sản xuất wafer:

Samsung, SK Hynix (sau khi sáp nhập Kioxia), Micron và SanDisk (tách ra từ Western Digital). Họ kiểm soát năng lực sản xuất và thu lợi lớn nhất trong chu kỳ tăng giá.

- Cấp trung gian là nhà sản xuất module — mua hạt NAND từ nhà sản xuất gốc, đóng gói thành SSD và thanh RAM bán cho người dùng cuối:

Họ không sản xuất wafer, mà kiếm lời từ gia công và thương hiệu; biên độ lợi nhuận thậm chí còn mạnh hơn cả nhà sản xuất gốc. Bởi khi giá hạt tăng, hàng tồn kho giá thấp trong tay họ lập tức tăng giá trị.

Các công ty A-share như Jiangbolong, Biwin và Demingli thuộc cấp này. Jiangbolong đạt lợi nhuận ròng quý I/2026 là 3,862 tỷ Nhân dân tệ, tăng 2644% so với cùng kỳ; Biwin tăng 1567% trong cùng kỳ.

Nhưng biên độ lợi nhuận cũng là con dao hai lưỡi. Một khi giá hạt giảm, hàng tồn kho sẽ phản tác dụng, khiến nhà sản xuất module là khâu chịu áp lực đầu tiên trong chu kỳ.

- Khâu dễ bị bỏ qua nhất là chip điều khiển (controller):

Bên cạnh hạt NAND, mỗi SSD còn có một “bộ não” điều phối việc đọc/ghi dữ liệu — đó chính là chip điều khiển. Nó không hưởng lợi trực tiếp từ việc tăng giá hạt, nhưng cứ mỗi lần SSD được xuất xưởng, nhu cầu về chip điều khiển lại tăng.

Về lý thuyết, đây mới là khâu gần nhất với vị trí “người bán nước” trong chuỗi. Hai nhà sản xuất chip điều khiển độc lập hàng đầu thế giới là Silicon Motion (SIMO) và Phison (8299.TW) của Đài Loan, còn Liên Vân Khoa Kỹ (688449) của A-share đứng thứ ba.

Hiện tại trong ba cấp độ này, nhà sản xuất gốc và nhà sản xuất module đã được thị trường định giá đầy đủ theo “logic tăng giá”, giá cổ phiếu phản ánh tình trạng khan hàng và tăng giá hiện tại.

“NAND thay thế DRAM” là logic thứ hai chồng lên logic tăng giá, nó không chỉ có lợi cho việc tăng giá mà còn thúc đẩy sự mở rộng dài hạn về khối lượng xuất xưởng SSD/NAND.

Logic này sẽ được hưởng lợi nhiều nhất chính là các khâu vận hành theo khối lượng xuất xưởng — chứ chưa bị kéo theo đợt tăng giá — ví dụ như chip điều khiển; và phần tăng trưởng mới do HBF tạo ra, sẽ được trình bày ở chương tiếp theo.

Thực sự chưa được định giá: “Vùng đất rẻ” của chip điều khiển và “Bánh ngọt mới” do HBF tạo ra

Các khâu vận hành theo khối lượng xuất xưởng, chưa bị kéo theo đợt tăng giá. Đi sâu vào, có hai mảng.

Mảng thứ nhất: khoảng cách định giá của chip điều khiển.

Liên Vân Khoa Kỹ (688449) là một ví dụ điển hình. Đây là nhà sản xuất chip điều khiển SSD độc lập đứng thứ ba toàn cầu, sau Silicon Motion và Phison của Đài Loan, đồng thời là một trong số ít công ty trong nước có khả năng sản xuất hàng loạt chip điều khiển PCIe 5.0.

Nhưng tính đến tháng 4/2026, vốn hóa thị trường của công ty vẫn chưa bằng mức giá ngày niêm yết đầu tiên, và giá cổ phiếu bị các cổ phiếu module như Jiangbolong hay Demingli bỏ xa một khoảng lớn… Lý do có lẽ không phức tạp:

Chip điều khiển không hưởng lợi trực tiếp từ việc tăng giá hạt; trong nửa năm qua khi giá hạt tăng vọt, dòng tiền đổ dồn vào các nhà sản xuất module có biên độ lợi nhuận cao nhất, còn chip điều khiển bị “bỏ rơi”.

Tuy nhiên, tác giả cho rằng đây chính là ranh giới giữa “logic tăng giá” và “logic khối lượng xuất xưởng”. Việc tăng giá hạt chỉ có lợi cho nhà sản xuất gốc và nhà sản xuất module đang nắm hàng tồn kho giá thấp — chip điều khiển không được chia phần; còn việc NAND thay thế DRAM sẽ mở rộng dài hạn khối lượng xuất xưởng SSD, cứ mỗi chiếc SSD bán ra là cần thêm một chip điều khiển.

Nếu luận điểm này đúng, thì lợi ích sẽ thuộc về khối lượng xuất xưởng chứ không phải tăng giá — và chip điều khiển là mục tiêu thuần túy hơn.

Có ba công ty đáng chú ý ở cấp độ này:

Silicon Motion (SIMO) (ADR niêm yết tại Mỹ): Nhà sản xuất chip điều khiển độc lập số một toàn cầu, chiếm hơn 30% thị phần chip điều khiển SSD tiêu dùng toàn cầu.

Phison (8299.TW) (niêm yết tại Đài Loan): Nhà sản xuất chip điều khiển độc lập số hai toàn cầu, cung cấp chip điều khiển tùy chỉnh cho Kioxia.

Liên Vân Khoa Kỹ (688449) (A-share): Nhà sản xuất chip điều khiển độc lập số ba toàn cầu, công ty nội địa dẫn đầu về công nghệ và cũng là công ty có khoảng cách định giá lớn nhất.

Tuy nhiên, rủi ro cũng cần nêu rõ. Chip điều khiển không phải lĩnh vực có mức độ độc quyền cao; nhiều đối thủ nội địa đang cạnh tranh, và chiến tranh giá luôn diễn ra; số liệu công khai cho thấy tỷ lệ chi phí R&D của Liên Vân Khoa Kỹ lên tới 36–38%, lợi nhuận liên tục bị pha loãng — “vị trí thứ ba toàn cầu” không đồng nghĩa với lợi nhuận cao.

Mảng thứ hai: “Bánh ngọt mới” do HBF tạo ra.

Trước tiên, HBF là gì?

HBM vừa nhanh vừa đắt, lại chiếm tới một phần tư năng lực sản xuất DRAM, nên SanDisk và SK Hynix đã nghĩ ra giải pháp: dùng bộ nhớ flash NAND xếp chồng để tạo ra một lớp thay thế có hình thái tương tự HBM nhưng dung lượng lớn hơn 8–16 lần và chi phí chỉ bằng một phần nhỏ — đó chính là HBF (High Bandwidth Flash).

Nó không cạnh tranh với HBM, mà hoạt động như một “kho hàng dung lượng lớn” bên cạnh HBM, chuyên xử lý dữ liệu suy luận AI “không đủ chỗ trong HBM nhưng lại tiếc nuối nếu gửi vào lưu trữ lạnh”.

Công nghệ sản xuất HBF sử dụng kỹ thuật TSV (Through-Silicon Via — khoan lỗ xuyên silicon để kết nối thẳng đứng) để xếp chồng nhiều lớp NAND rồi gắn kết và đóng gói — quy trình này tương đồng với sản xuất HBM. Quy trình này sẽ thúc đẩy nhu cầu về đóng gói tiên tiến, kiểm thử và vật liệu chuyên dụng. Các công ty có thể liên hệ về mặt công nghệ:

Changjiang Electronics (600584), Tongfu Microelectronics (002156) (A-share): Hai龙头 trong lĩnh vực kiểm thử và đóng gói trong nước, quy trình gắn kết và xếp chồng dùng cho HBF nằm trong năng lực của họ.

Huahai Chengke (688535) (A-share): Doanh nghiệp duy nhất trong nước đã sản xuất hàng loạt vật liệu GMC — lõi trong đóng gói HBM; quy trình tương đồng cũng có thể áp dụng cho HBF.

Tuy nhiên, mảng này mang tính kỳ vọng hơn là hiện thực, và cần lưu ý một số điểm sau.

Thứ nhất, HBF chưa được sản xuất hàng loạt. Lịch trình của SanDisk là đưa mẫu ra vào nửa cuối năm 2026 và xuất xưởng lô thiết bị đầu tiên vào đầu năm 2027; hiện tại mọi “lợi ích” đều chỉ là kỳ vọng, chưa có đồng nào vào báo cáo tài chính.

Thứ hai, quy mô thị trường không lớn như tưởng tượng. Theo dự báo được SK Hynix dẫn chiếu, thị trường HBF đến năm 2030 đạt khoảng 12 tỷ USD, trong khi thị trường HBM同期 đạt khoảng 117 tỷ USD — HBF chỉ bằng một phần nhỏ. Đây là lớp bổ sung, không phải yếu tố phá cách.

Thứ ba, thị trường A-share đã xuất hiện hàng loạt danh sách “cổ phiếu HBF”, ví dụ như Yishitong, Feikai Materials, Xinyuan Micro và Quick Intelligent thường xuyên được nhắc tên. Phần lớn các công ty này chỉ “về lý thuyết có thể liên quan”, chưa có đơn hàng thực tế hay xác minh quy trình liên quan đến HBF — đây là kiểu “gắn mác” điển hình.

Họ hoàn toàn khác biệt với Changjiang Electronics hay Huahai Chengke — những công ty có công nghệ thật sự liên quan — và cần được đánh giá riêng biệt.

Vì vậy, hai mảng trên có thể coi là hai phần kể chuyện trong cùng một chủ đề đầu tư: ngắn hạn và dài hạn.

Chip điều khiển là “vùng đất rẻ” — hiện đang xuất xưởng nhưng định giá chưa phản ánh logic thay thế; còn tăng trưởng mới từ HBF là “quyền chọn dài hạn” — câu chuyện hấp dẫn nhưng phải đợi đến năm 2027 trở đi mới hiện thực hóa, và các cổ phiếu概念股 chứa nhiều “nước”.

Một biểu đồ tổng quan toàn thị trường: Vị trí và mức độ đắt rẻ của các mục tiêu đầu tư dọc theo chuỗi cung ứng

Tổng hợp các khâu đã phân tích thành một bản đồ.

Theo phân bố địa lý thực tế, chuỗi này tập trung ở bốn thị trường: nhà sản xuất NAND gốc ở Mỹ, Nhật, Hàn Quốc; chip điều khiển phân bố tại thị trường ADR (Mỹ) và Đài Loan; module, kiểm thử & đóng gói, vật liệu gần như tập trung toàn bộ tại A-share. Thị trường Hồng Kông không có cổ phiếu thuần bộ nhớ nào phù hợp, nên không cố gắng “ép” vào.

Khi đọc biểu đồ này, hãy ghi nhớ một tọa độ:

Càng lên thượng nguồn (nhà sản xuất gốc) càng độc quyền, càng được hưởng lợi — nhưng cũng đã tăng giá hết mức và định giá cao nhất; càng xuống trung – hạ nguồn (module, chip điều khiển, kiểm thử & đóng gói, vật liệu), biên độ và tính chắc chắn càng khác nhau, trong đó một số chưa được định giá theo “logic thay thế”.

Rủi ro và biến số: Ngắn hạn là thuận gió, dài hạn là thanh kiếm treo trên đầu DRAM

Điểm dễ bị hiểu sai nhất của “luồng thay thế NAND” là nhầm lẫn giữa ngắn hạn và dài hạn — thực tế, hai giai đoạn này lại có chiều hướng ngược nhau.

Ngắn hạn (2026–2027), việc thay thế còn rất xa mới đạt quy mô thương mại hóa, chu kỳ siêu tăng giá bộ nhớ vẫn đang diễn ra. Giá hợp đồng NAND quý II vẫn tăng hơn 70% so với quý trước, lợi nhuận nhà sản xuất gốc và nhà sản xuất module tiếp tục bùng nổ.

Giai đoạn này, “thuế bộ nhớ” hoàn toàn là thuận gió cho chuỗi NAND: AI càng thiếu bộ nhớ, càng phải chuyển sang NAND, càng tạo thêm nhu cầu cho NAND.

Rủi ro ngắn hạn không nằm ở logic mà ở vị trí. Định giá các龙头 đã phản ánh kỳ vọng lạc quan rất lớn: P/E của SanDisk đạt 69 lần, cổ phiếu module A-share phổ biến tăng gấp đôi, ngày 17/6 Micron, AMD và SanDisk đồng loạt điều chỉnh giảm 6–7% — đây chính là phản ứng bản năng của dòng tiền ở vùng giá cao đối với việc “tăng quá nhanh, quá mạnh”.

Mua đuổi ở vị trí này chính là đặt cược vào việc cảm xúc có thể kéo dài.

Dài hạn (từ 2027 trở đi), biến số mới thực sự xuất hiện. Nếu HBF được sản xuất hàng loạt, các giải pháp như CMX và MEXT được kiểm chứng hiệu quả, thì “NAND có thể thay thế một phần công việc của DRAM” sẽ chuyển từ lý thuyết thành hiện thực.

Lúc đó, kịch bản “DRAM luôn khan hiếm, luôn có mức chiết khấu khan hiếm không bao giờ suy giảm” sẽ bị lung lay — đây là thanh kiếm treo trên đầu những nhà đầu tư chỉ nắm giữ DRAM.

Lưu ý: thanh kiếm này chém vào “chiết khấu khan hiếm” của DRAM, còn đối với chuỗi NAND/flash lại có thể là tín hiệu tích cực (nhu cầu được chuyển sang). Vì vậy, cùng một sự việc, với nhà đầu tư DRAM là rủi ro, nhưng với chuỗi NAND lại có thể là cơ hội.

Để biến biến số dài hạn mơ hồ thành yếu tố có thể theo dõi, tác giả đề xuất theo dõi ba tín hiệu sau:

- Tiến độ xuất mẫu HBF (nửa cuối năm 2026): Tỷ lệ sản phẩm đạt chuẩn và chi phí sản xuất sẽ quyết định lộ trình công nghệ này là hiện thực hay chỉ là “vẽ饼”.

- Khối lượng xuất xưởng thực tế của CMX của NVIDIA (từ nửa cuối năm 2026): Các nhà cung cấp điện toán đám mây phía hạ nguồn có sẵn sàng trả tiền cho “lớp bộ nhớ flash” hay không — khối lượng xuất xưởng CMX là lá phiếu trực tiếp nhất.

- Điểm ngoặt giá hợp đồng NAND của Samsung và SK Hynix: Khi giá hợp đồng chuyển từ tăng sang ổn định, rồi từ ổn định sang giảm — đó là dấu hiệu sớm nhất cho thấy logic cung – cầu đang suy yếu, đồng thời cũng là đèn cảnh báo “chu kỳ siêu tăng giá” sắp kết thúc.

Chừng nào ba tín hiệu trên chưa xuất hiện, thì đà tăng ngắn hạn vẫn còn; một khi xuất hiện, câu chuyện sẽ chuyển từ “thuận gió tăng giá” sang giai đoạn mới “thay thế chứng minh sự khan hiếm của DRAM bị bác bỏ”.

Nhận định xu hướng:

Đà tăng ngắn hạn của chuỗi này vẫn còn, nhưng định giá đã trả trước cho kỳ vọng lạc quan — mua đuổi các龙头 ngành bộ nhớ là đặt cược vào cảm xúc, thay vì tìm kiếm các khâu thực sự chưa được định giá theo “logic thay thế”, như chip điều khiển vận hành theo khối lượng xuất xưởng (Silicon Motion, Phison, Liên Vân Khoa Kỹ), nơi có tính bất đối xứng tốt hơn so với nhà sản xuất gốc đã tăng 40 lần.

Hướng tăng trưởng mới từ HBF rất hấp dẫn về mặt định hướng, nhưng trước năm 2027 đều là quyền chọn dài hạn, cộng thêm các cổ phiếu概念股 hỗn tạp — thích hợp để theo dõi, không phù hợp để đầu tư trọng điểm ngay lúc này.

Một câu kết: Chúng ta lạc quan với logic dài hạn của chuỗi này, nhưng hiện tại giá trị đầu tư không nằm ở những龙头 đang “nóng nhất”.

Ghi chú: Bài viết này là tổng hợp thông tin và phân tích quan điểm, tất cả cổ phiếu, xếp hạng và giá mục tiêu đều được trích dẫn từ nguồn công khai và có tính thời sự — không cấu thành bất kỳ khuyến nghị đầu tư nào. Thị trường tiềm ẩn rủi ro; quyết định đầu tư cần do nhà đầu tư tự đánh giá.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News