Chip, năng lượng, lưu trữ – Ba tuyến cơ sở hạ tầng AI: Tuyến nào tăng trước, tuyến nào tăng mạnh nhất, tuyến nào còn có thể theo kịp?

Tuyển chọn TechFlowTuyển chọn TechFlow

Chip, năng lượng, lưu trữ – Ba tuyến cơ sở hạ tầng AI: Tuyến nào tăng trước, tuyến nào tăng mạnh nhất, tuyến nào còn có thể theo kịp?

Đầu tiên tăng giá là chip, sau đó là điện, cuối cùng là bộ nhớ.

Tác giả: Changan I Đội ngũ Nội dung Biteye

Tháng 11 năm ngoái, Tôn Vũ Trầm đã đăng một tweet:

Nếu xem câu nói này như một nhận định về ngành thay vì một câu “vàng” nhằm thu hút lượt tương tác, thì khi nhìn lại ta sẽ thấy:

Ba xu hướng này gần như chính là những con đường sinh lời thực tế nhất trong đợt tăng giá AI.

Nếu ngay sau khi tweet trên được đăng, bạn mua cổ phiếu các công ty Mỹ chuyên về lưu trữ dữ liệu, kết quả đến nay sẽ ra sao?

• Micron: +214%

• Seagate: +180%

• Western Digital: +190%

• SanDisk: +552%

Bài viết này sẽ phân tích kỹ ba xu hướng trên:

Tại sao AI trước tiên mang lợi ích cho chip, sau đó gây áp lực lên giới hạn năng lượng, và cuối cùng làm gia tăng nhu cầu lưu trữ trong dài hạn? Những tài sản nào trong cấu trúc này đã bứt phá thành công?

I. Chip: Yêu cầu đầu tiên được hiện thực hóa từ đợt bùng nổ AI không phải là câu chuyện, mà là đơn hàng

AI không “bốc cháy” ở tầng ứng dụng, mà trước hết ở lớp hạ tầng tính toán.

Dù là huấn luyện mô hình ngôn ngữ lớn (LLM), suy luận thường ngày, gọi Agent hay xử lý đa phương thức, bước đầu tiên đều là thực thi phép tính — và toàn bộ phép tính ấy cuối cùng đều phụ thuộc vào GPU, HBM, liên kết tốc độ cao và quy trình chế tạo tiên tiến.

Nói cách khác, sự gia tăng nhu cầu AI sẽ không lan truyền từ từ tới các khâu phía sau, mà sẽ biến thành hiện thực trực tiếp hơn:

Cần nhiều chip hơn, chip mạnh hơn và chip có băng thông cao hơn

Đây cũng là lý do vì sao nhu cầu AI phản ánh rõ ràng nhất đầu tiên tại phân khúc chip.

Số liệu ngành đã minh chứng điều này rất rõ ràng. Theo báo cáo tài chính năm tài khóa 2026, doanh thu của NVIDIA tăng 65% so với năm trước, cho thấy nhu cầu đối với chip tính toán hiệu năng cao vẫn đang tiếp tục gia tăng.

🌟Các tài sản tiêu biểu trong lĩnh vực này

Lớp tính toán cốt lõi: NVIDIA (NVDA), AMD, Broadcom (AVGO), TSMC (TSM)

Lớp tính toán nội địa: Hygon Information (688041.SH), Cambricon (688256.SH)… Trong đó, Hygon Information là một trong những doanh nghiệp dẫn đầu Trung Quốc về CPU máy chủ x86; doanh thu năm 2024 đạt 9,162 tỷ Nhân dân tệ, tăng 52,4% so với năm trước.

Lớp thiết bị bán dẫn: ASML, Applied Materials (AMAT), Lam Research (LRCX). Giá cổ phiếu ADR của ASML – nhà sản xuất hàng đầu thế giới về máy in thạch bản – đã lập kỷ lục mới vào đầu năm 2026; riêng ngày 2/1, giá tăng hơn 8%, và tổng mức tăng từ đầu năm 2026 đến nay đạt tới 27%; Lam Research tăng 30% kể từ đầu năm; Applied Materials tăng 28% kể từ đầu năm. Cả ba ông lớn trong lĩnh vực thiết bị bán dẫn đều tăng mạnh vượt xa chỉ số S&P 500.

🌟Hiệu suất trong vòng một năm gần đây

Phân khúc chip là hướng đầu tiên khởi động và cũng ghi nhận mức tăng mạnh nhất trong đợt tăng giá AI lần này. Là doanh nghiệp dẫn đầu, NVIDIA từ đầu năm 2023 đến nay đã tăng hơn 1.000%. Phân khúc thiết bị cũng liên tục lập đỉnh mới vào đầu năm 2026 và vẫn duy trì xu hướng tăng mạnh. Citigroup vừa công bố báo cáo nghiên cứu dự báo ngành thiết bị bán dẫn toàn cầu sẽ bước vào “Giai đoạn 2 của chu kỳ tăng trưởng”, với trọng tâm năm 2026 tập trung rõ ràng vào ASML, Lam Research và Applied Materials.

II. Năng lượng: Khi AI mở rộng quy mô, điểm nghẽn chuyển từ chip sang điện năng

Nhiều chip đến đâu đi nữa, nếu không có điện thì cũng chẳng thể vận hành.

Mua chip chỉ là bước khởi đầu; để vận hành lâu dài các mô hình ngôn ngữ lớn, trung tâm dữ liệu và dịch vụ suy luận, hệ thống cần nguồn điện ổn định liên tục, đồng thời phải chịu thêm tải nhiệt và chi phí làm mát.Trung bình mỗi tủ trong trung tâm dữ liệu truyền thống tiêu thụ từ 5–15 kW, trong khi mỗi tủ tại trung tâm dữ liệu AI đã tăng vọt lên mức 50–100 kW — áp lực về tiêu thụ điện và tản nhiệt hoàn toàn không còn ở cùng một cấp độ. Phân tích mới nhất của Cơ quan Năng lượng Quốc tế (IEA) cho biết nhu cầu điện của trung tâm dữ liệu toàn cầu đến năm 2030 sẽ tăng lên khoảng 945 TWh, gấp đôi mức hiện tại, và AI là động lực thúc đẩy chính. Bộ Năng lượng Hoa Kỳ cũng khẳng định rõ ràng rằng sự gia tăng nhu cầu điện từ trung tâm dữ liệu đang gây áp lực rõ rệt lên mạng lưới điện khu vực.

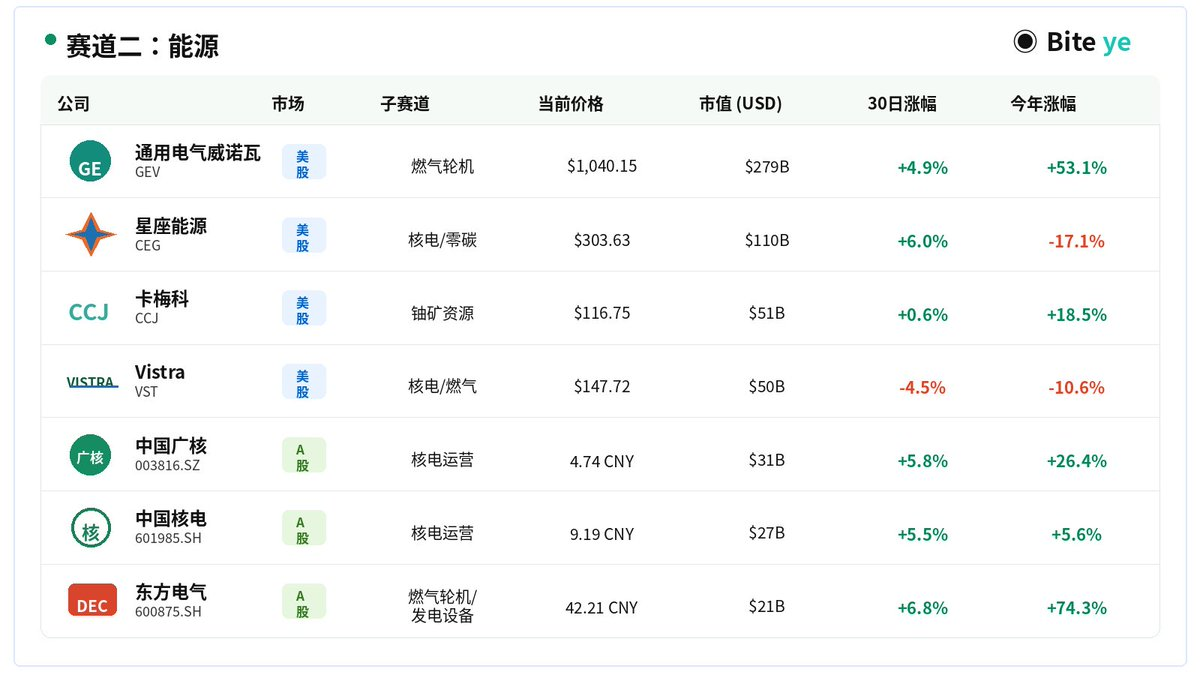

🌟Các tài sản tiêu biểu trong lĩnh vực này

Tua-bin khí: GE Vernova (GEV): Đơn đặt hàng tua-bin khí bùng nổ, tổng giá trị đơn đặt hàng cả năm 2025 đạt 59 tỷ USD, đơn hàng tồn đọng tăng lên 150 tỷ USD; ban lãnh đạo nâng dự báo doanh thu năm 2026 lên mức 44–45 tỷ USD.

Nhà sản xuất điện độc lập: Constellation Energy (CEG): Nhà cung cấp điện không phát thải lớn nhất Hoa Kỳ, sở hữu các tài sản điện hạt nhân ký hợp đồng mua bán điện dài hạn trực tiếp với các “gã khổng lồ công nghệ”; Vistra (VST): Sở hữu cả tài sản điện hạt nhân và tua-bin khí, dự báo EBITDA năm 2026 tăng khoảng 30% so với năm 2025.

Tài nguyên urani: Cameco (CCJ): Nhà khai thác urani niêm yết lớn nhất thế giới, là bên hưởng lợi trực tiếp từ việc tái khởi động điện hạt nhân.

🌟Hiệu suất trong vòng một năm gần đây

GE Vernova tăng 167% trong một năm qua. Mức thấp nhất trong 52 tuần là 408 USD, mức cao nhất chạm 1.181 USD — biên độ tăng gần gấp đôi. Constellation Energy từng lập đỉnh lịch sử vào năm 2025, sau đó điều chỉnh giảm khoảng 28% từ đỉnh cao do ảnh hưởng bởi các chính sách quản lý, hiện đang ở mức tương đối thấp. Vistra duy trì xu hướng mạnh, với các hợp đồng cung cấp điện dài hạn cho trung tâm dữ liệu liên tục được ký kết. Toàn bộ phân khúc năng lượng đã được định giá lại — không còn là vị thế phòng thủ truyền thống mà trở thành một trong những lĩnh vực hưởng lợi cốt lõi từ cơ sở hạ tầng AI.

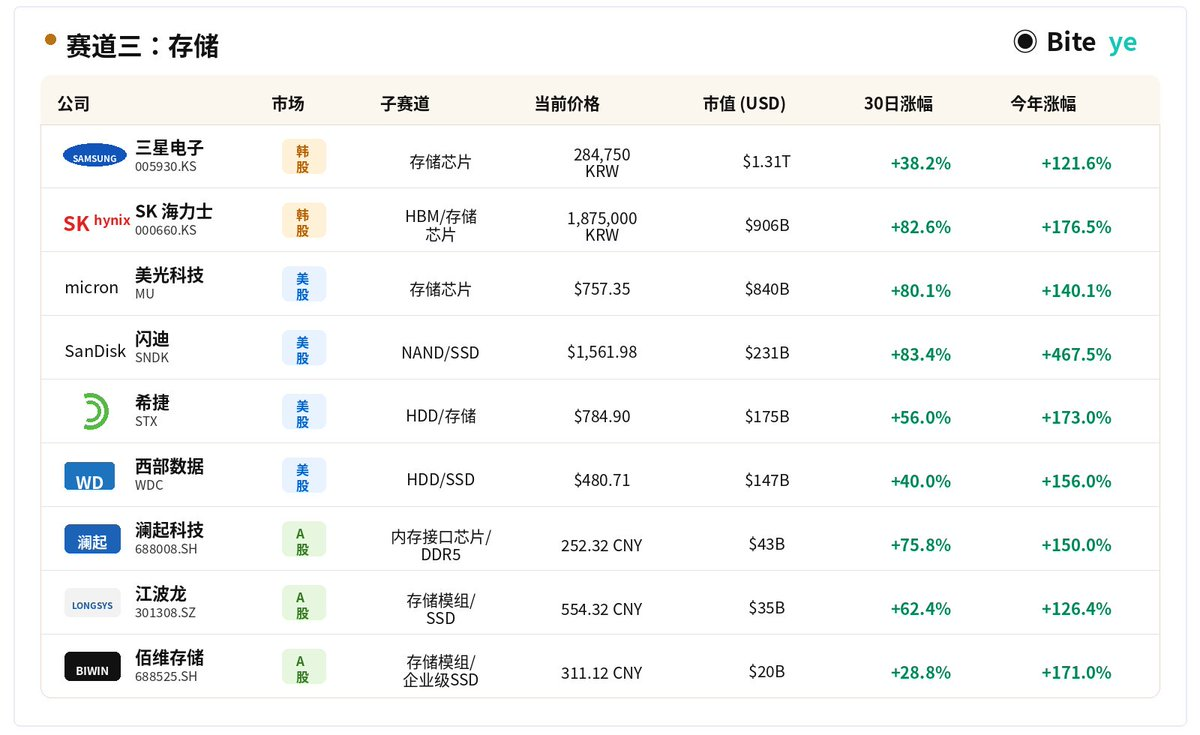

III. Lưu trữ: Hướng dễ bị bỏ qua nhất nhưng lại hưởng lợi bền vững

Logic cốt lõi khiến lưu trữ được hưởng lợi rất đơn giản: AI không hoạt động theo kiểu gọi một lần rồi xong, mà là một hệ thống liên tục đọc – ghi – tích lũy – gọi dữ liệu.

Huấn luyện đòi hỏi đọc lượng lớn dữ liệu; quá trình huấn luyện cần lưu checkpoint; suy luận cần gọi mô hình và bộ nhớ đệm; RAG và Agent lại liên tục truy xuất cơ sở tri thức, nhật ký và bộ nhớ.

Khi đó, tác động từ AI không chỉ là “dữ liệu nhiều hơn”, mà còn là:

• Dữ liệu được đọc – ghi thường xuyên hơn

• Việc truy xuất yêu cầu thời gian thực hơn

• Quản lý phức tạp hơn

• Áp lực di chuyển và bộ nhớ đệm lớn hơn

Xét sâu hơn, GPU càng đắt đỏ thì việc để chúng chạy “không tải” càng trở nên lãng phí — do đó ngành sẽ ngày càng chú trọng cách đưa dữ liệu tới đầu cuối tính toán nhanh hơn và ổn định hơn.

Nói cách khác, AI càng phát triển, lưu trữ càng không còn chỉ là “kho chứa dữ liệu”, mà trở thành nền tảng dữ liệu đảm bảo toàn bộ hệ thống AI vận hành liên tục.

🌟 Các tài sản tiêu biểu trong lĩnh vực này

Nhà sản xuất chip lưu trữ: SK Hynix (000660.KS), Samsung Electronics (005930.KS), Micron Technology (MU)

Nhà sản xuất NAND / SSD / HDD: SanDisk (SNDK), Seagate (STX), Western Digital (WDC)

Thiết kế lưu trữ nội địa Trung Quốc: GigaDevice, Puya Semiconductor, East Silicon, Beijing Junteng, Montage Technology, cũng như các nhà sản xuất module lưu trữ như Demingli, Shannon Semiconductor, Jiangbolong…

🌟Hiệu suất trong vòng một năm gần đây

Từ đầu năm 2026 đến nay, phân khúc lưu trữ là một trong những nhánh mạnh nhất trong chuỗi giá trị AI. Tại thị trường Mỹ, dưới tác động từ đầu tư cơ sở hạ tầng AI và nhu cầu tăng mạnh đối với các giải pháp lưu trữ dung lượng cao, Seagate, SanDisk và Western Digital đều tăng mạnh trong năm nay; theo Reuters đưa tin cuối tháng 4, Seagate và Western Digital đã tăng hơn gấp đôi, trong khi SanDisk tăng khoảng 350%. Các nhà sản xuất chip lưu trữ cũng đồng loạt tăng mạnh: Micron tăng mạnh trong năm nay; còn SK Hynix tiếp tục hưởng lợi từ tình trạng khan hiếm HBM và cuộc đua giành công suất sản xuất của các “gã khổng lồ”, doanh thu quý I tăng 198% và lợi nhuận hoạt động tăng 406% so với cùng kỳ năm ngoái — năng lực sinh lời được củng cố rõ rệt.

Kết luận: Chip tăng trước, điện tăng sau, lưu trữ tăng cuối cùng

Đợt hưởng lợi đầu tiên từ AI là chip; đợt điểm nghẽn thứ hai là năng lượng; và đợt hưởng lợi dài hạn thứ ba là lưu trữ.

Logic đúng không đồng nghĩa với điểm vào thuận lợi. Cơ hội mang tính cấu trúc là có thật, nhưng không có nghĩa là cứ mù quáng đuổi theo giá cao.

Thứ thực sự có giá trị không phải là sự ồn ào, mà là vị trí bạn đứng trong chuỗi giá trị ngành.

Khẳng định miễn trừ trách nhiệm: Bài viết trên chỉ mang tính tổng kết lại chuỗi giá trị ngành, không cấu thành khuyến nghị đầu tư. Đặc biệt, một số mã cổ phiếu đã tăng mạnh một cách phi mã từ đầu năm 2026, do đó logic đúng không đồng nghĩa với điểm vào thuận lợi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News