Không có lãi suất vĩnh viễn, DeFi mãi mãi không thể hoàn chỉnh?

Tuyển chọn TechFlowTuyển chọn TechFlow

Không có lãi suất vĩnh viễn, DeFi mãi mãi không thể hoàn chỉnh?

Một mảnh ghép còn thiếu trong hệ sinh thái DeFi.

Tác giả: defiance

Biên dịch: zhouzhou, BlockBeats

Chú thích của biên tập viên: DeFi thiếu công cụ phái sinh vĩnh viễn về lãi suất tương tự như CME, dẫn đến biến động lãi suất lớn và không thể phòng ngừa rủi ro. Việc giới thiệu hợp đồng phái sinh vĩnh viễn (perpetual swap) về lãi suất có thể giúp các bên đi vay và cho vay khóa được mức lãi suất, thực hiện chênh lệch giá và quản lý rủi ro, đồng thời thúc đẩy sự tích hợp giữa DeFi và TradFi, nâng cao hiệu quả và ổn định thị trường.

Sau đây là nội dung gốc (đã được biên tập để dễ đọc hiểu hơn):

Tại Sở giao dịch hàng hóa Chicago (CME), khối lượng giao dịch hàng ngày của các hợp đồng tương lai về lãi suất vượt quá 10 nghìn tỷ USD. Khối lượng khổng lồ này chủ yếu đến từ các ngân hàng và nhà quản lý tài sản, những đối tượng này hoạt động bằng cách phòng ngừa rủi ro giữa lãi suất thả nổi và các khoản vay lãi suất cố định đã phát hành.

Trong DeFi, chúng ta đã xây dựng một thị trường cho vay với lãi suất thả nổi phát triển mạnh mẽ, với tổng giá trị bị khóa vượt quá 30 tỷ USD. Sổ lệnh được khuyến khích của Pendle đã đạt mức thanh khoản trên 200 triệu USD trong một thị trường đơn lẻ, điều này cho thấy nhu cầu mạnh mẽ đối với sản phẩm cơ sở về lãi suất.

Tuy nhiên, chúng ta vẫn thiếu một công cụ gốc DeFi tương tự như hợp đồng tương lai về lãi suất của CME, nhằm phòng ngừa rủi ro lãi suất cho cả người đi vay và người cho vay (các hợp đồng hoán đổi IPOR không tính vào, vì chúng quá phức tạp).

Để hiểu tại sao chúng ta cần công cụ này, trước tiên cần nắm rõ cách thức lãi suất hoạt động trong DeFi.

Lấy AAVE làm ví dụ, lãi suất của nó được điều chỉnh dựa trên cung - cầu. Tuy nhiên, cung - cầu của AAVE không tồn tại biệt lập mà nằm trong bối cảnh nền kinh tế toàn cầu.

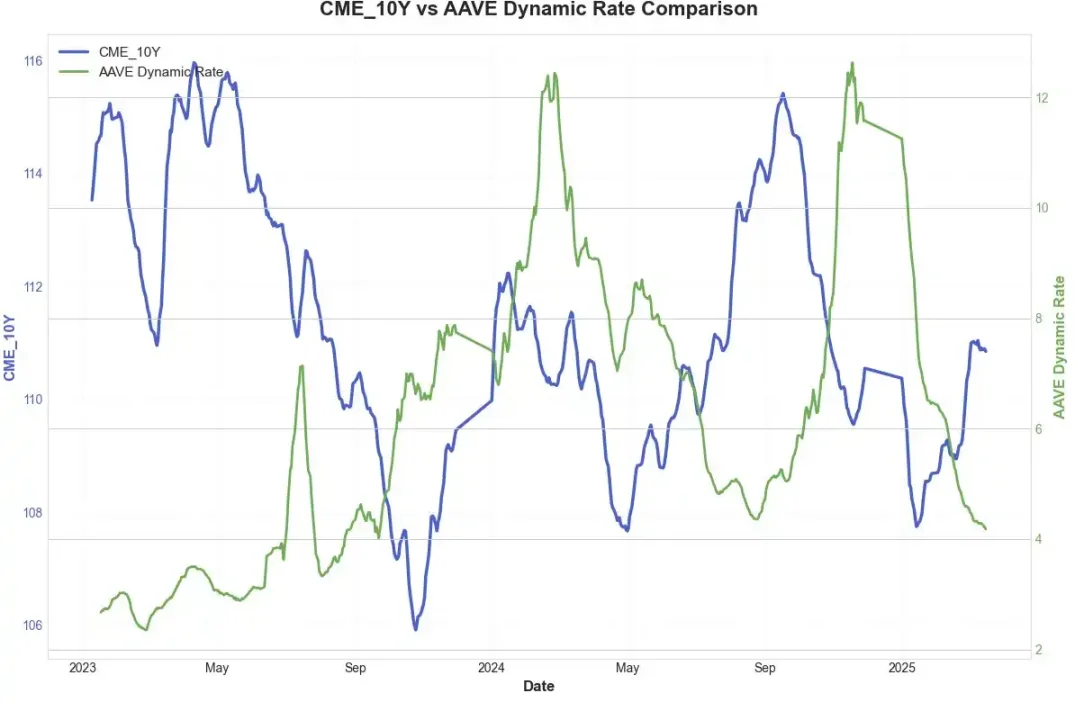

Khi vẽ biểu đồ so sánh lãi suất thả nổi USDC đã được làm mịn của AAVE với giá hợp đồng tương lai trái phiếu kho bạc Mỹ kỳ hạn 10 năm trên CME, chúng ta có thể thấy mối liên hệ vĩ mô này:

Diễn biến lãi suất USDC của AAVE phù hợp với xu hướng lãi suất toàn cầu, nhưng có độ trễ nhất định. Nguyên nhân chính của độ trễ này là do thiếu cơ chế liên kết tức thì giữa lãi suất toàn cầu và lãi suất AAVE.

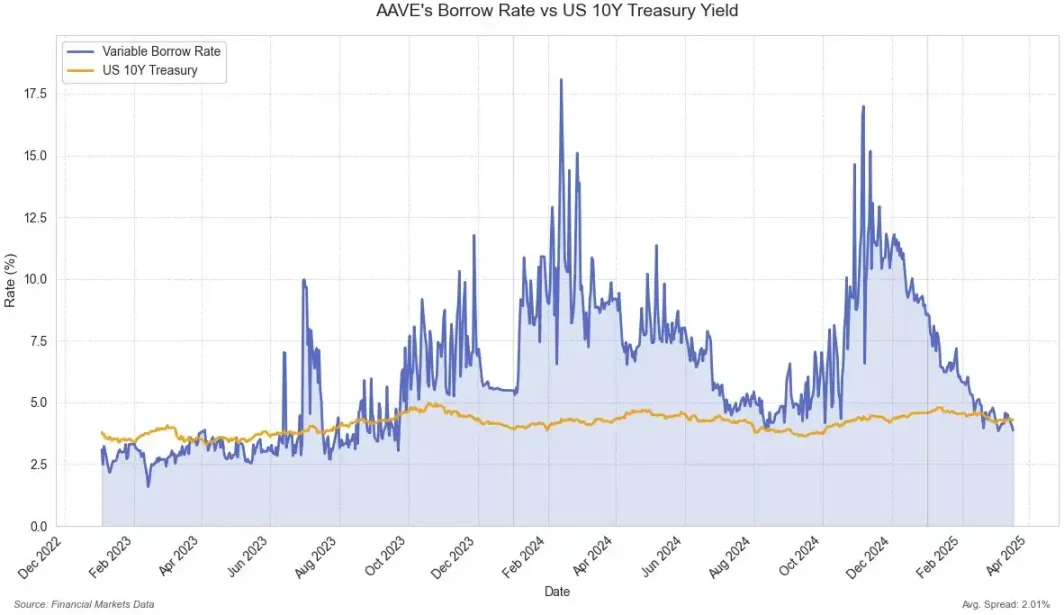

Chính vì sự đứt gãy này, các yếu tố cung - cầu nội tại của thị trường tiền mã hóa đóng vai trò lớn hơn trong việc hình thành lãi suất. Khi loại bỏ yếu tố làm mịn và trực tiếp so sánh lãi suất AAVE với lãi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm toàn cầu, hiện tượng này càng trở nên rõ rệt:

Lãi suất của AAVE biến động rất mạnh, và trong phần lớn thời gian, lãi suất này cao hơn đáng kể so với lãi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm.

Nguyên nhân sâu xa của mức chênh lệch này vẫn là sự thiếu liên kết trực tiếp giữa hai thị trường. Nếu tồn tại một cơ chế kết nối hai chiều đơn giản giữa lãi suất DeFi và TradFi, cho phép phòng ngừa rủi ro hoặc chênh lệch giá, hai hệ sinh thái này có thể được tích hợp tốt hơn.

Và **hợp đồng phái sinh vĩnh viễn về lãi suất (Perpetual Swaps)** chính là phương tiện tối ưu để thực hiện điều này. Perp đã được thị trường kiểm chứng về sự phù hợp sản phẩm (PMF). Nếu có thể thiết lập một thị trường vĩnh viễn bao gồm lãi suất AAVE và lãi suất trái phiếu kho bạc Mỹ, điều đó sẽ mang lại sự thay đổi to lớn.

Ví dụ:

Đối với người đi vay, họ có thể mở vị thế mua vào một hợp đồng phái sinh vĩnh viễn gắn với lãi suất vay AAVE. Nếu lãi suất vay hàng năm tăng vọt từ 5% lên 10%, giá của hợp đồng vĩnh viễn này cũng tăng theo, từ đó bù đắp rủi ro chi phí gia tăng.

Ngược lại, nếu lãi suất giảm xuống, việc vay tiền trở nên rẻ hơn, dù vị thế vĩnh viễn chịu thua lỗ – điều này giống như việc đã trả một khoản “phí bảo hiểm”. Như vậy, người đi vay thực chất đã khóa được mức lãi suất cố định hiệu quả thông qua tổ hợp đi vay + mua hợp đồng vĩnh viễn.

Đối với người cho vay stablecoin, họ có thể mở vị thế bán khống một hợp đồng phái sinh vĩnh viễn dựa trên lãi suất cho vay stablecoin. Nếu lợi nhuận cho vay giảm, vị thế bán khống thu lợi, bù đắp tổn thất do thu nhập cho vay giảm; nếu lợi nhuận tăng, vị thế bán khống thua lỗ nhưng thu nhập lãi tăng, tạo thành sự phòng ngừa rủi ro.

Hơn nữa, các hợp đồng này còn có thể sử dụng đòn bẩy cao. Trên thị trường lãi suất của CME, đòn bẩy 10 lần là mức thông thường.

Có một thị trường lãi suất thanh khoản tốt còn giúp giảm phản ứng dây chuyền dạng "chạy hàng hàng loạt" trong thời điểm thị trường chịu áp lực. Nếu các nhà tham gia thị trường đã phòng ngừa rủi ro từ trước, họ sẽ không phải rút vốn hay thanh lý quy mô lớn do biến động lãi suất.

Quan trọng hơn, điều này cũng mở ra cánh cửa cho các khoản vay lãi suất cố định thực sự dài hạn — nếu hợp đồng phái sinh vĩnh viễn về lãi suất này hoàn toàn là bản địa DeFi, nó có thể được nhiều giao thức sử dụng để phòng ngừa rủi ro lãi suất dài hạn, từ đó cung cấp khoản vay lãi suất cố định cho người dùng.

Trong tài chính truyền thống, việc phòng ngừa rủi ro lãi suất là thao tác thông thường, phần lớn các khoản vay dài hạn đều có công cụ phòng ngừa rủi ro lãi suất phía sau.

Việc đưa cơ chế này vào DeFi không chỉ nâng cao hiệu quả mà còn thu hút thêm nhiều đối tượng từ TradFi tham gia thị trường, thực sự xây dựng cây cầu nối liền DeFi và TradFi.

Chúng ta có thể khiến thị trường vận hành hiệu quả hơn, và tất cả những điều này, chỉ cần xuất hiện một hợp đồng phái sinh vĩnh viễn về lãi suất.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News