Các chuỗi công khai mà vận mệnh ban tặng cho bạn, từ lâu đã được đánh dấu sẵn mục đích sử dụng trong bóng tối

Tuyển chọn TechFlowTuyển chọn TechFlow

Các chuỗi công khai mà vận mệnh ban tặng cho bạn, từ lâu đã được đánh dấu sẵn mục đích sử dụng trong bóng tối

Tương lai của ngành công nghiệp, tương lai của các blockchain công cộng, vẫn còn bỏ ngỏ.

Bài viết: TechFlow

Nhìn lại chu kỳ thị trường trước đó, trò chơi lớn nhất thực ra có thể được khái quát bằng PVP.

Đi đây PVP, đi kia PVP, đến bất kỳ chuỗi nào còn chút nhiệt độ và câu chuyện để PVP.

Thời gian bước sang năm 2025, những chuỗi này cũng đã sớm bước vào giai đoạn cạnh tranh存量—từ thời "trăm chuỗi đại chiến" giành danh hiệu sát thủ Ethereum vài năm trước, đến nay phần lớn các chuỗi bị gắn mác “chó cũng chẳng dùng”, số ít còn sống sót thì đang vật lộn giải quyết vấn đề sinh tồn.

Không chỉ các tay chơi nhỏ PVP với nhau, chính những chuỗi này cũng đang PVP.

Chỉ là mỗi chuỗi dường như đều muốn sao chép sự sôi động của Solana, nhưng dù chúng có cố gắng thế nào cũng không thể tái hiện được cảnh tượng Meme rực rỡ như Solana.

Một vùng đất nuôi một kiểu người, một công chuỗi có lẽ chỉ làm được một việc.

Mỗi công chuỗi còn sống sót đều đã bị định sẵn mục đích sử dụng trong âm thầm.

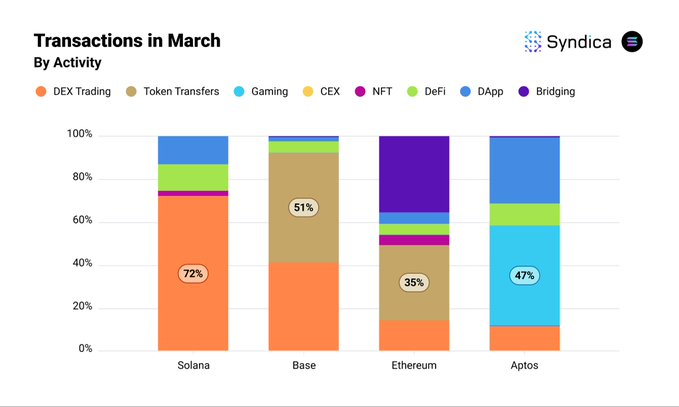

Gần đây, báo cáo phân tích dữ liệu L1/L2 tháng 3 từ tổ chức nghiên cứu nước ngoài Syndica (@Syndica_io) khiến cảm giác về số phận này trở nên cụ thể hơn qua con số:

-

72% giao dịch trên Solana liên quan đến sàn giao dịch phi tập trung (DEX), rõ ràng phù hợp với ấn tượng "đánh chó" của bạn.

-

Base có 51% giao dịch dùng để chuyển token;

-

Ethereum có gần 40% giao dịch dùng cho cross-chain (cột màu tím trong biểu đồ trên)

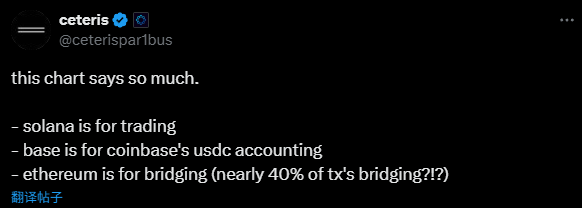

@ceterispar1bus, trưởng nhóm nghiên cứu tại Delphi Digital, khi nhìn vào bộ dữ liệu này đã trực tiếp vạch trần bản chất:

-

Solana là để giao dịch

-

Base là nơi ghi sổ cho USDC của Coinbase

-

Ethereum là nơi chuyển tài sản qua lại giữa các chuỗi

Ngành công nghiệp đi đến bước này, dự án không còn đơn thuần là cuộc đua công nghệ, mà là tìm cho mình một “điểm neo” — một định vị mục đích sử dụng hợp lý.

Là nhãn hiệu nhận dạng, cũng là số phận

Bề ngoài, mục đích sử dụng của công chuỗi dường như do người dùng và thị trường chọn lựa; nhưng suy sâu hơn, đây dường như là kết quả bị “định giá ngầm” bởi năng lực nguồn lực và bối cảnh.

Tóm lại ba nhãn hiệu nhận dạng của ba công chuỗi:

Solana là mảnh đất giao dịch sôi động, Base trở thành “kế toán viên” cho Coinbase, Ethereum bị mắc kẹt bởi cầu nối, tài sản chảy ra ngoài ngày càng nhanh.

Phía sau hiện trạng của mỗi chuỗi, đều có cả yếu tố kỹ thuật lẫn phi kỹ thuật thúc đẩy.

Trước tiên nói về Solana.

Sinh thái trên chuỗi Solana trong năm 2025 vẫn là mảnh đất giao dịch Meme sôi động nhất trong ngành.

Khối lượng giao dịch DEX trong hệ sinh thái của nó liên tục hai tháng giữ vững vị trí số một, chiếm thị phần dẫn đầu. Kể từ tháng 10 năm 2024, Solana tạo ra hơn 500.000 đồng tiền Meme mỗi tháng, giống như mở một bữa tiệc "đánh chó" không bao giờ ngừng.

Các tay chơi nhỏ gan dạ ngồi canh kèo và săn góc, các trader bận rộn theo dõi bể thanh khoản và đầu xe, ai từng chơi Meme nhắc đến Solana, phản ứng đầu tiên là: "Chuỗi này chẳng phải một sòng bạc lớn sao?"

Thông lượng cao (TPS gấp 12 lần Base) và chi phí thấp (tỷ lệ giao dịch dưới 0,01 đô la cao) là nền tảng giúp Solana trở thành thiên đường giao dịch. Báo cáo của Syndica cho thấy, Solana dẫn đầu trong giao dịch nhỏ (dưới 100 đô la), phù hợp với giao dịch tần suất cao của đồng Meme.

Về tính phi tập trung, trong thực tế vận hành và cảm nhận cá nhân có lẽ không quan trọng lắm.

Quan trọng hơn cả là lợi thế khởi điểm từ nguồn lực.

Trong giai đoạn 2019-2023, Solana nhận được sự hỗ trợ đầu tư từ a16z, Multicoin Capital,... thông qua grant và vườn ươm thu hút các nhà phát triển DeFi và Meme;

Hội nghị Breakpoint của Solana đôi khi cũng trở thành nguồn cảm hứng cho các đồng Meme, bạn còn nhớ năm trước Toly mặc trang phục rồng hoạt hình màu xanh lá cây tại hội nghị, gây bùng nổ làn sóng chú ý đến đồng Meme hiện tượng SillyDragon chứ?

Người sáng lập chủ động xây dựng hình ảnh, ám chỉ vô tình hay hữu ý mối liên hệ với Meme, ngày nay dần trở thành một cách chơi phổ biến.

(Xem thêm: Con mèo của Vitalik, con rồng của Toly, khi giới Meme nhắm tới thú cưng của các nhà sáng lập)

Văn hóa cộng đồng cũng “đặt trước” nền tảng Meme, thông qua mạng xã hội (như X) và các cuộc thi đồng Meme, Solana trở thành thiên đường của "người chơi bình dân", các đồng PEPE, BONK và POPCAT cũng tạo thành vòng lặp phản hồi tích cực.

Tâm lý người dùng bị định hình: “Solana = giao dịch”, các dev đủ loại đổ xô đến, sự xuất hiện của Pumpfun càng trở nên hợp lý.

Tiếp theo là Base.

Base cũng có Meme, trong làn sóng AI Agent trước đó cũng có những token nổi bật trong hệ sinh thái, nhưng điều này phần lớn là kết quả dòng vốn chảy ra từ Solana và hành vi chênh lệch giá do độ khó PVP thấp.

Dữ liệu tháng 3 cho thấy, 51% giao dịch trên Base là chuyển token, nguyên nhân sâu xa nằm ở mối quan hệ lợi ích giữa Coinbase và Circle.

Coinbase và Circle cùng thành lập Consortium Centre vào năm 2018, tổ chức này chuyên phụ trách phát hành và quản lý USDC, cả hai bên với tư cách là nhà sáng lập liên kết, không chỉ cùng thúc đẩy phổ biến USDC mà còn thông qua Centre thiết lập tiêu chuẩn vận hành USDC.

Base với tư cách là “con ruột” của Coinbase, trở thành kênh ưu tiên chuyển USDC.

Hơn nữa, hồ sơ IPO mới đây của Circle tiết lộ, hợp tác giữa Coinbase và Circle trong USDC có thỏa thuận chia sẻ lợi nhuận rõ ràng—Coinbase nhận 50% lợi nhuận từ thu nhập còn lại của dự trữ USDC.

Điều này có nghĩa là, cứ mỗi giao dịch USDC được lưu lại trên Coinbase, hoặc mỗi lần quảng bá sử dụng USDC, Coinbase lại được chia thêm phần thưởng.

(Xem thêm: Circle冲刺IPO, Coinbase hưởng 50%: Trò chơi đôi bên cùng có lợi của stablecoin)

Chi phí thấp và hiệu quả cao của Base rất phù hợp với nhu cầu “ghi sổ” này—dù là chuyển vốn nội bộ của Coinbase hay giao dịch USDC của người dùng, Base đều có thể ghi nhận và quản lý hiệu quả các hoạt động trên chuỗi này, ví dụ như ghi chép chuyển khoản, quản lý thanh khoản và các thao tác thanh toán. Việc “ghi sổ” này không chỉ giảm chi phí vận hành cho Coinbase mà còn trực tiếp tạo doanh thu thông qua chia sẻ lợi nhuận từ USDC.

Xét về văn hóa sinh thái, Base nghiêng về phục vụ tổ chức và người dùng tuân thủ quy định, hơn 100 triệu người dùng của Coinbase phần lớn là “người chơi nghiêm túc”, các nhà phát triển tự nhiên cũng sẽ không chọn Base để tổ chức “tiệc đánh chó” quy mô lớn.

Base từ lúc mới sinh ra đã bị định sẵn chiến lược bởi Coinbase và Circle trở thành “kế toán viên” cho USDC, bị xiềng xích chặt chẽ bởi chuỗi lợi ích của cặp đối tác này.

Cuối cùng là Ethereum, không khỏi là chủ đề cũ đáng thất vọng.

Gần 40% giao dịch liên quan đến cầu nối cross-chain, trở thành “trạm trung chuyển” cho các công chuỗi khác.

Giá ETH dường như bị hơ trên lửa, dần mất nước. Mặc dù Ethereum vẫn là ông lớn DeFi, tỷ lệ giá trị khóa (TVL) chiếm hơn 60% (số liệu từ Syndica), nhưng tâm lý tiêu cực trong cộng đồng đang lan rộng.

"Số phận cầu nối" của Ethereum, về mặt kỹ thuật là do phí Gas cao ép buộc.

Khi thị trường tốt, người dùng bình thường đã quá tải, chỉ còn cách chuyển tài sản sang các chuỗi có chi phí thấp hơn thông qua cầu nối; huống hồ gì khi thị trường xấu thì chẳng có gì để chơi.

Hơn nữa, thông lượng chính của ETH cũng có hạn, xa không bằng hiệu suất cao của Solana, hiệu quả giao dịch thấp càng đẩy mạnh nhu cầu cross-chain.

Nguyên nhân sâu xa hơn đến từ sự phân tán địa vị lịch sử.

Với tư cách là nền tảng hợp đồng thông minh đầu tiên, Ethereum tích lũy nhiều tài sản và dApp nhất, tự nhiên trở thành trung tâm cầu nối cross-chain.

Sự phụ thuộc đường mòn sinh thái khiến các dự án DeFi và vốn tập trung trên Ethereum, nhưng chi phí cao buộc người dùng rời đi, cầu nối trở thành “lựa chọn tất yếu”.

Đồng thời, sự trỗi dậy của Layer 2 phân tán người dùng, nhiều đợt điều chỉnh của Quỹ Ethereum, hình ảnh Vitalik xuất hiện cùng phụ nữ bị chỉ trích là không chuyên tâm, giá coin giảm đến mức thở cũng là sai...

Ước mơ là “máy tính toàn cầu”, thực tế là “máy rút tiền”.

Số phận nó dường như bị khóa chặt bởi hiệu ứng mạng và biến động thị trường, từ bá chủ DeFi trở thành trạm trung chuyển tài sản. Con đường phá vây của Ethereum có lẽ khó khăn hơn cả Solana và Base.

Chấp nhận số phận, tìm kiếm điểm neo

Cuộc cạnh tranh công chuỗi năm 2025 đã không còn là sự cuồng nhiệt của “trăm chuỗi đại chiến”, mà là sự tỉnh táo trong trò chơi存量.

Con đường sinh tồn của công chuỗi, xét cho cùng là “chấp nhận số phận, tìm kiếm điểm neo”.

Giao dịch có thể là điểm neo, lưu thông stablecoin có thể là điểm neo, thậm chí cross-chain cũng có thể. Nhưng sự cố định của “điểm neo” cũng đồng nghĩa với việc không gian tưởng tượng của công chuỗi bị thu hẹp.

Solana có thể thoát khỏi nhãn “sòng bạc Meme” không? Base có thể vượt ra khỏi khuôn khổ “nhân viên kế toán” không? Ethereum có thể thoát khỏi vai trò “trạm trung chuyển” không?

Những câu hỏi này, hiện chưa có đáp án.

Nhưng mỉa mai hơn, phần lớn các tay chơi nhỏ chẳng quan tâm đến những câu hỏi này.

Chuỗi nào có nhiệt độ thì đến đó “đánh chó”, chuỗi nào có cơ hội chênh lệch giá thì đến đó “hái lông cừu”. Cuộc chiến công chuỗi thực ra chỉ là tấm phông nền phía sau của từng kẻ qua đường nóng lòng变现và mơ về lợi nhuận ngàn lần.

Có lẽ, chỉ khi chu kỳ mới thực sự đến, mới đưa ra được câu trả lời thật sự—ai kéo được tăng trưởng, người đó mới tìm được “điểm neo” mới.

Tương lai ngành công nghiệp, tương lai công chuỗi, vẫn còn bỏ ngỏ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News