Layer 1 ngụy trang thuật: Khi ngày càng nhiều ứng dụng tiền mã hóa bắt đầu "gắn mác" chuỗi công khai

Tuyển chọn TechFlowTuyển chọn TechFlow

Layer 1 ngụy trang thuật: Khi ngày càng nhiều ứng dụng tiền mã hóa bắt đầu "gắn mác" chuỗi công khai

DeFi và các giao thức RWA định vị lại Layer 1 để theo đuổi định giá cao, nhưng nếu sản phẩm không tốt thì thay đổi lớp vỏ cũng vô ích.

Tác giả: Alexandra Levis

Biên dịch: TechFlow

DeFi và các giao thức RWA đang tự định vị lại bản thân thành Layer 1 để đạt được mức định giá tương tự cơ sở hạ tầng. Tuy nhiên, Avtar Sehra cho biết phần lớn các giao thức DeFi và RWA vẫn bị giới hạn trong những lĩnh vực ứng dụng hẹp, thiếu nền tảng kinh tế bền vững —— và thị trường cũng bắt đầu nhìn thấu điều này.

Trong thị trường tài chính, các công ty khởi nghiệp từ lâu đã cố gắng đóng gói bản thân thành "công ty công nghệ", hy vọng nhà đầu tư sẽ định giá họ theo bội số của doanh nghiệp công nghệ. Và chiến lược này thường hiệu quả —— ít nhất là trong ngắn hạn.

Các tổ chức truyền thống đã phải trả giá vì điều này. Trong suốt thập niên 2010, nhiều công ty đua nhau tự định vị lại mình thành công ty công nghệ. Các ngân hàng, đơn vị xử lý thanh toán và nhà bán lẻ bắt đầu tự gọi mình là công ty fintech hoặc công ty dữ liệu. Nhưng rất ít công ty có thể đạt được bội số định giá như một công ty công nghệ thực thụ —— bởi vì cơ bản thường không khớp với câu chuyện kể.

WeWork là một ví dụ tiêu biểu nhất: một công ty bất động sản ngụy trang thành nền tảng công nghệ, cuối cùng sụp đổ dưới sức nặng của ảo tưởng bản thân. Trong lĩnh vực dịch vụ tài chính, Goldman Sachs đã ra mắt Marcus vào năm 2016, một nền tảng lấy trải nghiệm kỹ thuật số làm trọng tâm nhằm cạnh tranh với các công ty fintech tiêu dùng. Dù có những bước tiến ban đầu, dự án này đã bị thu hẹp quy mô vào năm 2023 do các vấn đề lợi nhuận dài hạn.

JPMorgan từng tuyên bố nổi bật rằng mình là “một công ty công nghệ sở hữu giấy phép ngân hàng”, trong khi BBVA và Wells Fargo đầu tư mạnh vào chuyển đổi số. Tuy nhiên, những nỗ lực này hiếm khi đạt được nền tảng kinh tế ở cấp độ nền tảng. Ngày nay, những ảo tưởng công nghệ kiểu này đã trở thành đống đổ nát —— nhắc nhở rõ ràng rằng, dù bạn định vị thương hiệu thế nào, cũng không thể vượt qua những giới hạn cấu trúc của mô hình kinh doanh thâm dụng vốn hoặc chịu sự quản lý.

Ngành tiền mã hóa hiện đang đối mặt với cuộc khủng hoảng danh tính tương tự. Các giao thức DeFi muốn được định giá như Layer 1. Các ứng dụng phi tập trung (dApp) RWA cố gắng định hình bản thân thành các mạng chủ quyền. Tất cả đều đang chạy theo "phần thưởng công nghệ" của Layer 1.

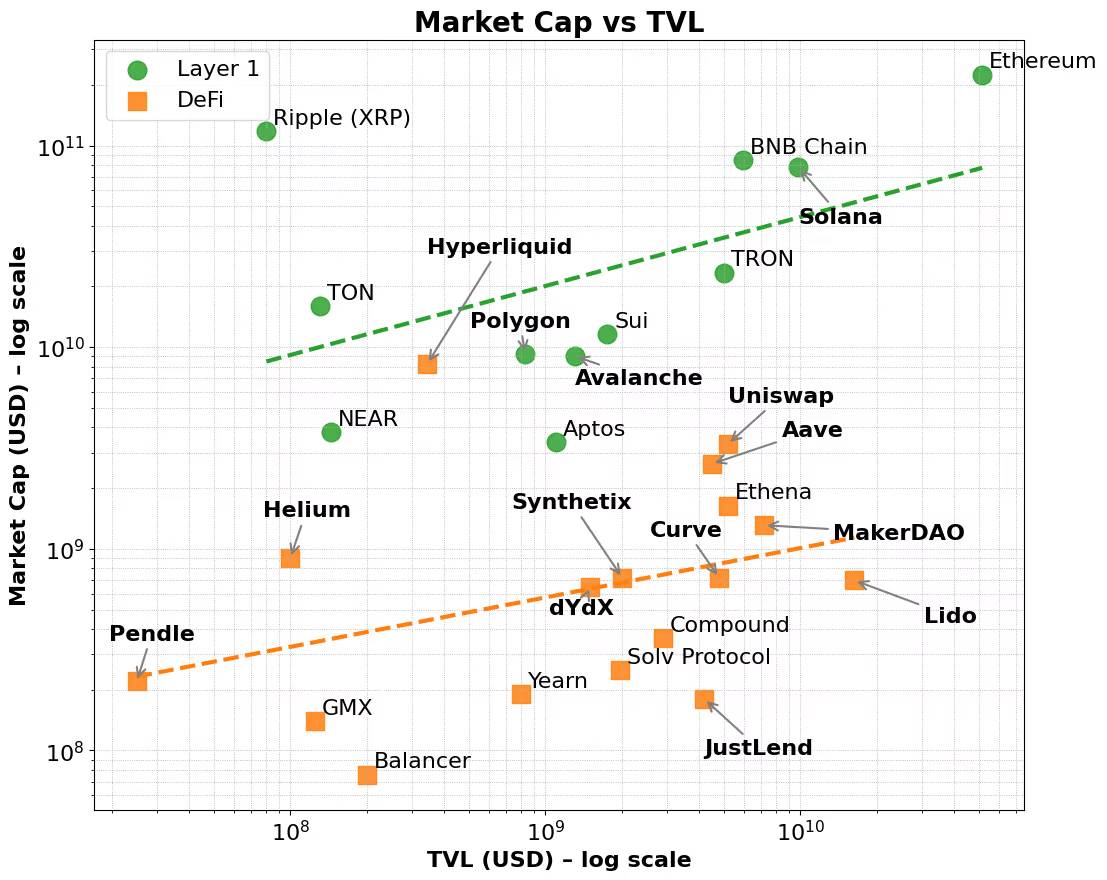

Công bằng mà nói, phần thưởng này thực sự tồn tại. Các mạng Layer 1 như Ethereum, Solana và BNB luôn được định giá cao hơn so với các chỉ số như tổng giá trị khóa (TVL) hay phí tạo ra. Những mạng này được hưởng lợi từ câu chuyện thị trường rộng rãi hơn —— nghiêng về cơ sở hạ tầng hơn là ứng dụng, thiên về nền tảng hơn là sản phẩm.

Ngay cả khi kiểm soát các yếu tố cơ bản, phần thưởng này vẫn tồn tại. Nhiều giao thức DeFi thể hiện TVL mạnh hoặc khả năng tạo phí tốt, nhưng vẫn khó đạt được vốn hóa thị trường tương đương Layer 1. Ngược lại, Layer 1 thu hút người dùng sớm thông qua cơ chế khuyến khích trình xác thực và kinh tế học token gốc, sau đó mở rộng sang hệ sinh thái nhà phát triển và các ứng dụng có thể kết hợp.

Tất cả cho thấy phần thưởng này phản ánh tính tiện dụng rộng rãi của token gốc, khả năng phối hợp hệ sinh thái và khả năng mở rộng dài hạn của Layer 1. Ngoài ra, khi quy mô phí tăng lên, vốn hóa thị trường của các mạng này thường tăng không tương xứng —— cho thấy nhà đầu tư không chỉ xem xét việc sử dụng hiện tại mà còn tiềm năng tương lai và hiệu ứng mạng tích hợp.

Cơ chế vòng xoáy phân tầng này —— từ việc áp dụng cơ sở hạ tầng đến tăng trưởng hệ sinh thái —— giải thích rõ vì sao Layer 1 luôn được định giá cao hơn các ứng dụng phi tập trung (dApps), ngay cả khi các chỉ số hiệu suất cơ bản dường như tương đương.

Điều này giống hệt cách thị trường chứng khoán phân biệt giữa nền tảng và sản phẩm. Các công ty cơ sở hạ tầng như AWS, Microsoft Azure, App Store của Apple hay hệ sinh thái nhà phát triển của Meta không chỉ là nhà cung cấp dịch vụ —— chúng là hệ sinh thái. Những nền tảng này cho phép hàng ngàn nhà phát triển và doanh nghiệp xây dựng, mở rộng và hợp tác lẫn nhau. Nhà đầu tư dành cho các công ty này bội số định giá cao hơn, không chỉ vì doanh thu hiện tại mà còn vì tiềm năng hỗ trợ các trường hợp sử dụng mới nổi, hiệu ứng mạng và lợi thế kinh tế nhờ quy mô. Ngược lại, ngay cả các công cụ SaaS hoặc dịch vụ chuyên biệt cực kỳ sinh lời cũng khó đạt được phần thưởng định giá tương tự —— vì tốc độ tăng trưởng bị giới hạn bởi khả năng kết hợp API và tính tiện dụng hẹp.

Ngày nay, mô hình này cũng đang diễn ra giữa các nhà cung cấp mô hình ngôn ngữ lớn (LLM). Hầu hết các nhà sản xuất đang đua nhau định vị bản thân là cơ sở hạ tầng cho ứng dụng AI, chứ không phải chỉ là chatbot. Mọi người đều muốn trở thành AWS, chứ không phải Mailchimp.

Các Layer 1 trong lĩnh vực tiền mã hóa tuân theo logic tương tự. Chúng không chỉ đơn thuần là blockchain, mà là lớp phối hợp cho tính toán phi tập trung và đồng bộ trạng thái. Chúng hỗ trợ các ứng dụng và tài sản có thể kết hợp rộng rãi, token gốc tích lũy giá trị thông qua hoạt động nền tảng: như phí Gas, staking, MEV... Hơn nữa, các token này còn đóng vai trò cơ chế khuyến khích nhà phát triển và người dùng. Layer 1 hưởng lợi từ vòng lặp tự củng cố —— tương tác giữa người dùng, nhà phát triển, thanh khoản và nhu cầu token, đồng thời hỗ trợ mở rộng theo chiều dọc và chiều ngang xuyên ngành.

Ngược lại, phần lớn các giao thức không phải là cơ sở hạ tầng, mà là các sản phẩm chức năng đơn lẻ. Vì vậy, việc mở rộng tập hợp trình xác thực (Validator Set) không thể biến chúng thành Layer 1 —— chỉ là tìm kiếm lý do cho định giá cao hơn bằng cách khoác áo cơ sở hạ tầng lên một sản phẩm.

Đây chính là bối cảnh xu hướng chuỗi ứng dụng (Appchain) xuất hiện. Appchain tích hợp ứng dụng, logic giao thức và lớp thanh toán thành một ngăn xếp công nghệ tích hợp dọc, hứa hẹn khả năng thu phí tốt hơn, trải nghiệm người dùng vượt trội và "chủ quyền". Trong một vài trường hợp —— như Hyperliquid —— những cam kết này đã được thực hiện. Bằng cách kiểm soát toàn bộ ngăn xếp công nghệ, Hyperliquid đạt được thực thi nhanh chóng, trải nghiệm người dùng xuất sắc và khả năng tạo phí đáng kể —— mà không cần dựa vào phần thưởng token. Các nhà phát triển thậm chí có thể triển khai dApp trên Layer 1 nền tảng của nó, tận dụng cơ sở hạ tầng sàn giao dịch phi tập trung hiệu suất cao. Mặc dù phạm vi vẫn còn hẹp, nhưng nó thể hiện tiềm năng mở rộng nhất định.

Tuy nhiên, đa số các appchain chỉ là nỗ lực đổi tên bằng cách đóng gói lại giao thức, vừa thiếu sử dụng thực tế, vừa không có hệ sinh thái vững chắc hỗ trợ. Những dự án này thường rơi vào tình thế hai mặt trận: vừa cố xây dựng cơ sở hạ tầng, vừa muốn tạo sản phẩm, nhưng thường thiếu vốn hoặc đội ngũ đủ mạnh để làm tốt bất kỳ mục tiêu nào. Kết quả cuối cùng là một hỗn hợp mơ hồ —— không giống Layer 1 hiệu suất cao, cũng chẳng phải dApp định nghĩa phân khúc.

Chúng ta đã từng chứng kiến tình huống này rồi. Một robo-advisor với giao diện đẹp về cơ bản vẫn là dịch vụ quản lý tài sản; một ngân hàng mở API vẫn vận hành dựa trên bảng cân đối kế toán; một công ty văn phòng chia sẻ với ứng dụng đẹp vẫn chỉ là cho thuê không gian làm việc. Cuối cùng, khi cơn sốt thị trường lắng xuống, vốn sẽ đánh giá lại giá trị thực sự của các dự án này.

Các giao thức RWA hiện cũng đang mắc vào cái bẫy tương tự. Nhiều giao thức cố định vị bản thân là cơ sở hạ tầng cho tài chính được mã hóa, nhưng lại thiếu khác biệt thực chất so với Layer 1 hiện có, cũng như thiếu việc áp dụng bền vững từ người dùng. Tốt nhất thì chúng chỉ là các sản phẩm tích hợp dọc, thiếu nhu cầu thực sự về một lớp thanh toán độc lập. Tệ hơn, phần lớn giao thức chưa đạt được sự phù hợp giữa sản phẩm và thị trường (Product-Market Fit) trong trường hợp sử dụng cốt lõi. Chúng chỉ thêm các chức năng cơ sở hạ tầng và dựa vào những câu chuyện phóng đại, mong rằng điều này có thể nâng đỡ định giá cao mà mô hình kinh tế của chúng không thể gánh vác.

Vậy con đường phía trước là gì?

Câu trả lời không phải là ngụy trang thành cơ sở hạ tầng, mà là xác định rõ vị trí của mình như một sản phẩm hoặc dịch vụ, rồi làm điều đó thật xuất sắc. Nếu giao thức của bạn có thể giải quyết vấn đề thực tế và thúc đẩy tăng trưởng TVL đáng kể, đó đã là nền tảng vững chắc. Nhưng riêng TVL thì chưa đủ để bạn trở thành một appchain thành công.

Điều quan trọng thực sự là hoạt động kinh tế thực tế: TVL có thể thúc đẩy việc tạo phí bền vững, giữ chân người dùng và mang lại tích lũy giá trị rõ ràng cho token gốc. Hơn nữa, nếu các nhà phát triển chọn xây dựng trên giao thức của bạn vì nó thực sự hữu ích, chứ không phải vì nó tự nhận là cơ sở hạ tầng, thì thị trường tự nhiên sẽ đền đáp. Vị thế nền tảng là thứ giành được bằng thực lực, chứ không phải tuyên bố tự phong.

Một số giao thức DeFi —— như Maker/Sky và Uniswap —— đang đi theo con đường này. Họ đang tiến hóa theo mô hình appchain để cải thiện khả năng mở rộng và truy cập xuyên mạng. Nhưng họ làm điều này dựa trên ưu thế của bản thân: hệ sinh thái trưởng thành, mô hình sinh lời rõ ràng và sự phù hợp giữa sản phẩm và thị trường.

Ngược lại, lĩnh vực RWA mới nổi vẫn chưa thể hiện sức hấp dẫn lâu dài. Gần như mọi giao thức RWA hoặc dịch vụ tập trung đều đang đua nhau ra mắt appchain —— trong khi những appchain này thường được hỗ trợ bởi các mô hình kinh tế mong manh hoặc chưa được kiểm chứng. Khác với các giao thức DeFi hàng đầu đang chuyển đổi sang mô hình appchain, con đường phát triển tốt nhất cho các giao thức RWA là trước tiên tận dụng hệ sinh thái Layer 1 hiện có, tích lũy sự hấp dẫn từ người dùng và nhà phát triển, thúc đẩy tăng trưởng TVL, thể hiện khả năng tạo phí bền vững, trước khi tiến tới mô hình cơ sở hạ tầng appchain với mục tiêu và chiến lược rõ ràng.

Do đó, đối với appchain, tính tiện dụng và mô hình kinh tế của ứng dụng nền tảng phải được kiểm chứng trước tiên. Chỉ khi những nền tảng này được chứng minh, việc chuyển sang Layer 1 độc lập mới khả thi. Điều này trái ngược rõ rệt với lộ trình tăng trưởng của Layer 1 phổ quát, nơi có thể ưu tiên xây dựng hệ sinh thái trình xác thực và nhà giao dịch ngay từ đầu. Việc tạo phí ban đầu chủ yếu dựa vào giao dịch token gốc, theo thời gian, việc mở rộng xuyên thị trường sẽ mở rộng mạng đến nhà phát triển và người dùng cuối, cuối cùng thúc đẩy tăng trưởng TVL và tạo ra các nguồn phí đa dạng.

Khi ngành tiền mã hóa ngày càng trưởng thành, lớp sương mù của các câu chuyện kể đang tan biến, và nhà đầu tư cũng trở nên kén chọn hơn. Các thuật ngữ thịnh hành như "appchain" và "Layer 1" không còn tự thân thu hút sự chú ý. Nếu thiếu đề xuất giá trị rõ ràng, kinh tế học token bền vững và lộ trình chiến lược minh bạch, các giao thức sẽ thiếu nền tảng cần thiết để chuyển đổi thực sự thành cơ sở hạ tầng.

Ngành tiền mã hóa —— đặc biệt là lĩnh vực RWA —— không cần thêm Layer 1, mà cần những sản phẩm tốt hơn. Những dự án tập trung xây dựng sản phẩm chất lượng cao mới thực sự giành được phần thưởng từ thị trường.

Hình 1. Vốn hóa thị trường và TVL của DeFi và Layer 1

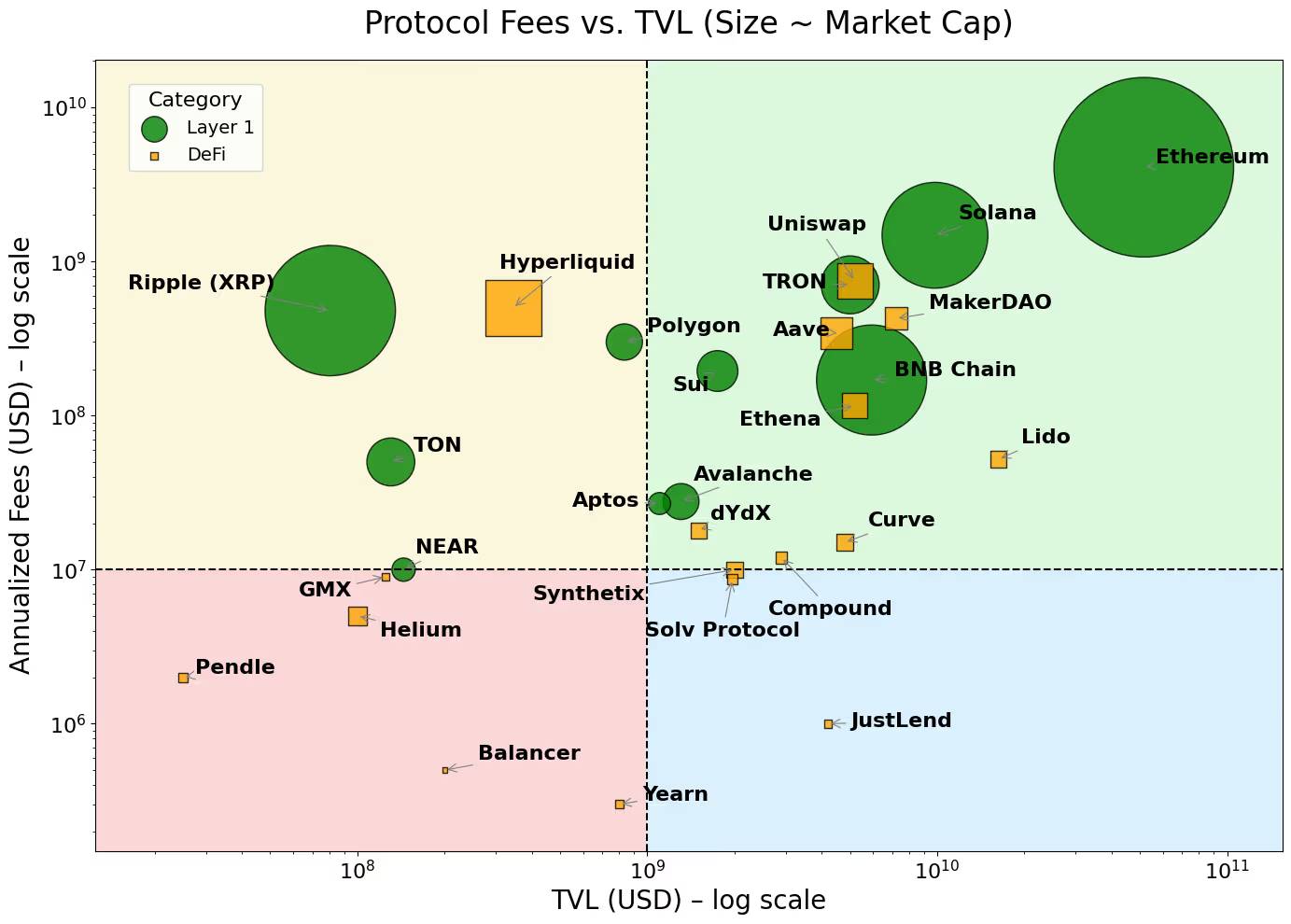

Hình 2. Layer 1 tập trung ở những nơi có phí cao, trong khi dApp tập trung ở những nơi có phí thấp

Lưu ý: Quan điểm được thể hiện trong chuyên mục này là của tác giả, không nhất thiết phản ánh quan điểm của CoinDesk, Inc. hoặc các chủ sở hữu và công ty liên kết của nó.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News