Nếu Upbit và Bithumb ra mắt chuỗi công khai riêng thì sao?

Tuyển chọn TechFlowTuyển chọn TechFlow

Nếu Upbit và Bithumb ra mắt chuỗi công khai riêng thì sao?

Các sàn giao dịch tiền mã hóa đang chính thức gia nhập cuộc cạnh tranh về cơ sở hạ tầng blockchain.

Bài viết: Tiger Research

Biên dịch: AididiaoJP, Foresight News

-

Các sàn giao dịch lớn trên toàn cầu đang lần lượt ra mắt chuỗi công khai riêng nhằm mở rộng nguồn doanh thu mới, và Upbit cũng như Bithumb hoàn toàn có khả năng tham gia vào cuộc cạnh tranh này.

-

Có bốn kịch bản có thể xảy ra: Layer2 dựa trên OP Stack, cơ sở hạ tầng stablecoin KRW, tận dụng đặc điểm thanh khoản của thị trường Hàn Quốc, và token hóa cổ phiếu chưa niêm yết. Mỗi phương án đều có thể trở thành cách tiếp cận khác biệt phản ánh môi trường thị trường độc đáo của Hàn Quốc.

-

Tuy nhiên, các hạn chế về quy định và độ phức tạp kỹ thuật vẫn là rào cản lớn. Việc hiện thực hóa trong ngắn hạn là không dễ dàng. Nhưng trong bối cảnh khối lượng giao dịch giảm và cạnh tranh toàn cầu gia tăng, rõ ràng hai sàn giao dịch này buộc phải tìm kiếm động lực tăng trưởng mới.

Mở màn cho cuộc cạnh tranh chuỗi công khai của các sàn giao dịch

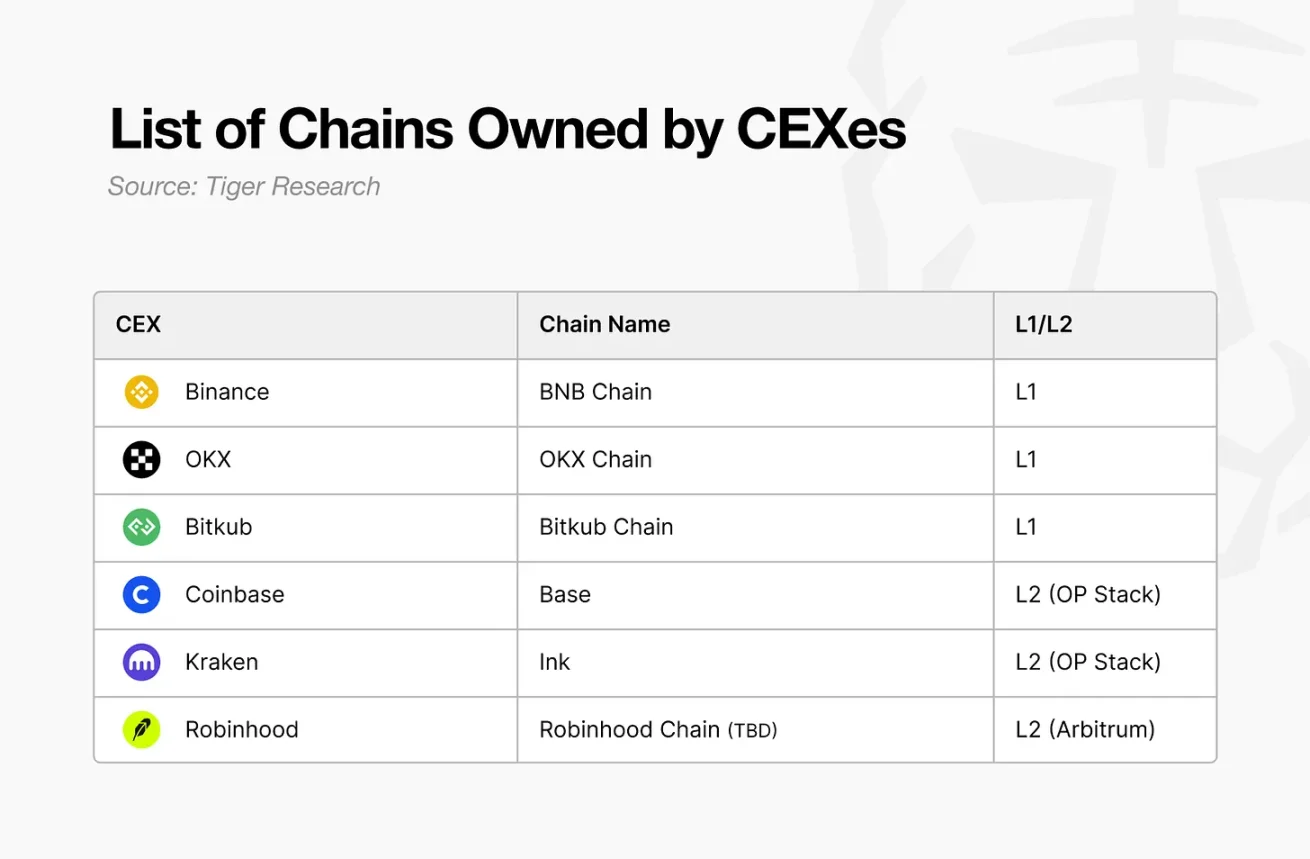

Sàn giao dịch tiền mã hóa đang chính thức tham gia vào cuộc đua xây dựng cơ sở hạ tầng blockchain. Cùng với sự xuất hiện của Base từ Coinbase, Ink từ Kraken, và gần đây là Robinhood, cục diện cạnh tranh ngày càng trở nên khốc liệt.

Đằng sau cuộc cạnh tranh khốc liệt này là giới hạn cố hữu của mô hình kinh doanh dựa trên phí giao dịch. Dù mô hình phí giao dịch là nguồn thu ổn định và đã được kiểm chứng trong ngành tiền mã hóa, nhưng do đặc tính cấu trúc phụ thuộc mạnh vào tình hình thị trường, nên việc đa dạng hóa doanh thu là cần thiết. Ngoài ra, đáng chú ý là trước đây các sàn giao dịch chỉ cạnh tranh trong phạm vi quản lý hạn chế của mình, thì nay sân chơi đã mở rộng ra quy mô toàn cầu. Đồng thời, các sàn giao dịch phi tập trung (DEX) từng chiếm hơn 25% thị phần đang thách thức vị thế của các sàn tập trung.

Đồng thời, khi ngành công nghiệp tiền mã hóa ngày càng hội nhập sâu vào hệ thống tài chính truyền thống, từ góc nhìn của các sàn giao dịch, những cơ hội kinh doanh phát sinh từ việc sử dụng cơ sở hạ tầng blockchain đang nhanh chóng mở ra. Cuối cùng, những thay đổi này đan xen lẫn nhau khiến cuộc cạnh tranh giữa các sàn về chuỗi công khai trong tương lai chỉ có thể gia tăng tốc độ.

Nếu Upbit, Bithumb ra mắt chuỗi công khai riêng?

Trong bối cảnh các sàn giao dịch toàn cầu đua nhau ra mắt chuỗi công khai của riêng mình, câu hỏi tự nhiên đặt ra là: "Liệu các sàn giao dịch Hàn Quốc như Upbit và Bithumb có thể làm điều tương tự không?". Để đánh giá điều này, cần xem xét tình hình hiện tại và những nỗ lực trước đây của các sàn này.

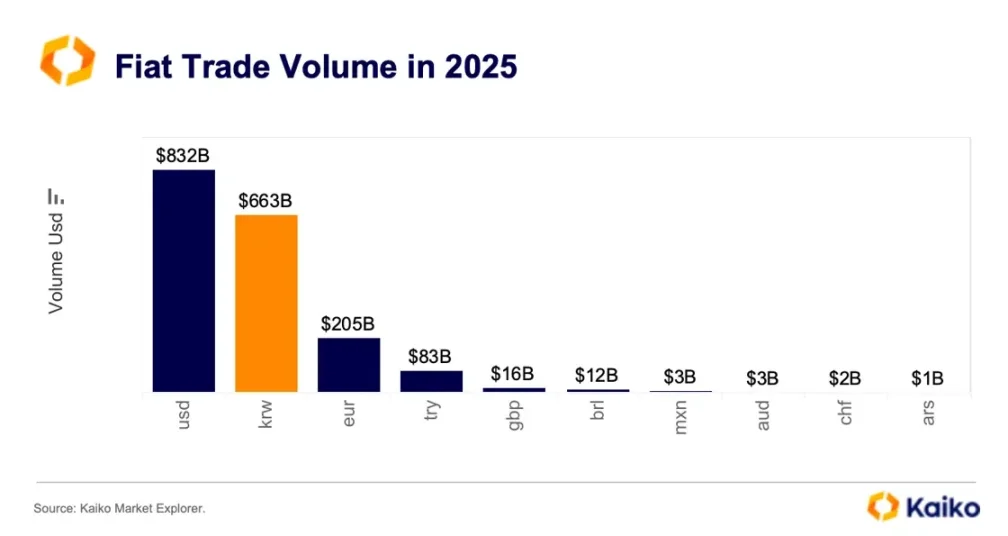

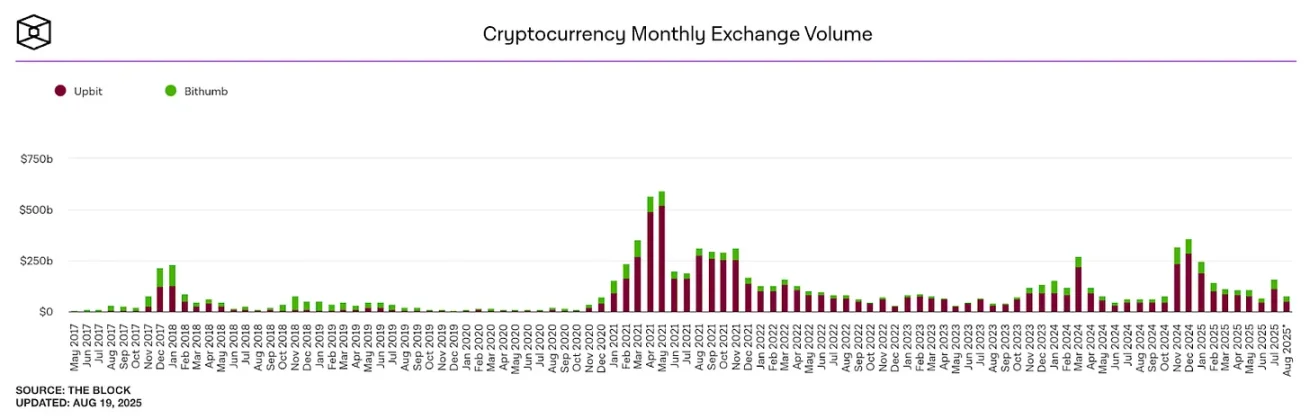

Hàn Quốc giữ vị trí độc đáo trong thị trường tiền mã hóa toàn cầu. Tính theo tiền pháp định, khối lượng giao dịch đồng won Hàn (KRW) đứng thứ hai thế giới, chỉ sau đô la Mỹ (USD), đôi khi thậm chí còn vượt qua USD. Việc một quốc gia đơn lẻ tạo ra khối lượng giao dịch lớn như vậy là cực kỳ hiếm gặp. Nhờ môi trường thị trường thuận lợi này, Upbit và Bithumb đã phát triển thành các doanh nghiệp lớn với tổng tài sản vượt quá 5 nghìn tỷ won Hàn.

Nguồn: The Block

Tuy nhiên, cấu trúc tưởng chừng vững chắc này cũng đang thay đổi. Kể từ khi khối lượng giao dịch đạt mức cao kỷ lục vào năm 2021, cả hai sàn giao dịch đều cho thấy xu hướng suy giảm. Nguyên nhân là người dùng trong nước đang chuyển sang các sàn giao dịch toàn cầu như Binance, Bybit hoặc các sàn DEX phi tập trung. Điều này có nghĩa là môi trường mà các sàn giao dịch nội địa từng dựa vào đặc điểm thanh khoản của Hàn Quốc đang dần biến mất.

Các sàn giao dịch cũng nhận thức được sự thay đổi này. Cả Upbit và Bithumb đều từng thử mở rộng ra thị trường toàn cầu thông qua việc thành lập chi nhánh nước ngoài và đa dạng hóa hoạt động kinh doanh. Tuy nhiên, chỉ dựa vào thương hiệu "sàn giao dịch Hàn Quốc" ở nước ngoài khó có thể đảm bảo lợi thế cạnh tranh khác biệt. Hơn nữa, mặc dù đã triển khai nhiều hoạt động dựa trên nền tảng, phần lớn trong số đó lại xa rời lợi thế cạnh tranh vốn có của sàn giao dịch, dẫn đến kết quả không đáng kể. Tất nhiên, các biện pháp trừng phạt từ cơ quan quản lý cũng có thể đã hạn chế việc đa dạng hóa hoạt động kinh doanh.

Nhưng giờ đây, làn gió thay đổi đang bắt đầu thổi mạnh. Chính sách thân thiện với tiền mã hóa dưới chính quyền nhiệm kỳ hai của ông Trump đã cải thiện môi trường quản lý toàn cầu, giúp các sàn giao dịch có thể tích cực hơn trong việc tìm kiếm chiến lược tăng trưởng mới. Trong bối cảnh này, việc Upbit và Bithumb ra mắt chuỗi công khai hoàn toàn là một lựa chọn đáng cân nhắc.

Nếu họ ra mắt chuỗi công khai, có thể kỳ vọng kết quả khác biệt so với trước đây. Bởi họ có thể trực tiếp tận dụng lợi thế sẵn có của một sàn giao dịch: cơ sở người dùng lớn và thanh khoản dồi dào. Đặc biệt nếu kết hợp thêm những đặc điểm riêng của thị trường Hàn Quốc, hoàn toàn có khả năng tạo ra giá trị khác biệt.

Kịch bản kỳ vọng 1: Xây dựng Layer2 dựa trên OP Stack

Nếu các sàn này xây dựng chuỗi riêng, khả năng chọn Layer2 sẽ cao hơn Layer1.

Lý do lớn nhất là độ phức tạp trong phát triển và quy mô tài nguyên cần thiết. Việc phát triển và vận hành Layer1 đòi hỏi nguồn lực khổng lồ. Ngay cả với Layer2 nhờ dịch vụ Rollup làm giảm ngưỡng gia nhập, vẫn cần một lượng lớn chuyên gia. Ví dụ, dự án Ink của Kraken đã huy động khoảng 40 nhà phát triển – minh chứng rõ ràng cho điều này. Từ góc nhìn của sàn giao dịch, việc tự xây dựng và vận hành cơ sở hạ tầng như vậy chắc chắn là gánh nặng lớn. Hơn nữa, mục tiêu của họ là mở rộng hoạt động kinh doanh nền tảng dựa trên cơ sở hạ tầng, chứ không phải tập trung vào việc xây dựng cơ sở hạ tầng hiệu suất cao.

Thêm vào đó là rủi ro quản lý. Layer1 phải phát hành token gốc, nhưng trong môi trường quản lý tại Hàn Quốc, việc phát hành token gần như là bất khả thi và có nguy cơ cao bị cơ quan chức năng trừng phạt. Do đó, mô hình Layer2 – giống như cách Coinbase áp dụng – cho phép vận hành mà không cần phát hành token gốc sẽ là phương án thực tế nhất.

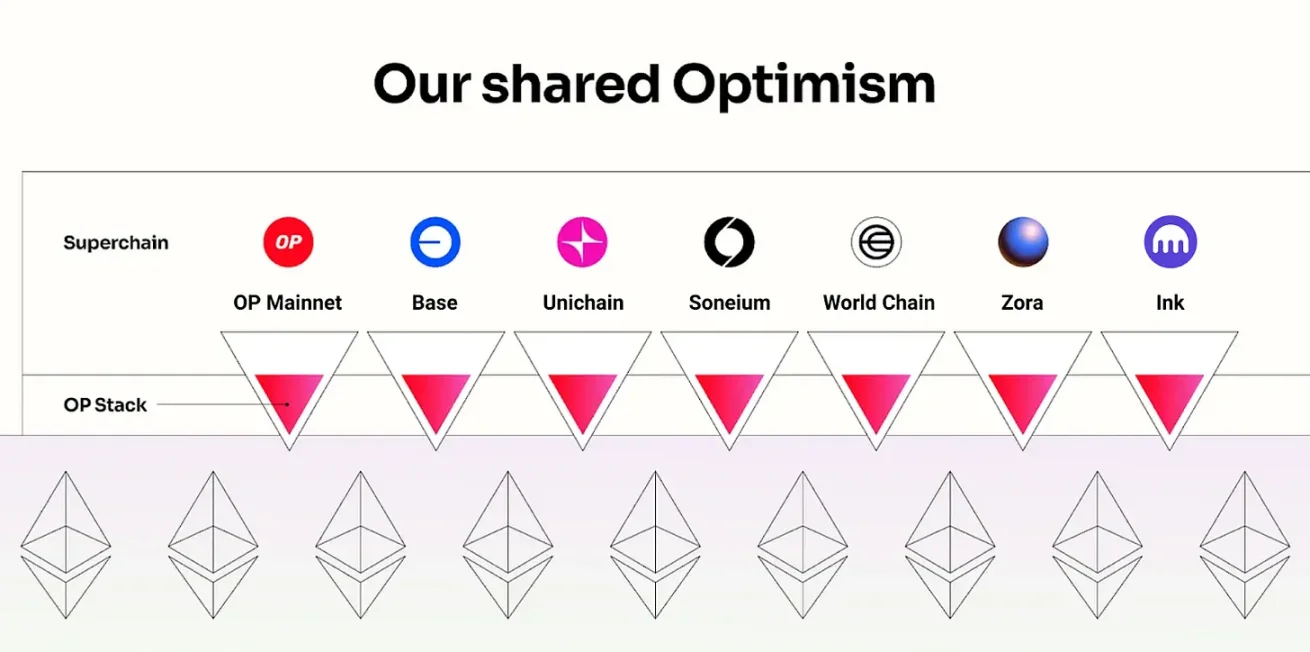

Nguồn: Optimism, Tiger Research

Mặc dù có nhiều loại Stack để phát triển Layer2, hiện nay các sàn giao dịch toàn cầu gần như đang áp dụng OP Stack như một tiêu chuẩn. Base của Coinbase và Ink của Kraken đều được xây dựng dựa trên nền tảng này và đã trở thành mô hình tham chiếu cho các sàn giao dịch. Trường hợp ngoại lệ là Robinhood chọn Arbitrum, vì mục đích chiến lược khác. Coinbase và Kraken theo đuổi mở rộng hệ sinh thái rộng rãi với ưu tiên là khả năng tương tác, trong khi Robinhood tập trung vào việc đưa dịch vụ tài chính lên chuỗi, do đó họ cho rằng Arbitrum mang lại tính linh hoạt tùy chỉnh cao hơn là phù hợp hơn.

Upbit và Bithumb có mục tiêu tương tự như Coinbase. Cả hai sàn đều cần vượt qua giới hạn của mô hình phí giao dịch truyền thống, tận dụng cơ sở người dùng lớn để mở rộng sang các dịch vụ trên chuỗi nhằm tạo nguồn doanh thu mới, và vì vậy tính mở và khả năng tương tác là then chốt. Do đó, nếu Upbit và Bithumb ra mắt chuỗi riêng, lựa chọn khả thi nhất sẽ là Public Layer2 dựa trên OP Stack.

Kịch bản kỳ vọng 2: Cơ sở hạ tầng stablecoin KRW

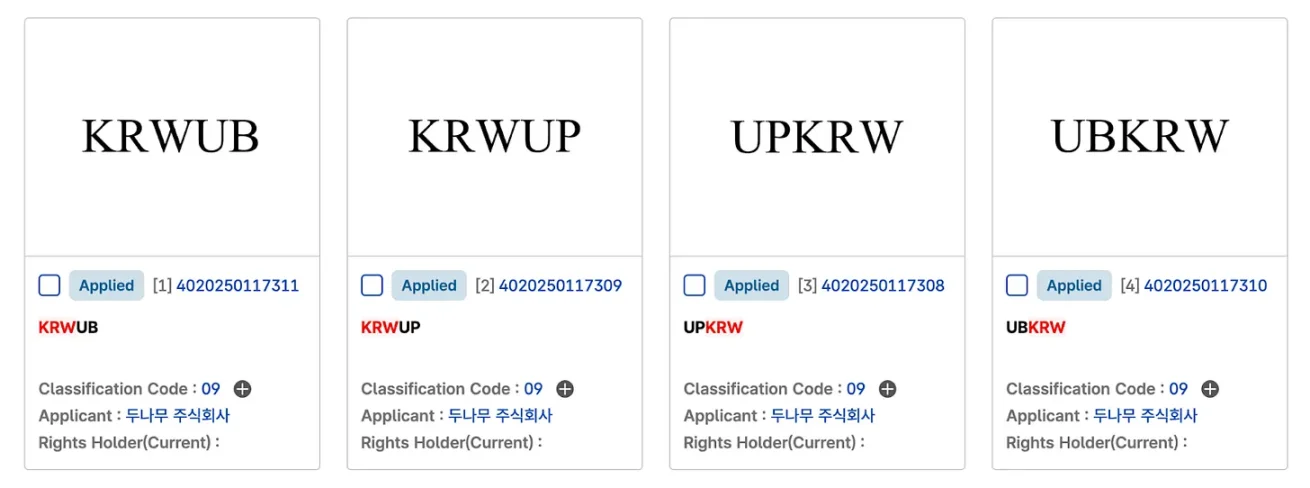

Một kịch bản khác cho việc Upbit và Bithumb ra mắt chuỗi riêng là xây dựng cơ sở hạ tầng chuyên biệt xung quanh stablecoin KRW.

Thương hiệu stablecoin KRW của Upbit, Nguồn: KIPRIS

Thực tế, cả hai sàn đều thể hiện động thái tích cực đối với thị trường stablecoin. Upbit và Bithumb đều đã đăng ký quyền sở hữu nhãn hiệu liên quan đến stablecoin, đặc biệt Upbit đã hợp tác với Naver Pay – dịch vụ thanh toán đơn giản hàng đầu Hàn Quốc – để chính thức công bố kế hoạch thâm nhập vào stablecoin KRW. Nếu lấy Upbit – bên có khả năng cao nhất – làm trung tâm, kịch bản thực tế sẽ là Naver Pay phát hành stablecoin dựa trên KRW, còn Upbit cung cấp cơ sở hạ tầng blockchain cho nó. Lý do là vì Luật Bảo vệ Người dùng Tài sản Ảo cấm các sàn giao dịch giao dịch tài sản ảo do chính họ hoặc các bên liên quan phát hành.

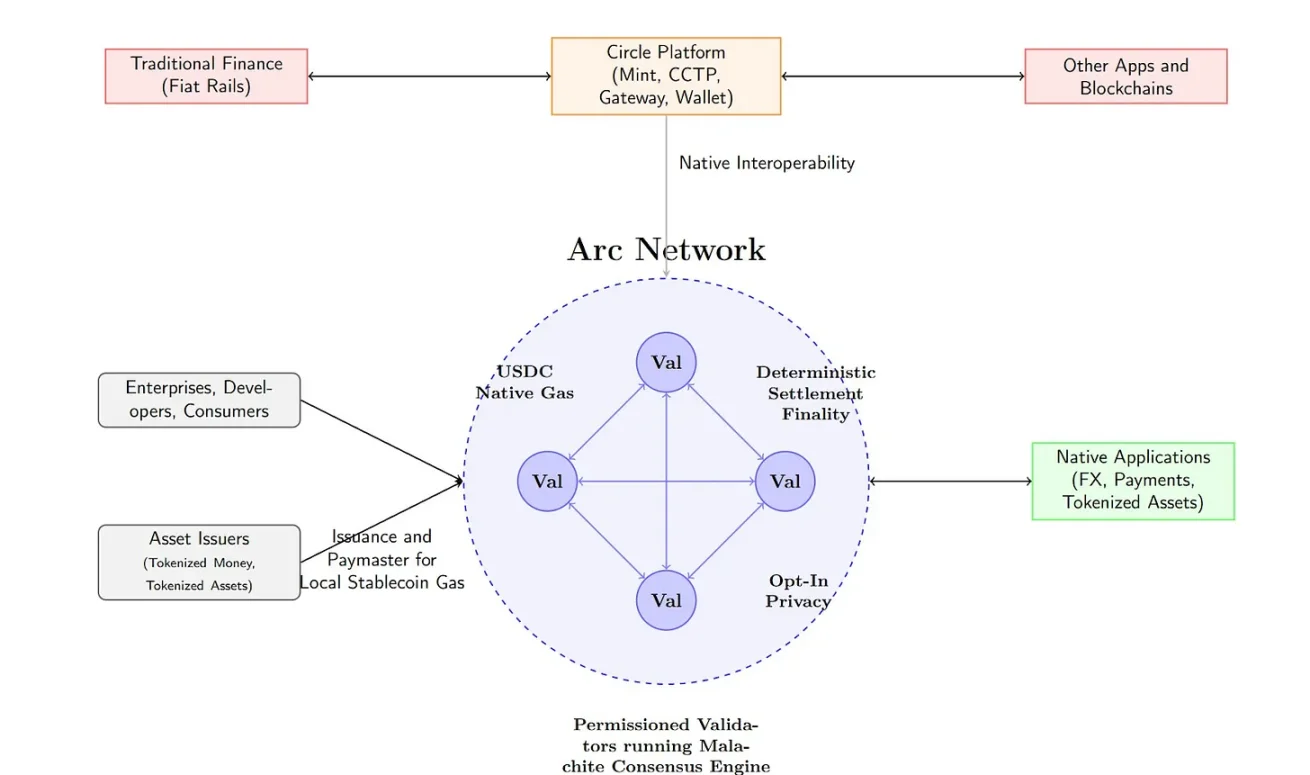

Nguồn: Circle

Trong trường hợp này, trọng tâm nằm ở việc xây dựng cơ sở hạ tầng chuyên biệt tối ưu cho stablecoin. Có thể bổ sung các chức năng như thanh toán trong đời sống hàng ngày hoặc bảo vệ quyền riêng tư để tạo dịch vụ khác biệt, đồng thời thiết kế cấu trúc sử dụng stablecoin KRW để thanh toán phí Gas trên mạng. Đây là mô hình tương tự Arc Network của USDC, nhằm xây dựng hệ sinh thái mà mọi giao dịch đều xoay quanh stablecoin. Cấu trúc này mang lại cấu trúc chi phí ổn định cho người dùng, đồng thời tạo nhu cầu thực tế cho stablecoin KRW, đặt nền móng cho việc sử dụng lâu dài.

Tuy nhiên tồn tại giới hạn kỹ thuật. Optimism mặc định sử dụng Ethereum làm phí Gas và không hỗ trợ chức năng tùy chỉnh token Gas. Do đó, trong trường hợp này, việc xây dựng Layer2 dựa trên Arbitrum – có thể tùy chỉnh – hoặc xây dựng Layer1 với stablecoin KRW làm token gốc có thể là lựa chọn phù hợp hơn.

Kịch bản kỳ vọng 3: Chiến lược tận dụng đặc điểm thanh khoản của Hàn Quốc

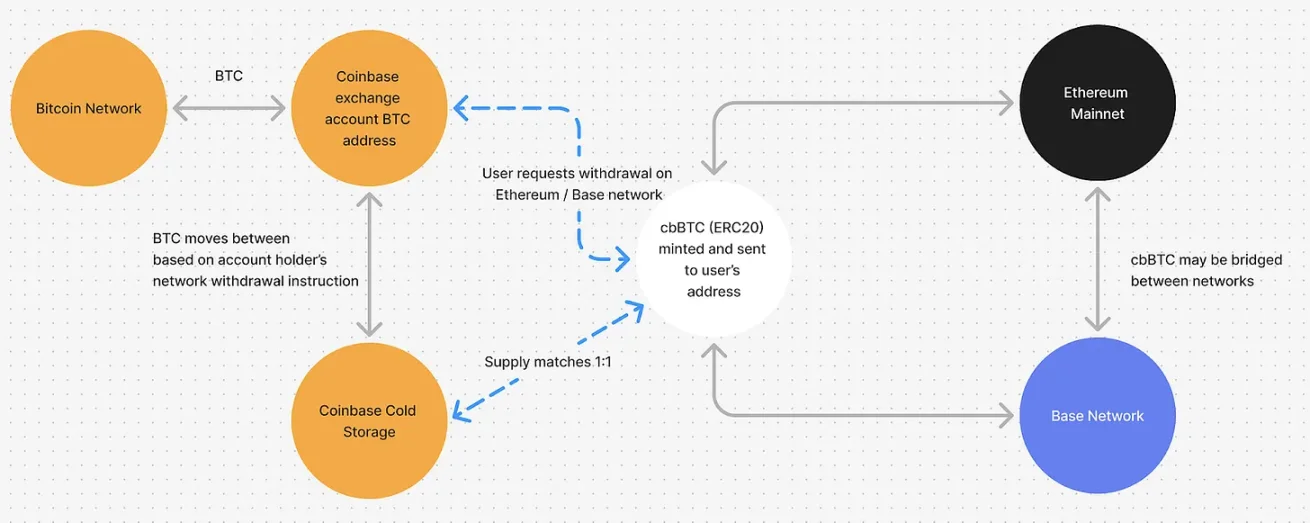

Một chiến lược mà Upbit và Bithumb có thể thử là tận dụng đặc điểm thanh khoản của Hàn Quốc. Hiện tại Hàn Quốc sở hữu lượng thanh khoản khổng lồ, đứng thứ hai toàn cầu theo tiền pháp định, nhưng lượng thanh khoản này chỉ giới hạn trong hệ thống nội bộ của các sàn giao dịch.

Nguồn: LlamaRisk

Các sàn giao dịch có thể phát hành các token đóng gói như upBTC, bbBTC dựa trên tài sản được quản lý. cbBTC của Coinbase là ví dụ điển hình. Mặc dù các token đóng gói này cũng có thể được sử dụng trên các chuỗi khác, nhưng nếu sàn giao dịch cung cấp tiện ích như liên kết một cú nhấp trong ứng dụng, người dùng có thể sẽ không di chuyển ra ngoài mà ở lại trong chuỗi do sàn xây dựng. Trong trường hợp này, các đội ngũ dự án muốn tận dụng thanh khoản dồi dào sẽ có lý do để chọn chuỗi này, hệ sinh thái sẽ được kích hoạt, và sàn giao dịch cũng đảm bảo được doanh thu từ cơ sở hạ tầng. Hơn nữa, có thể kỳ vọng việc tận dụng token đóng gói để tự thử nghiệm các mô hình kinh doanh bổ sung như cho vay.

Kịch bản kỳ vọng 4: Thâm nhập thị trường token hóa cổ phiếu chưa niêm yết (Pre-IPO)

Một chiến lược khác mà Upbit và Bithumb có thể lựa chọn là thâm nhập thị trường token hóa cổ phiếu chưa niêm yết. Dunamu – đơn vị vận hành Upbit – đã từng vận hành nền tảng giao dịch cổ phiếu chưa niêm yết qua Securities Plus và tích lũy kinh nghiệm, nhưng cuối cùng chỉ dừng lại ở mô hình giao dịch P2P kết nối người mua và người bán. Mô hình này tồn tại những hạn chế cố hữu như tỷ lệ giao dịch thành công thấp và thanh khoản bị giới hạn.

Nguồn: Ustockplus

Nếu token hóa cổ phiếu chưa niêm yết trên chuỗi riêng, tình hình sẽ khác. Cổ phiếu được token hóa có thể giao dịch theo thời gian thực thông qua các nhóm thanh khoản hoặc nhà tạo lập thị trường, việc chuyển nhượng quyền sở hữu cũng được xử lý một cách tự động và minh bạch thông qua hợp đồng thông minh. Ngoài việc nâng cao hiệu quả giao dịch, ngay trên chuỗi cũng có thể thực hiện các chức năng như chia cổ tức tự động, giao dịch theo điều kiện, thực hiện quyền cổ đông lập trình được…, từ đó thiết kế các sản phẩm tài chính mà hệ thống chứng khoán hiện tại không thể thực hiện được.

Đáng chú ý gần đây Naver đang tiến hành mua lại cổ phần của Dunamu trong nền tảng Securities Plus chưa niêm yết. Nếu áp dụng cấu trúc Upbit cung cấp cơ sở hạ tầng chuỗi, Naver chịu trách nhiệm vận hành nền tảng và quản lý cổ phiếu vật lý, có thể đây sẽ là mô hình phân công thực tế trong môi trường quản lý. Nghĩa là, bằng cách tách biệt vai trò cơ sở hạ tầng giao dịch và quản lý chứng khoán để giảm rủi ro thể chế, từ đó thâm nhập thị trường token hóa nhằm khắc phục những hạn chế của dịch vụ hiện tại.

Tổng kết

Chúng ta đã thảo luận các kịch bản khác nhau về việc Upbit và Bithumb ra mắt chuỗi công khai riêng. Tuy nhiên, thực tế là họ đang đối mặt với vô số thách thức. Rào cản lớn nhất là quy định. Hàn Quốc theo đuổi mô hình quản lý tích cực, khiến việc giới thiệu các dịch vụ chưa được luật pháp quy định rõ ràng trở nên cực kỳ khó khăn. Hai sàn giao dịch này còn bị xếp vào nhóm doanh nghiệp lớn, làm tăng thêm gánh nặng quản lý, và sự thiếu vắng những nhà lãnh đạo bản địa Web3 như Jesse Pollak của Base cũng được coi là một yếu tố hạn chế. Ngoài ra, độ phức tạp kỹ thuật và khả năng chuỗi riêng tự chủ trở thành hiện thực trong ngắn hạn là rất nhỏ.

Dù vậy, họ vẫn còn nhiều không gian để thử nghiệm. Khối lượng giao dịch trong nước từ khi đạt đỉnh vào năm 2021 đã liên tục giảm, cạnh tranh toàn cầu cũng ngày càng gay gắt. Mô hình phí hiện tại có giới hạn tăng trưởng rõ rệt, và các nỗ lực trước đây nhằm đa dạng hóa doanh thu cũng chưa đạt hiệu quả đáng kể. Việc duy trì tăng trưởng đòi hỏi động lực mới, và những thử nghiệm táo bạo như xây dựng chuỗi riêng có lẽ chính là con đường như vậy. Đây có thể là chiến lược đa dạng hóa kinh doanh thực tế nhất, tận dụng tối đa lợi thế cạnh tranh riêng của hai sàn giao dịch, bao gồm cơ sở người dùng và thanh khoản.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News