Cảnh quan hàng tháng của Coinbase: Bitcoin và COIN50 cùng mất ngưỡng hỗ trợ then chốt, thị trường còn cách đợt tăng giá bao xa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Cảnh quan hàng tháng của Coinbase: Bitcoin và COIN50 cùng mất ngưỡng hỗ trợ then chốt, thị trường còn cách đợt tăng giá bao xa?

Bitcoin và chỉ số COIN50 gần đây cùng giảm xuống dưới đường trung bình động 200 ngày của chúng, phát tín hiệu thị trường tiền mã hóa có thể đang bước vào thị trường gấu.

Tác giả: David Duong, CFA - Giám đốc Nghiên cứu Toàn cầu

Biên dịch: Daisy, ChainCatcher

Tóm tắt chính:

-

Đến giữa tháng 4, vốn hóa thị trường của các loại tiền mã hóa ngoài Bitcoin đã giảm từ mức cao điểm 1,6 nghìn tỷ USD vào tháng 12 năm 2024 xuống còn 950 tỷ USD, giảm 41%. Ngoài ra, quy mô đầu tư mạo hiểm cũng giảm 50-60% so với mức thời kỳ 2021-2022.

-

Chúng tôi cho rằng, ở giai đoạn hiện tại nên áp dụng chiến lược quản lý rủi ro thận trọng. Tuy nhiên, chúng tôi dự đoán giá tiền mã hóa có thể đi ngang vào nửa cuối quý II/2025, tạo nền tảng cho sự phục hồi trong quý III.

Tổng quan

Nhiều yếu tố đang chồng chất lên nhau, có thể báo hiệu một "mùa đông tiền mã hóa" mới đang đến gần. Khi các chính sách thuế quan toàn cầu lần lượt được công bố và có khả năng leo thang thêm, tâm lý thị trường đã suy giảm rõ rệt. Đến giữa tháng 4, vốn hóa thị trường của các loại tiền mã hóa ngoài Bitcoin đã giảm xuống còn 950 tỷ USD, thấp hơn 41% so với mức đỉnh 1,6 nghìn tỷ USD vào tháng 12 năm 2024 và giảm 17% so với cùng kỳ năm trước. Điều đáng chú ý là mức này thậm chí còn thấp hơn so với phần lớn thời gian từ tháng 8 năm 2021 đến tháng 4 năm 2022.

Trong quý I/2025, đầu tư mạo hiểm vào ngành công nghiệp tiền mã hóa có phục hồi nhẹ so với quý trước đó, nhưng vẫn thấp hơn 50-60% so với đỉnh cao giai đoạn 2021-2022. Điều này làm hạn chế đáng kể dòng vốn mới đổ vào hệ sinh thái, đặc biệt ảnh hưởng nghiêm trọng đến phân khúc altcoin. Áp lực cấu trúc trên bắt nguồn chủ yếu từ sự bất định của môi trường kinh tế vĩ mô hiện nay. Chính sách tài khóa thắt chặt và thuế quan tiếp tục gây sức ép lên các tài sản rủi ro truyền thống, khiến các quyết định đầu tư bị đình trệ. Dù môi trường quản lý điều tiết mang lại một phần hỗ trợ nhất định, nhưng trong bối cảnh thị trường chứng khoán nói chung yếu kém, con đường phục hồi của thị trường tiền mã hóa vẫn đầy thách thức.

Sự đan xen của nhiều yếu tố khiến thị trường tài sản kỹ thuật số đối mặt với triển vọng chu kỳ khó khăn, cần duy trì thái độ cẩn trọng trong ngắn hạn (dự kiến 4-6 tuần tới). Tuy nhiên, chúng tôi cho rằng nhà đầu tư nên áp dụng chiến thuật linh hoạt để ứng phó với biến động thị trường, bởi một khi tâm lý thị trường đã hồi phục, đà tăng có thể khởi sắc nhanh chóng. Chúng tôi vẫn lạc quan về triển vọng thị trường nửa cuối năm 2025.

Phân biệt thị trường tăng giá và giảm giá

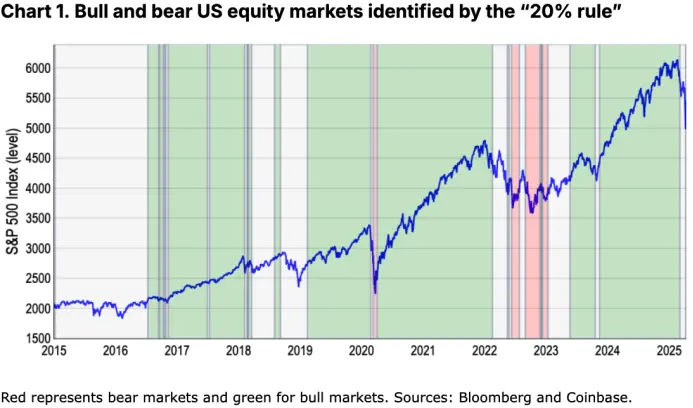

Trên thị trường chứng khoán, thông thường người ta dùng tiêu chuẩn thực nghiệm là tăng 20% từ đáy gần nhất hoặc giảm 20% từ đỉnh gần nhất để xác định thị trường tăng hay giảm giá. Tuy nhiên, tiêu chuẩn này về bản chất khá chủ quan và không phù hợp với thị trường tiền mã hóa có độ biến động cao. Tài sản mã hóa thường xuyên trải qua biến động giá hơn 20% trong thời gian ngắn, nhưng điều này chưa chắc phản ánh sự thay đổi căn bản trong xu hướng thị trường. Dữ liệu lịch sử cho thấy, ví dụ như Bitcoin có thể giảm 20% trong một tuần nhưng vẫn nằm trong xu hướng tăng dài hạn, ngược lại cũng đúng.

Hơn nữa, thị trường tiền mã hóa giao dịch 24/7, khiến nó trở thành chỉ báo tâm lý rủi ro toàn cầu trong những thời điểm thị trường tài chính truyền thống đóng cửa (như ban đêm hoặc cuối tuần). Do đó, giá tài sản mã hóa thường phản ứng mạnh mẽ hơn với các sự kiện đột xuất toàn cầu. Ví dụ, trong giai đoạn tháng 1 đến tháng 11 năm 2022 khi Cục Dự trữ Liên bang Mỹ (FED) thực hiện chính sách tăng lãi suất mạnh mẽ, thị trường chứng khoán Mỹ (đại diện là chỉ số S&P 500) giảm tổng cộng 22%; trong khi Bitcoin đã bắt đầu giảm từ tháng 11 năm 2021, trong chu kỳ tương tự giảm tới 76%, gấp khoảng 3,5 lần mức giảm của thị trường chứng khoán Mỹ.

Sự thật trong nghịch lý

Cần lưu ý rằng, quy tắc "20%" truyền thống dùng để xác định thị trường tăng/giảm về bản chất chỉ là một nguyên tắc thực nghiệm, đến nay vẫn chưa có tiêu chuẩn thống nhất. Như Thẩm phán Tòa án Tối cao Hoa Kỳ Potter Stewart từng nói khi bình luận về "khiêu dâm": "Tôi không thể định nghĩa nó, nhưng tôi biết khi nhìn thấy". Tương tự, việc nhận diện xu hướng thị trường thường phụ thuộc nhiều hơn vào kinh nghiệm và trực giác, chứ không phải các mô hình tính toán cứng nhắc.

Dù vậy, để việc đánh giá trở nên hệ thống hơn, chúng tôi tham khảo giá đóng cửa cao nhất và thấp nhất của chỉ số S&P 500 trong cửa sổ thời gian một năm lăn, nhằm xác định các điểm đảo chiều then chốt của thị trường. Theo phương pháp này, trong thập kỷ qua, thị trường chứng khoán Mỹ trải qua khoảng bốn đợt tăng giá và hai đợt giảm giá – chưa bao gồm đợt giảm mới nhất xảy ra từ cuối tháng 3 đến đầu tháng 4 (mô hình của chúng tôi đã bắt đầu phát tín hiệu thị trường giảm giá). Xem Biểu đồ 1.

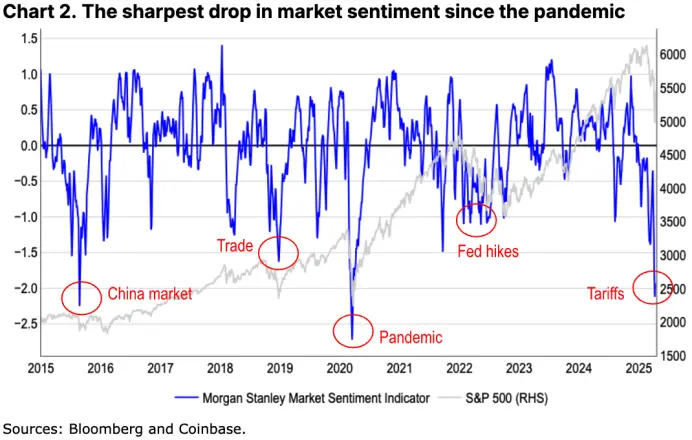

Tuy nhiên, ngưỡng "20%" này cũng bỏ qua ít nhất hai đợt điều chỉnh gây tác động lớn đến tâm lý thị trường, dù mức giảm chỉ từ 10% đến 20%. Ví dụ như sự bất ổn vào cuối năm 2015 do thị trường chứng khoán Trung Quốc dao động mạnh, và sự rung lắc thị trường vào năm 2018 do căng thẳng thương mại toàn cầu gia tăng (chỉ số bất định chính sách thương mại toàn cầu của FED tăng). Xem Biểu đồ 2.

Trước đây, chúng tôi đã chứng kiến nhiều đợt sụt giảm do tâm lý thị trường thường dẫn đến điều chỉnh phòng thủ trong danh mục đầu tư, mặc dù mức giảm chưa đạt đến ngưỡng 20% do con người đặt ra. Nói cách khác, chúng tôi cho rằng thị trường giảm giá về bản chất là biểu hiện của sự thay đổi cấu trúc thị trường, với đặc điểm là cơ sở nền tảng xấu đi và thanh khoản co hẹp, chứ không đơn thuần là mức độ giảm giá. Hơn nữa, quy tắc "20%" tiềm ẩn nguy cơ gây tê liệt vì bỏ qua các tín hiệu cảnh báo sớm như độ sâu thị trường suy yếu và luân chuyển sang các nhóm cổ phiếu phòng thủ – những dấu hiệu thường là tiền đề của các chu kỳ giảm giá lớn trong lịch sử.

Các chỉ báo thay thế

Vì vậy, chúng tôi cố gắng tìm kiếm các chỉ báo thay thế có thể phản ánh chính xác hơn mối quan hệ giữa diễn biến giá cả và tâm lý nhà đầu tư, phù hợp cho cả cổ phiếu và tài sản mã hóa. Định nghĩa về thị trường giảm giá không chỉ liên quan đến lợi nhuận tài sản mà còn gắn liền chặt chẽ với tâm lý thị trường – thứ thường quyết định liệu nhà đầu tư có tin rằng xu hướng giảm sẽ tiếp diễn và từ đó điều chỉnh chiến lược hay không. Khái niệm này khá phức tạp, bởi chúng tôi không chỉ quan sát sự tăng/giảm liên tục đơn giản, mà là các điểm ngoặt trong xu hướng dài hạn. Ví dụ, đại dịch Covid-19 là một trường hợp điển hình, khi thị trường trải qua đợt giảm nhanh và mạnh rồi nhanh chóng phục hồi. Tất nhiên, đợt thị trường giảm giá này ngắn chủ yếu nhờ vào các gói kích thích tài khóa và tiền tệ quy mô lớn sau đó của các chính phủ, ngăn nhà đầu tư rơi vào tình trạng lỗ kéo dài.

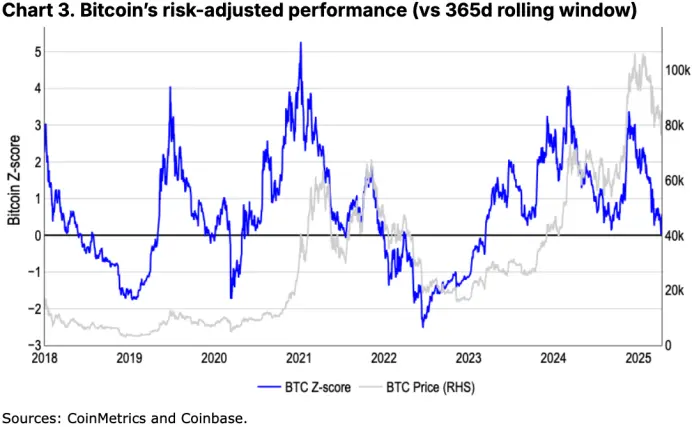

Thay vì dựa vào các quy tắc thực nghiệm như "quy tắc 20%", chúng tôi thiên về sử dụng hai loại chỉ báo điều chỉnh rủi ro: (1) Hiệu suất đã điều chỉnh theo rủi ro đo bằng độ lệch chuẩn; (2) Đường trung bình động 200 ngày (200DMA). Ví dụ, từ tháng 11 năm 2021 đến tháng 11 năm 2022, Bitcoin giảm 1,4 độ lệch chuẩn so với mức trung bình 365 ngày trước đó; cùng kỳ, thị trường chứng khoán Mỹ cũng giảm 1,3 độ lệch chuẩn. Nhìn từ góc độ điều chỉnh rủi ro, mức giảm 76% của Bitcoin và mức giảm 22% của chỉ số S&P 500 là tương đương về mức độ.

Do chỉ báo độ lệch chuẩn có thể phản ánh tự nhiên độ biến động cao của thị trường tiền mã hóa, giá trị z (z-score) rất phù hợp để phân tích tài sản mã hóa. Tuy nhiên, nó cũng có hạn chế nhất định: một là tính toán tương đối phức tạp; hai là đưa ra ít tín hiệu khi thị trường ổn định, phản ứng với sự thay đổi xu hướng có thể thiếu nhạy bén. Ví dụ, mô hình của chúng tôi cho thấy chu kỳ tăng giá gần nhất kết thúc vào cuối tháng 2, sau đó trạng thái thị trường được xếp vào dạng "trung tính", điều này cho thấy mô hình có thể bị trễ trong các giai đoạn biến động mạnh.

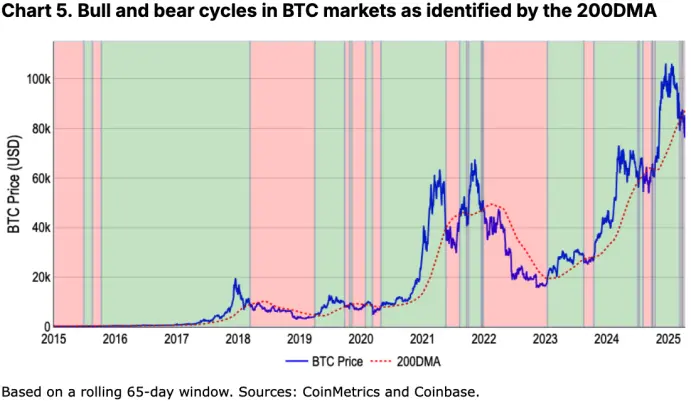

Ngược lại, đường trung bình động 200 ngày (200DMA) cung cấp một phương pháp đơn giản và vững chắc hơn để xác định xu hướng thị trường bền vững. Vì được tính toán dựa trên dữ liệu dài hạn, nó có thể làm mịn hiệu quả các biến động ngắn hạn và điều chỉnh kịp thời theo diễn biến giá mới nhất, từ đó cung cấp tín hiệu động lượng rõ ràng hơn.

Phương pháp xác định cũng khá trực quan:

-

Khi giá duy trì trên 200DMA và đi kèm động lượng tăng, thường được xem là thị trường tăng giá;

-

Khi giá duy trì dưới 200DMA trong thời gian dài và đi kèm động lượng giảm, thường báo hiệu sự hình thành thị trường giảm giá.

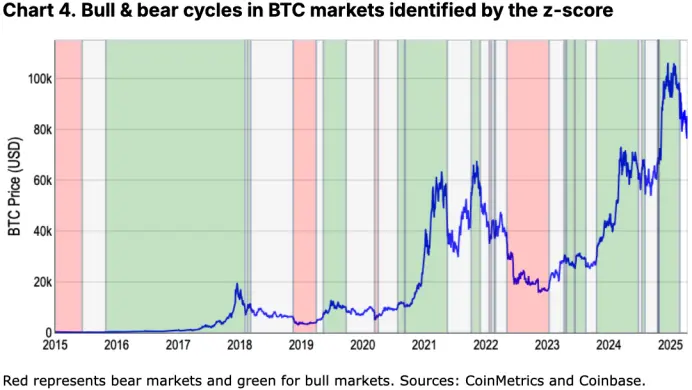

Phương pháp này không chỉ nhất quán với các tín hiệu xu hướng rộng rãi từ "quy tắc 20%" và mô hình giá trị z, mà còn nâng cao tính hữu ích và tầm nhìn trong môi trường thị trường động. Ví dụ, nó đã thành công trong việc nắm bắt các chu kỳ giảm giá then chốt như giai đoạn đầu đại dịch năm 2020, chu kỳ tăng lãi suất của FED từ 2022 đến 2023, đồng thời phản ánh mùa đông tiền mã hóa 2018-2019 và đợt điều chỉnh năm 2021 do lệnh cấm khai thác mỏ ở Trung Quốc.

Theo chúng tôi, phương pháp này không chỉ nhất quán với các tín hiệu xu hướng rộng rãi thể hiện trong "quy tắc 20%" và mô hình giá trị z, mà còn nâng cao độ chính xác trong việc rút ra các nhận định có thể hành động được trong môi trường thị trường động.

Hơn nữa, chúng tôi nhận thấy 200DMA phản ánh tốt hơn sự dao động mạnh mẽ của tâm lý nhà đầu tư trong các giai đoạn khác nhau. Xem Biểu đồ 5 và Biểu đồ 6.

Mùa đông tiền mã hóa?

Vậy liệu chúng ta đã bước vào một thị trường giảm giá tiền mã hóa? Phân tích trước đây chủ yếu tập trung vào Bitcoin, vì nó có đủ dữ liệu lịch sử để so sánh với các thị trường truyền thống như thị trường chứng khoán Mỹ. Tuy nhiên, khi danh mục tài sản mã hóa mở rộng sang các lĩnh vực mới nổi (như meme coin, DeFi, DePIN, AI agent...), Bitcoin dần không còn đại diện đầy đủ cho xu hướng thị trường tổng thể.

Ví dụ, mô hình 200DMA của Bitcoin cho thấy từ cuối tháng 3, đợt điều chỉnh mạnh đã đưa nó vào vùng thị trường giảm giá. Trong khi đó, khi áp dụng cùng mô hình cho chỉ số COIN50 (bao gồm 50 token hàng đầu theo vốn hóa), ta thấy từ cuối tháng 2, nhóm tài sản này về cơ bản đã rõ ràng trong trạng thái thị trường giảm giá. Điều này phù hợp với xu hướng vốn hóa toàn bộ thị trường tiền mã hóa (ngoài Bitcoin) giảm 41% từ đỉnh 1,6 nghìn tỷ USD vào tháng 12 năm 2024 xuống còn 950 tỷ USD; trong khi đó, mức giảm của Bitcoin trong cùng kỳ chưa đến 20%. Khoảng cách này phản ánh độ biến động cao và mức phí rủi ro lớn hơn ở các altcoin nằm ở đuôi đường cong rủi ro.

Kết luận

Khi thuộc tính "cất giữ giá trị" của Bitcoin ngày càng được củng cố, chúng tôi cho rằng trong tương lai cần có cách đánh giá toàn diện và hệ thống hơn về hiệu suất tổng thể của thị trường tiền mã hóa, nhằm xác định chính xác hơn trạng thái tăng/giảm giá, đặc biệt trong bối cảnh danh mục tài sản ngày càng đa dạng. Dù vậy, hiện tại cả Bitcoin và chỉ số COIN50 đều đã phá vỡ dưới đường trung bình động 200 ngày, tín hiệu này cho thấy thị trường có thể đang ở giai đoạn đầu của xu hướng giảm dài hạn. Điều này phù hợp với xu hướng giảm vốn hóa và thu hẹp đầu tư mạo hiểm – đều là những đặc điểm quan trọng báo hiệu "mùa đông tiền mã hóa" có thể đang đến.

Do đó, chúng tôi khuyến nghị ở giai đoạn hiện tại vẫn nên duy trì chiến lược quản lý rủi ro phòng thủ. Mặc dù chúng tôi vẫn kỳ vọng giá tài sản mã hóa có thể đi ngang vào nửa cuối quý II/2025 và tạo nền tảng cho sự cải thiện trong quý III. Hiện tại, môi trường vĩ mô phức tạp đòi hỏi nhà đầu tư phải hết sức thận trọng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News