Báo cáo mới nhất của Grayscale: Thuế quan, lạm phát đình trệ và Bitcoin, cuộc đại biến cục diện kinh tế toàn cầu

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo mới nhất của Grayscale: Thuế quan, lạm phát đình trệ và Bitcoin, cuộc đại biến cục diện kinh tế toàn cầu

Trong những năm tới, việc sử dụng rộng rãi Bitcoin có thể được thúc đẩy bởi sự gia tăng nhu cầu đối với các hàng hóa khan hiếm và môi trường đầu tư được cải thiện.

Tác giả: Zach Pandl

Biên dịch: Asher (@Asher_0210)

Chú thích của biên tập viên: Bài viết này phân tích ảnh hưởng của những thay đổi gần đây trong chính sách thuế quan toàn cầu của Mỹ đối với thị trường tài chính, đặc biệt là biểu hiện độc đáo của Bitcoin trong bối cảnh đó; thảo luận về tác động lâu dài của thuế quan đối với nền kinh tế, đặc biệt là lựa chọn phân bổ tài sản trong thời kỳ đình trệ lạm phát, cũng như hiệu suất của Bitcoin và vàng trong môi trường này; phân tích ảnh hưởng của căng thẳng thương mại hiện tại đối với đồng USD và khả năng áp dụng Bitcoin, cuối cùng đưa ra triển vọng về tình hình kinh tế trong vài năm tới, chỉ ra rằng các tài sản hàng hóa khan hiếm như Bitcoin và vàng có thể thu hút nhiều sự chú ý và nhu cầu hơn trong môi trường lạm phát cao.

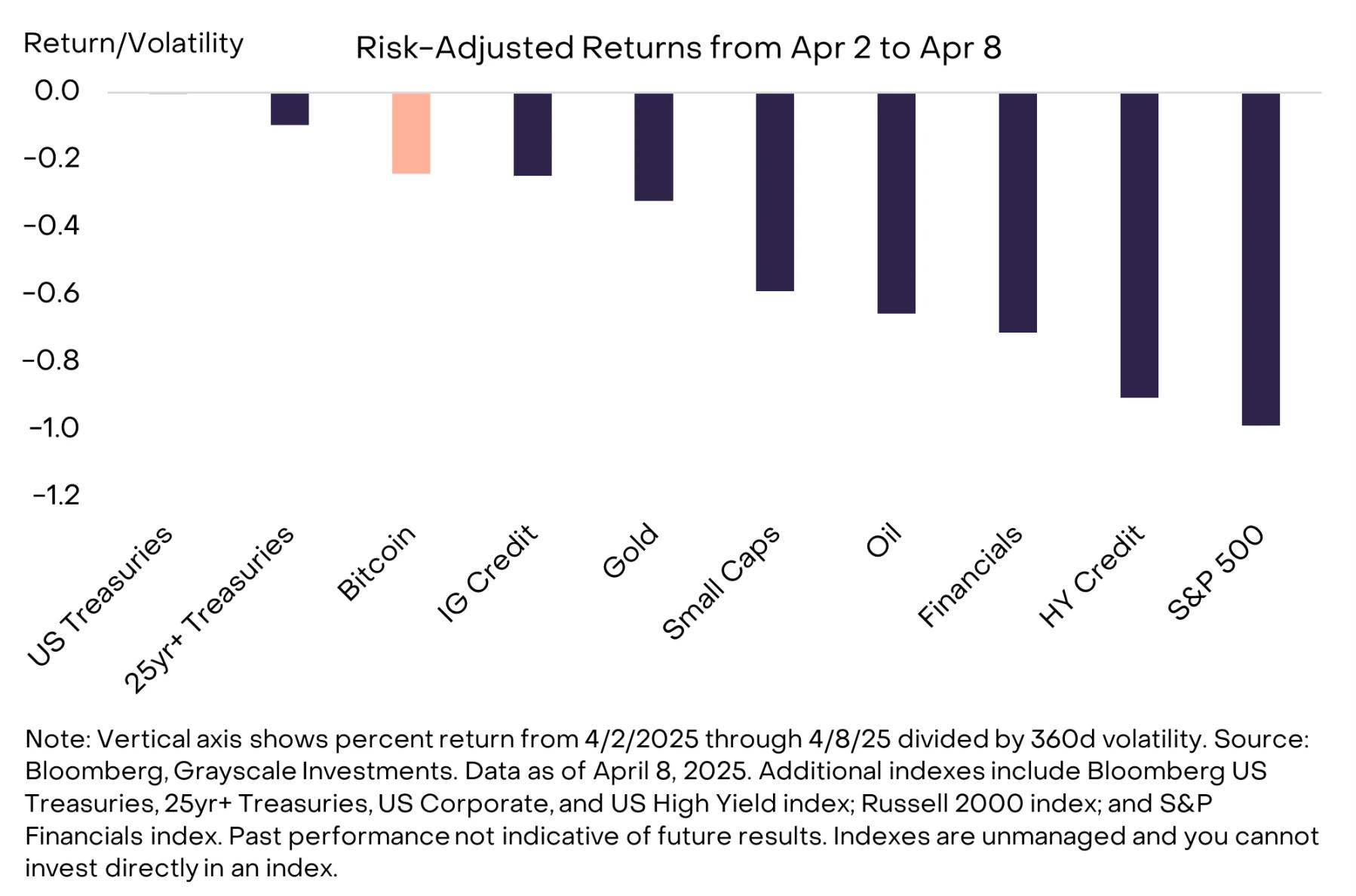

Kể từ khi Mỹ công bố chính sách thuế quan toàn cầu mới vào ngày 2 tháng 4, giá tài sản toàn cầu đã giảm mạnh, cho đến sáng nay khi Trump tuyên bố tạm dừng chính sách thuế quan (trừ Trung Quốc), tình hình mới bắt đầu phục hồi dần. Tuy nhiên, thông báo thuế quan ban đầu gần như ảnh hưởng đến mọi loại tài sản. Trong giai đoạn này, xét theo chuẩn điều chỉnh rủi ro, mức giảm giá của Bitcoin tương đối nhỏ. Do đó, nếu tỷ lệ tương quan lợi nhuận giữa Bitcoin và thị trường chứng khoán là 1:1, thì việc S&P 500 giảm điểm lẽ ra phải kéo theo mức giảm 36% giá Bitcoin. Nhưng thực tế, Bitcoin chỉ giảm 10%, điều này nhấn mạnh rằng ngay cả khi thị trường sụt giảm sâu, việc nắm giữ Bitcoin như một phần danh mục đầu tư vẫn mang lại lợi ích đa dạng hóa đáng kể.

Sau điều chỉnh rủi ro, mức giảm giá Bitcoin tương đối thấp

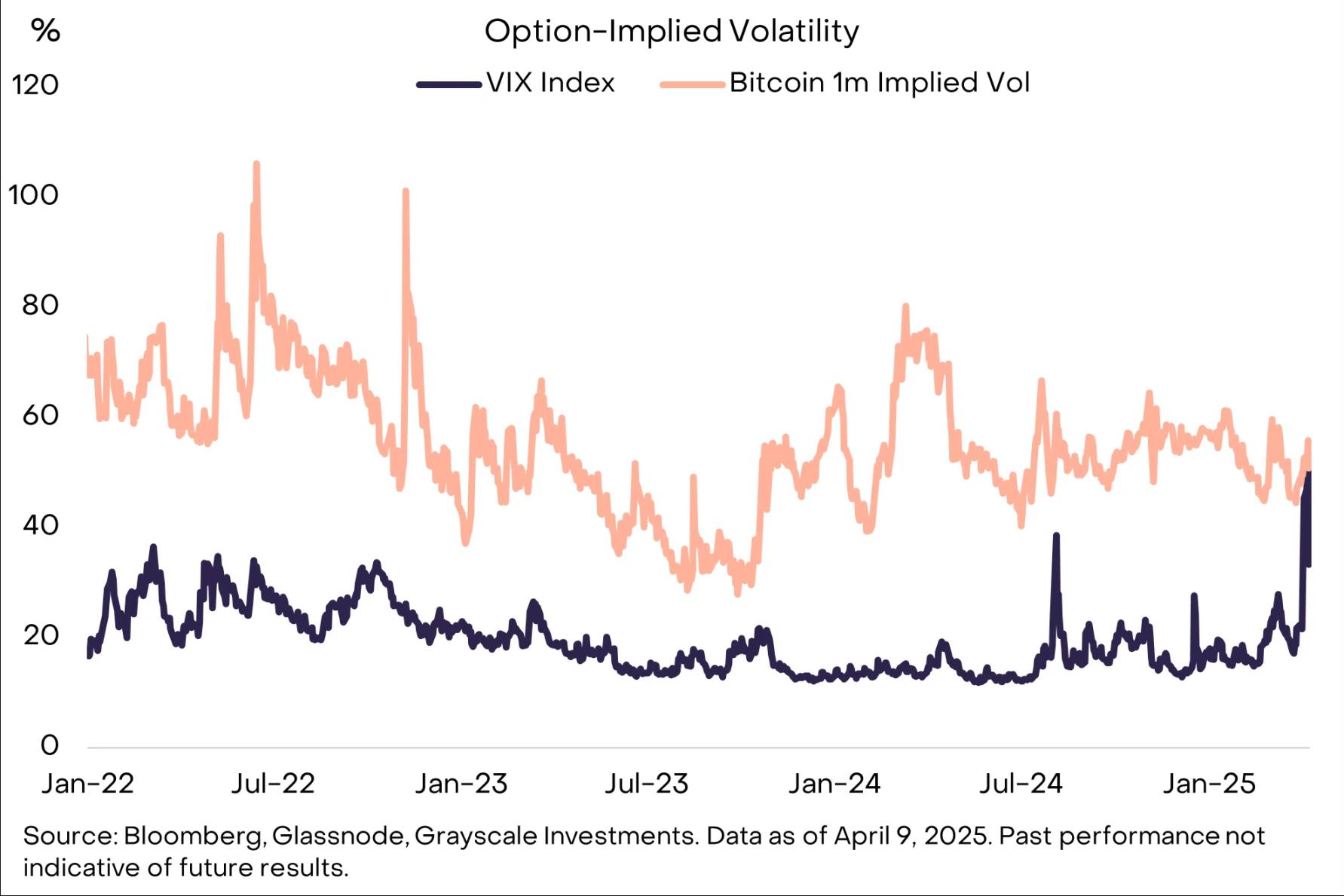

Trong ngắn hạn, triển vọng thị trường toàn cầu có thể phụ thuộc vào các cuộc đàm phán thương mại giữa Nhà Trắng và các quốc gia khác. Mặc dù các cuộc đàm phán có thể dẫn đến việc giảm thuế quan, nhưng những trở ngại trong quá trình này cũng có thể kích hoạt thêm các hành động trả đũa, biến động thực tế và biến động ngầm định trên thị trường truyền thống vẫn ở mức cao và khó dự đoán cách thức xung đột thương mại sẽ tiến triển trong vài tuần tới. Do đó, nhà đầu tư nên thận trọng điều chỉnh vị thế trong môi trường thị trường rủi ro cao. Ngoài ra, mức tăng biến động giá của Bitcoin thấp hơn nhiều so với cổ phiếu, và nhiều chỉ số cho thấy các nhà giao dịch đầu cơ trong thị trường tiền mã hóa đang nắm giữ vị thế tương đối thấp. Nếu rủi ro vĩ mô dịu bớt trong vài tuần tới, vốn hóa thị trường tiền mã hóa được kỳ vọng sẽ phục hồi.

Biến động ngầm định của cổ phiếu gần bằng Bitcoin

Về Bitcoin, mặc dù giá đã giảm trong tuần qua, nhưng nhìn từ góc độ dài hạn hơn, tác động của mức thuế quan cao hơn đến Bitcoin sẽ phụ thuộc vào ảnh hưởng của nó đối với nền kinh tế và dòng vốn quốc tế. Thuế quan (và các rào cản thương mại phi thuế quan liên quan) có thể dẫn đến "đình trệ lạm phát" và gây ra sự suy yếu cấu trúc trong nhu cầu đối với đồng USD. Trong trường hợp này, việc tăng thuế quan và những thay đổi trong mô hình thương mại toàn cầu có thể là yếu tố tích cực đối với việc áp dụng Bitcoin trong trung và dài hạn.

Phân bổ tài sản trong bối cảnh đình trệ lạm phát

Đình trệ lạm phát ám chỉ trạng thái kinh tế tăng trưởng chậm hoặc đang chậm lại, đồng thời tỷ lệ lạm phát cao hoặc đang tăng tốc. Thuế quan làm tăng giá hàng nhập khẩu, do đó (ít nhất trong ngắn hạn) khiến lạm phát tăng lên. Đồng thời, thuế quan cũng có thể làm chậm tăng trưởng kinh tế do thu nhập thực tế của người dân bị giảm và doanh nghiệp phải chịu chi phí điều chỉnh. Về dài hạn, tác động này có thể được bù đắp một phần nhờ đầu tư sản xuất trong nước tăng lên, tuy nhiên phần lớn các chuyên gia kinh tế dự đoán rằng những mức thuế quan mới này sẽ tiếp tục kìm hãm nền kinh tế ít nhất một năm tới.

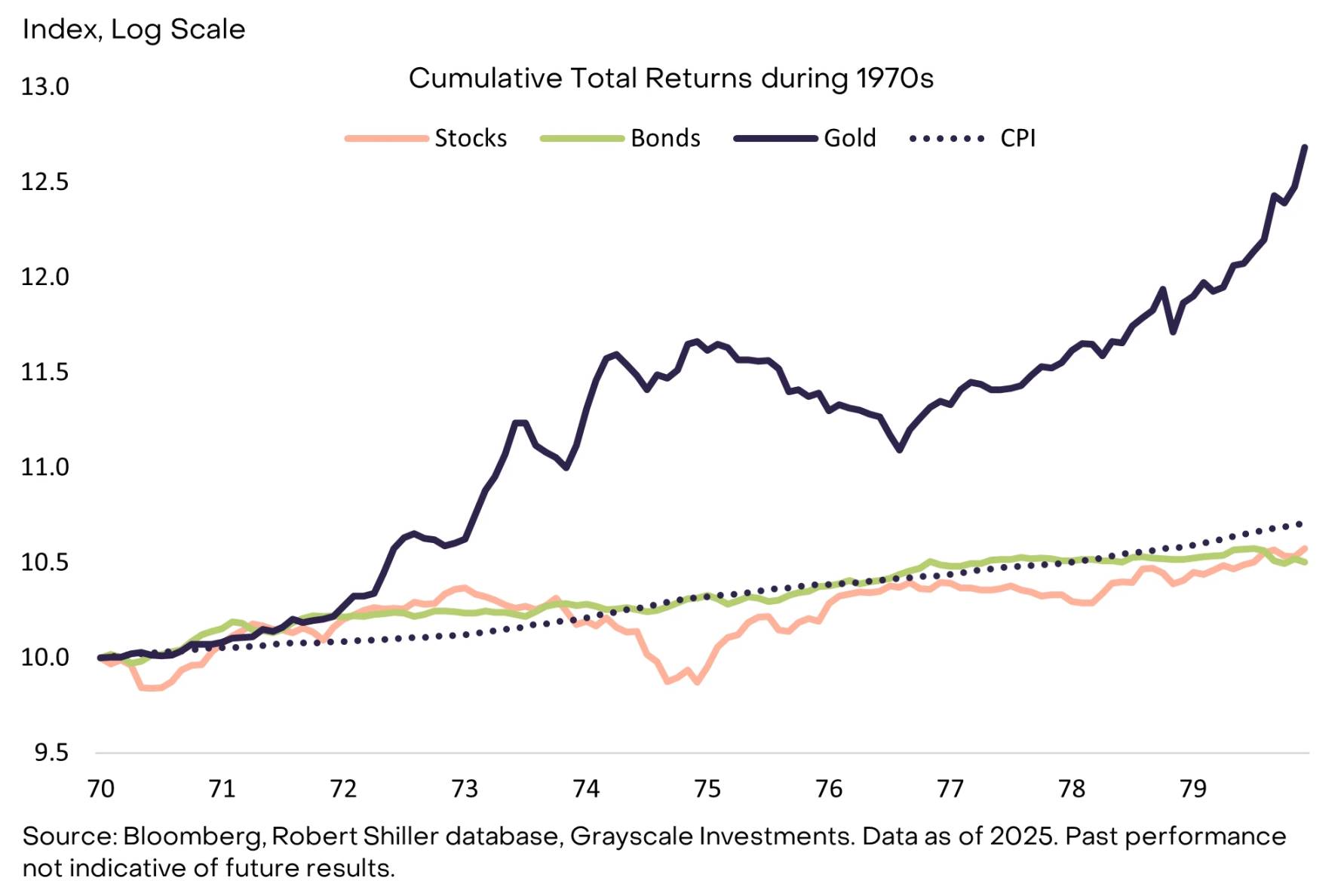

Xét về mặt lịch sử, hiệu suất tài sản trong thập niên 1970 minh họa sinh động nhất ảnh hưởng của đình trệ lạm phát đến thị trường tài chính (Bitcoin ra đời quá muộn để kiểm tra hiệu suất trong giai đoạn này). Trong thập kỷ đó, lợi nhuận hàng năm của cổ phiếu Mỹ và trái phiếu dài hạn đều khoảng 6%, thấp hơn mức lạm phát trung bình 7,4% thời điểm đó. Ngược lại, giá vàng tăng trung bình khoảng 30% mỗi năm, vượt xa mức lạm phát.

Lợi nhuận thực tế của tài sản truyền thống trong thập niên 1970 là âm

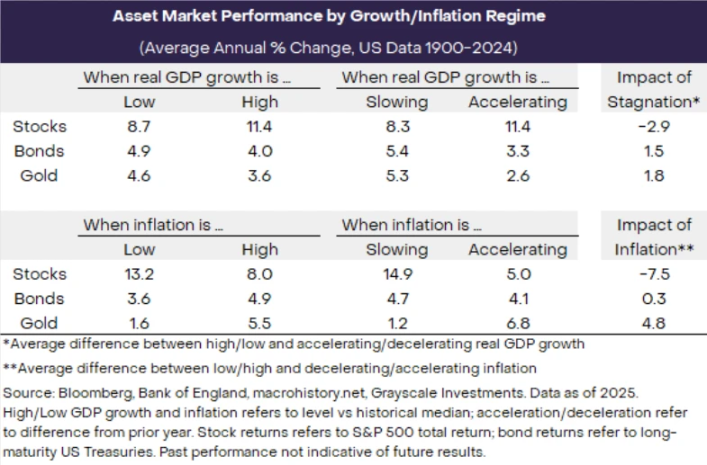

Thông thường, tình huống cực đoan của đình trệ lạm phát khá hiếm gặp, nhưng ảnh hưởng của nó đến lợi nhuận tài sản về cơ bản là nhất quán theo thời gian. Biểu đồ dưới đây cho thấy lợi nhuận trung bình hàng năm của cổ phiếu Mỹ, trái phiếu chính phủ và vàng trong các chu kỳ tăng trưởng kinh tế và lạm phát khác nhau từ năm 1900 đến 2024.

Đình trệ lạm phát làm giảm lợi nhuận cổ phiếu, tăng lợi nhuận vàng

Dữ liệu lịch sử tiết lộ ba điểm chính:

-

Khi GDP cao hoặc tăng nhanh và lạm phát thấp hoặc giảm, lợi nhuận thị trường chứng khoán thường tăng. Do đó, trong thời kỳ đình trệ lạm phát, lợi nhuận cổ phiếu giảm như dự kiến, nhà đầu tư có thể cần giảm tỷ trọng cổ phiếu;

-

Khi tăng trưởng kinh tế ảm đạm và lạm phát tăng, vàng thường hoạt động tốt, đặc biệt là trong thời kỳ đình trệ lạm phát, khi vàng trở thành công cụ phòng ngừa lạm phát chủ chốt. Điều này cho thấy trong môi trường này, vàng thường là lựa chọn đầu tư hấp dẫn hơn;

-

Hiệu suất trái phiếu gắn chặt với biến động lạm phát. Khi lạm phát thấp, lợi nhuận trái phiếu thường tốt; khi lạm phát tăng, hiệu suất trái phiếu thường kém. Vì vậy, trong giai đoạn lạm phát tăng, nhà đầu tư trái phiếu có thể đối mặt với rủi ro lợi nhuận giảm.

-

Tóm lại, hiệu suất của các loại tài sản khác nhau trong các chu kỳ kinh tế là khác nhau, nhà đầu tư nên điều chỉnh phân bổ tài sản theo môi trường vĩ mô. Thời kỳ đình trệ lạm phát đặc biệt quan trọng vì thường ảnh hưởng tiêu cực đến cổ phiếu, trong khi vàng có thể tăng trưởng.

Bitcoin và đồng USD

Thuế quan và căng thẳng thương mại có thể thúc đẩy việc áp dụng Bitcoin trong trung hạn, một phần do sức ép lên nhu cầu đồng USD. Cụ thể, nếu lưu lượng thương mại tổng thể với Mỹ giảm, trong khi phần lớn lưu lượng này được định giá bằng USD, nhu cầu giao dịch USD sẽ giảm. Hơn nữa, nếu việc tăng thuế quan cũng dẫn đến xung đột với các quốc gia lớn khác, họ có thể làm suy yếu nhu cầu sử dụng USD như một phương tiện tích trữ giá trị.

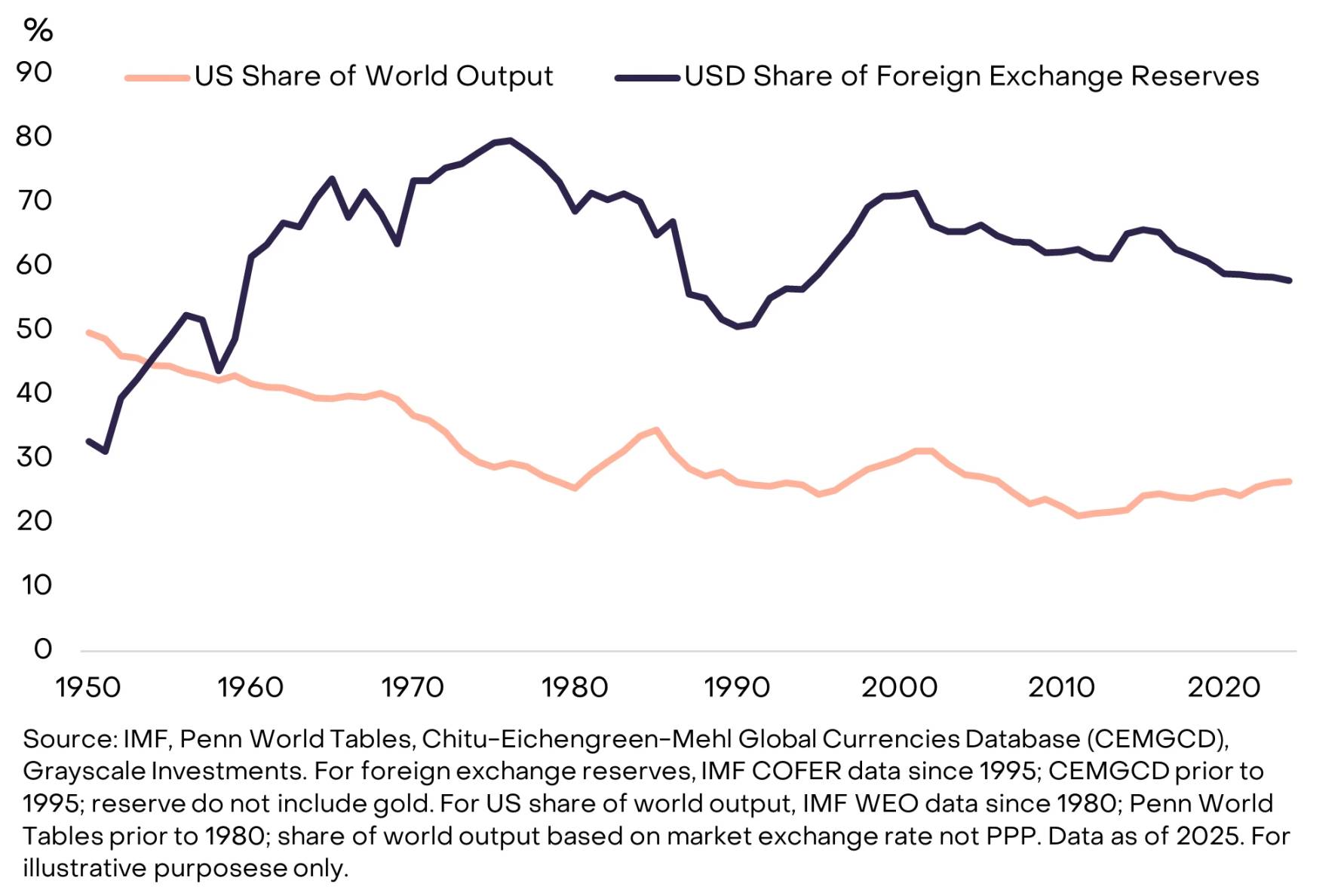

Tỷ trọng của USD trong dự trữ ngoại hối toàn cầu vượt xa tỷ trọng của Mỹ trong sản lượng kinh tế toàn cầu. Có nhiều nguyên nhân cho tình trạng này, nhưng hiệu ứng mạng lưới đóng vai trò quan trọng: các quốc gia giao dịch với Mỹ, vay mượn trên thị trường USD, thường định giá hàng hóa xuất khẩu bằng USD. Nếu căng thẳng thương mại làm suy yếu mối liên hệ với nền kinh tế Mỹ/thị trường tài chính dựa trên USD, các quốc gia có thể đẩy nhanh quá trình đa dạng hóa dự trữ ngoại hối.

Tỷ trọng USD trong dự trữ toàn cầu vượt xa quy mô kinh tế Mỹ

Nhiều ngân hàng trung ương đã tăng mua vàng sau khi Nga bị trừng phạt phương Tây. Theo hiểu biết của chúng tôi, ngoài Iran, hiện không có ngân hàng trung ương nào khác nắm giữ Bitcoin trên bảng cân đối kế toán. Tuy nhiên, Ngân hàng Nhà nước Cộng hòa Séc đã bắt đầu thăm dò khả năng này, Mỹ đã thiết lập dự trữ chiến lược Bitcoin, và một số quỹ đầu tư chủ quyền đã công khai tuyên bố đầu tư vào Bitcoin. Theo chúng tôi, sự gián đoạn đối với hệ thống tài chính và thương mại toàn cầu trung tâm là USD có thể khiến các ngân hàng trung ương tiếp tục đa dạng hóa dự trữ, bao gồm cả việc đầu tư vào Bitcoin.

Thời điểm trong lịch sử Mỹ giống nhất với tuyên bố "Ngày Giải phóng" của Tổng thống Trump có lẽ là "Sự kiện Nixon" vào ngày 15 tháng 8 năm 1971. Đêm hôm đó, Tổng thống Nixon tuyên bố áp đặt thuế quan 10% toàn diện và chấm dứt chế độ chuyển đổi đô la sang vàng —— một chế độ từng hỗ trợ hệ thống thương mại và tài chính toàn cầu kể từ sau Thế chiến II. Hành động này đã kích hoạt các hoạt động ngoại giao giữa Mỹ và các quốc gia khác, cuối cùng dẫn đến Thỏa thuận Smithsonian vào tháng 12 năm 1971, khi các nước khác đồng ý nâng giá tiền tệ của họ so với đô la. Đồng đô la Mỹ cuối cùng đã mất giá 27% từ quý II năm 1971 đến quý III năm 1978. Trong 50 năm qua, đã có vài đợt căng thẳng thương mại sau đó dẫn đến tình trạng đồng đô la suy yếu (một phần đạt được thông qua đàm phán).

Dự kiến căng thẳng thương mại gần đây sẽ tiếp tục dẫn đến sự suy yếu kéo dài của đồng đô la Mỹ. Theo các chỉ số liên quan, đồng đô la Mỹ hiện đang bị đánh giá cao, Hệ thống Dự trữ Liên bang có dư địa giảm lãi suất, và Nhà Trắng muốn giảm thâm hụt thương mại của Mỹ. Mặc dù thuế quan sẽ thay đổi giá xuất nhập khẩu hiệu quả, nhưng việc đồng đô la mất giá có thể dần dần tái cân bằng dòng thương mại thông qua cơ chế thị trường, từ đó đạt được hiệu quả như mong muốn.

Con đẻ của thời đại —— Bitcoin

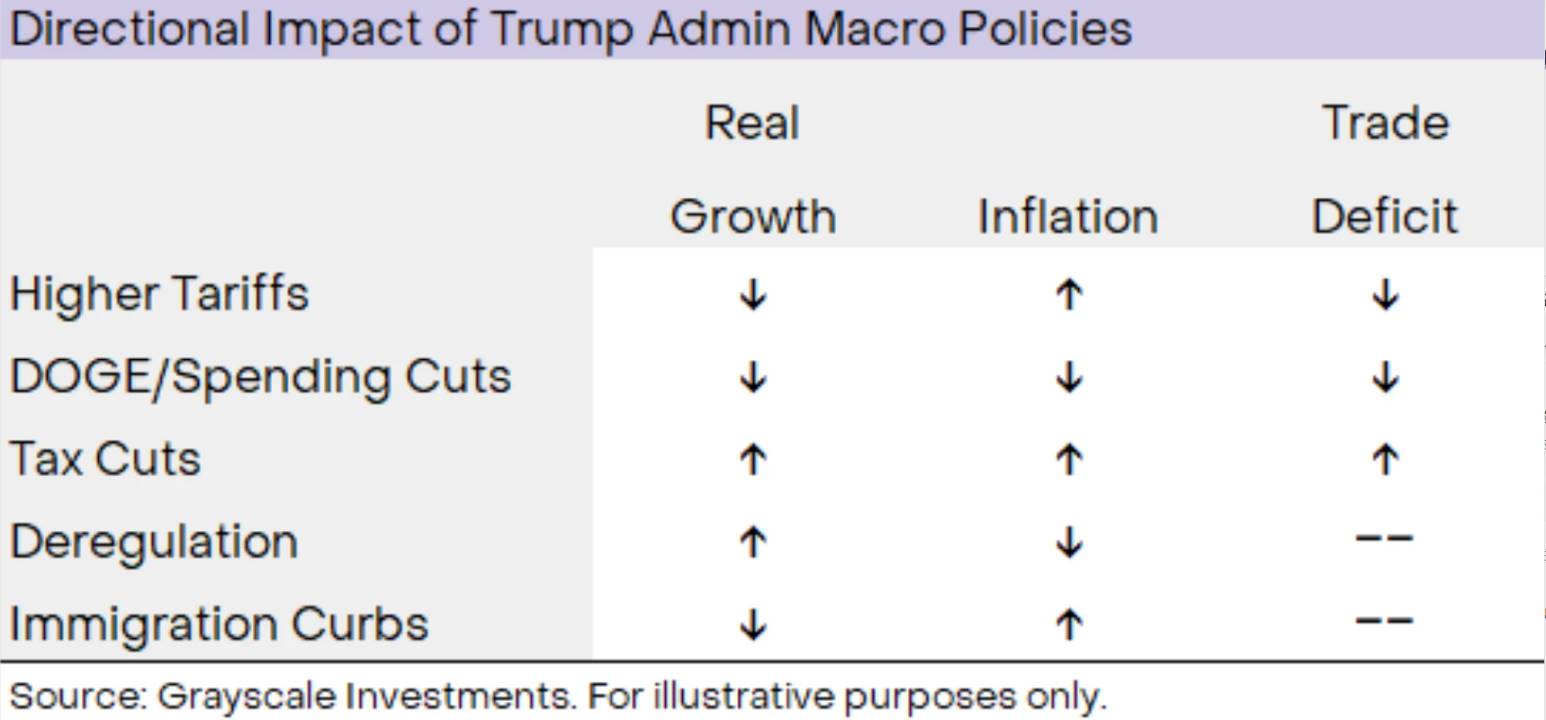

Sự thay đổi đột ngột trong chính sách thương mại Mỹ đang khiến thị trường tài chính phải điều chỉnh, điều này sẽ gây ảnh hưởng tiêu cực ngắn hạn đến nền kinh tế. Tuy nhiên, điều kiện thị trường trong tuần qua khó có thể trở thành tiêu chuẩn trong bốn năm tới. Chính quyền Trump đang thực thi một loạt biện pháp chính sách, sẽ tạo ra những ảnh hưởng khác nhau đến tăng trưởng GDP, lạm phát và thâm hụt thương mại. Ví dụ, mặc dù thuế quan có thể làm giảm tăng trưởng và làm tăng lạm phát (gây ra đình trệ lạm phát), thì một số hình thức nới lỏng quản lý có thể thúc đẩy tăng trưởng và giảm lạm phát (làm giảm đình trệ lạm phát). Kết quả cuối cùng sẽ phụ thuộc vào mức độ thực hiện chương trình nghị sự chính sách của Nhà Trắng trong các lĩnh vực này.

Chính sách vĩ mô của Mỹ sẽ tạo ra hàng loạt ảnh hưởng đến tăng trưởng và lạm phát

Mặc dù triển vọng còn bất định, phỏng đoán tốt nhất là các chính sách của chính phủ Mỹ sẽ dẫn đến tình trạng đồng đô la suy yếu kéo dài và lạm phát tổng thể cao hơn mục tiêu trong 1-3 năm tới. Bản thân thuế quan có thể làm chậm tăng trưởng, nhưng tác động này có thể được bù đắp một phần bởi cắt giảm thuế, nới lỏng quản lý và việc đồng đô la mất giá. Nếu Nhà Trắng còn tích cực thúc đẩy các chính sách thúc đẩy tăng trưởng khác, mặc dù ban đầu bị cú sốc từ thuế quan, tăng trưởng GDP vẫn có thể duy trì tương đối tốt. Dù tăng trưởng thực tế có mạnh hay không, lịch sử cho thấy rằng một giai đoạn áp lực lạm phát kéo dài có thể có lợi cho các tài sản hàng hóa khan hiếm như Bitcoin và vàng.

Hơn nữa, giống như vàng trong thập niên 1970, Bitcoin ngày nay sở hữu cơ cấu thị trường đang cải thiện nhanh chóng —— điều này được hỗ trợ bởi những thay đổi trong chính sách của chính phủ Mỹ. Kể từ đầu năm nay, Nhà Trắng đã thực hiện một loạt thay đổi chính sách rộng rãi, nhằm hỗ trợ đầu tư vào ngành tài sản kỹ thuật số, bao gồm hủy bỏ một số vụ kiện, đảm bảo tính phù hợp của tài sản với các ngân hàng thương mại truyền thống, và cho phép các tổ chức được giám sát (như bên giữ tài sản) cung cấp dịch vụ tiền mã hóa. Điều này ngược lại đã kích hoạt làn sóng hoạt động sáp nhập và mua lại cũng như các khoản đầu tư chiến lược khác. Thuế quan mới là yếu tố bất lợi ngắn hạn đối với định giá tài sản kỹ thuật số như Bitcoin, nhưng các chính sách cụ thể về tiền mã hóa của chính quyền Trump luôn ủng hộ ngành này. Tổng hợp lại, nhu cầu gia tăng từ vĩ mô đối với các tài sản hàng hóa khan hiếm và môi trường kinh doanh được cải thiện cho nhà đầu tư có thể là tổ hợp mạnh mẽ thúc đẩy việc áp dụng rộng rãi Bitcoin trong vài năm tới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News